Etherealize rapport de recherche : optimiste sur Ethereum, le nouveau pétrole de l'ère numérique

TechFlow SélectionTechFlow Sélection

Etherealize rapport de recherche : optimiste sur Ethereum, le nouveau pétrole de l'ère numérique

Pétrole numérique, réserve de valeur et actif de réserve mondial pour l'économie numérique.

Auteur : Etherealize

Traduction : SNZ Capital

Résumé

Le système financier mondial se trouve à la veille d'une transformation historique, au cours de laquelle les actifs du monde entier migrent progressivement vers la blockchain. L'évolution d'un système financier partiellement numérique et fragmenté vers un système entièrement numérique et composable nécessite une couche de règlement global sûre, neutre et fiable pour soutenir le fonctionnement des actifs mondiaux. Ethereum est déjà cette base.

L'adoption institutionnelle d'Ethereum s'accélère rapidement, le cadre réglementaire américain soutient ouvertement l'innovation blockchain, et les actifs numériques deviennent une composante principale des portefeuilles traditionnels.

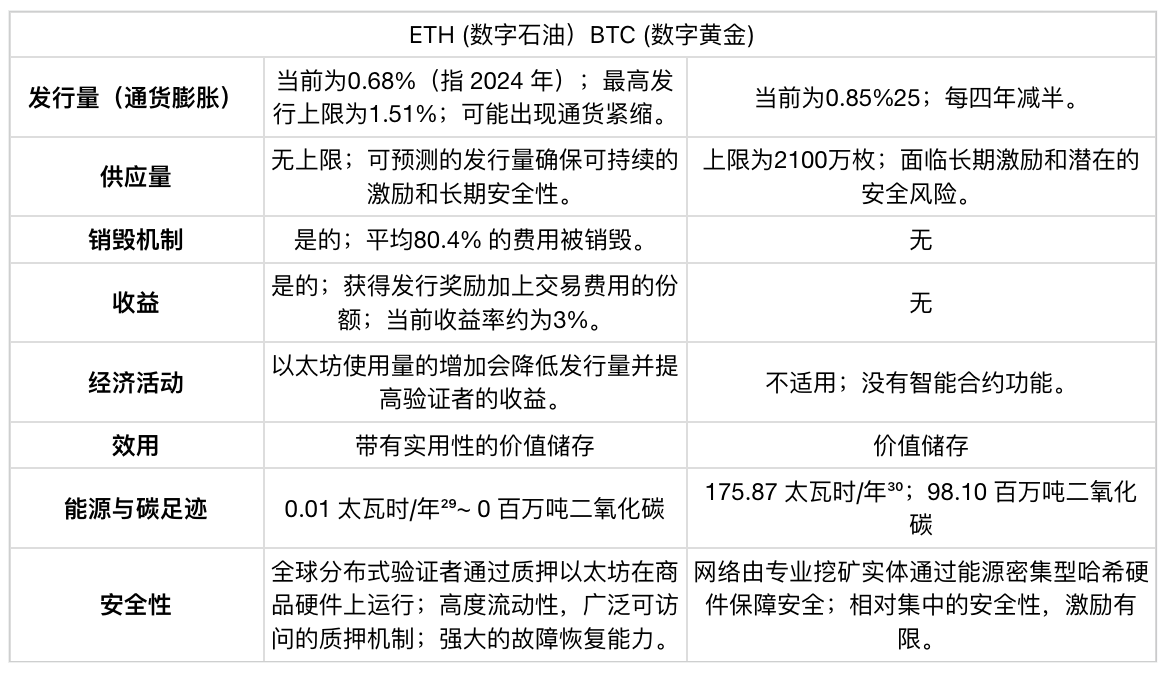

Bitcoin a mis 15 ans pour être largement reconnu comme de l'or numérique : un actif monétaire rare au-delà du contrôle souverain. Ethereum vient compléter Bitcoin : il ne permet pas seulement de stocker de la valeur, mais aussi de transférer celle-ci sans friction, d’établir la confiance et de favoriser la collaboration mondiale. ETH représente la prochaine opportunité d’investissement asymétrique, appelée à devenir le principal actif de réserve dans les portefeuilles institutionnels d’actifs numériques.

Ethereum est désormais la plateforme par défaut pour les stablecoins, les actifs tokenisés à haute valeur et l'infrastructure blockchain institutionnelle. Actuellement, plus de 80 % des actifs tokenisés résident sur Ethereum. Grâce à son architecture robuste, Ethereum a gagné la confiance des plus grands gestionnaires d'actifs et fournisseurs d'infrastructure mondiaux : c'est la blockchain la plus sécurisée et la plus décentralisée au monde, offrant une fiabilité inégalée et zéro temps d'arrêt.

Cependant, ETH, en tant qu'actif sous-jacent à ce système transformatif, reste aujourd'hui l'une des grandes opportunités sous-évaluées du marché mondial. Malgré sa position dominante évidente et ses mises à jour technologiques majeures, ETH s’échange actuellement bien en dessous de son sommet historique atteint en 2021. Nous pensons que cet écart de prix n’est pas durable, et que comprendre la proposition de valeur unique d’ETH ouvrira l’une des plus grandes opportunités haussières de cette catégorie d’actifs.

ETH n’est pas seulement un jeton ; c’est une garantie pour l’économie on-chain, un carburant informatique et une infrastructure financière productrice de rendement. Il est activement accumulé, mis en gage (« staké »), brûlé et utilisé. Bitcoin est une matière première servant uniquement de réserve de valeur, tandis qu’Ethereum est également une matière première capable de stocker de la valeur, tout en possédant une utilité considérable — ce qui en fait effectivement un actif de réserve productif : le pétrole numérique alimentant l’économie numérique.

| Aperçu du rapport

Ce rapport vise à expliquer pourquoi ETH devrait être considéré comme un actif central dans les stratégies institutionnelles, notamment celles qui privilégient la création de valeur à long terme, l’exposition technologique et les infrastructures financières orientées vers l’avenir. Le rapport est divisé en trois parties principales :

Comprendre ETH : le pétrole numérique qui alimente l’économie numérique

Cette section examinera la relation entre Ethereum et ETH, l’utilité et les caractéristiques uniques d’ETH, le cadre approprié pour évaluer la valeur de cet actif, ainsi que les raisons pour lesquelles il est actuellement sous-évalué et sous-allocationné dans les portefeuilles des investisseurs institutionnels cherchant des opportunités asymétriques et des réserves de valeur productives.

Ethereum : l’infrastructure fondamentale qui propulse la montée d’ETH

Cette partie abordera les facteurs structurels, techniques et économiques derrière la dynamique croissante du réseau Ethereum. Elle exposera comment Ethereum pourrait s'imposer comme la couche fondamentale du système financier numérique mondial, et comment cela renforcera et amplifiera l'importance économique d'ETH.

Ethereum et l’IA : le moteur économique d’une économie autonome

Cette dernière section envisagera l’avenir, en évaluant le rôle potentiel d’Ethereum — et donc d’ETH — dans un système financier piloté par des agents autonomes, ainsi que sa valeur potentielle.

| Points clés

ETH est le pétrole numérique : ETH alimente l’économie Ethereum et accumule de la valeur grâce à son utilité, sa rareté et son rendement.

ETH est une réserve de valeur insensible à la censure : ETH est l’actif de règlement, de sécurité et de garantie de l’économie numérique. À mesure que croît le nombre d’actifs tokenisés contrôlés extérieurement (stablecoins, actifs réels et instruments financiers autorisés) sur Ethereum, la demande d’un actif de réserve neutre, global et insensible à la censure devient cruciale.

ETH n’est pas une entreprise technologique : Les cadres d’évaluation doivent évoluer ; ETH ne peut pas être valorisé simplement comme une action technologique basée sur ses revenus. Ethereum est une infrastructure numérique unique, encapsulée en un actif de réserve mondial.

Émission programmée + Brûlage = Rareté prévisible : Le taux d’émission annuel maximal théorique d’ETH est de 1,51 %1, mais les brûlages d’ETH générés par l’utilisation de la plateforme conduisent généralement à un taux net inférieur. Depuis septembre 2022, l’inflation de l’offre d’ETH oscille autour de 0,09 %2, un niveau inférieur à celui des monnaies fiduciaires et même à celui du bitcoin.

ETH génère un rendement natif : Le « staking » d’ETH permet aux détenteurs de transformer leur ETH en un actif numérique productif3 et rémunérateur.

ETH est déjà un actif de réserve : ETH est déjà l’actif de réserve de l’économie numérique Ethereum, et le deviendra bientôt pour les institutions et les États souverains.

ETH est sous-évalué : Le retard d’ETH par rapport à BTC est une erreur de valorisation temporaire, non une faiblesse structurelle, créant ainsi une opportunité d’investissement asymétrique rare.

Le rôle futur d’ETH dans l’économie IA n’est pas encore intégré au prix : À mesure que les agents autonomes s’intègrent au monde financier, une nouvelle infrastructure économique sera nécessaire. Ethereum est la plateforme la mieux adaptée et la plus probable pour soutenir cet avenir, agissant comme couche opérationnelle d’une économie hybride humain-machine, avec ETH comme monnaie native et actif de réserve.

ETH a un potentiel de plusieurs milliers de milliards de dollars : Objectif à court terme : 8 000 $ ; à long terme, une estimation prudente place ETH à plus de 80 000 $ en tant qu’actif de réserve / matière première monétaire.

ETH : le pétrole numérique qui alimente l’économie numérique

ETH est l’actif natif du réseau Ethereum, et constitue le moteur économique qui le fait fonctionner.

C’est le pétrole numérique – l’actif qui alimente, garantit et sert de réserve au nouveau système financier d’Internet.

Le système financier traditionnel est au début d’une transformation structurelle, passant d’une infrastructure analogique à une architecture numérique native. Ethereum aspire à devenir la couche logicielle fondamentale – comparable à un système d’exploitation comme Microsoft Windows – sur laquelle s’appuiera le nouveau système financier mondial.

Quand cela se produira, ETH deviendra l’actif de base d’une plateforme globale intégrée, englobant l’avenir de la finance, de la tokenisation, de l’identité, du calcul et de l’intelligence artificielle. Cette complexité inhérente rend ETH plus difficile à définir, particulièrement comparé à un actif simple de réserve de valeur comme Bitcoin – mais elle rend également ETH stratégiquement plus précieux, et signifie que ETH dispose d’un potentiel à long terme bien supérieur.

ETH n’est pas seulement une cryptomonnaie ; c’est un actif multifonction dont les rôles incluent :

Carburant informatique : Chaque opération on-chain consomme (et brûle) de l’ETH. C’est l’actif fondamental qui alimente le calcul, le stockage de données, le transfert d’actifs et le règlement de valeur sur Ethereum, servant de carburant pour :

- Chaque transfert de stablecoin.

- Chaque émission d’actif tokenisé du monde réel.

- Chaque transaction exécutée sur Ethereum.

- Chaque nouvelle application – DeFi, jeux, IA, identité – dont le fonctionnement entraîne la destruction d’ETH.

Actif de réserve générant un rendement : En plus de détenir simplement ETH comme réserve de valeur, on peut générer un rendement en le mettant en « staking ». Quand quelqu’un mise de l’ETH, il accepte de le verrouiller dans le système pour devenir un validateur – un participant au réseau jouant un rôle similaire à un arbitre, vérifiant et validant les transactions. Le processus de validation est principalement automatisé, si bien que les validateurs n’ont généralement aucun travail supplémentaire à fournir outre le blocage de leur ETH. Le réseau sélectionne aléatoirement des validateurs pour proposer ou confirmer de nouveaux blocs de transactions. S’ils accomplissent correctement leur tâche, ils sont récompensés en ETH.

Garantie de règlement primaire : ETH sécurise des milliards de dollars en stablecoins, en actifs réels (RWA) et en applications financières. Insensible à la censure, neutre de confiance et à l’abri de la dévaluation, ETH est la garantie fondamentale de l’écosystème Ethereum. Actuellement, environ 32,6 %4 de l’offre totale d’ETH est utilisée comme garantie, et 3,5 %5 est exporté vers d’autres blockchains. Alors que le nombre d’actifs tokenisés contrôlés extérieurement (comme les stablecoins, les RWA et les instruments financiers autorisés) augmente sur Ethereum, la nécessité d’un actif de réserve neutre comme fondement devient cruciale. Ces actifs peuvent comporter des risques liés à leur émetteur, à leur juridiction ou à leurs contreparties ; en revanche, ETH ancre l’ensemble du système comme un stock de valeur globalement accessible, non souverain et neutre, assurant règlement, garantie et routage de liquidités sans dépendre systémiquement d’un seul participant.

Dans un monde de plus en plus peuplé d’actifs tokenisés dépendants de contreparties externes, la valeur d’un actif de garantie véritablement neutre, natif et non souverain augmente fortement. ETH est la seule garantie primaire de l’économie des contrats intelligents – entièrement indépendante des risques de contrepartie externes. ETH incarne le niveau de confiance le plus élevé sur Terre, ce qui contribuera de plus en plus à sa prime monétaire future.

Actif déflationnaire : À mesure que l’activité du réseau augmente, ETH devient déflationnaire. Environ 80,4 %6 des frais de transaction sont brûlés, réduisant ainsi l’offre totale d’ETH. Avec un taux d’émission maximal de 1,51 %7 (atteint uniquement dans le cas extrême où 100 % de l’ETH serait mis en staking et aucun frais brûlé), ETH devient un bien déflationnaire lorsque la demande pour les ressources du réseau est forte. Contrairement aux matières premières traditionnelles, une hausse de la demande pour ETH n’entraîne pas une augmentation de l’offre, créant ainsi une dynamique où la demande peut surpasser l’offre sur le long terme.

Reflet de la croissance tokenisée : Tout comme la demande mondiale de pétrole augmente avec l’expansion économique, ETH tire de la valeur de la croissance de l’économie on-chain – mais avec une élasticité d’offre beaucoup plus faible que celle du pétrole, due à sa limite d’émission :

- Valeur totale sécurisée par Ethereum : Ethereum héberge actuellement plus de 767 milliards de dollars8 d’actifs. Cela représente la TVS (Total Value Secured) la plus élevée parmi toutes les blockchains, consolidant ainsi le rôle d’Ethereum comme base de l’économie tokenisée.

- Croissance exponentielle : Un changement de paradigme est en cours vers une économie mondiale de plus en plus décentralisée. À mesure que le commerce, les échanges et la propriété d’actifs migrent vers la blockchain, le débit économique d’Ethereum devrait connaître une croissance exponentielle. Cela augmentera fortement la demande pour ETH, que ce soit comme carburant de transaction ou comme réserve monétaire centrale pour le nouveau système financier mondial.

Paire de réserve : ETH est la paire de réserve principale sur les exchanges décentralisés : 70,6 %9 des paires sur Ethereum sont cotées en ETH. De même que dans la finance traditionnelle, la plupart des devises sont échangées contre le dollar américain, pour échanger efficacement la majorité des actifs numériques, ils doivent être échangés contre ETH ou un stablecoin libellé en dollar.

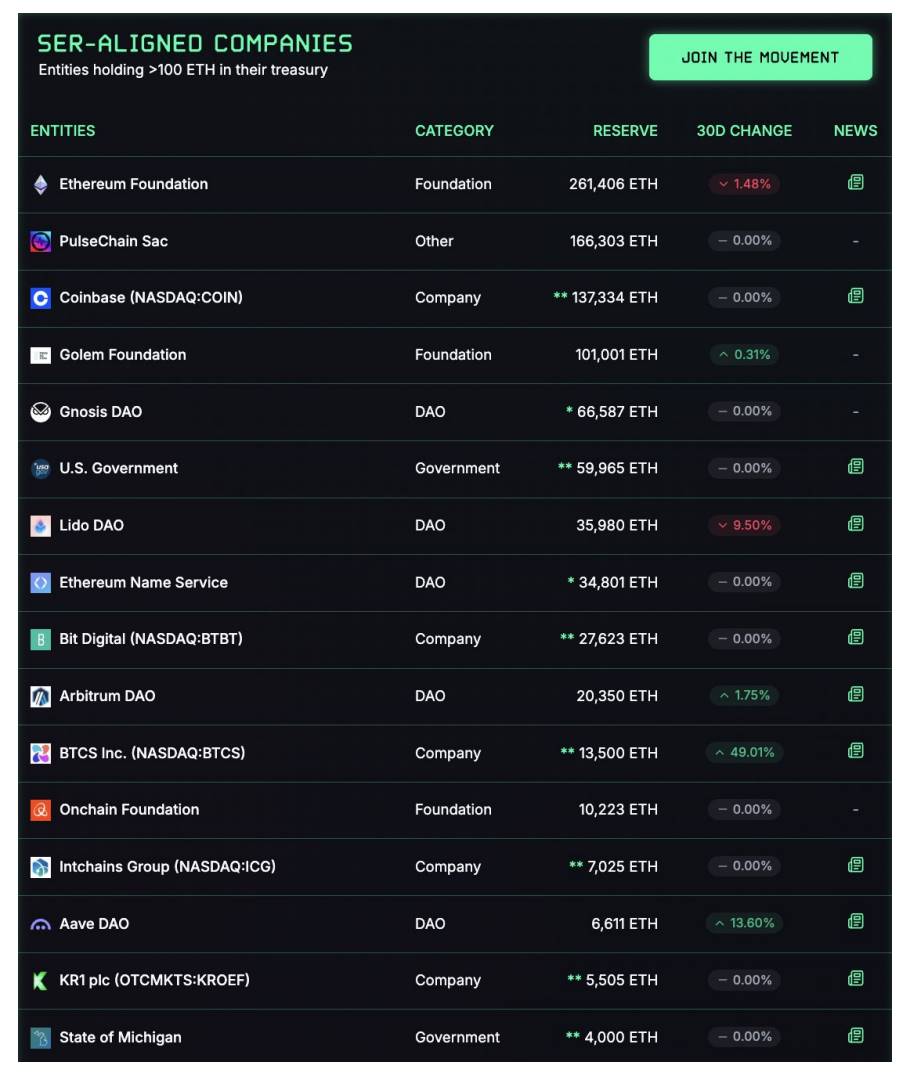

Actif de réserve stratégique : Un nombre croissant d’applications, de protocoles DeFi et de gestionnaires institutionnels accumulent ETH comme actif de réserve stratégique. Cette tendance s’accélère à mesure que de plus en plus d’institutions et d’entités souveraines adoptent l’infrastructure financière d’Ethereum10. Contrairement à un actif de réserve inerte, ETH est entièrement programmable, permettant l’automatisation des trésoreries et une gestion financière complexe. L’ETH en réserve peut être automatiquement mis en staking, utilisé comme garantie pour des prêts, déployé dans des market makers automatisés (AMM), ou intégré directement dans des protocoles de custody, des plans de vesting, des systèmes de paiement, des ponts, etc. Tandis que BTC reste souvent inactif comme actif de trésorerie, ETH améliore activement la productivité et l’efficacité opérationnelle. En tant qu’actif de réserve neutre, ETH est unique en assurant et en pilotant le système financier tokenisé mondial.

- Ce n’est pas une théorie : la course à l’accumulation d’ETH a déjà commencé. Les réserves stratégiques d’ETH s’étendent rapidement, et la détention institutionnelle publiquement divulguée d’ETH approche désormais les 2 milliards de dollars. Alors que les institutions prennent conscience de la multiplicité de la proposition de valeur d’ETH, l’avantage du premier entrant devient clair et attrayant. ETH devient non seulement un actif de réserve stratégique, mais aussi une composante indispensable de la gestion institutionnelle des fonds.

Source :strategicethreserve.xyz par Fabrice Cheng

C’est précisément à cause de toutes ces fonctions et caractéristiques uniques que nous ne pouvons pas évaluer ETH comme une action technologique. ETH est une toute nouvelle catégorie d’actif.

Par conséquent, ETH ne peut pas être évalué avec précision selon la méthode des flux de trésorerie actualisés (DCF). Au contraire, ETH doit être perçu comme une réserve de valeur stratégique et une rareté guidée par l’utilité. Cette perspective seule permet de saisir le véritable potentiel haussier d’ETH, qui pourrait même dépasser la narration du bitcoin comme « or numérique ».

Le pétrole est une matière première consommable, stockée comme réserve et brûlée comme carburant. Le pétrole a façonné des nations, propulsé l’industrie et alimenté le commerce mondial. Son utilité intrinsèque, sa rareté inhérente et son importance stratégique en ont fait l’une des marchandises les plus précieuses de l’histoire. La capitalisation totale des réserves mondiales de pétrole est d’environ 85 000 milliards de dollars.

Étant donné qu’ETH suit une trajectoire similaire, mais dans le domaine numérique, cela constitue un point de référence pertinent :

- ETH alimente l’économie numérique.

- ETH sécurise l’économie numérique.

- ETH tire de la valeur de la croissance de l’économie numérique.

- Grâce à sa dynamique d’offre et sa limite d’émission, ETH possède une rareté intrinsèque.

- À mesure que l’économie mondiale migre vers des infrastructures tokenisées, ETH deviendra indispensable, non seulement comme carburant, mais aussi comme actif natif de la couche monétaire et de règlement du futur système financier.

| La conception monétaire d’ETH : simple, transparente, durable

L’économie d’ETH est élégante et simple, mais son importance est souvent négligée. Contrairement aux matières premières traditionnelles, la dynamique offre-demande d’ETH est codée de manière transparente dans son protocole, permettant une émission prévisible et une sécurité réseau durable. Ethereum a conçu le meilleur plan d’émission possible pour ETH, combinant une sécurité robuste (près de 88 milliards de dollars11 d’ETH mis en staking, comparé aux quelque 10 milliards de dollars12 en matériel minier ASIC sécurisant Bitcoin) avec un taux d’inflation très faible, moyennant environ 0,09 %13 depuis la fusion (Merge) en septembre 2022 (transition du réseau du mécanisme de preuve de travail à la preuve d’enjeu). Plus il y a d’ETH mis en staking, plus il est coûteux et irréaliste d’attaquer Ethereum, car un attaquant aurait besoin d’obtenir au moins 51 % de l’ETH existant pour réussir à corrompre ou modifier le réseau. Cette structure protège également contre l’émergence d’entités cartelisées manipulant les prix, telles qu’OPEP pour les matières premières traditionnelles.

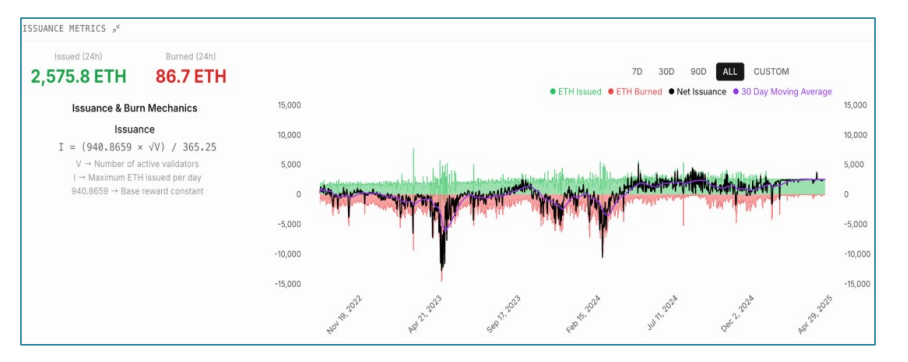

Émission

Mécanisme d’émission

L’émission d’ETH est programmée et transparente. Comme pour le mécanisme de halving du bitcoin, les nouveaux ETH créés sont distribués aux validateurs (des individus ou entités ayant mis en jeu de l’ETH pour aider à sécuriser le réseau et valider les transactions ; c’est ici que se situe la composante « rendement » d’ETH mentionnée précédemment et approfondie ci-dessous). Mais contrairement au bitcoin, l’émission d’Ethereum est ajustée dynamiquement selon les besoins de sécurité du réseau, et non selon un calendrier fixe. Son calcul est simple :

Émission maximale annuelle d’ETH = 166,3 × ETH mis en staking

Cette formule instaure un équilibre naturel : plus il y a d’ETH mis en staking pour sécuriser le réseau, plus l’émission augmente, mais à un rythme décroissant. Cette structure assure une inflation maximale très faible tout en incitant les validateurs.

L’essentiel est que ce mécanisme impose une limite claire à l’émission d’ETH. Même dans un scénario extrême hypothétique – où toute l’offre circulante d’ETH (environ 120,8 millions d’ETH14) serait mise en staking et aucune destruction d’ETH par frais de réseau ne se produirait – le taux d’inflation maximal possible serait limité à 1,51 %15. En pratique, l’émission restera toujours en dessous de ce seuil théorique. Actuellement, environ 28 %16 de l’ETH est mis en staking, ce qui signifie que le taux d’inflation avant destruction est d’environ 0,8 %17.

En réalité, depuis le passage d’Ethereum au mécanisme de consensus proof-of-stake, l’émission d’ETH est bien inférieure au maximum théorique. Depuis la fusion du 15 septembre 2022, le taux d’émission annuel moyen d’ETH est de seulement 0,09 %18, et le taux annualisé actuel est d’environ 0,68 %19. À mesure que l’activité du réseau augmente – notamment stimulée par l’adoption institutionnelle et le déploiement d’actifs tokenisés – l’émission d’ETH pourrait devenir nettement déflationnaire, renforçant davantage sa dynamique monétaire. L’impact des nouvelles dynamiques d’émission améliorées après la fusion est encore gravement sous-estimé par les investisseurs traditionnels.

Au cours des dix dernières années, le taux d’émission d’ETH a constamment diminué selon le principe de « l’émission minimale viable ». Entre 2015 et 2017, environ 30 000 ETH étaient émis quotidiennement aux mineurs. En 2019, ce chiffre était tombé à environ 13 000 ETH par jour. Depuis la fusion en 2022, l’émission quotidienne aux validateurs varie de légèrement négative à environ 2 500 ETH par jour.

Comment cela assure-t-il la durabilité ? Contrairement aux mineurs, les coûts d’exploitation des validateurs sont minimes – pas de factures d’électricité élevées ni d’amortissement massif de matériel – ce qui leur permet de maintenir la sécurité du réseau avec une émission de jetons nettement plus faible. Leur marge bénéficiaire étant beaucoup plus élevée, la tendance marginale des validateurs à vendre leurs jetons mis en staking pour couvrir leurs coûts est inférieure à celle des mineurs proof-of-work, ce qui renforce davantage la stabilité des prix et la solidité monétaire d’ETH.

Brûlage

Outre une émission prévisible, Ethereum intègre une caractéristique monétaire unique et puissante : un mécanisme programmé de destruction des frais. Ce mécanisme lie directement l’offre monétaire d’ETH à l’activité du réseau, alignant étroitement l’économie des jetons sur la demande économique réelle.

En moyenne, 80,4 %20 de tous les frais de transaction payés aux validateurs sont brûlés de façon permanente, exerçant ainsi une pression déflationnaire sur la circulation d’ETH. À mesure que l’activité économique d’Ethereum croît, la hausse de la demande augmente les frais totaux, intensifiant cet effet déflationnaire et réduisant l’émission nette d’ETH.

Cela crée un équilibre autorégulé :

- L’émission est ajustée selon la quantité d’ETH mise en staking pour sécuriser le réseau.

- La destruction varie selon la demande d’espace dans les blocs et d’exécution de transactions sur Ethereum.

Ces forces créent ensemble un cadre monétaire dynamique, faisant fluctuer le taux d’inflation net d’ETH entre légèrement positif et complètement déflationnaire, tout cela conduit par des règles transparentes au niveau du protocole. C’est un système monétaire conçu non seulement pour la rareté, mais aussi pour la durabilité, la sécurité et l’alignement avec la demande du monde réel.

Source :dashboard.etherealize.com

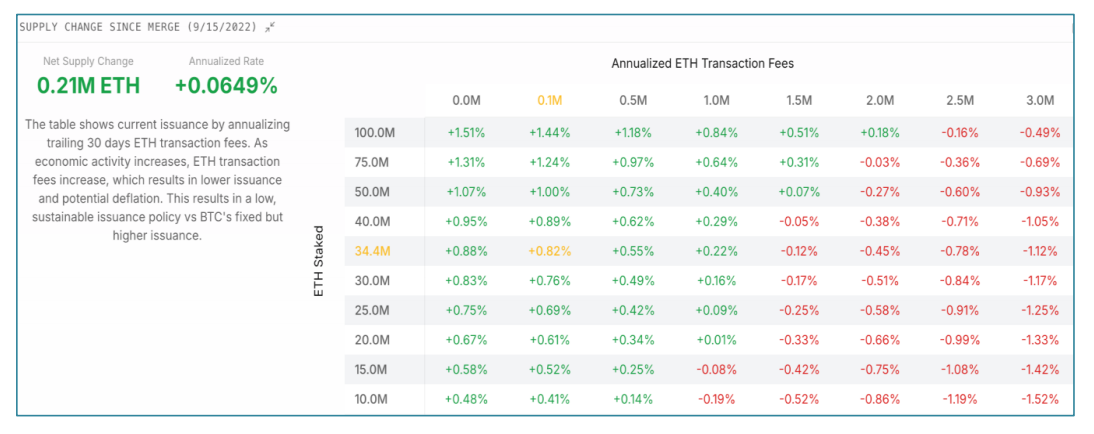

Modéliser l’émission nette d’ETH se ramène donc à deux variables clés :

- Quantité d’ETH mise en staking : détermine l’émission de base pour sécuriser le réseau.

- Frais de transaction en ETH : pilotent le mécanisme de destruction programmé.

Les deux facteurs créent ensemble un équilibre monétaire dynamique et autorégulé. Dans le cas extrême, si 100 % de l’ETH était mis en staking et qu’aucun frais n’était généré, l’émission annuelle serait limitée à 1,51 %21. Mais en pratique, l’activité sur Ethereum compense l’émission via la destruction de frais, poussant souvent l’émission nette vers zéro, voire des valeurs négatives. À mesure que l’adoption institutionnelle et la demande pour l’espace bloc d’Ethereum continuent de s’accélérer, la dynamique d’émission d’ETH pourrait structurellement basculer vers une déflation continue.

Source :dashboard.etherealize.com

La dynamique offre-demande d’ETH est simple et durable : ETH est le pétrole numérique, doté d’une formule d’émission prévisible et programmée, complétée par un mécanisme de destruction directement lié à l’utilisation réelle d’Ethereum.

Offre

Contrairement au bitcoin, ETH n’a pas de limite d’offre stricte. En revanche, Ethereum adopte une stratégie d’émission prévisible et basée sur une formule, visant la durabilité et la sécurité à long terme. La limite fixe de 21 millions de bitcoins, bien que séduisante narrativement, pourrait poser des risques de sécurité. Les entités assurant la sécurité du réseau Bitcoin – les mineurs – sont rémunérés par de nouveaux bitcoins créés et par les frais de transaction. Lorsque Bitcoin atteindra sa limite d’offre et cessera d’émettre de nouveaux bitcoins en récompense, la sécurité du réseau deviendra nettement moins attractive pour les mineurs, qui pourraient alors quitter le réseau pour des activités plus lucratives, affaiblissant ainsi la sécurité du réseau Bitcoin. Ethereum n’aura pas ce problème.

L’offre actuelle d’ETH est d’environ 120,8 millions22, avec un taux d’émission annuel maximal théorique de 1,51 %23. En réalité, l’augmentation du volume des transactions sur Ethereum entraînant une hausse des frais brûlés (comme indiqué ci-dessus), la croissance nette de l’offre devrait être nettement plus faible, voire négative.

Bitcoin a une limite d’offre. ETH a une limite d’émission.

Rendement

Comme mentionné précédemment, ETH génère un rendement via le staking. Les validateurs qui mettent en jeu de l’ETH pour sécuriser le réseau Ethereum sont récompensés par de nouveaux ETH émis. Ce rendement incite directement à la sécurité du réseau, de la même manière que les mineurs Bitcoin sont récompensés pour avoir investi dans du matériel et consommé de l’énergie afin de sécuriser le réseau Bitcoin.

Le rendement de base des validateurs est déterminé par l’émission programmée d’Ethereum (décrite ci-dessus), complété par une partie des frais de transaction générés par l’activité du réseau. Ainsi, à mesure que l’activité économique d’Ethereum s’étend, le rendement des validateurs augmente également. ETH est un actif unique : une augmentation de l’utilisation économique entraîne davantage de frais, ce qui simultanément réduit l’émission nette en dessous du plafond (via la destruction de frais) et augmente le rendement des validateurs. Aucun autre actif ne combine ces dynamiques, ce qui rend ETH un actif numérique structurellement attractif et rémunérateur.

Résumé

Le « pétrole numérique » d’ETH présente des caractéristiques économiques complémentaires à celles du « or numérique » BTC, et dans plusieurs dimensions plus attrayantes : à mesure que l’écosystème blockchain prospère, plusieurs actifs numériques de niveau institutionnel apparaîtront. Dans un portefeuille cryptographique diversifié, ETH offre de manière unique une exposition à la croissance globale de l’économie numérique.

| Pourquoi ETH est-il en retard sur BTC ?

Depuis septembre 2022, le ratio ETH/BTC est passé de 0,085 à 0,024 – une baisse de plus de 70 %. Mesuré en BTC, ETH s’échange actuellement près des niveaux bas de 2018 – une période antérieure à l’émergence du DeFi, à l’adoption massive des stablecoins et à la matérialisation de nombreux cas d’usage validés d’Ethereum. À ces niveaux bas en 2018, de nombreux investisseurs avaient totalement abandonné Ethereum. Pourtant aujourd’hui, Ethereum est la blockchain institutionnelle dominante pour les contrats intelligents. Comment expliquer ce décalage ?

La réponse est simple : la narration autour du bitcoin a été acceptée par les institutions, pas celle d’Ethereum.

Après 15 ans d’existence, le bitcoin a fermement établi son statut d’actif institutionnel. Sa narration en tant que or numérique, une monnaie de réserve rare résistante à la dévaluation des monnaies fiduciaires, est maintenant largement comprise, mainstreamée et disponible à l’investissement. Cette clarté narrative a conduit à une réévaluation substantielle du bitcoin et à une adoption massive.

En revanche, la proposition de valeur d’Ethereum est plus difficile à cerner – non parce qu’elle est faible, mais parce qu’elle est plus large. Bitcoin est un actif de réserve à usage unique, tandis qu’Ethereum est une base programmable supportant toute l’économie tokenisée.

Ethereum s’appuie sur l’innovation fondamentale de Bitcoin et l’étend avec la fonctionnalité des contrats intelligents, ouvrant ainsi des cas d’usage couvrant la finance, la tokenisation, l’identité, l’infrastructure, les jeux et l’intelligence artificielle. Au cours des dix dernières années, Ethereum s’est développé en tant que grand livre mondial dominant, hébergeant la majorité31 des actifs tokenisés, des activités institutionnelles et de la valeur on-chain.

Comme indiqué précédemment, cela rend ETH intrinsèquement plus complexe que BTC. Cette polyvalence multi-dimensionnelle rend ETH plus difficile à catégoriser clairement, et donc le marché le valorise plus lentement et de façon moins précise. Cependant, cette complexité est une caractéristique, non un défaut. ETH représente une nouvelle catégorie d’actif, combinant de manière unique la prime monétaire de l’or, le rendement productif d’une obligation et l’utilité stratégique du pétrole.

Ethereum s’est inspiré de la stratégie d’Amazon, s’autodétruisant en 2021-2022 via sa feuille de route des réseaux Layer-2 (L2). Le L1 Ethereum – la blockchain initiale – avait atteint un goulot d’étranglement en termes de popularité, les limites de vitesse entraînant congestion et frais élevés en période de pointe. Pour améliorer l’évolutivité, des chaînes L2 ont été lancées au-dessus du L1 pour regrouper et traiter plusieurs transactions hors chaîne, puis soumettre un résumé de ces transactions au L1 pour règlement final. On peut imaginer le L1 comme la couche de base d’un réseau autoroutier, tandis que les L2 sont des voies rapides ou des couloirs réservés, aidant à fluidifier le trafic plus rapidement sans avoir à construire une toute nouvelle autoroute.

Les L2 ont grandement amélioré le débit et la personnalisation d’Ethereum, malgré un coût initial de fragmentation de liquidité et de complexification de l’expérience utilisateur (défis qui sont désormais résolus rapidement).

Certains critiques, jugeant les actifs cryptos uniquement via des modèles DCF, affirment que les L2 ont drainé la valeur d’ETH. Cette vision manque fondamentalement à comprendre la véritable nature de la proposition de valeur d’ETH.

| ETH : cadre de valorisation

Avant de quantifier les scénarios de valorisation potentiels d’ETH, nous devons d’abord corriger une méthode couramment mal utilisée : les modèles de flux de trésorerie actualisés (DCF), qui méconnaissent fondamentalement la nature réelle et les moteurs de valeur d’ETH.

ETH n’est pas une action tech ; c’est un actif matière première multifonctionnel, comparable au pétrole physique, mais avec une élasticité d’offre moindre et contrôlé par programme via une limite d’émission. Le pétrole, l’or et le bitcoin ne sont pas valorisés sur la base de flux de trésorerie, donc ETH ne devrait pas non plus être évalué uniquement selon des multiples de revenus. Bien que les modèles DCF basés sur les futurs frais des couches L1 et L2 apportent certains éclairages, ils ignorent la vision d’ensemble – ces frais sont des indicateurs de la demande pour le bien ETH. Puisque l’émission d’ETH est limitée par conception, une utilisation croissante de l’écosystème rend son prix très sensible à la dynamique offre-demande. Autrement dit, les seuls frais ne représentent qu’une petite partie de la valorisation d’ETH, sous-estimant fortement ses caractéristiques plus larges de matière première et d’actif monétaire.

Considérer les frais d’Ethereum comme des « revenus » traditionnels méconnaît fondamentalement leur rôle. Les frais en ETH sont principalement une charge industrielle fondamentale – alimentant les transactions du réseau et rémunérant les validateurs – plutôt qu’un flux de profit en dollars. La véritable valeur d’ETH découle de sa productivité unique, de son économie solide de réserve de valeur, et de son rôle central en tant que garantie primaire neutre dans l’écosystème Ethereum.

Ceci n’a pas pour but de minimiser la baisse des frais d’Ethereum entre 2021 et 2022 – bien que cette baisse ait justement une autre raison importante. Malgré une adoption institutionnelle et une tokenisation à des niveaux records, la chute des revenus s’explique précisément par le fait qu’Ethereum s’est stratégiquement autodétruit pour une adoption massive. Tout comme Amazon, Tesla ou Uber ont volontairement sacrifié des profits à court terme pour atteindre une échelle mondiale, Ethereum a lui aussi traversé une phase de transition de croissance, abaissant drastiquement les frais de transaction via la scalabilité L2. Cette stratégie, bien qu’elle ait temporairement freiné les revenus, est structurellement haussière : elle assure la pérennité de l’adoption massive d’Ethereum, étend considérablement son marché total adressable, et finalement amplifiera la destruction de frais et le rendement du staking d’ETH.

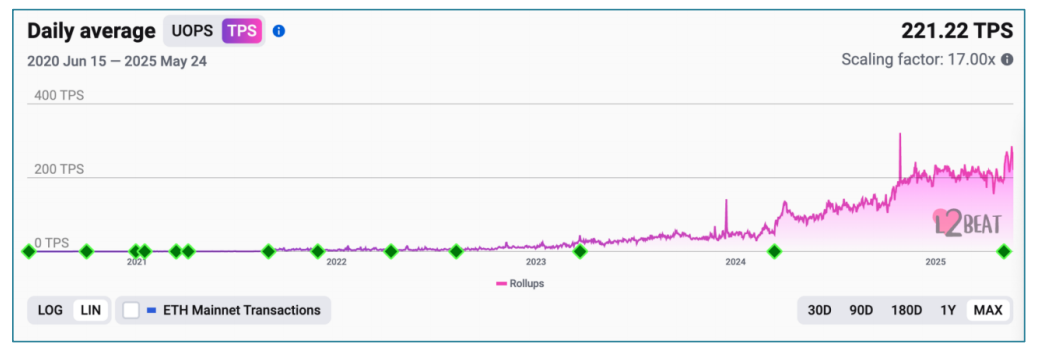

Source :https://l2beat.com/scaling/activity

Depuis le sommet du marché en 2021, le débit d’Ethereum a augmenté d’un ordre de grandeur, tandis que son coût transactionnel a chuté fortement. Les plus grandes percées d’évolutivité arriveront dans l’année à venir, certains L2 visant plus de 100 000 transactions par seconde.

Si l’on analysait ETH comme une action tech, ces initiatives stratégiques de scalabilité se traduiraient par des revenus attendus bien supérieurs, impliquant une valorisation intrinsèque significativement plus élevée. L’adoption d’Ethereum (et plus largement des blockchains) en est encore à ses débuts, historiquement freinée par l’incertitude réglementaire, limitant l’entrée des institutions et du grand public. Aujourd’hui, ces obstacles disparaissent rapidement, ouvrant la voie à une adoption mondiale accélérée.

Toutefois, la valeur d’ETH va bien au-delà des frais et des flux de revenus présents et futurs. ETH est le pétrole numérique, alimentant le grand livre mondial des actifs, de la monnaie et des transactions. Comme le bitcoin, ETH possède aussi des caractéristiques notables de réserve de valeur, dont la prime monétaire dépasse largement les multiples de valorisation basés sur les revenus.

Nous n’adoptons pas le modèle DCF, mais proposons un cadre de valorisation global pour refléter le potentiel à long terme d’ETH :

Benchmark des réserves pétrolières : Le pétrole est un actif marchand consommable, stocké comme réserve et brûlé comme carburant. La capitalisation totale des réserves mondiales de pétrole est d’environ 85 000 milliards de dollars32 – compte tenu de la rareté d’ETH, de sa dynamique d’émission plafonnée et de son utilité clé dans l’économie numérique, cela fournit un point de référence significatif.

Benchmark de la tokenisation d’actifs : La richesse mondiale totale est d’environ 500 000 milliards de dollars33. Même en supposant conservativement qu’Ethereum tokenise seulement 10 % des actifs mondiaux, il hébergera plus de 50 000 milliards de dollars d’actifs. Dans ce scénario, la valorisation d’ETH, en tant qu’actif clé de sécurité et de règlement, ne restera pas à 300 milliards de dollars.

Garantie primaire neutre : ETH joue de façon unique le rôle d’actif de garantie primaire, neutre et non souverain, indépendant des contreparties externes. C’est fondamentalement l’actif le plus sûr et « sans risque » de l’économie Ethereum, similaire au rôle des obligations américaines dans l’économie américaine – mais avec un potentiel de hausse nettement supérieur.

<

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News