Allez à Hong Kong, saisissez la nouvelle ère

TechFlow SélectionTechFlow Sélection

Allez à Hong Kong, saisissez la nouvelle ère

Les adultes ne font pas de choix, ils profitent de la période favorable des politiques et prennent à la fois A et H.

Auteur : Xie Zhaoqing, DeepTech « Qianwang »

« Être occupé » est devenu la norme ces derniers temps pour les banquiers d'affaires à Hong Kong.

« Plusieurs jours par semaine passés en déplacement sur le continent, à suivre et décrocher des projets », explique un sponsor d'une grande banque d'investissement chinoise basée à Hong Kong.

Il gère actuellement huit projets d'introduction en bourse à Hong Kong (IPO), dont deux ont déjà déposé leur demande, deux autres devraient soumettre leurs documents prochainement, tandis que les quatre restants sont déjà en phase d’intervention sur site. En plus, il traite plusieurs autres projets en négociation, en concurrence avec d'autres institutions pour remporter le contrat final de parrainage, y compris certains provenant du marché A chinois qui souhaitent s'introduire à Hong Kong.

« On rentre à Hong Kong juste pour une réunion, on reste environ un jour, puis on repart en déplacement », ajoute un autre professionnel de la finance d'entreprise. « Prendre l'avion ou le train à grande vitesse est devenu quotidien. Le marché s'est réchauffé, et le rythme de travail ressemble à celui d’avant la pandémie, comme en 2018 et 2019. »

Les données d’IPO de la Bourse de Hong Kong (HKEX) confirment cette effervescence. Selon des chiffres publics, au 15 juin, 30 entreprises avaient déjà effectué leur IPO à HKEX. Quatre autres sont en phase de souscription, notamment Haitian Flavoring & Food Co. (alimentaire), Sanhua Intelligent Controls (industriel) et deux sociétés médicales venues du marché A. Avec ces quatre nouveaux entrants, le montant total levé atteindrait 100 milliards de dollars HK, soit une hausse supérieure à 500 % par rapport à la même période l'an dernier. Ce résultat permettrait à HKEX de retrouver, après six ans, la première place mondiale en termes de capital levé lors d’IPO.

Bian Jing, responsable des marchés des capitaux chez ABC International Capital, indique que cette vague d'IPO à Hong Kong constitue la meilleure fenêtre depuis la seconde moitié de 2021.

Il souligne que les entreprises candidates sont de qualité, incluant des leaders sectoriels tels que CATL, Hengrui Medicine et Haitian Flavoring. De nombreux fonds souverains et grands fonds internationaux long terme qu’il côtoie sont progressivement revenus à Hong Kong et ont repris activité. Par ailleurs, le soutien politique des régulateurs des deux rives, notamment l'accélération du processus de dépôt pour les introductions à Hong Kong, a également dynamisé le marché financier hongkongais.

Accélération des IPO chinoises à Hong Kong : 52,2 milliards HK$ levés en une semaine, plus de 200 en file d’attente

« Globalement, le marché hongkongais est effectivement très actif », affirme Zhu Zhengqin, responsable chinois du département de banque d'investissement mondial d'UBS. Lors de la troisième semaine de mai, son équipe a mené à bien quatre opérations, dont celle de CATL, levant plus de 8 milliards USD (environ 62,7 milliards HK$). Trois de ces opérations concernaient le marché hongkongais : les IPO de CATL et Hengrui Medicine, ainsi que le refinancement de Bilibili à Hong Kong, qui a levé 690 millions USD.

Cette semaine-là marqua un pic mineur du marché des IPO à Hong Kong. Selon les données publiques, trois entreprises chinoises ont fait leur IPO à Hong Kong cette semaine : CATL a levé plus de 41 milliards HK$, Hengrui Medicine 9,89 milliards HK$, et Mirxes (MiRex) 167 millions USD. Le montant total levé s’élevait à 6,657 milliards USD, soit environ 52,25 milliards HK$.

Cela signifie que durant cette seule semaine de mai, le marché des IPO à Hong Kong a réalisé 63 % du montant total levé sur l’ensemble de l’année 2024 (82,9 milliards HK$).

Zhu Zhengqin estime que comparé aux deux dernières années, le marché hongkongais est aujourd’hui nettement plus dynamique. D’après ses observations, après une brève reprise en septembre dernier, le marché avait replongé dans la torpeur. Mais depuis janvier, porté par l’essor de DeepSeek, il est reparti à la hausse. Bien qu’un ou deux semaines aient été affectées par les tensions commerciales sino-américaines, le marché s’est rapidement redressé.

L’évolution de l’indice Hang Seng suit ce mouvement : partant de 18 800 points le 13 janvier, il a grimpé jusqu’à un sommet de deux ans à 24 770 points le 19 mars, puis a reculé sous la barre des 20 000 le 7 avril, avant de reprendre sa progression pour dépasser à nouveau les 24 000 points à la clôture du 11 juin.

Plusieurs banquiers d'affaires du quartier Central, dont Bian Jing et Zhu Zhengqin, pensent que cette vague de croissance va se prolonger. De nombreuses entreprises chinoises ont perçu cette tendance et certaines accélèrent déjà leur calendrier d’IPO à Hong Kong.

Lin Zilong, responsable mondial des marchés des capitaux chez Eden Financial, observe que la majorité des émetteurs perçoivent désormais des « signes clairs de reprise complète » du marché hongkongais, ce qui renforce leur optimisme.

À l’inverse du passé, où les banques devaient pousser activement les projets d’IPO, « maintenant, les émetteurs prennent eux-mêmes l’initiative », note-t-il. Cette attitude découle de leur prise de conscience que l’introduction à Hong Kong devient plus réalisable grâce à la reprise du marché.

Les données de HKEX reflètent cette tendance : en avril et mai, respectivement 37 et 42 entreprises ont déposé leur demande d’IPO, contre 29, 11 et 13 en janvier, février et mars. Ces chiffres confirment l’augmentation croissante des entreprises souhaitant s’introduire à Hong Kong. Moins de deux semaines après le début de juin, 14 nouvelles demandes avaient déjà été déposées au 11 juin.

Selon le site officiel de HKEX, au 13 juin, 211 entreprises étaient en attente d’IPO, tandis que 30 étaient déjà cotées.

En général, HKEX voit environ 100 introductions en bourse par an ; même au pic de 2018, seulement 218 entreprises avaient été cotées. Cela signifie que les IPO pourraient connaître un « embouteillage » cette année — selon la vitesse à laquelle les autorités réglementaires accéléreront les approbations.

Les adultes ne choisissent pas : profiter de la fenêtre politique pour avoir A+H

« Aujourd’hui, s’introduire à Hong Kong n’est plus une question de choix pour les émetteurs », déclare Zhu Zhengqin. Il y a quelques années, les entreprises chinoises hésitaient entre rester sur le marché domestique, partir aux États-Unis ou choisir Hong Kong. Maintenant, elles envisagent sérieusement Hong Kong.

Cela s’explique notamment par la facilité de refinancement ultérieur à Hong Kong, ainsi que par la souplesse offerte pour les plans d’incitation aux dirigeants via actions, rendant le marché plus attractif.

Bian Jing ajoute qu’une raison majeure du choix de Hong Kong est que cette vague d’IPO représente la meilleure opportunité depuis la seconde moitié de 2021 – une fenêtre de bénéfices politiques exceptionnelle.

L’an dernier, la Commission des valeurs mobilières de Chine (CSRC) a lancé cinq mesures de coopération avec Hong Kong, dont le soutien explicite « aux grandes entreprises nationales leaders pour s’introduire à Hong Kong », encourageant notamment les sociétés du marché A à aller à Hong Kong.

Lin Zilong, d’Eden Financial Group, constate cette évolution. Depuis deux ans, lui et son équipe préparent des projets d’introduction à Hong Kong, y compris pour des entreprises du marché A. Dans un contexte incertain, leurs discussions avec ces sociétés suscitaient peu d’enthousiasme.

Un banquier d’affaires à Hong Kong raconte que l’an dernier, lorsqu’il abordait le sujet d’une introduction à Hong Kong avec des dirigeants d’entreprises du marché A, certains le prenaient pour un « escroc », car le marché hongkongais était souvent critiqué pour sa liquidité limitée et ses valorisations faibles.

Par ailleurs, les émetteurs doivent considérer des facteurs comme la prévisibilité du calendrier et les frais. Avant, le calendrier pour une société A souhaitant aller à Hong Kong était flou, posant problème tant pour les émetteurs que pour les banques. Normalement, si tout se passe bien, le délai d’IPO à Hong Kong varie de 6 à 9 mois, voire 12 mois.

Tout cela a changé après la « politique du 26 septembre » (note : réunion du Bureau politique du PCC le 26 septembre, insistant sur la relance des marchés financiers). À cette date, les marchés boursiers chinois et hongkongais ont connu une forte hausse. Le cas le plus connu fut celui de Midea Group, qui s’est introduit avec succès à Hong Kong le 17 septembre, levant plus de 30 milliards HK$, avec une performance positive post-IPO, affichant un gain de 17 % en deux jours.

Lin Zilong précise que les émetteurs du marché A sont particulièrement sensibles aux politiques. Après l’exemple de Midea, ils ont perçu un signal clair du soutien gouvernemental, jugeant désormais l’IPO à Hong Kong plus faisable, la discussion portant surtout désormais sur la valorisation.

Ensuite, l’accélération de l’approbation de l’IPO de CATL a encore renforcé cette perception.

Plusieurs banquiers du quartier Central s’accordent à dire que, pendant longtemps, l’activité du marché hongkongais sera dominée par les introductions des sociétés du marché A, qui guideront le volume de levée.

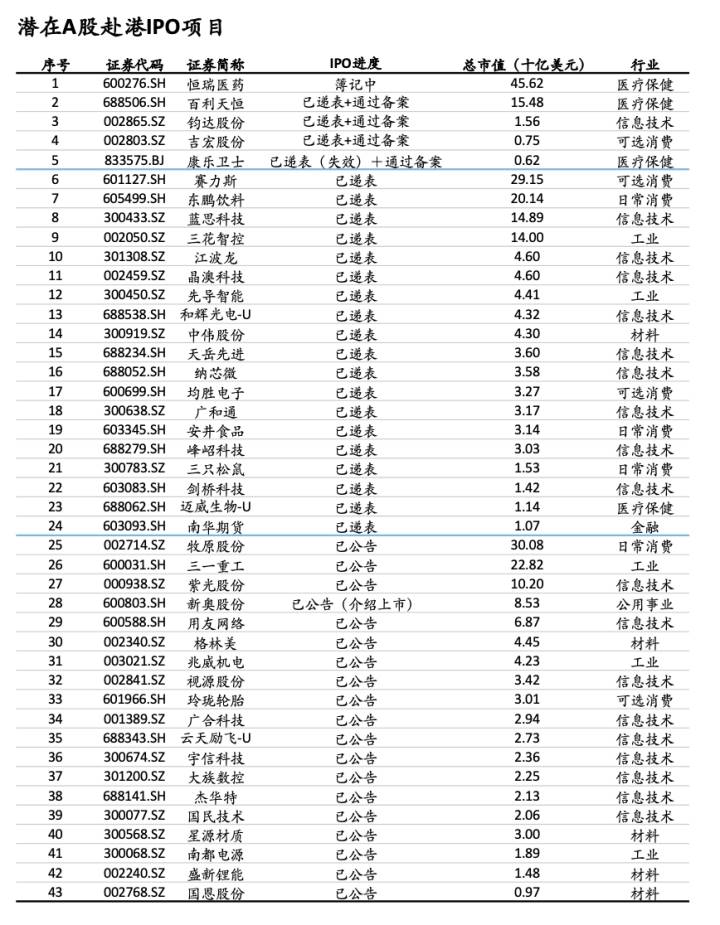

Cela se comprend : la plupart de ces sociétés du marché A ont des fondamentaux solides, avec des valorisations dépassant généralement 1 milliard USD, certaines approchant même 5 milliards USD. Au 20 mai, les données publiques sur les sociétés du marché A ayant annoncé leur intention d’aller à Hong Kong sont illustrées ci-dessous (source : UBS).

« Il faut absolument saisir cette fenêtre politique », estime Lin Zilong, reflétant l’état d’esprit de nombreux émetteurs chinois qu’il rencontre. Leur mentalité a fortement évolué, devenant plus proactive. Ils pensent qu’en profitant de cette période favorable, ils peuvent lever des fonds, ensuite utilisés pour des rachats ou développer des activités internationales.

Bian Jing souligne aussi que cette vague d’introduction à Hong Kong s’inscrit dans la tendance actuelle des entreprises chinoises à « sortir vers l’international ». Beaucoup de celles qui vont à Hong Kong ont un fort besoin de développement global.

Un responsable d’un courtier intermédiaire indique que, selon ses observations, le processus d’approbation pour les sociétés du marché A allant à Hong Kong est désormais plus rapide que pour les nouvelles IPO ou celles vers les États-Unis. Cela pourrait s’expliquer par le fait que ces entreprises sont déjà cotées sur le marché A, leaders nationales, avec des dossiers plus simples à examiner.

Bien sûr, la liquidité croissante à Hong Kong est aussi un point crucial. Les données montrent qu’au cours des cinq premiers mois de 2025, le volume moyen quotidien à HKEX s’élevait à 242,3 milliards HK$, contre 110,2 milliards HK$ l’an dernier, soit une hausse de 120 %.

Contrairement aux précédentes introductions du marché A à Hong Kong, outre la liquidité, la valorisation connaît aussi des changements : l’indice Hang Seng dépasse désormais 24 000 points, et l’écart de prix entre les marchés A et H se réduit, voire s’inverse avec une prime de H par rapport à A.

Prenons CATL : introduit à 263 HK$ par action le 20 mai, soit environ 7 % de décote par rapport à son cours A, il a ouvert en hausse de plus de 12 %, atteignant +18 %, et a clôturé à 306,20 HK$, légèrement supérieur au cours A du jour (263,00 RMB), un phénomène rare parmi les sociétés cotées A+H. En réalité, CATL a conservé une petite prime par rapport à son cours A par la suite.

Ce phénomène reste exceptionnel parmi les plus de 100 sociétés cotées A+H. Avant cela, les actions H étaient systématiquement décotées par rapport aux actions A. Selon les données publiques, seules quelques exceptions comme BYD et China Merchants Bank avaient connu des primes.

Certains gestionnaires de fonds du quartier Central pensent que, outre la rareté de l’actif, la structure de l’offre de CATL à Hong Kong, avec une base d’actions libres relativement faible, a aussi contribué à la hausse (note : 3,9 milliards d’actions libres sur le marché A contre 156 millions à Hong Kong).

Wang Shuguang, membre du comité de gestion de China International Capital Corporation (CICC), indique que lorsque les bonnes entreprises chinoises s’introduisent à Hong Kong et obtiennent une prime par rapport à leurs cours A, cela reflète une reconnaissance par les capitaux internationaux. Cela pourrait à terme influencer positivement le marché A, attirant davantage d’investisseurs vers ces valeurs sous-évaluées.

Un responsable d’un courtier de taille moyenne pense que, tant que les IPO sur le marché A ne seront pas relancées, le choix pour les entreprises chinoises restera limité – essentiellement Hong Kong. En raison des tensions géopolitiques, les introductions aux États-Unis ou en Europe deviennent plus risquées.

Ne pas bien choisir peut faire manquer la meilleure opportunité, comme en témoigne Shein, leader du e-commerce transfrontalier.

Shein avait envisagé de s’introduire aux États-Unis, au Royaume-Uni, voire à Singapour, mais vient finalement de déposer sa demande à Hong Kong. Pendant ces années d’hésitation, sa valorisation a chuté de moitié, passant de 100 milliards USD à moins de 3 milliards USD selon certaines rumeurs.

CATL a ouvert une mauvaise voie : les banques d’affaires s’affrontent, même sans profit

Quant à la durée de cette vague, Wang Shuguang estime que l’IPO des sociétés du marché A à Hong Kong deviendra une tendance durable.

Des données publiques indiquent qu’environ 50 entreprises du marché A ont clairement annoncé leur intention d’aller à Hong Kong cette année. Au 13 juin, cinq d’entre elles y sont déjà cotées, dont CATL, Hengrui Medicine et Jihong Shares. Deux autres, Haitian Flavoring et Sanhua Intelligent, sont en phase de souscription.

Zhu Zhengqin pense que le vivier des sociétés du marché A est suffisamment vaste pour que cette tendance se prolonge longtemps, même avec les seules entreprises déjà engagées.

Elle précise toutefois que cette vague d’IPO ne provient pas uniquement des sociétés du marché A. Elle cite l’exemple de Maogeping, introduit fin 2023, ainsi que Mixue Ice Cream & Tea et Brucke, cotés début 2024, tous très bien accueillis, sans être issus du marché A.

Bian Jing pense aussi que cette frénésie durera. Le pipeline d’entreprises candidates est rempli. Chez ABC International Capital, neuf projets ont déjà été déposés, plus de dix seront bientôt soumis, et une dizaine d’autres sont en discussion.

Par ailleurs, Bian Jing remarque que de nombreux fonds long terme étrangers et fonds souverains reviennent progressivement à Hong Kong.

Il observe que, lors des IPO récentes, les noms de plusieurs fonds souverains étrangers apparaissent dans les listes des investisseurs fondateurs. En réalité, d’autres commandes viennent aussi de la partie institutionnelle non divulguée. « Tant que ces IPO génèrent des rendements intéressants, ils resteront sur le marché hongkongais. »

D’après Tencent News « Qianwang », les fonds souverains revenus incluent notamment Temasek et GIC (Singapour), le fonds canadien, le fonds malaisien, ainsi que ceux d’Abu Dhabi, du Koweït et de l’Arabie Saoudite. Tous ont participé aux IPO hongkongaises ces derniers mois, désireux de ne pas manquer cette « fièvre chinoise ».

La plupart de ces IPO ont été rentables. Selon EY, environ 70 % des IPO à Hong Kong ont été gagnantes à l’ouverture ces six derniers mois.

Ces grands fonds étrangers surveillent de près les bonnes entreprises chinoises du marché A, sous-valorisées, qui s’introduisent à Hong Kong. Dans les prochains mois, plus de 90 % de ces sociétés auront une valorisation supérieure à 1 milliard USD. Actuellement, la majorité de ces dossiers sont pilotés par les grandes banques d’affaires locales.

Lin Zilong pense que cette vague centrée sur des valorisations autour de 1 milliard USD pourrait durer jusqu’à l’année prochaine, puis céder la place à des entreprises du marché A de taille inférieure. C’est justement là que son entreprise, Eden Financial, concentre ses efforts avec d’autres courtiers intermédiaires. Ses projets A+H actuels visent principalement des entreprises valorisées moins d’un milliard USD.

« Tout semble animé, mais en réalité, ce sont surtout les grandes banques qui profitent de l’effervescence, pas les petites ni moyennes », regrette un responsable d’un petit cabinet. La plupart de ses projets n’obtiennent pas d’approbation, et les petits cabinets ne peuvent accéder aux gros dossiers du marché A. Selon lui, ces grands projets absorbent la majeure partie des liquidités, rendant toujours difficile le placement des petites IPO.

Mais même les grandes banques ne sont pas aussi bien loties qu’on pourrait le croire. Plusieurs professionnels avouent que si les projets sont plus nombreux, les marges n’augmentent pas comme prévu – elles baissent même parfois, et certaines grandes banques perdent de l’argent sur des IPO.

« Les frais sur les projets du marché A à Hong Kong sont extrêmement compétitifs », disent plusieurs banquiers. Malgré des tarifs très bas, la concurrence pour remporter les mandats reste féroce, car l’IPO sert de « levier commercial » : elle permet d’établir des relations, et les véritables profits viennent ensuite des opérations de refinancement ou de gestion patrimoniale des dirigeants. Ne pas participer à l’IPO, c’est risquer de perdre toutes les opportunités futures.

Le cas le plus extrême est celui de CATL, dont les frais fixes de placement s’élèvent à 0,2 %. Beaucoup pensent que cet exemple a ouvert une mauvaise porte, servant désormais de référence pour les négociations de frais.

Aujourd’hui, les frais fixes de placement pour la plupart des IPO du marché A à Hong Kong sont inférieurs à 1 %, certains investisseurs étrangers étant même descendus à 0,4 % – bien en dessous des taux habituels de 3 à 5 %. Les banques chinoises affiliées à des courtiers locaux ont tendance à proposer des frais fixes plus bas pour remporter les mandats.

Pour les banques, la complexité et la charge de travail des IPO du marché A n’ont pas diminué, mais les honoraires ont fortement baissé. De nombreux banquiers se plaignent que les projets A+H sont en réalité plus éprouvants qu’auparavant, alors que les revenus ont baissé. Ces dernières années, les salaires et bonus ont fortement chuté dans plusieurs banques chinoises, mais les employés hésitent à changer pour des banques étrangères, dont les salaires sont bien plus élevés.

Cela s’explique par le fait que les banques étrangères licencient massivement quand les projets manquent, créant une grande instabilité – contrairement aux banques chinoises, surtout celles liées à des groupes bancaires, qui offrent plus de stabilité.

Bian Jing indique que, ces derniers mois, avec la reprise du marché et l’augmentation des projets, les banques ont ajusté leurs tarifs face à la pénurie de personnel. Selon lui, les offres pour certains projets, y compris les frais de parrainage, ont augmenté par rapport à avant.

Précédemment, en période de crise, certains courtiers chinois avaient abaissé les frais de signature des sponsors à environ 3 millions HK$. Le cas extrême reste CATL, dont les frais de parrainage, y compris pour les banques étrangères, ont été fixés à 300 000 USD (soit environ 2,35 millions HK$). Les sponsors de CATL étaient JPMorgan, Bank of America et Citic Capital International, entre autres.

Par ailleurs, selon Bian Jing, au moins cinq grandes banques chinoises à Hong Kong ont lancé de nouveaux plans de recrutement grâce à l’afflux de projets. « Avec la reprise du marché, tout commence lentement à s’améliorer, que ce soit en termes de revenus ou de recrutement. »

Dans les prochains mois, la vie des banquiers d’affaires à Hong Kong devrait devenir nettement plus facile.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News