Recherche de tendance : Pourquoi nous croyons en l'ETH à la veille d'une forte hausse ?

TechFlow SélectionTechFlow Sélection

Recherche de tendance : Pourquoi nous croyons en l'ETH à la veille d'une forte hausse ?

Ethereum reste la infrastructure la plus importante pour la finance sur chaîne.

Hier, l'ETH et les actifs phares de son écosystème ont connu une forte hausse des prix : l'ETH a augmenté de 6,4 %, tandis que les actifs mentionnés dans nos précédents rapports comme UNI (+24,4 %), AAVE (+13,1 %) et ENA (+6,6 %) ont également fortement progressé. Dans cette tendance, Trend Research a mis en œuvre une stratégie cohérente entre analyse et action : depuis notre entrée initiale à 1400 dollars, nous avons maintenu une position positive sur l'ETH et renforcé nos positions, tout en achetant récemment des options d'achat (call) sur ETH. Nous sommes ainsi devenus la première institution d'investissement au second marché à afficher publiquement et clairement notre orientation haussière et nos positions détenues.

Actuellement, notre conviction fondamentale en faveur de l'ETH repose sur le fait suivant : l'administration Trump s'efforce d'établir un système de stablecoins en exploitant les caractéristiques du blockchain telles que la décentralisation et la traçabilité en chaîne, afin d'attirer la liquidité M2 des autres pays du monde, ce qui stimulera la demande d'obligations américaines. À cette fin, l'administration Trump assouplit la réglementation macroéconomique sur la cryptomonnaie, accélère la mise en œuvre de mesures de régulation et normalise le secteur sous divers aspects pour permettre l'entrée de davantage de capitaux. Or, l'infrastructure essentielle pour les stablecoins et la finance décentralisée (DeFi) est justement Ethereum. L'afflux de stablecoins et le développement continu des actifs adossés au réel (RWA) entraîneront une prospérité accrue du DeFi, augmentant ainsi la consommation d'ETH, les revenus en frais de gaz (GAS), et par conséquent la capitalisation du réseau.

I. Régulation cryptographique durablement optimiste

(a) Changement de paradigme réglementaire

L’administration Trump adopte une posture favorable aux cryptomonnaies. Le président de la SEC nommé en avril 2025, John Atkins, a clairement annoncé sa volonté de transformer la réglementation des actifs numériques.

1. Déclarations publiques visant à simplifier les procédures

Priorité aux règles plutôt qu'aux poursuites : Atkins critique l'approche antérieure consistant à « définir la conformité par le biais de litiges », insistant sur l'élaboration de règles claires et prévisibles afin de réduire l'incertitude pesant sur le secteur.

Cadre de régulation par catégorisation : planification de la publication, dans un délai de 90 jours, d’un cadre de classification des jetons, accompagné d’un régime dit de « safe harbor » pour les projets conformes.

2. Orientation stratégique à long terme

Conformisation des titres sur chaîne : en mai 2025, Atkins a proposé d’étudier la possibilité de cotation de « titres émis sur chaîne », ce qui pourrait transformer les processus d’émission et de négociation.

Collaboration inter-agences : projet de création d’un cadre réglementaire conjoint avec la CFTC et la FTC afin de réduire les conflits de compétence.

Le DeFi reflète les valeurs fondamentales américaines ; un cadre d’exemption dite d’« innovation » sera introduit.

(b) Renforcement et assouplissement progressif du cadre législatif sur les cryptomonnaies

1. CLARITY Act

Le CLARITY Act vise à établir une structure réglementaire pour le marché cryptographique, capable de gérer efficacement un marché d’actifs numériques évalué à 3 300 milliards de dollars. Ses objectifs sont doubles : clarifier la classification des actifs, en distinguant les jetons de type titre (sous surveillance de la SEC), les jetons de type matière première (sous autorité de la CFTC), et les stablecoins autorisés pour paiement, résolvant ainsi la controverse persistante sur la qualification « titre ou matière première ». Ensuite, il entend encadrer la supervision des institutions, exigeant que les entités gardant des actifs numériques respectent des exigences de réserve de capital et de séparation des fonds clients, évitant ainsi des risques similaires à ceux de FTX. Ce projet de loi a été adopté le 11 juin 2025 par le comité de la Chambre des représentants par 47 voix pour et 6 contre, et sera transmis au comité des services financiers de la Chambre pour examen lors de la prochaine étape.

Selon ce texte, le Bitcoin, l'Ethereum et d'autres cryptomonnaies majeures sont classées comme matières premières. Les jetons actions (représentant la propriété d'une entreprise avec droit de vote ou de dividende), les jetons obligations (promettant un rendement fixe d'intérêt) et les jetons de gouvernance DeFi générant des revenus (dépendant de l'exploitation continue par l'équipe du projet) sont considérés comme des titres. Cette clarification mettra fin à une période d'ambiguïté et d'application incohérente, favorisant ainsi la prospérité des plateformes DeFi.

Les jetons d'infrastructure principaux comme SOL voient aussi croître leurs chances d'être classés comme matières premières. Le 11 juin, la SEC a demandé aux émetteurs potentiels d'un ETF Solana de soumettre d'ici la semaine prochaine leurs formulaires S-1 modifiés. La SEC indique qu'elle répondra dans les 30 jours suivant la soumission. Ceci illustre bien l'assouplissement et l'accélération de la reconnaissance des cryptomonnaies comme actifs de type matière première.

2. Genius Act

Le Genius Act vise à combler le vide réglementaire relatif aux stablecoins, renforcer la position du dollar comme monnaie mondiale, et résoudre la crise de demande pour la dette américaine. Il s'agit du premier cadre fédéral complet sur les stablecoins, précisant les critères d'émission, les exigences de réserve et les normes opérationnelles. Il impose que les stablecoins soient ancrés 1:1 au dollar américain, facilitant ainsi la pénétration du dollar dans l'économie cryptographique globale et les paiements transfrontaliers, consolidant ainsi la domination du dollar dans la finance internationale. Par une règle obligatoire de réserve (exigeant que les actifs soient des bons du Trésor à court terme ou de la trésorerie), il crée une demande structurelle pour la dette américaine, atténuant ainsi la pression budgétaire.

Au cours des dernières années, les stablecoins USDT et USDC ont souvent fait l'objet de rumeurs concernant des risques réglementaires ou de solvabilité, provoquant des écarts de plus de 10 %. Une réglementation fédérale renforcerait leur sécurité et crédibilité. En outre, une fois la position législative clarifiée, davantage d'émetteurs rejoindront le marché, attirant ainsi plus de capitaux vers l'écosystème cryptographique. Selon une projection de Standard Chartered, la taille du marché des stablecoins pourrait atteindre 2 000 milliards de dollars d'ici 2028 après l'adoption du texte.

3. Assouplissement annoncé de la réglementation sur l'émission, la garde et le négoce des actifs cryptographiques

Le président de la SEC, Atkins, a déclaré que les trois domaines clés — émission, garde et négoce — feront l’objet d’une réglementation plus souple.

Concernant l’émission, la SEC élaborera des orientations claires et raisonnables pour les actifs cryptographiques émis sous le régime des titres ou contrats d’investissement. À ce jour, seuls quatre émetteurs ont utilisé le Règlement A pour émettre des titres. Ce mécanisme, conçu par la SEC, permet aux petits projets d’émettre des actions ou obligations sans passer par un processus complexe, pour des montants limités. Toutefois, en raison de l’incertitude persistante quant à la nature juridique des actifs cryptographiques (titres ou non), les émetteurs hésitent à recourir à ce dispositif. Atkins exhorte donc les agents de la SEC à envisager des moyens tels que des directives opérationnelles, des exemptions d’enregistrement ou le régime de « safe harbor » afin de fluidifier l’émission d’actifs cryptographiques aux États-Unis.

En matière de garde, un soutien est apporté à une plus grande autonomie des entités enregistrées pour choisir la manière de stocker les actifs cryptographiques. Les conseillers en investissement et fonds peuvent désormais utiliser des solutions de custody auto-gérées plus avancées technologiquement que les prestataires traditionnels, dont l’inadaptation historique aux besoins de la blockchain est reconnue.

Pour le négoce, il est soutenu que les plateformes puissent proposer un éventail plus large de produits, y compris des actifs titres et non-titres, voire d’autres services financiers. La SEC a déjà demandé à ses équipes d’étudier la nécessité d’établir des directives permettant la cotation et le négoce d’actifs cryptographiques sur des bourses nationales de titres.

4. Possibilité d'exemption dite d’« innovation » pour le DeFi

Le président de la SEC, Paul S. Atkins, a déclaré clairement lors de la table ronde du 9 juin 2025 intitulée *DeFi and the American Spirit* : « Les principes fondamentaux du DeFi — liberté économique, propriété privée, désintermédiation — sont hautement compatibles avec les valeurs fondamentales américaines. La technologie blockchain constitue une innovation révolutionnaire, et la SEC ne doit pas freiner son développement. »

La SEC élabore actuellement un ensemble de règles d'exemption conditionnelles destinées au DeFi, permettant rapidement aux entités enregistrées ou non de lancer leurs produits et services sur chaîne. Cette exemption stimulera les États-Unis comme « capitale mondiale du capital cryptographique », encourageant les développeurs, entrepreneurs et entreprises prêts à respecter certaines conditions à innover technologiquement sur chaîne aux États-Unis.

UNI avait auparavant rencontré des difficultés de conformité, malgré son statut de DEX le plus important sur chaîne, ce qui expliquait en partie sa faible performance. Si ce cadre d'exemption pouvait être appliqué rapidement, UNI serait probablement parmi les premiers bénéficiaires. C’est d’ailleurs une des raisons principales de la forte hausse des principales devises DeFi après cette table ronde.

5. Attentes autour de l’approbation du staking pour les ETF Ethereum

Le 29 mai 2025, la Division des finances d’entreprise de la SEC a publié une déclaration affirmant que certaines activités de staking sur des protocoles blockchain basés sur la preuve d’enjeu (PoS) ne constituent pas des transactions de titres. Lors de la table ronde *DeFi and the American Spirit*, Atkins a précisé davantage : « La participation volontaire au sein d’un réseau Proof-of-Work (PoW) ou Proof-of-Stake (PoS) en tant que “mineur”, “validateur” ou fournisseur de “staking-as-a-service” n’entre pas dans le champ des lois fédérales sur les titres. » La SEC s’engage à promulguer des règlements complémentaires. Cela signifie que les activités de staking sur Ethereum (y compris via des nœuds personnels ou des prestataires de service) ne seront pas considérées comme des transactions de titres sous certaines conditions, ouvrant ainsi la voie à l’intégration du staking dans les ETF Ethereum déjà approuvés.

Si la SEC approuve des ETF Ethereum incluant les revenus du staking, cela permettra aux investisseurs institutionnels d’obtenir ces revenus via un ETF. L’ETH deviendrait alors un « bond numérique » dans l’industrie cryptographique, attirant légalement des flux massifs d’institutions traditionnelles. D’un côté, une grande quantité d’ETH serait verrouillée par le staking, renforçant la décentralisation et la sécurité du réseau. De l’autre, des revenus sur chaîne conformes à la réglementation augmenteront significativement la demande pour l’ETH, poussant ainsi son prix à la hausse.

En somme, l’administration Trump met en place une réglementation plus systématique, adaptative et claire pour les actifs et marchés cryptographiques. Cette dernière s’assouplit progressivement, encourage l’innovation blockchain et vise à attirer davantage de capitaux vers l’écosystème cryptographique.

II. Ethereum reste l’infrastructure centrale de la finance sur chaîne

Les déclarations sur le DeFi et la mise en œuvre concrète de nouveaux textes législatifs briseront les barrières réglementaires, ouvriront les portes aux capitaux traditionnels et amèneront des milliers de milliards de dollars supplémentaires sous forme de stablecoins vers la finance décentralisée. Et pour cette finance sur chaîne, le sol le plus vaste et le plus sûr reste Ethereum.

(a) L’Ethereum Foundation promeut activement le « Defipunk »

Dans le plan « Ethereum Foundation 2030 », il est clairement indiqué que l’organisme encouragera la mise en place d’un mécanisme d’évaluation « Defipunk » et accompagnera la transformation des projets DeFi. Le concept de « Defipunk » repose sur la construction d’un écosystème DeFi conforme aux principes du cypherpunk, garantissant par des moyens techniques l’autonomie des utilisateurs, la confidentialité et la résistance à la censure.

Les principes fondamentaux du Defipunk sont les suivants : premièrement, la sécurité, priorité aux architectures techniques éprouvées, immuables et open source, évitant toute dépendance à des mécanismes centralisés de confiance (comme les multisignatures ou les recours juridiques). Deuxièmement, la souveraineté financière, garantissant aux utilisateurs un contrôle total sur leurs actifs, avec prise en charge des portefeuilles auto-gérés sans permission et des transactions sur chaîne, réduisant ainsi la dépendance aux intermédiaires. Troisièmement, la primauté de la technologie sur la confiance, grâce à des outils cryptographiques et des contrats intelligents permettant une désintermédiation, notamment via des preuves à divulgation nulle (zero-knowledge proofs) pour renforcer la confidentialité. Quatrièmement, l’open source et la composable, favorisant un développement transparent, l’interopérabilité entre protocoles et une conception modulaire pour stimuler l’innovation.

L’Ethereum Foundation anticipe pleinement le développement du DeFi, et l’écosystème Ethereum lui-même développe activement des services liés au DeFi. Ethereum dispose des conditions fondamentales nécessaires pour devenir le nouveau paradigme de la finance sur chaîne.

(b) Situation actuelle de l’émission et de la distribution des stablecoins

1. Volume total des stablecoins

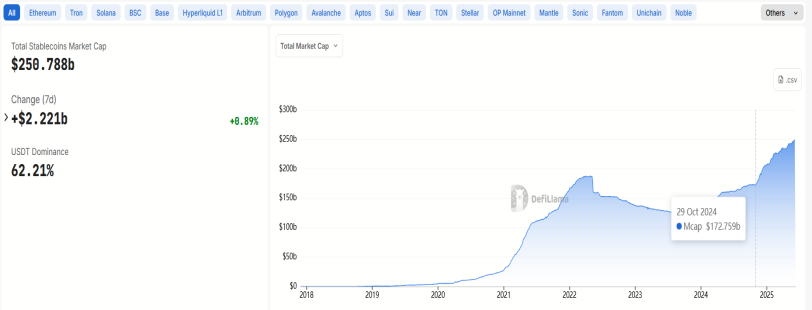

Depuis la prise de fonction de Trump, le volume total des stablecoins a augmenté d’environ 76 milliards de dollars, soit une croissance de plus de 40 % en 7 mois. Ce rythme dépasse nettement l’augmentation observée durant la reprise du marché en 2023.

En septembre 2023, le volume total des stablecoins avait atteint un minimum de près de quatre ans, environ 123,7 milliards de dollars. Il est passé à 173,7 milliards en novembre 2024, soit une augmentation de 50 milliards, soit une croissance de 40 % sur 13 mois.

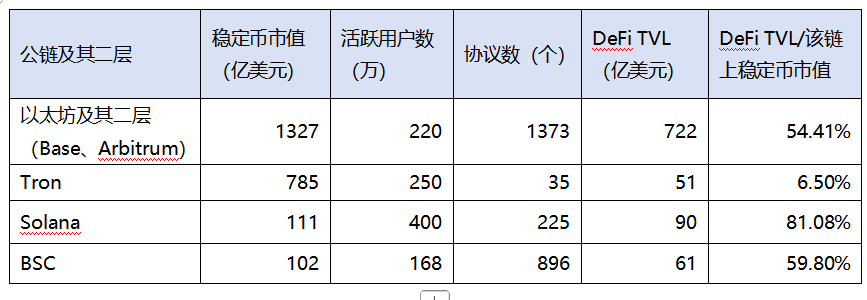

2. Répartition des stablecoins sur les blockchains

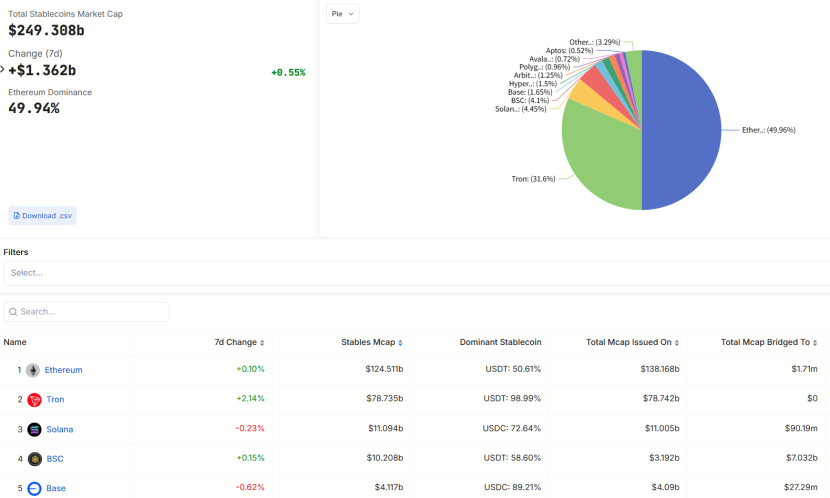

Environ 50 % des stablecoins circulent sur Ethereum, 31 % sur TRON, 4,5 % sur Solana et 4 % sur BSC. Ethereum détient donc la moitié de la liquidité en stablecoins.

3. État actuel des écosystèmes des principales blockchains et des stablecoins dans le DeFi

Comme illustré ci-dessus, plus de 50 % des fonds sur Ethereum sont déposés dans des protocoles DeFi, ce qui lui confère la plus grande TVL (valeur totale verrouillée) du secteur. Bien que TRON possède une grande quantité de stablecoins, ceux-ci sont principalement utilisés pour les paiements, avec peu de protocoles dans son écosystème, et seulement 6,5 % de sa TVL allouée au DeFi. Solana et BSC affichent des proportions élevées de TVL DeFi, mais leurs volumes absolus restent modestes, et leur infrastructure DeFi est encore moyennement développée.

Sur cette base, après l’adoption de la loi sur les stablecoins, Ethereum sera très probablement le principal bénéficiaire des nouveaux flux de capitaux.

(c) Flux des nouveaux stablecoins

Actuellement, on peut supposer que les nouveaux stablecoins emprunteront quatre directions principales :

1. Vers les marchés DeFi natifs de la cryptosphère offrant des rendements plus élevés

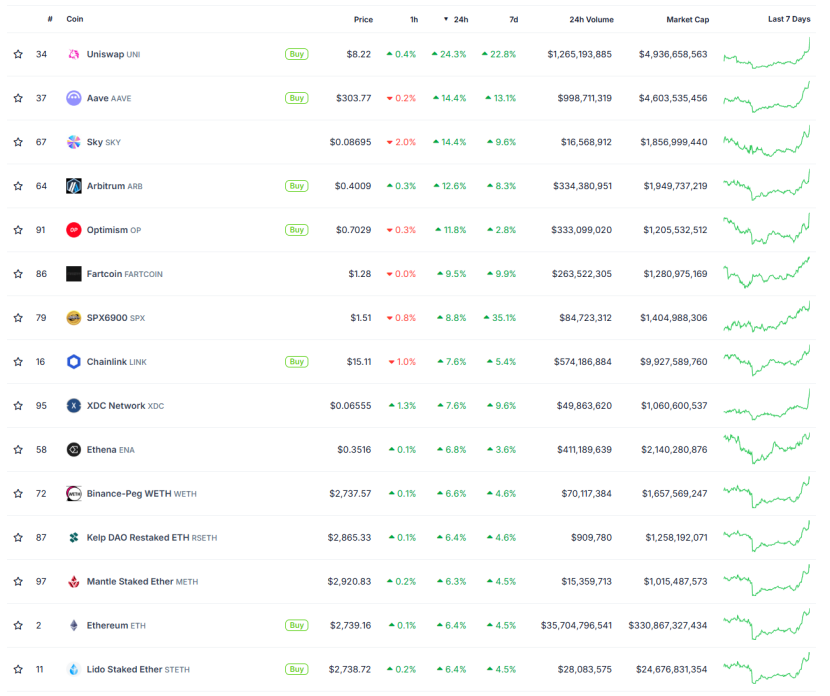

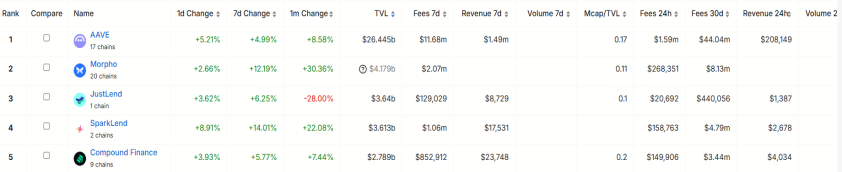

La forte volatilité du crypto-marché offre de nombreux protocoles DeFi offrant des rendements bien supérieurs à ceux des marchés financiers traditionnels, avec une accessibilité facile. Une partie des nouveaux stablecoins optera donc librement pour des opportunités d’investissement plus intelligentes, efficaces et rentables. La décentralisation élevée, la sécurité et l’échelle d’Ethereum en feront le choix privilégié. Des actifs phares comme UNI, le plus grand DEX sur chaîne, et AAVE, le plus grand protocole de prêt, doivent être pris au sérieux. Certains protocoles DeFi à petite capitalisation mais aux données opérationnelles solides, comme COMP, méritent également attention.

Dans le domaine des DEX, UNI détient une position nettement dominante : TVL de 5,1 milliards de dollars, volume de transaction sur 7 jours de 17,6 milliards, frais générés sur 7 jours de 19,26 millions. Sa TVL est nettement supérieure à celle des autres DEX.

Un cas particulier est Pancake, avec un volume de transaction de 33,4 milliards sur 7 jours et des frais de 56,81 millions. Son volume dépasse celui de UNI, principalement grâce aux activités de wash trading liées à l’alpha de Binance.

Dans le prêt, AAVE détient une position absolue : TVL de 2,64 milliards, frais hebdomadaires de 11,68 millions, revenus du protocole de 1,49 million. Les autres marchés de prêt ont tous une TVL inférieure à 500 millions.

2. Vers les marchés RWA construits par des institutions américaines conformes

Beaucoup de capitaux traditionnels n’entreront pas massivement dans les altcoins, mais préféreront les marchés RWA lancés par les leaders de l’innovation financière américaine, comme le fonds BUILD émis sur chaîne par BlackRock.

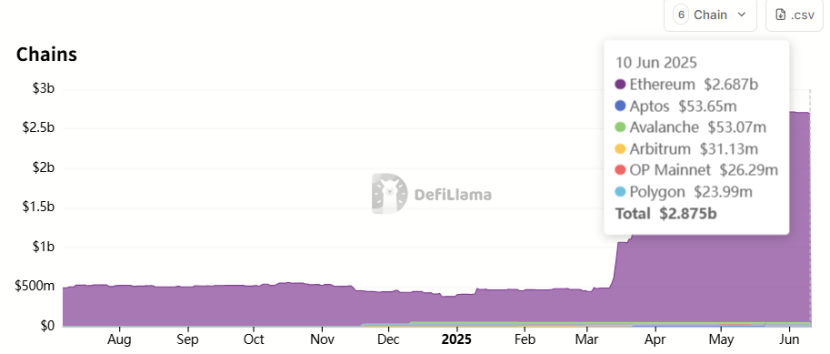

Le fonds BUIDL investit principalement dans : trésorerie — actifs liquides ou quasi-liquides, assurant stabilité et capacité de rachat immédiate ; obligations américaines — bons du Trésor à court terme, actifs à faible risque et haute notation, générant un revenu stable ; accords de rachat — prêts à court terme, généralement garantis par des obligations, assurant liquidité et rendement. Ce panier d’actifs vise à stabiliser la valeur du jeton BUIDL (objectif : 1 dollar par jeton), distribuer quotidiennement les revenus accumulés, et verser mensuellement de nouveaux jetons aux investisseurs. Le fonds est géré par BlackRock Financial Management, custodié par BNY Mellon, et la plateforme de tokenisation est Securitize.

La TVL gérée par la plateforme a rapidement augmenté ces trois derniers mois : elle a franchi 1 milliard en mars 2025, et atteint aujourd’hui 2,87 milliards, soit une hausse de 187 %. Parmi ceux-ci, 2,687 milliards sont sur Ethereum, soit 93 % du total.

Les projets natifs de la cryptosphère surveillent également de près le marché RWA. Circle, l’émetteur d’USDC, a acquis Hashnote, émetteur du jeton américain à revenu (USYC), pour combler ses lacunes dans le domaine RWA.

Hashnote est une startup incubée avec un investissement de 5 millions de dollars par Cumberland Labs, spécialisée dans les produits de tokenisation de dettes américaines. Son produit phare, USYC (U.S. YieldCoin), ancré sur des bons du Trésor à court terme, avait atteint 1,3 milliard au moment de l’acquisition. Circle lie étroitement USYC à USDC, créant une boucle fermée « trésorerie + actifs productifs », répondant ainsi à la double demande institutionnelle de collatéraux et d’outils de rendement sur chaîne.

Outre BUIDL et Circle, d’autres grands projets RWA incluent ENA et ONDO. ENA est principalement utilisé pour des arbitrages de taux de financement sur contrats de cryptomonnaies, son marché étant limité par le volume des transactions, et il présente un seuil d’apprentissage élevé pour les nouveaux arrivants, ce qui explique son absence de croissance notable ces six derniers mois. ONDO est passé de 600 millions à 1,3 milliard depuis début 2025, soit une croissance de 116 %. Bien que la loi sur les stablecoins ne soit pas encore entièrement adoptée, la tokenisation de la dette progresse déjà. Chainlink joue également un rôle crucial dans le RWA, servant d’oracle principal reliant les actifs hors chaîne au DeFi sur chaîne.

3. Vers les paiements, pour améliorer l’efficacité de la finance traditionnelle

Un usage important des capitaux traditionnels transformés en stablecoins est d’améliorer les systèmes de paiement, par exemple en optimisant SWIFT, pour accroître l’efficacité des transactions. C’est le cas de la plateforme Kinexys de JPMorgan (anciennement Onyx), spécialisée dans les paiements de gros, transfrontaliers, les changes et le règlement-livraison de titres. Elle prend en charge les paiements multidevises, réduit les intermédiaires et les délais de règlement, et propose des fonctionnalités de tokenisation d’actifs numériques, explorant les scénarios de paiement avec stablecoins et obligations tokenisées. Kinexys repose sur la pile technologique d’Ethereum, utilisant ses contrats intelligents et son registre distribué. Actuellement, son volume quotidien dépasse 2 milliards de dollars.

4. Vers certains marchés spéculatifs natifs de la cryptosphère

Une petite partie des nouveaux flux ira rapidement vers les marchés spéculatifs des altcoins.

En résumé, comparé aux autres écosystèmes blockchain, Ethereum et son DeFi restent la destination principale des nouveaux stablecoins. Le DeFi sur chaîne pourrait connaître un nouvel « été du DeFi » en 2025, avec une demande accrue pour le staking, renforçant la sécurité du réseau. En outre, la déclaration de la SEC du 10 juin sur le DeFi pourrait ouvrir la voie au staking dans les ETF ETH. Si cela aboutit, l’ETH deviendra un « bond » du marché cryptographique, déclenchant un achat massif. Ces transformations combinées pourraient replacer l’ETH en situation de contraction (taux d’inflation annuel actuel : 0,697 %).

III. Niveaux records des positions sur contrats, sentiment baissier persistant ; flux continus vers les ETF au comptant, options haussières

1. Positions sur contrats à un niveau record, liquidité active

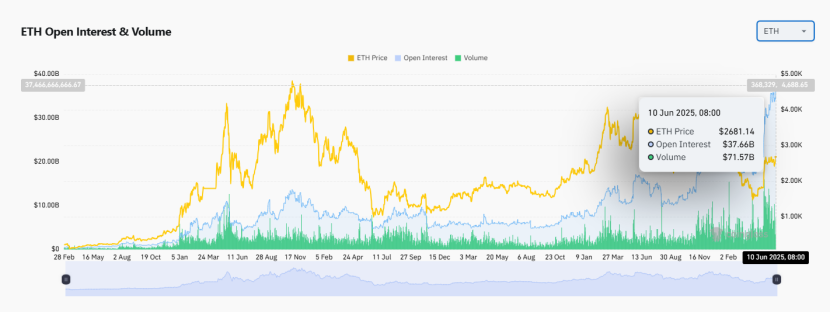

L’ETH est encore à environ 40 % de son ATH, mais le volume total des positions ouvertes sur contrats atteint un niveau historique de 37 milliards de dollars, témoignant d’une excellente liquidité sur le marché des dérivés.

2. Le pic d’euphorie n’est pas encore atteint

Parallèlement, le sentiment du marché n’a pas encore atteint son apogée. L’indice de peur et d’avidité vient juste de passer du neutre à l’avidité. Le pic émotionnel n’est pas encore là, et les nouveaux flux externes n’ont pas commencé à entrer.

3. Augmentation du nombre de vendeurs à découvert

D’après le ratio acheteurs/vendeurs sur les contrats des exchanges, le nombre d’acheteurs diminue continuellement tandis que celui des vendeurs augmente. En même temps, le volume total des positions augmente, ce qui signifie que les positions courtes globales montent également. Toutefois, le ratio reste relativement équilibré, et le taux de financement est stable.

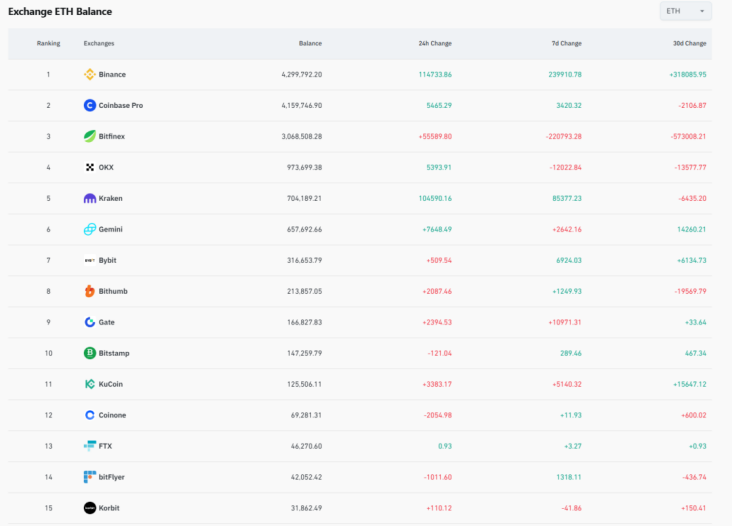

4. Sur certains exchanges, les positions au comptant en ETH inférieures aux positions sur contrats

En avril, lorsque nous avons publié notre rapport sur l’inversion de tendance, nous avons observé que certains exchanges affichaient des niveaux de détention d’ETH sensiblement inférieurs à leurs volumes de contrats ouverts. Cette situation perdure : sur Bybit, les positions ouvertes s’élèvent à 1,44 million d’ETH, tandis que le solde du portefeuille de l’exchange est de 316 000 ETH, soit 4,5 fois moins ; sur Gate.io, les positions sont de 1,96 million contre un solde de 166 000, soit 11,8 fois moins. Bitget affiche 1,52 million de positions, mais son solde n’est pas divulgué.

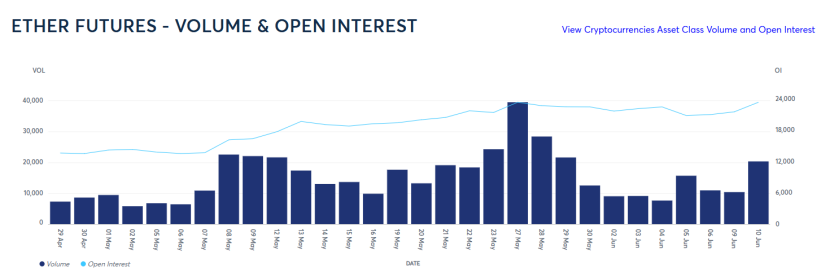

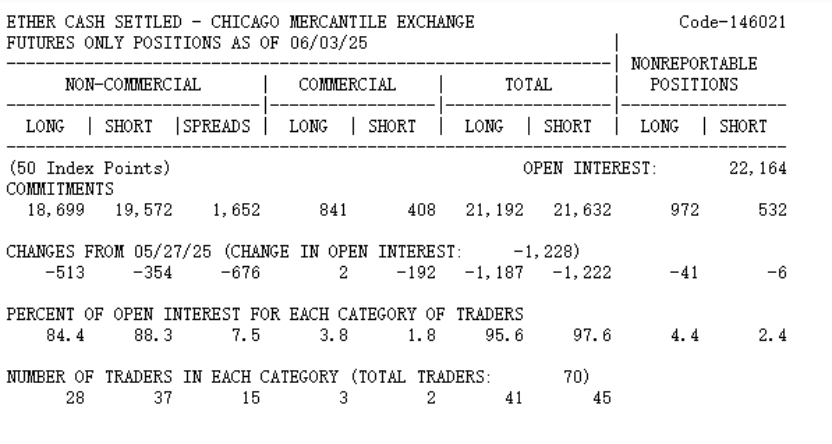

5. Niveau record des positions sur contrats CME

D’après les données CME, le volume de transaction n’a pas encore atteint un maximum, mais le nombre de positions ouvertes (OI) touche un niveau proche du record historique. Du point de vue acheteurs/vendeurs, les traders non-commerciaux détiennent 18 699 contrats longs et 19 572 contrats courts, soit un solde net de 873 contrats courts, indiquant une dominance du sentiment baissier chez les spéculateurs. Si 30 à 40 % des positions courtes sont couvertes (hedged), les positions nues représenteraient 60 à 70 %, soit environ 1,6 à 1,8 milliard de dollars à un prix estimé de 2750 dollars.

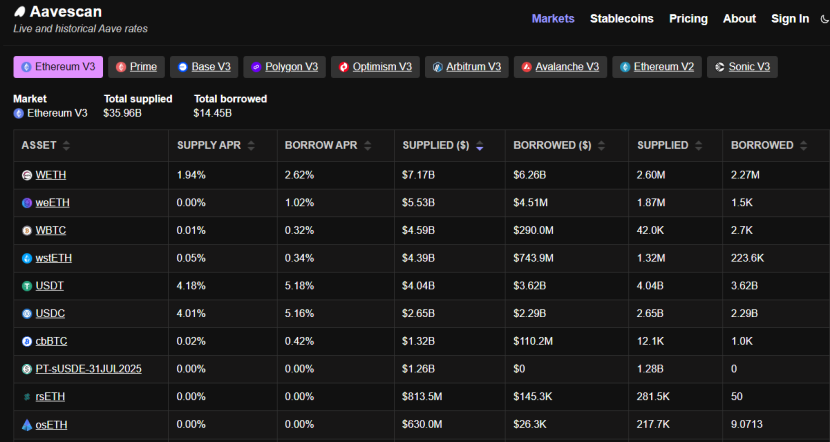

6. AAVE prête 6,8 milliards d’ETH

D’après les données du plus grand protocole de prêt sur chaîne, AAVE, le montant actuel d’ETH prêté s’élève à environ 6,8 milliards de dollars. Compte tenu des pratiques habituelles du marché, ces prêts ne sont pas tous couverts, et une part importante est utilisée pour des ventes à découvert avec effet de levier. Nous estimons que le montant des positions nues dépasse 1 milliard de dollars.

7. Flots continus vers les ETF au comptant, options haussières

D’après les données des dérivés futures, le sentiment baissier persiste, avec des positions nues à l’échelle du milliard. Toutefois, les marchés au comptant et des options reflètent une certaine orientation haussière.

Au comptant, les ETF ETH ont inversé leur tendance précédente de faiblesse et enregistrent un afflux net continu depuis 15 jours. Le 10 juin, l’afflux net a atteint 125 millions de dollars, et le cumul du mois de juin s’élève à 450 millions, dont 360 millions achetés par BlackRock, principal acheteur, confirmant une tendance haussière.

L’évolution des holdings du ETF ETH de BlackRock montre une accumulation continue depuis mai 2025.

BlackRock vend progressivement une partie de son BTC au comptant pour acheter de l’ETH au comptant.

Selon Deribit, le nombre d’options d’achat (calls) ouvertes dépasse largement celui des options de vente (puts). Pour les échéances avant le 20 juin, l’écart est mince, mais pour celles postérieures au 20 juin, les calls dominent nettement.

Les données de liquidation montrent que 2,1 milliards de dollars de positions courtes sur ETH seront liquidées à 3000 dollars, ce qui pourrait entraîner une compression des shorts et propulser temporairement le prix de l’ETH vers 3000 dollars.

8. Le coffre-fort ETH de SBET crée une nouvelle demande

Dans un contexte de régulation favorable, plusieurs sociétés cotées imitent le modèle de MSTR en achetant des jetons majeurs comme BTC, ETH et SOL comme actifs de base.

Joe Lubin, cofondateur d’Ethereum et PDG de ConsenSys, a annoncé qu’il deviendra président du conseil d’administration de SharpLink Gaming (SBET) et dirigera sa stratégie de coffre-fort ETH de 425 millions de dollars. Ce coffre sera actif : outre les gains liés à la hausse du prix du jeton, la majorité des ETH seront mis en staking, participant activement à la sécurité du réseau, et les investisseurs percevront un revenu de staking d’au moins 2 %. Ce modèle crée une nouvelle demande pour l’ETH.

9. Multiplication des introductions en bourse d’entreprises cryptos, générant des points chauds d’investissement

Circle, l’émetteur de stablecoin, a fait

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News