Les sociétés cotées suivent-elles la tendance en achetant des cryptomonnaies ? Quels sont les rendements potentiels et les risques associés ?

TechFlow SélectionTechFlow Sélection

Les sociétés cotées suivent-elles la tendance en achetant des cryptomonnaies ? Quels sont les rendements potentiels et les risques associés ?

L'euphorie de la prime sur les jetons leaders et le piège de valeur des actifs de queue.

Rédaction : kushagra

Traduction : Luffy, Foresight News

Nous assistons chaque jour à l’émergence de nouveaux outils stratégiques pour les trésoreries cryptos. Cet article analyse la performance du bitcoin en tant que stratégie de trésorerie d’entreprise, ainsi que les tendances clés des stratégies crypto basées sur les investissements privés en actions (PIPE).

Chaque région développe sa propre stratégie « Bitcoin », mais ce qui m'inquiète, ce sont les actifs de queue (Right Tail Assets) susceptibles d'adopter des approches similaires. Le bitcoin est un excellent actif de réserve, mais qu’en est-il de votre L1 ou L2 préféré ? Cela n’a aucun sens. Après tout, qui sera l’acheteur marginal du 50e L2 zkEVM ? Sans parler du faible volume de circulation de ces actifs de queue, ce qui signifie que les gains comptables observés par les participants au marché ne peuvent souvent pas être réalisés. Soyez donc prudents, amis.

Mécanisme de fonctionnement

Il existe principalement trois voies pour construire de tels outils de trésorerie :

-

Transformation commerciale : une entreprise en difficulté se reconvertit en société de services financiers cryptos et met en œuvre une stratégie crypto (par exemple, le stacking Solana) ;

-

Fusion-acquisition : intégrer une entreprise privée dans une petite ou moyenne société cotée au Nasdaq / NYSE ;

-

Fusion SPAC : fusion via une société d'acquisition à finalité particulière (SPAC), avec refonte de la stratégie commerciale et de trésorerie.

Quelle que soit la voie choisie, toutes les stratégies nécessitent un financement via des investissements privés en actions (PIPE) et des obligations convertibles. Voici le déroulement typique d’un PIPE :

-

Cibler une société-écran : généralement un véhicule SPAC ou une petite/moyenne entreprise en échec cotée au Nasdaq ou au NYSE ;

-

Collaborer avec cette société pour créer une réserve en bitcoin ou tout autre actif crypto ;

-

Demander à une banque d’investissement d’émettre/concevoir deux instruments : i) un PIPE traditionnel et ii) des obligations convertibles ;

-

PIPE traditionnel : vente directe d'actions ordinaires ou privilégiées à prix fixe (souvent à rabais) à des investisseurs qualifiés ;

-

Obligations convertibles : émission d'obligations ou d'actions privilégiées convertibles, que les investisseurs peuvent convertir eux-mêmes en actions ordinaires de l'émetteur après un certain délai ou sous certaines conditions. Ces instruments offrent généralement une protection à la baisse, mais limitent partiellement les gains à la hausse.

Par exemple, le groupe Trump Media & Technology (DJT) a adopté la structure suivante :

-

Levée de 1,44 milliard USD via la vente de près de 56 millions d'actions (à 25,72 USD pièce) ;

-

Émission de 1 milliard USD d'obligations senior garanties 0 % arrivant à échéance en 2028 (prix de conversion à 34,72 USD par action) ;

-

Une structure hybride combinant dilution actionnariale et dette convertible senior, intégrant à la fois les caractéristiques du PIPE et des obligations convertibles.

À noter : comparé à d'autres formes d'émission, le PIPE est moins régulé par la SEC, mais peut entraîner une dilution pour les actionnaires existants. Ces actions sont assorties de droits d'enregistrement : l'entreprise doit déposer une déclaration d'enregistrement auprès de la SEC, permettant aux investisseurs PIPE de revendre leurs actions au public après la période de blocage.

Cadre d'analyse pour les investisseurs

Vous vous demandez peut-être pourquoi les investisseurs acceptent de participer à de telles émissions. La réponse repose sur trois facteurs :

-

Propriété intellectuelle de l'équipe : l’influence sectorielle du président ou de l’équipe dirigeante est cruciale. Par exemple, la stratégie ETH lancée par Joe Lubin (cofondateur d'Ethereum) est facilement comparée à un « Microstrategy de l’Ethereum ». Après le succès de MSTR (Microstrategy), les investisseurs ont massivement rejoint la stratégie ETH en raison du statut de Joe dans le secteur, ConsenSys jouant un rôle central dans le développement de l'écosystème Ethereum.

-

Qualité de l’actif : le choix de l’actif de réserve est essentiel. On s'attend à une vague d'actifs de queue (comme les jetons parmi les 50 premiers par capitalisation) intégrés dans les trésoreries d'entreprises mineures. Toutefois, ces stratégies comportent des risques accrus, car leur volatilité dépasse généralement celle du bitcoin.

-

Prime crypto : ces véhicules PIPE parviennent à lever des fonds importants non pas parce que la valeur du bitcoin ou de l’Ethereum dans la stratégie d’entreprise aurait soudainement triplé ou quadruplé, mais parce que des hedge funds traditionnels et des institutions natives du crypto craignent de manquer (FOMO) les opportunités d'arbitrage entre marchés primaire et secondaire. Certes, ces stratégies peuvent générer des rendements via le stacking ou l’emprunt, mais cela justifie-t-il une prime de 3 fois la valeur nette des actifs ? Probablement pas.

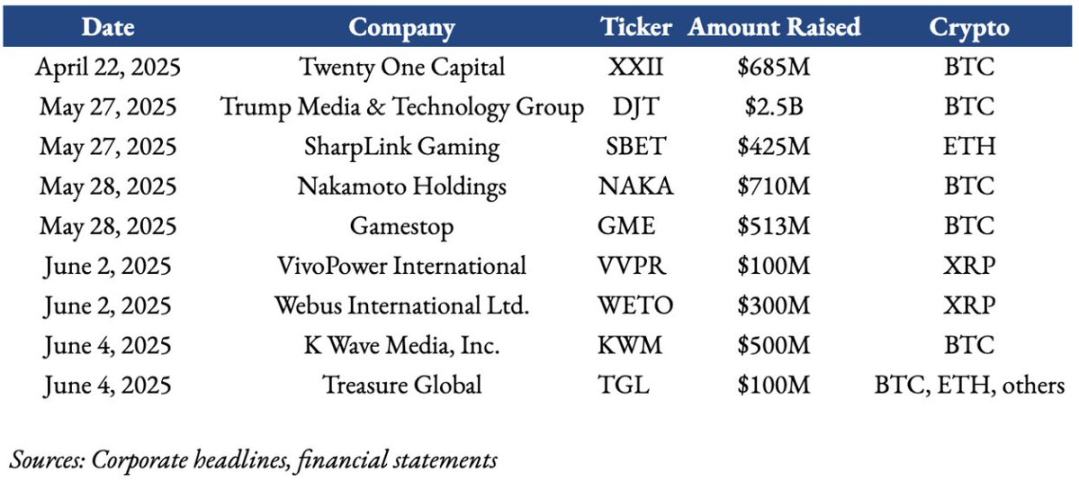

Aperçu des transactions de trésorerie crypto d'entreprises au cours des deux derniers mois

Jusqu’à présent, la transaction de trésorerie la plus controversée reste celle de Trump Media. Elle soulève des questions sur la « réserve stratégique en bitcoin (ou actifs numériques) » — comment gérer les conflits d’intérêts potentiels ? À court terme du moins, inspirés par Microstrategy (MSTR) et Metaplanet (3350.T), les investisseurs privés et publics s’attendent à des rendements élevés à moyen et court terme grâce à ces financements.

Initialement, MSTR utilisait le bitcoin comme réserve de valeur et protection contre l’inflation ; aujourd’hui, les PIPE crypto adoptent une gestion plus active, générant des revenus via le stacking et l’emprunt. La demande des investisseurs privés pour les PIPE crypto est quasi frénétique, car dès l’annonce de ces opérations, les cours augmentent souvent de 2 à 10 fois au démarrage.

Performance des stratégies de trésorerie crypto d'entreprise

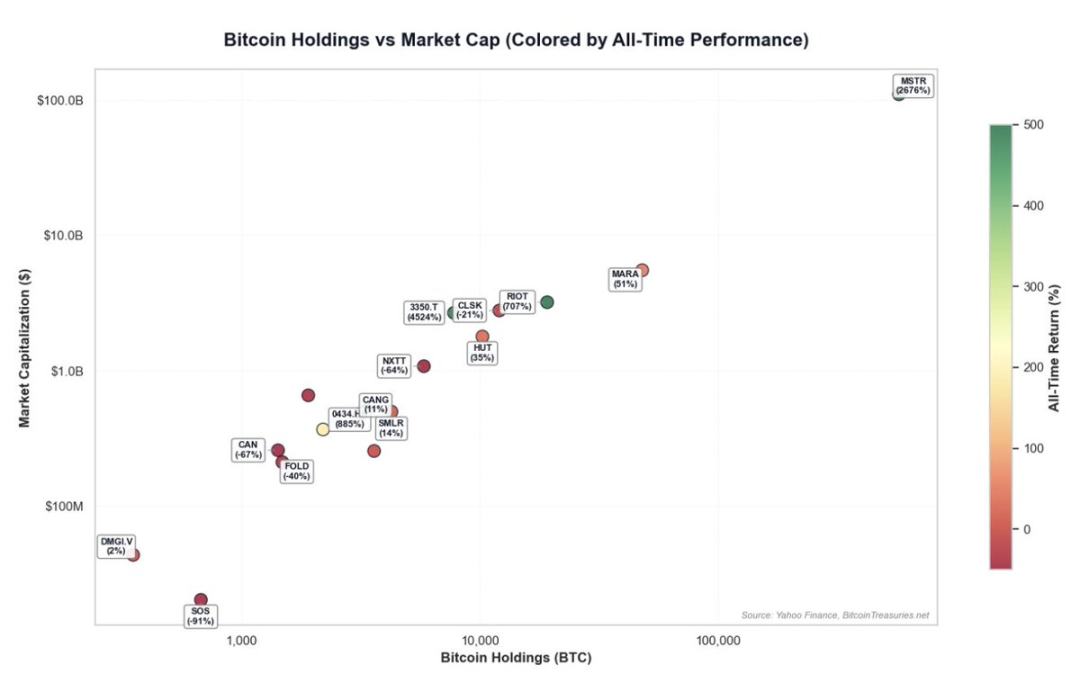

Bien que le passé ne préjuge pas de l’avenir, il existe désormais suffisamment de données pour analyser la stratégie bitcoin. Voici une étude sur la performance des stratégies exclusivement axées sur le bitcoin, portant sur 17 sociétés cotées :

Sélection des 17 sociétés cotées dont les réserves en bitcoin représentent plus de 30 % de la capitalisation boursière et détenant plus de 300 BTC

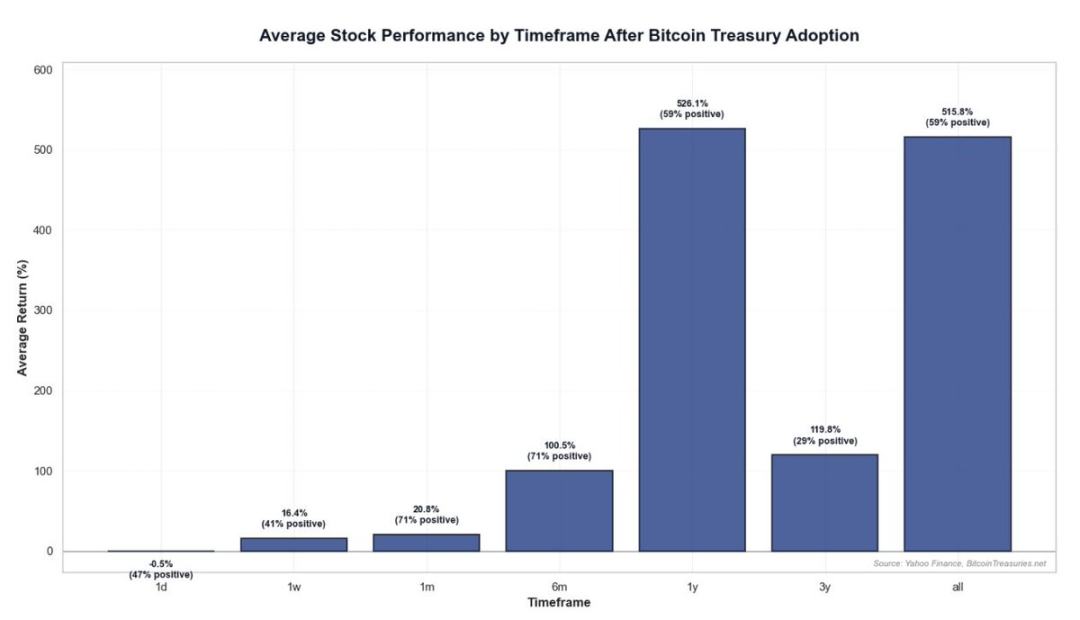

Jusqu’à présent, l’entreprise ayant le mieux réussi avec cette stratégie est Microstrategy, pionnière dans l’adoption du bitcoin par les entreprises. Toutefois, avec l’arrivée des ETF bitcoin et de nouvelles stratégies de trésorerie, sa prime « bitcoin / capitalisation » pourrait progressivement s’estomper. À court terme, l’annonce d’une stratégie de financement en bitcoin augmente souvent la probabilité de rendements positifs, à court comme à long terme. Les taux de rendement varient fortement, même selon les périodes considérées. Néanmoins, avec le temps, la performance tend à se dégrader :

-

Rendement annuel moyen : 526 % (59 % des entreprises rentables) ;

-

Rendement moyen sur 3 ans : 119 % (seulement 13,64 % des entreprises rentables) ;

-

Rendement historique moyen : 515 % (59 % des entreprises rentables).

Note : le rendement médian est nettement inférieur à la moyenne, ce qui indique que des valeurs extrêmes gonflent la moyenne globale. Entre 2020 et 2025, le bitcoin a surpassé la plupart des catégories d’actifs, constituant le principal moteur de ces performances élevées.

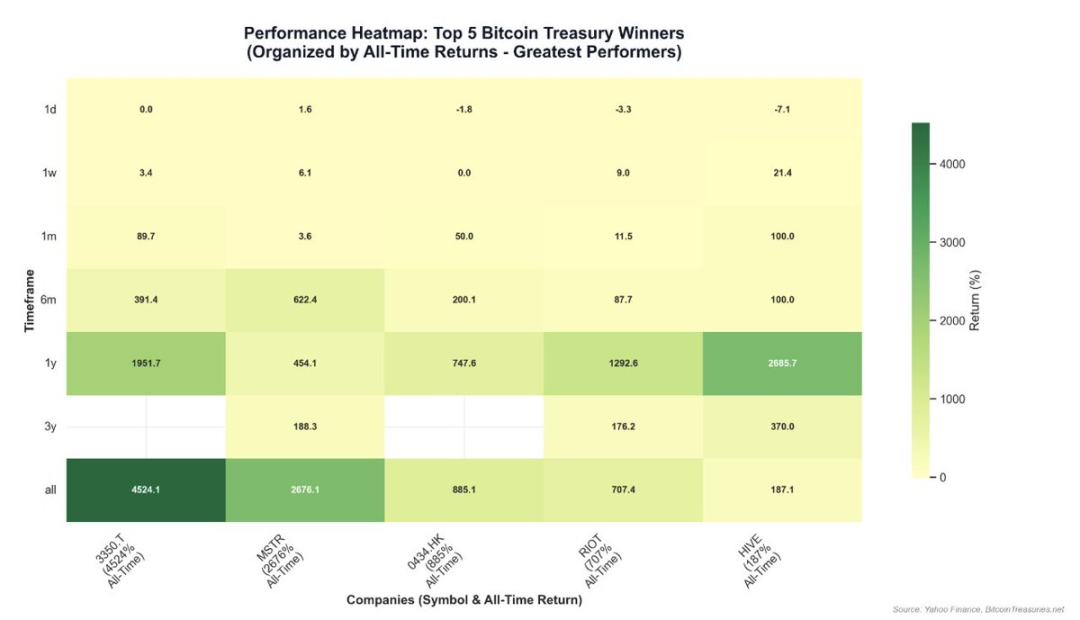

Carte thermique de performance des stratégies bitcoin

-

Exemples de réussite : les entreprises bénéficiant d’un fort consensus communautaire, capables d’augmenter la « détention de bitcoin par action » et de créer des opportunités d’ingénierie financière affichent de meilleures performances.

-

Exemples d’échec : SOS Limited (ancienne société minière crypto reconvertie dans le commerce de matières premières), dont l’activité principale est en difficulté et la stratégie bitcoin mal exécutée, affiche une mauvaise performance. Il apparaît clairement que les entreprises adoptant une « stratégie purement bitcoin » sont mieux valorisées par le marché que celles y consacrant seulement une petite partie.

-

Avertissement sur les risques : les entreprises liées au bitcoin peuvent connaître des fluctuations extrêmes et des replis sévères, mais lorsque la valeur nette d’actif (NAV) dépasse la capitalisation boursière, des opportunités de rebond peuvent surgir. Attention toutefois : pour une entreprise en difficulté, détenir quelques bitcoins sur son bilan ne suffit pas à renverser la tendance.

Conclusion

Avec le succès de l’IPO de Circle, société entièrement axée sur les stablecoins, les marchés boursiers et crypto convergent de plus en plus rapidement. On s'attend à voir davantage de projets crypto de qualité entrer en bourse, accompagnés de nouveaux outils stratégiques. Compte tenu de l'enthousiasme récent pour ces stratégies, les investisseurs peuvent identifier des opportunités selon un cadre précis : influence de l’équipe, qualité de l’actif, durabilité de la prime crypto, et une analyse approfondie du projet spécifique.

Toutefois, lorsque la stratégie concerne des jetons hors du top 20 par capitalisation, la prudence doit être maximale. Ces jetons ne possèdent pas seulement l’attribut d’actif dur du bitcoin, mais souffrent aussi souvent d’un manque de demande d’achat nette continue. Structurellement, les investisseurs doivent clarifier : 1) quelle stratégie commerciale fondamentale l’entreprise met-elle en œuvre ; 2) quelle est la structure capitalistique de l’opération (dette, obligations convertibles, PIPE) ; et 3) quelle est la valeur nette d’actif par action.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News