Plus que BTC : la bataille pour les trésoreries cryptos fait rage, tour d'horizon des réserves de 28 entreprises cotées

TechFlow SélectionTechFlow Sélection

Plus que BTC : la bataille pour les trésoreries cryptos fait rage, tour d'horizon des réserves de 28 entreprises cotées

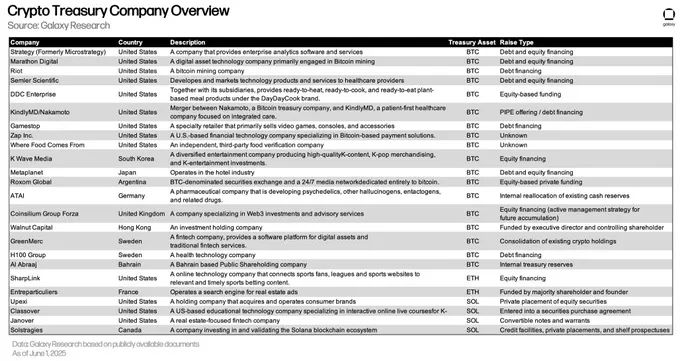

20 axées sur BTC, 4 axées sur SOL, 2 axées sur ETH, 2 axées sur XRP.

Source : Galaxy Research

Traduction : BitpushNews

Tendances des trésoreries cryptos

La tendance consistant pour les sociétés cotées à constituer des trésoreries en cryptomonnaies s'étend désormais au-delà du bitcoin, incluant un nombre croissant d'actifs numériques, et l'échelle de ces allocations ne cesse de s'agrandir.

Seulement la semaine dernière, deux entreprises ont annoncé leur intention d'acheter du XRP pour leur trésorerie, tandis qu'une autre a indiqué procéder à l'acquisition d'ETH comme réserve.

Cette année, les entreprises dotées de trésoreries en bitcoin ont dominé l'actualité, avec Strategy (anciennement MicroStrategy) en tête. VivoPower et Webus, cotée au Nasdaq, ont respectivement déclaré vouloir lancer une trésorerie de 100 millions et de 300 millions de dollars en XRP, alors que SharpLink a annoncé la création d'une trésorerie de 425 millions de dollars en ETH.

Avec ces entreprises incluses, Galaxy Research a recensé 28 sociétés disposant de trésoreries cryptos :

20 axées sur le BTC, 4 sur le SOL, 2 sur l'ETH et 2 sur le XRP.

Aperçu des entreprises à trésorerie crypto

Notre analyse

Étant donné l'élan pris par les entreprises existantes, ainsi que l'intérêt manifeste du marché pour financer ces sociétés à grande échelle et sur plusieurs actifs, on peut s'attendre à ce que cette tendance se poursuive.

Cependant, à mesure que de nouvelles entreprises adoptent ce modèle, les critiques persistent.

L'inquiétude principale concerne la source de financement de certains achats : l'endettement.

Certaines sociétés s'appuient sur des fonds empruntés, principalement sous forme de billets convertibles à taux zéro ou faible, pour acheter leurs actifs de trésorerie.

À l'échéance, ces titres peuvent être convertis en actions de l'entreprise par les investisseurs, si les conditions sont « dans la monnaie » (c'est-à-dire lorsque le cours de l'action dépasse le prix de conversion, rendant économiquement avantageuse la conversion). Toutefois, si à l'échéance les titres sont « hors de la monnaie », des fonds supplémentaires seront nécessaires pour couvrir le passif — voilà d'où proviennent les principales inquiétudes liées à cette stratégie.

En outre, bien que moins souvent mentionné, il existe aussi un risque que ces entreprises ne disposent pas de liquidités suffisantes pour payer les intérêts liés à leur dette.

Dans l'un ou l'autre cas, les entreprises à trésorerie crypto ont quatre options principales :

-

Vendre une partie de leurs réserves cryptos afin de renflouer leurs liquidités, ce qui pourrait faire baisser les prix des actifs et impacter négativement d'autres entreprises possédant les mêmes actifs.

-

Émettre une nouvelle dette pour rembourser l'ancienne, soit refinancer leur endettement.

-

Émettre de nouvelles actions pour couvrir le passif, méthode similaire à celle utilisée actuellement pour financer l'achat d'actifs via des levées de fonds en capital.

Ou encore, si la valeur de leurs réserves cryptos ne couvre pas intégralement le passif, faire défaut.

Dans le pire des cas, le choix retenu par chaque entreprise dépendra des circonstances spécifiques et des conditions du marché à ce moment-là ; par exemple, le refinancement n’est possible que si les conditions du marché le permettent.

À l’opposé du recours à l’endettement figure la vente d’actions : les entreprises émettent des parts de capital pour financer leurs achats d’actifs. Cette approche suscite moins d’inquiétudes dans l’ensemble, car elle n’impose aucune obligation de remboursement ni ne crée de dettes liées à l’acquisition des actifs.

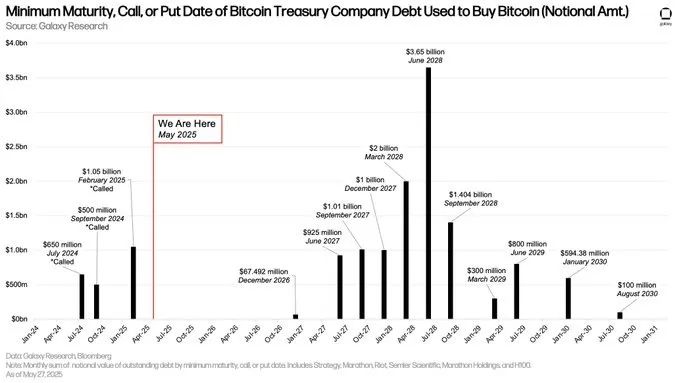

Dans notre dernier rapport sur le paysage du levier dans l’écosystème crypto, nous avons analysé le volume et les calendriers d’échéance de la dette émise par certaines entreprises à trésorerie Bitcoin.

Selon nos résultats, il ne semble pas y avoir, pour l’instant, de menace imminente comme le craint parfois le marché, puisque la majeure partie de la dette arrive à échéance entre juin 2027 et septembre 2028 (comme illustré ci-dessous).

Le graphique ci-dessus présente la dette émise par les entreprises à trésorerie Bitcoin pour l'achat de bitcoins, en indiquant les premières dates auxquelles ces dettes pourraient être exigibles (dates d'échéance / rachat / exercice), ainsi que le montant nominal correspondant.

Compte tenu de l'historique du secteur en matière de levier, les inquiétudes concernant les stratégies basées sur l'endettement sont compréhensibles. Toutefois, à ce stade, nous ne considérons pas qu'il existe de risque majeur.

Cela dit, à mesure que les dettes arriveront à échéance et que davantage d'entreprises adopteront cette stratégie, elles pourraient recourir à des méthodes plus risquées, notamment en émettant des dettes à durée plus courte — une situation qui pourrait donc évoluer.

Même dans le pire des cas, ces entreprises disposeront d’un éventail d'options financières classiques pour sortir de difficultés, sans nécessairement devoir vendre leurs actifs de trésorerie.

– Analyste on-chain chez Galaxy, @ZackPokorny_

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News