Le fondateur de « la première action de stablecoin » : comment je me suis lancé à 100 % dans les stablecoins il y a 7 ans

TechFlow SélectionTechFlow Sélection

Le fondateur de « la première action de stablecoin » : comment je me suis lancé à 100 % dans les stablecoins il y a 7 ans

La monnaie stable est un système de numéraire électronique pair-à-pair, le bitcoin ne l'est pas.

Auteur : BlockBeats

Le géant mondial n°2 des stablecoins, Circle, a fait son entrée à la Bourse de New York et a commencé ses cotations. Il devient ainsi le deuxième natif du secteur cryptographique à être introduit en bourse aux États-Unis, après Coinbase, le plus grand exchange américain de cryptomonnaies en 2021. Il y a quatre ans, l’introduction de Coinbase avait marqué l’apogée du bitcoin ; aujourd’hui, quatre ans plus tard, au terme d’un cycle haussier-baissier complet, l’entrée en bourse de Circle met en lumière une nouvelle narration pour les cryptomonnaies : les stablecoins.

En termes simples, un stablecoin est une version tokenisée du dollar américain, dont la valeur est ancrée au dollar selon un ratio fixe : 1 token = 1 dollar.

Le concept des stablecoins, ainsi que celui qui en découle des RWA (actifs du monde réel mis sur blockchain), se distingue nettement cette année par rapport aux années précédentes. Grâce aux politiques favorables adoptées tant par les États-Unis que par Hong Kong concernant les stablecoins, combinées à l'intérêt croissant porté par Wall Street — incarné notamment par BlackRock — aux projets RWA, et à l'engagement croissant de grands fonds traditionnels dans les stablecoins, ces deux notions ont rapidement dépassé leur cercle restreint. Initialement peu remarquée, Circle a vu sa valorisation lors de son introduction en bourse grimper constamment — passant de 5,4 milliards à environ 7 milliards de dollars — grâce à la course menée par BlackRock et Cathie Wood (« Wood », surnom de l’analyste) pour acquérir des parts de son IPO.

Sur le papier blanc du Bitcoin, ce dernier est défini comme « un système monétaire électronique pair-à-pair ». Mais aujourd'hui, le Bitcoin est devenu un produit financier, personne ne l'utilise comme moyen de paiement. Le seul candidat actuel capable de remplir ce rôle de système monétaire électronique pair-à-pair est désormais le stablecoin. C’est là tout l’espace d’imagination offert par les stablecoins.

Et Jeremy Allaire, fondateur de Circle, avait déjà tout compris cela il y a sept ans.

Voici la retranscription par BlockBeats du récit personnel de Jeremy.

Le « vendeur de pelles » de l’ère Web 1.0

En 1990, j’ai commencé à découvrir Internet. Ce qui m’a vraiment passionné, c’était d’expérimenter directement la puissance des réseaux ouverts, des systèmes distribués, des architectures décentralisées, des protocoles ouverts et des logiciels open source. J’appelle souvent cela « l’ADN d’Internet ».

Pendant cette période, je suivais aussi de près la chute de l’Union soviétique, profondément impressionné par ce changement structurel. Je me suis alors plongé sérieusement dans l’étude technologique, de plus en plus convaincu qu’Internet allait transformer le monde.

En 1994, la première technologie de navigateur web graphique est apparue. J’ai aussitôt compris que nous disposions enfin d’un logiciel capable d’afficher contenu, applications et autres éléments dans une page web, ce qui a donné naissance au concept du « Web comme plateforme applicative ».

C’est ainsi que j’ai cofondé avec mon frère et quelques partenaires l’entreprise Allaire, lançant ColdFusion, le premier langage de programmation web commercialisé.

À l’époque, bien que Perl existât, et que certains écrivaient des pages dynamiques en C sur les serveurs web, ColdFusion a véritablement simplifié le développement d'applications web : avec seulement une idée et environ mille dollars, on pouvait créer une application interactive fonctionnant dans un navigateur.

En 1995, c’était déjà une avancée majeure. Avec l’émergence des sites web, du e-commerce et des contenus en ligne, nous avons surfé sur cette vague. Allaire a développé toute une suite d’outils, utilisés par des millions de développeurs à travers le monde.

Avec la maturation du marché, nous avons réussi à introduire l’entreprise en bourse début 1999.

Nous étions alors un peu « atypiques » : nous étions rentables à l’introduction — alors même que durant la bulle Internet, la majorité des entreprises étaient déficitaires à leur entrée en bourse. Nous étions plutôt les « vendeurs de pelles » de l’ère Internet 1.0, fournissant les outils de base à toute l’industrie.

Après l’introduction, nous avons fusionné avec Macromedia, un autre géant spécialisé dans les outils de création web et multimédia. Après la fusion, j’ai été nommé directeur technique (CTO) de la nouvelle entreprise, où j’ai impulsé le développement de Flash. À l’époque, c’était un logiciel extrêmement puissant, permettant aux pages web de proposer des expériences interactives et multimédias complexes.

Le « politico-économiste du canapé » tombe dans le terrier du lapin cryptographique

Revenons à mes premiers contacts avec Internet : initialement, je m’intéressais à la politique économique internationale, aux comparaisons entre différents régimes économiques et systèmes politiques, particulièrement fasciné par les questions macroéconomiques internationales. Puis, enthousiasmé par Internet, j’ai été captivé par la transformation apportée par ces réseaux ouverts en matière de diffusion d’informations et de logiciels.

À l’époque de Macromedia, dès mars 2002 (oui, 2002, pas 2022), nous avons intégré dans Flash Player la capacité de lecture vidéo fluide, rendant la vidéo omniprésente sur Internet.

Pour la première fois, n’importe qui pouvait facilement intégrer une vidéo dans un navigateur. L’essor de YouTube repose directement sur cette technologie — elle était initialement basée sur Flash Player.

Plus tard, j’ai fondé une entreprise appelée Brightcove. Sa philosophie reposait toujours sur les gènes fondamentaux d’Internet : réseaux ouverts, protocoles ouverts, systèmes distribués.

Mon idée à l’époque était la suivante : est-il possible que toute entreprise ou organisation médiatique puisse publier directement du contenu vidéo et télévisuel sur Internet ? Rappelez-vous, c’était en 2004, à peine les débuts du haut débit, du Wi-Fi, sans smartphones encore, mais on parlait déjà de l’avenir des appareils connectés.

Il était clair pour moi que l’avenir verrait apparaître une multitude d’appareils connectés, dotés de Wi-Fi et de bande passante mobile, libérant complètement la diffusion vidéo.

Nous avons donc conçu un système de distribution vidéo en ligne — qu’on peut comprendre comme une « plateforme de télévision en ligne ».

C’était une extension des capacités d’Internet : progressivement, riches et fidèles à la vision initiale d’Internet 1.0, elles sont devenues réalité à l’ère Web 2.0. L’activité de Brightcove a connu un franc succès, aboutissant à une introduction en bourse réussie début 2012.

Pourquoi avoir fondé Circle ?

Lors de la crise financière de 2008, mes réflexions académiques anciennes ont resurgi. Je suis devenu un « politico-économiste du canapé », lisant frénétiquement tout ce qui touchait à la nature de la monnaie, aux banques centrales, au système monétaire international, au système de réserves fractionnaires. D’un côté, je me demandais : « Qu’est-ce qui se passe ? », de l’autre, je me questionnais : existe-t-il un meilleur système monétaire ? Une meilleure façon de construire le système financier international ?

Bien sûr, ce n’était pas le genre de pensée qui vous pousse un matin à dire : « Je vais fonder une entreprise pour bouleverser le système monétaire mondial. » En 2009-2010, aucune voie concrète n’existait encore pour y parvenir. Je continuais simplement mes recherches.

Mais en 2012, peu après l’introduction de Brightcove, j’ai découvert les cryptomonnaies, et je suis tombé tête la première dans le terrier du lapin.

Jeremy Allaire à l’époque de Brightcove

Originaire du monde de la technologie et des produits, en abordant ce domaine sous l’angle technique, j’ai découvert quelque chose de stupéfiant : une véritable percée technologique.

Certains problèmes scientifiques informatiques longtemps insolubles avaient été résolus, et ces solutions étaient extrêmement puissantes. La première fois que j’ai synchronisé la blockchain Bitcoin sur mon ordinateur portable et réalisé une transaction directe, entièrement basée sur des protocoles ouverts via Internet, fut pour moi comparable au moment où le navigateur Mosaic a ouvert sa première page web : j’ai pensé : « Mon Dieu, c’est l’infrastructure Internet qui manquait vraiment ! »

Ensuite, mon cofondateur et moi-même avons approfondi nos recherches, notamment dans la communauté technique de l’époque, où beaucoup discutaient de la possibilité :

D’émettre d’autres types d’actifs numériques sur ce type de réseau, que nous appelons aujourd’hui « jetons » ou « actifs numériques ». Ayant déjà travaillé sur des machines virtuelles et des langages de programmation, j’ai naturellement participé à ces discussions :

Comment rendre ces actifs numériques « programmables » ?

Comment réaliser une « monnaie programmable » ?

Comment construire des contrats intelligents ?

À l’époque, tout cela n’était encore que des esquisses sur napkin, quelques white papers venaient de paraître, mais nous savions clairement que tout cela serait réalisable, tôt ou tard.

Nous avons alors combiné toutes ces idées avec une autre question : comment construire un système financier plus sûr et plus ouvert ? Ces réflexions se sont croisées, devenant l’unique obsession de mon esprit. J’étais presque obsédé, et j’ai finalement décidé de fonder Circle.

Notre objectif initial était-il de créer un protocole pour l’argent similaire au protocole HTTP ? Un protocole ouvert, programmable, adapté au dollar sur Internet ?

Telle était notre vision il y a dix ans. Aujourd’hui, elle est devenue réalité, et constitue désormais la véritable « application killer » du domaine cryptographique. Bien que la construction de ce système ait pris longtemps, il a maintenant atteint une certaine ampleur, même s’il reste à un stade précoce.

L’ascension du USDC

Printemps 2018 : le marché cryptographique traverse un fort recul, entraînant tout le secteur dans une sévère période hivernale, presque tous les marchés chutent fortement. Nos produits, auparavant rentables, deviennent soit marginaux, soit déficitaires, et nous commençons à brûler de l’argent à grande vitesse.

En 2019, au plus profond de cet hiver, lever des fonds devient extrêmement difficile. Par ailleurs, nos coûts opérationnels sont hors contrôle, et nos liquidités s’épuisent rapidement — si nous n’agissons pas, la faillite est inévitable.

C’est précisément à ce moment-là que nous avons officiellement lancé USDC en octobre 2018.

Un pari risqué

En 2019, les protocoles DeFi intègrent massivement USDC, et le marché connaît un premier signe de PMF (Product-Market Fit). Bien que le marché reste très volatile, techniquement, Ethereum est désormais assez mature pour soutenir ces cas d’usage. Avec MetaMask et d'autres produits associés, les développeurs peuvent enfin utiliser ces outils efficacement.

Bien que le volume de transactions soit encore faible, la communauté des développeurs adopte très favorablement USDC. Nous l’avons remarqué, et avons compris que c’était là la réalisation de notre vision initiale, le cœur de notre projet, ce que nous voulions vraiment faire.

Ainsi, en très peu de temps, nous avons vendu trois activités : l’exchange Poloniex, l’activité de gré à gré Circle Trade, et le produit grand public Circle Invest, tout en fermant et liquidant notre application de paiement.

Grâce à la vente de ces actifs, nous avons obtenu des fonds urgents et procédé à une restructuration complète. Certains employés ont été transférés vers les activités cédées, et l’entreprise a subi des ajustements radicaux.

À l’automne 2019, nous sommes de nouveau au bord de la faillite, mais simultanément, USDC commence à montrer des signes précoces de vitalité sur le marché. Nous prenons alors une décision : miser totalement sur USDC. Nous décidons d’y consacrer toute notre énergie, de construire une plateforme complète autour de lui, et de promouvoir son adoption généralisée.

C’était en effet une décision qui mettait l’entreprise entière en jeu. À l’époque, USDC ne générait aucun revenu, et l’entreprise dans son ensemble n’en avait pratiquement pas non plus. Pourtant, j’étais fermement convaincu que l’ère des stablecoins était arrivée, qu’ils deviendraient inévitablement une composante centrale du système monétaire mondial, et que les stablecoins représentaient l’architecture monétaire la mieux adaptée à l’ère d’Internet.

Nous avions le bon produit, et tant que nous persisterions, nous trouverions immanquablement le bon chemin pour créer de la valeur. Nous avons donc tout mis en œuvre pour le faire avancer.

Ce fut le premier véritable défi majeur dans le développement de USDC. Bien que nous ayons connu de nombreux obstacles auparavant, ce moment décida de la survie de l’entreprise. Même si USDC connaissait déjà une croissance initiale, elle n’était pas suffisante pour soutenir une entreprise de grande taille.

Nous avons redirigé toutes les ressources de l’entreprise vers USDC, misant tous nos fonds dessus. Je me souviens très bien que le 1er janvier 2020, nous avons officiellement annoncé cette stratégie : la page d’accueil du site de Circle a été entièrement refondue, transformée en une immense affiche proclamant : « Les stablecoins sont l’avenir du système financier international ». Le seul bouton disponible était : « Obtenir USDC ». Rien d’autre n’était proposé.

Ensuite, le 10 mars 2020, nous avons publié une mise à niveau de la plateforme Circle, modernisant entièrement le système de comptes USDC, et lançant une nouvelle série d’API facilitant l’intégration des systèmes bancaires et cartes de paiement, permettant des opérations fluides d’approvisionnement et de retrait de USDC. Toute la plateforme était désormais centrée sur USDC.

Et seulement trois jours plus tard, le 13 mars, le monde entier entrait en confinement à cause de la pandémie de Covid-19. Curieusement, avant même notre lancement officiel, en février 2020, USDC avait déjà commencé à croître. Je pense que les utilisateurs asiatiques, conscients de la gravité de la situation, avaient commencé à réagir en avance.

Cette période a vu une interaction complexe : beaucoup, méfiants envers leurs systèmes financiers nationaux, ont transféré leurs fonds vers des dollars numériques ; parallèlement, les gouvernements ont lancé des politiques de relance d’urgence massives pour injecter de la liquidité et éviter une « Grande Dépression ».

On a donc assisté à une coordination mondiale de politiques ultra-accommodantes, entraînant un afflux massif de capitaux sur les marchés. Des gens recevant des chèques de relance restaient chez eux, se demandant : « Que puis-je faire avec cet argent ? »

À ce moment précis, le monde a connu un tournant majeur : l’accélération soudaine de la numérisation de la société.

Le concept du métavers est devenu populaire à partir de là. Du jour au lendemain, tout le monde est passé en ligne. Tous les produits numériques ont explosé. Zoom (devenu l’entreprise emblématique de cette période), Peloton pour le fitness à domicile, le commerce électronique, le retail en ligne, les paiements digitaux, les places de marché — chaque secteur numérique a connu une croissance équivalente à cinq ans en quelques mois.

Parallèlement, l’adoption de la technologie blockchain et le marché des actifs numériques ont également explosé.

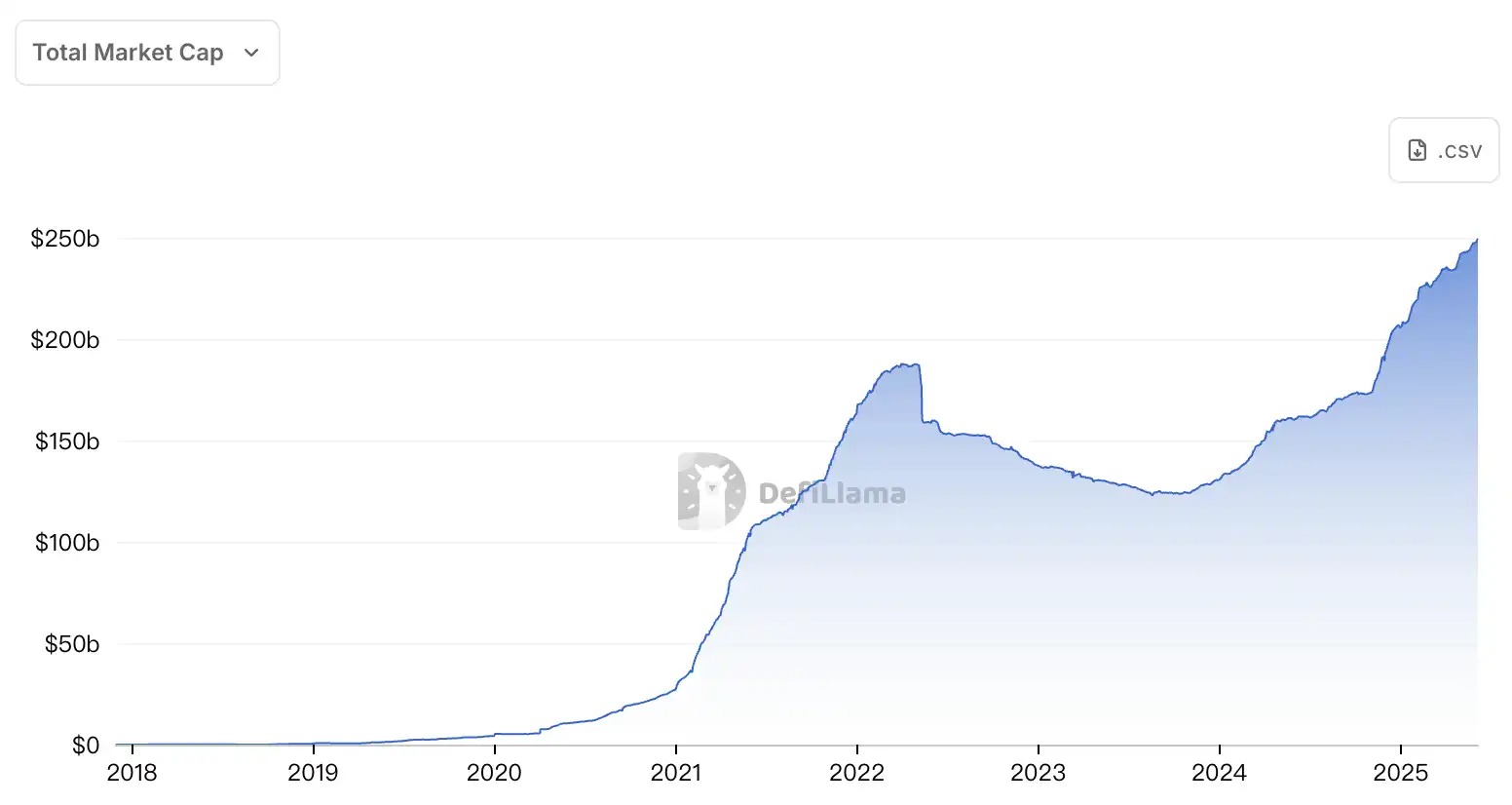

L’été 2020, surnommé « l’été du DeFi », a vu USDC passer d’une capitalisation de 400 millions de dollars début 2020 à 40 milliards un an plus tard, une croissance violente et exponentielle.

Courbe de croissance de la capitalisation des stablecoins

Les conditions nécessaires à la popularisation des stablecoins

Au fil des ans, voire jusqu’à il y a un ou deux ans, on posait souvent la question : « Comment atteindre une adoption massive ? » Ma réponse traditionnelle était : nous devons résoudre trois problèmes clés. Ici, « nous » ne désigne pas seulement Circle, mais toute l’industrie, qui doit coopérer pour les faire avancer.

Le premier problème est celui de l’infrastructure, c’est-à-dire les réseaux blockchain eux-mêmes.

Je considère les réseaux blockchain comme des « systèmes d’exploitation d’Internet ». Nous avons besoin de blockchains performantes, à haut débit, de type système d’exploitation. Ces dernières années, de grands progrès ont été accomplis. Nous sommes désormais à l’ère des « blockchains de troisième génération » : des blockchains Layer 1 hautes performances et des réseaux d’extension Layer 2.

Cela signifie un débit transactionnel plus élevé, et un coût par transaction extrêmement bas, inférieur à un centime, voire moins.

Le PDG de Coinbase, Brian Armstrong, a dit précédemment que « le temps de transaction doit être inférieur à une seconde, le coût inférieur à un cent ». Aujourd’hui, nous avons presque atteint cet objectif. Ces avancées dans les réseaux haute performance stimulent la croissance de l’écosystème. En abaissant les coûts unitaires et marginaux, tout en augmentant la vitesse, c’est comme passer du modem au haut débit, du Web 1.0 au Web 2.0.

Le second problème est celui de l’effet réseau. Un stablecoin comme USDC est une plateforme de type réseau : les développeurs construisent des applications dessus. Plus il y a d’applications intégrées, plus le réseau devient utile ; plus il y a d’utilisateurs possédant des stablecoins, plus l’utilité du réseau augmente, créant un cercle vertueux.

À un certain stade, les développeurs comprennent que s’ils ne supportent pas USDC dans leur produit, ils seront déjà en retard dans la compétition. Ainsi, une fois l’infrastructure améliorée, l’effet réseau entre utilisateurs et développeurs commence vraiment à jouer.

Vient ensuite le troisième problème, celui de la « facilité d’utilisation », étroitement lié à l’amélioration de l’infrastructure. Souvenez-vous d’il y a deux ou trois ans : pour utiliser un stablecoin, il fallait d’abord acheter sur une plateforme, installer un portefeuille navigateur, acheter de l’Ethereum pour payer les frais élevés, transférer l’ETH vers un portefeuille auto-géré… Tout cela prenait plusieurs minutes, était très compliqué, et semblait absurde.

À l’époque, ceux qui disaient « Qui voudrait utiliser ça ? » étaient parfaitement compréhensibles.

Maintenant, vous pouvez accéder au système de portefeuille directement via une interface web ou une application mobile. L’expérience est aussi simple que s’inscrire à WhatsApp : un numéro de téléphone, une reconnaissance faciale ou biométrique suffisent. Pas besoin de phrase de récupération, ni de configurations complexes.

Toutes ces évolutions combinées créent un environnement d’utilisation favorable, rendant les stablecoins plus accessibles et faciles à adopter.

Le dernier obstacle final est la régulation gouvernementale.

La plus grande motivation vient du fait que désormais, mondialement — du Japon, Hong Kong, Singapour, toute l’Europe, le Royaume-Uni, les Émirats Arabes Unis, aux États-Unis — presque toutes les juridictions principales mettent progressivement en place des lois encadrant les stablecoins, les reconnaissant comme monnaie électronique légale, et les intégrant formellement au système financier.

Dès que ces lois seront appliquées, l’utilisation des stablecoins passera des « natifs crypto » aux masses générales. Nous estimons donc qu’au plus tard fin 2025, les stablecoins pourraient devenir une partie légalement intégrée et largement acceptée du système financier mondial.

Bien sûr, nous devons garder à l’esprit que tout cela en est encore au tout début. On peut utiliser la théorie du « franchissement du fossé » de Geoffrey Moore pour décrire la situation actuelle : nous sommes en train de sauter par-dessus le fossé, sans avoir encore atterri, et pouvons encore échouer ou tomber. Mais je crois que nous réussirons.

Nous voyons de plus en plus d’institutions que j’appelle des « banques amies de la FinTech », ou « néobanques numériques émergentes », qui intègrent nativement les stablecoins. Par exemple NuBank en Amérique latine, Revolut en Europe, ou des applications comme Robinhood.

Bien sûr, cela inclut aussi les grandes entreprises crypto comme Coinbase et Binance, qui cumulent plus de 400 millions d’utilisateurs, et sont devenues, d’une certaine manière, des « super-applications financières » : on peut y déposer un solde, percevoir son salaire, lier une carte pour dépenser, et le processus d’obtention et d’utilisation de USDC est devenu très fluide.

Nous observons une tendance claire : les gens commencent à considérer le « dollar » comme une unité de valeur, mais sous-jacente à la forme de USDC.

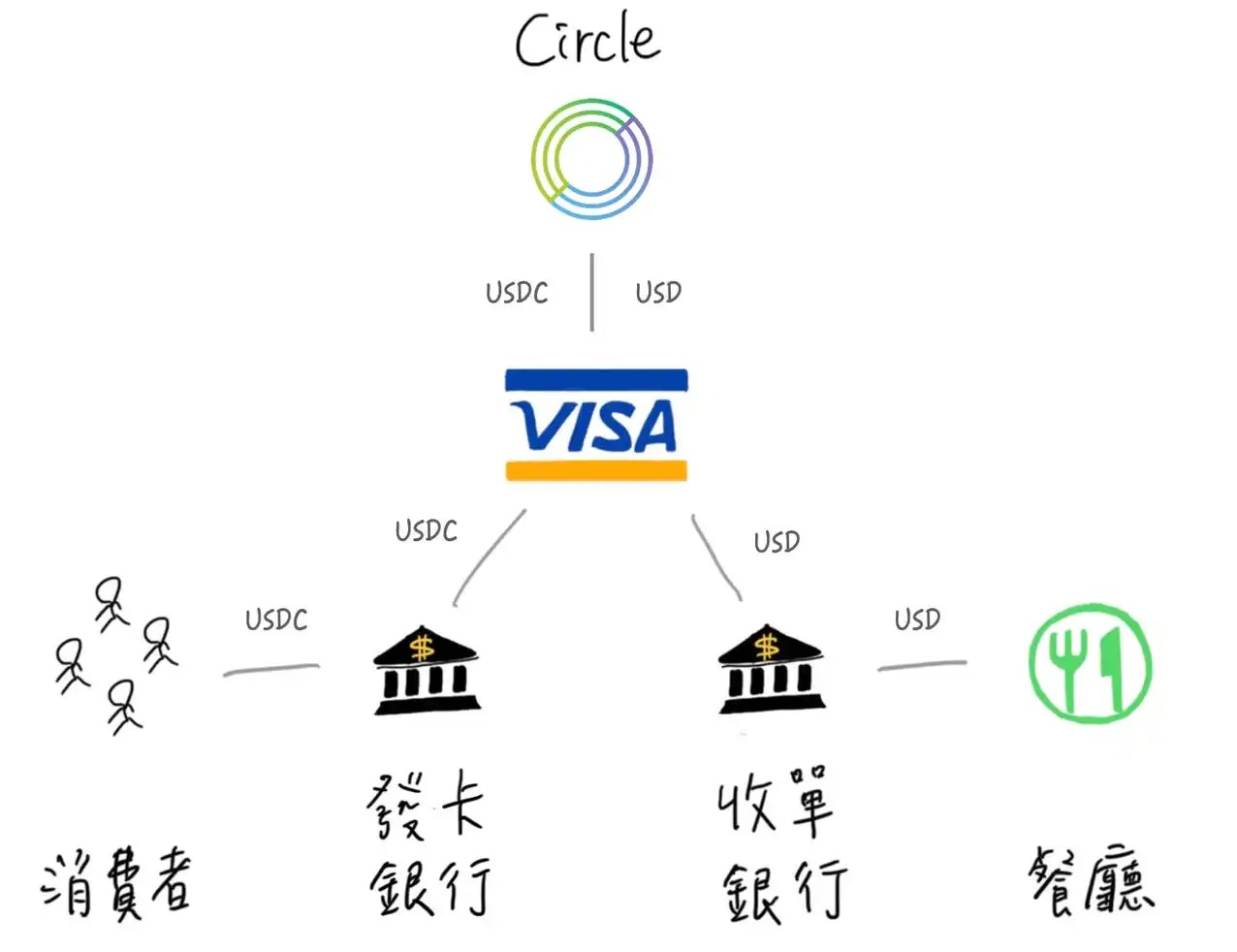

Actuellement, nous collaborons déjà avec Visa et MasterCard, qui ont tous deux des projets permettant aux émetteurs de cartes de proposer des cartes apparemment classiques (Visa ou MasterCard), mais dont les paiements sont effectués via des stablecoins, comme USDC.

Ce modèle prolifère dans les marchés émergents : les utilisateurs obtiennent via une application de portefeuille numérique (style néobanque) une carte physique ou virtuelle, liée à leur solde en stablecoin. Beaucoup souhaitant détenir des dollars, ces cartes leur permettent de continuer à dépenser sur les réseaux traditionnels, mais avec un règlement en arrière-plan via USDC.

Même pour les émetteurs de cartes, les fonds de règlement vers Visa ou MasterCard peuvent désormais être effectués directement en USDC. Autrement dit, USDC est déjà utilisé comme canal de compensation entre institutions financières et réseaux de cartes, ce qui est très intéressant.

Par ailleurs, nous voyons aussi des changements du côté des commerçants : des processeurs comme Worldpay, Checkout.com, Nuvei, Stripe intègrent désormais des options de règlement en USDC pour les marchands.

Début 2025, un exemple remarquable est apparu : John Collison, cofondateur de Stripe, lors de leur conférence annuelle, a fait une annonce spectaculaire, disant à peu près : « La crypto est de retour, mais cette fois, ce n’est pas le Bitcoin, c’est USDC, les stablecoins. »

Il a démontré en direct une nouvelle fonctionnalité de Stripe Checkout, permettant aux marchands d’intégrer facilement le paiement via Stripe sur leur site ou application. Pendant la démo, USDC apparaissait déjà aux côtés des cartes bancaires comme mode de paiement, que le marchand pouvait choisir d’accepter.

Collison était enthousiaste sur scène, affirmant : « C’est ainsi que les paiements devraient être. » Dans la démo, ils utilisaient le réseau Solana, avec règlement instantané et frais minimes.

Avec la clarification progressive du statut légal des stablecoins, de plus en plus d’institutions financières les considéreront comme couche de compensation de base.

Un commerçant pourrait dire : « J’accepte USDC, car je reçois l’argent immédiatement et économise les frais, c’est un meilleur choix pour moi. »

Côté utilisateur, de plus en plus de produits terminaux émergent — que ce soient des banques traditionnelles, des néobanques numériques ou des super-apps crypto — qui proposent une expérience fluide permettant de payer d’un simple scan de QR code.

Un autre événement majeur que j’ai mentionné sur Twitter début 2025 : iOS a commencé à ouvrir la fonction NFC aux portefeuilles tiers. Cela signifie que les portefeuilles Web3 pourraient bientôt prendre en charge le paiement par contact (Tap to Pay), permettant aux utilisateurs de payer directement avec un portefeuille contenant USDC sur un terminal physique.

Bien sûr, cela nécessite la coopération de plusieurs parties : les processeurs de paiement, les acquéreurs doivent supporter les transactions sur chaîne, les développeurs de portefeuilles doivent intégrer la fonction NFC, et obtenir l’approbation d’Apple.

Mais tout cela est déjà planifié, et devrait se déployer à grande échelle en 2025. C’est un développement très prometteur.

Un environnement politique de plus en plus favorable

Dès sa création, Circle a eu pour philosophie de se positionner au carrefour du système financier traditionnel et du nouveau monde blockchain. Pour y parvenir, le gouvernement américain avait déjà clarifié sa position juridique en mars 2013 :

Si une entreprise relie à la fois le système bancaire et le monde des monnaies virtuelles, elle est considérée comme un « transmetteur de monnaie électronique » (money transmitter), doit s’enregistrer au niveau fédéral, mettre en place une procédure complète contre le blanchiment, et demander une licence dans chaque État où la loi l’exige.

Nous avons été la première entreprise du secteur crypto à obtenir dès le départ toutes les licences réglementaires nécessaires. Nous avons été le premier acteur crypto à obtenir en Europe une licence d’Institution de Monnaie Électronique (EMI), et le premier à obtenir à New York la fameuse « BitLicense », la première licence spécifique au secteur crypto. Pendant près d’un an après son obtention, nous étions les seuls à la détenir.

Nous avons toujours adopté une philosophie de « priorité à la régulation », choisissant systématiquement la « porte principale », garantissant un cadre de conformité solide et rigoureux. Accessoirement, c’est justement grâce à cette base de conformité que nous avons pu atteindre un autre objectif clé : la liquidité.

Qu’est-ce que la liquidité ? C’est la capacité de créer et racheter réellement des stablecoins, de connecter des comptes bancaires réels, d’acheter et racheter des stablecoins en monnaie fiduciaire. Si vous êtes une entreprise offshore suspecte, personne ne vous ouvrira de compte bancaire, et vous ne pouvez rien faire. Vous ne savez même pas quelle banque vous avez.

Nous avons été la première entreprise à établir des relations bancaires de haute qualité, et à intégrer des partenaires stratégiques comme Coinbase, assurant une distribution massive de USDC en clientèle finale, permettant à tout utilisateur ordinaire ayant un compte bancaire d’acheter et racheter facilement USDC. Nous offrons aussi des services institutionnels. En somme, nous avons tout mis en œuvre : transparence, conformité, cadre réglementaire, et liquidité concrète.

Au niveau technologique, nous explorons continuellement les possibilités du protocole lui-même. Nous considérons USDC comme un protocole réseau de stablecoin, et réfléchissons constamment à la collaboration avec les développeurs pour en faciliter l’intégration et l’utilisation. Ce sont ces principes fondamentaux qui expliquent notre réussite actuelle, et que nous continuons de développer, pas seulement pour le marché américain.

Dans le domaine des stablecoins de paiement, les États-Unis ont déjà accompli beaucoup de travail. La loi sur les stablecoins de paiement me semble déjà très mature, avec un soutien bipartite à la Chambre, et une participation active du leadership au Sénat. Nous observons aussi un intérêt marqué des autorités gouvernementales, y compris la Maison Blanche, le Trésor et la Réserve Fédérale. Ce sujet est devenu l’une des priorités du gouvernement depuis plusieurs années.

(Note du traducteur : le 19 mai, le Sénat américain a adopté par 66 voix contre 32 un vote procédural sur le GENIUS Act (2025 Guide to Establishing Necessary Innovation and Understanding Stablecoins), visant à encadrer les stablecoins indexés sur le dollar au niveau fédéral.)

De nombreuses questions clés avancent : comment soutenir l’innovation privée tout en assurant sécurité et stabilité financières, quel rôle central la Réserve Fédérale doit-elle jouer (définir les standards des stablecoins en dollar), et comment offrir un cadre aux émetteurs et régulateurs locaux, similaire au système bancaire dual actuel — vous pouvez être une banque chartée au niveau local ou fédéral. Tout cela est en cours de développement.

Le système financier est un secteur hautement régulé, tout comme l’énergie, les transports, l’aérospatial ou la production pharmaceutique. En fait, la plupart des technologies ou infrastructures critiques sont fortement encadrées.

Pendant trente ans, le logiciel a été une exception, presque sans régulation. Mais aujourd’hui, si vous faites des choses très importantes et innovantes — comme l’intelligence artificielle, l’automatisation matérielle, ou la construction d’un système monétaire numérique global — ces domaines entrent en contact avec des industries traditionnellement très régulées, et ont un impact social potentiel énorme. Dans ce cas, la régulation est justifiée.

Je ne crois pas que « toute innovation doive être exemptée de régulation ». Si une activité devient extrêmement importante pour la société, elle doit être accompagnée d’un cadre contractuel et de responsabilité sociale correspondant. C’est une réalité institutionnelle. La régulation varie en intensité — par exemple, les banques d’importance systémique mondiale (G-SIBs) sont bien plus régulées qu’une petite banque locale.

Donc, si nos activités deviennent systémiquement importantes à l’avenir, notre relation avec le gouvernement américain, ainsi qu’avec d’autres gouvernements, changera. Bien sûr, ce sont des scénarios très lointains, encore prématurés aujourd’hui.

Ce qui nous préoccupe actuellement, c’est de concrétiser notre vision d’un système financier internet, de rendre possible une « monnaie ouverte, programmable, composable ». Nous espérons que cette innovation puisse véritablement s’implanter, sans être étouffée. Pour cela, il faut aussi que les décideurs politiques et les gouvernements laissent davantage d’espace à l’innovation — comme cela a été le cas pour Internet dans d’autres domaines.

Le modèle économique de Circle

Je crois que Circle est l’une des institutions financières les plus transparentes au monde. Si vous observez une banque, une assurance ou tout autre type d’institution financière, vous verrez qu’elles ne divulguent pas en temps réel le fonctionnement de leurs produits, ni ne publient quotidiennement les données fondamentales de leur bilan. Or, c’est exactement ce que nous faisons continuellement.

Comment garantir la sécurité des réserves ?

Alors, de quoi sont composées ces réserves ? Actuellement, elles se divisent en deux parties principales :

Environ 90 % des réserves sont placées dans un compte appelé le Circle Reserve Fund. C’est crucial. Nous voulons que toute personne souhaitant comprendre USDC puisse voir clairement, dans un cadre réglementé, la composition de ces réserves. C’est pourquoi nous avons collaboré avec BlackRock, le plus grand gestionnaire d’actifs au monde, pour créer le Circle Reserve Fund.

Ce fonds est essentiellement un fonds obligataire gouvernemental, ou un fonds monétaire gouvernemental, dont l’unique but est de détenir les actifs de réserve de USDC. Émis sous forme de titres, il est supervisé par la SEC américaine, dispose d’un audit indépendant et d’un conseil d’administration indépendant.

Tous les actifs du fonds sont entièrement transparents, mis à jour quotidiennement. Si vous cherchez « USDC » en ligne, vous pouvez aller sur le site de BlackRock et voir précisément chaque obligation d’État, sa valeur nominale, sa date d’achat et d’échéance. Toutes les obligations ont une échéance inférieure à 90 jours, ce sont des actifs en dollars extrêmement liquides et stables.

Des actifs existent aussi sous forme de « repo garanti par obligations d’État à court terme », garantis par les plus grandes banques systémiques mondiales (G-SIBs), équivalents en pratique à des actifs obligataires.

Ainsi, chaque composante de cette structure de réserve est visible et transparente. Tout expert en liquidité et actifs financiers vous dira qu’en cas de besoin, nous pouvons racheter la totalité des actifs en 24 heures.

Environ 10 % des réserves sont conservés sous forme de trésorerie dans plusieurs banques systémiques mondiales, les célèbres « trop grosses pour faire faillite ». Il y a environ 50 de ces banques dans le monde, comme JPMorgan. Nous avons déjà révélé publiquement certaines de nos banques partenaires. Leur taille et leur crédibilité leur assurent un soutien implicite des gouvernements.

Par ailleurs, nous avons construit une infrastructure mondiale permettant aux clients institutionnels de créer et racheter USDC. Et c’est précisément parce que nous sommes une entreprise régulée que les banques et autorités locales à travers le monde nous autorisent à opérer localement.

Nous avons déjà obtenu des agréments réglementaires à Singapour et en Europe, et travaillons avec des pays comme le Japon pour établir des canaux de distribution conformes. C

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News