Qui remplacera Ethereum en tant que leader sur le marché des actifs réels (RWA) ?

TechFlow SélectionTechFlow Sélection

Qui remplacera Ethereum en tant que leader sur le marché des actifs réels (RWA) ?

Explorer les défis structurels d'Ethereum sur le marché des actifs réels (RWA) et l'émergence de nouvelles plateformes de tokenisation.

Rédaction : Chi Anh, Ryan Yoon, Tiger Research

Traduction : AididiaoJP, Foresight News

Résumé

-

Grâce à son avantage précoce, ses cas institutionnels antérieurs, sa liquidité profonde sur la chaîne et son architecture décentralisée, Ethereum domine actuellement le marché des RWA.

-

Les blockchains L1 offrant des vitesses de transaction plus rapides et des coûts inférieurs, ainsi que les blockchains spécialisées dans les RWA conçues pour la conformité réglementaire, comblent progressivement les limites d'Ethereum en matière de coût et de performance. Ces nouvelles plateformes se positionnent comme l'infrastructure RWA de prochaine génération en proposant une meilleure évolutivité technique ou des fonctionnalités intégrées de conformité.

-

La croissance clé de la prochaine phase des RWA dépendra de trois facteurs : la compatibilité réglementaire sur la chaîne, un écosystème de services construit autour des actifs du monde réel, et une liquidité suffisante disponible sur la chaîne.

Où en est le développement du marché RWA ?

La tokenisation des actifs du monde réel (RWA) s'est imposée comme une tendance majeure dans l'industrie blockchain. Des sociétés de conseil mondiales telles que Boston Consulting Group (BCG) ont publié de larges prévisions de marché, et selon les recherches de Tiger Research, ce secteur connaît une croissance marquée dans des marchés émergents tels qu'en Indonésie.

Qu'est-ce exactement qu'un RWA ? Il s'agit de convertir des actifs tangibles – comme l'immobilier, les obligations ou les matières premières – en jetons numériques. Ce processus de tokenisation repose inévitablement sur une infrastructure blockchain. À ce jour, Ethereum domine largement cette infrastructure de soutien à la tokenisation.

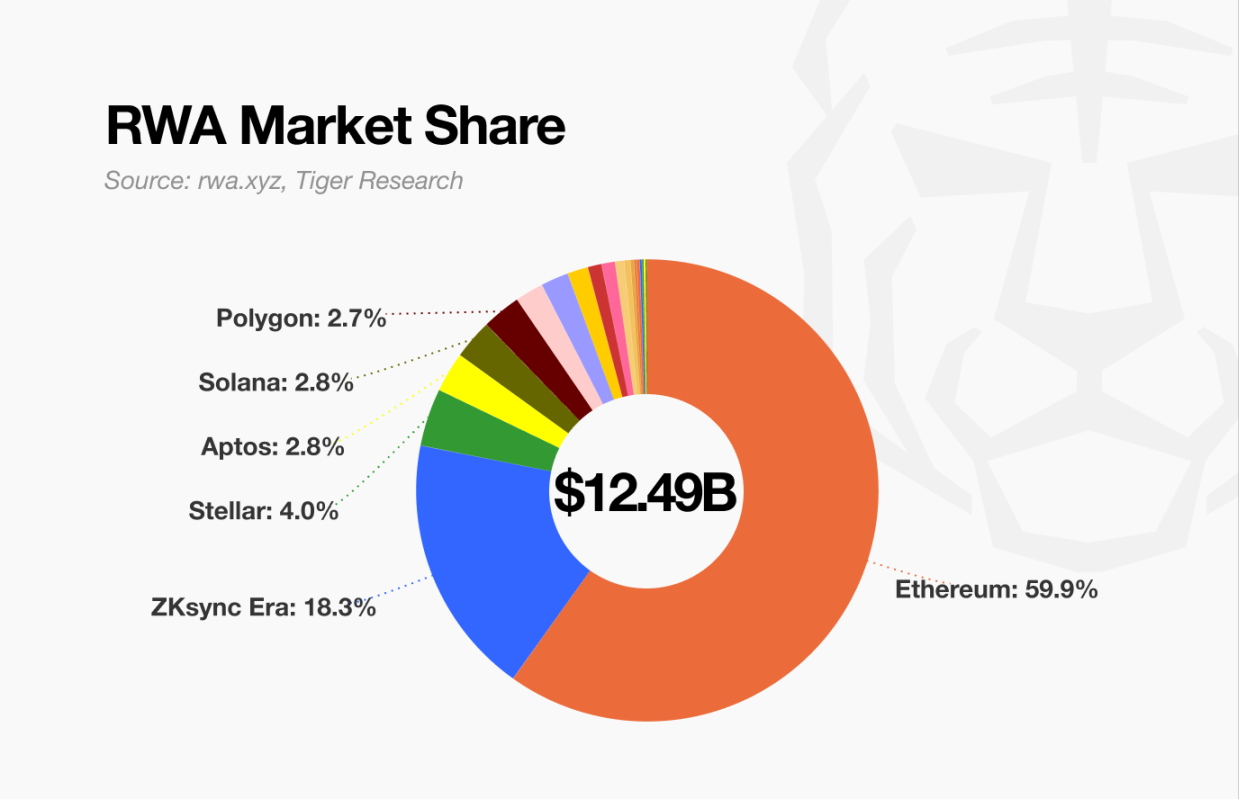

Source : rwa.xyz, Tiger Research

Malgré une concurrence croissante, Ethereum conserve une position dominante sur le marché RWA. Certains blockchains spécialisés dans les RWA sont apparus, et des plateformes bien établies dans le domaine DeFi, comme Solana, étendent désormais leur activité vers les RWA. Malgré cela, Ethereum détient toujours plus de 50 % des activités du marché, soulignant sa position solidement ancrée.

Ce rapport examine les facteurs clés qui expliquent la domination actuelle d'Ethereum sur le marché RWA et explore les éléments susceptibles d'influencer la croissance et la compétition lors de la prochaine phase.

Pourquoi Ethereum reste-t-il en tête ?

2.1. Avantage précoce et confiance institutionnelle

Le choix d’Ethereum comme plateforme par défaut pour la tokenisation institutionnelle est évident. Il a été le premier à établir des standards cruciaux de contrats intelligents pour la tokenisation et s’est activement préparé au marché RWA.

Soutenu par une communauté active de développeurs, Ethereum a mis en place dès avant l’apparition de ses concurrents des normes essentielles pour la tokenisation, telles que ERC-1400 et ERC-3643. Cette base précoce a fourni aux institutions les fondations techniques et réglementaires nécessaires pour expérimenter des projets RWA.

De nombreuses institutions considèrent Ethereum comme une étape obligée avant d’évaluer d’autres solutions. Plusieurs initiatives marquantes de grandes institutions financières ont renforcé le rôle d’Ethereum en tant qu’infrastructure clé du marché RWA :

Quorum et JPM Coin de JPMorgan (2016-2017) : afin de prendre en charge des cas d’usage entreprises, JPMorgan a développé Quorum, un fork autorisé d’Ethereum, tandis que JPM Coin permet des transferts interbancaires. Cela démontre que même sous forme privée, l’architecture d’Ethereum peut répondre aux exigences réglementaires en matière de protection des données et de conformité.

Émission d’obligations par la Société Générale (2019) : FORGE, filiale de la Société Générale, a émis sur le réseau principal public d’Ethereum un titre adossé à des créances d’une valeur de 100 millions d’euros. Cet exemple montre que des titres réglementés peuvent être émis et règlés sur une blockchain publique tout en minimisant l’intervention des intermédiaires.

Obligation numérique de la Banque Européenne d’Investissement (2021) : la BEI, en collaboration avec Goldman Sachs, Santander et la Société Générale, a émis 100 millions d’euros d’obligations numériques sur Ethereum. Le règlement s’est effectué via une monnaie numérique de banque centrale (CBDC) émise par la Banque de France, mettant en lumière le potentiel d’Ethereum dans un système financier totalement intégré.

Ces cas pilotes réussis ont renforcé la crédibilité d’Ethereum. Pour les institutions, la confiance découle d’exemples validés et de recommandations d’autres participants réglementés. Ethereum continue ainsi d’attirer l’intérêt, créant un cercle vertueux d’adoption auto-renforçant.

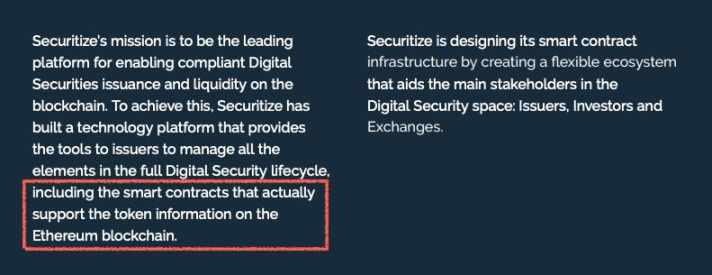

Source : Securitize

Par exemple, en 2018, Securitize a annoncé officiellement qu’il construirait sur Ethereum des outils destinés à gérer l’ensemble du cycle de vie des titres numériques. Cette initiative a posé les bases du fonds BUIDL lancé ultérieurement par BlackRock, aujourd’hui le plus grand fonds tokenisé émis sur Ethereum.

2.2. Une blockchain alimentée par des flux continus de capital traditionnel

Un autre facteur clé expliquant la domination persistante d’Ethereum sur le marché RWA est sa capacité à transformer la liquidité sur la chaîne en pouvoir d’achat réel.

La tokenisation d’actifs du monde réel ne constitue pas seulement un processus technique. Un marché fonctionnel exige du capital prêt à investir activement et à négocier ces actifs. Sur ce point, Ethereum se distingue clairement comme la seule plateforme disposant d’une liquidité profonde et exploitable directement sur la chaîne.

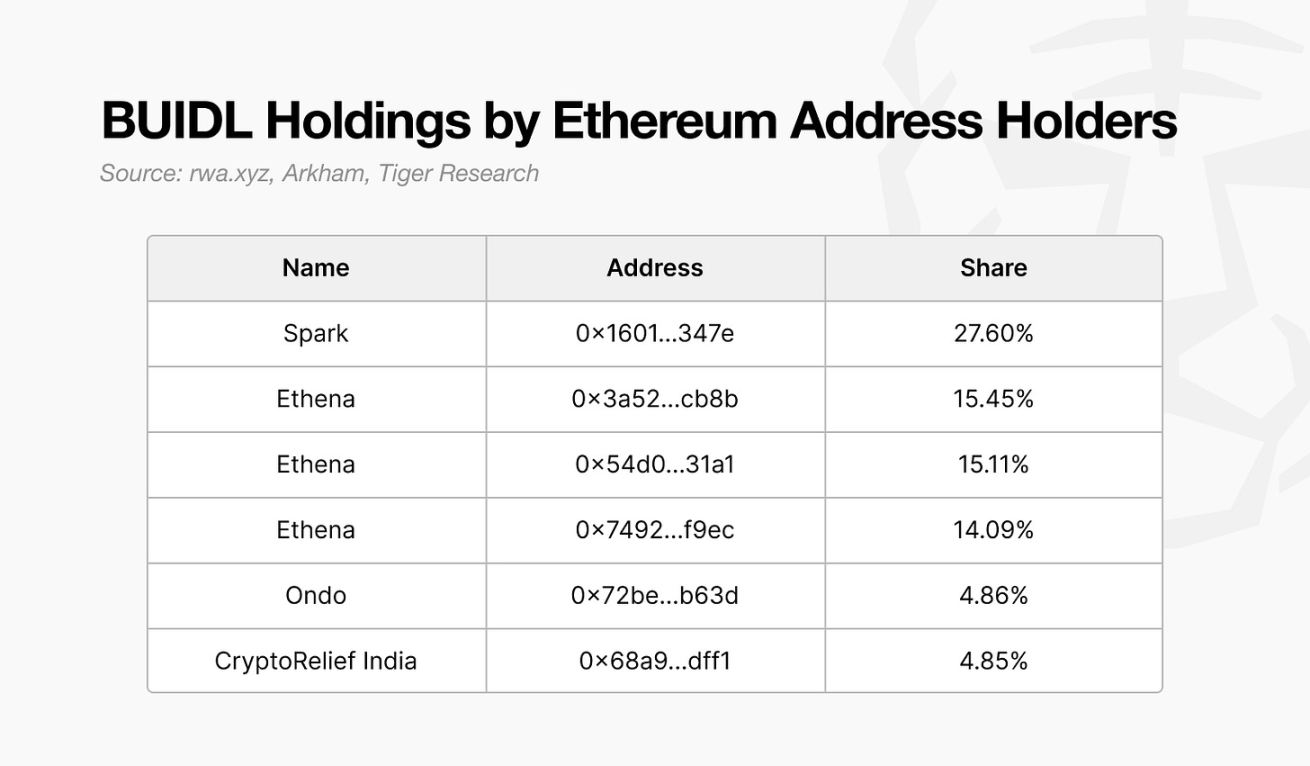

Source : rwa.xyz, Arkham, Tiger Research

Cette réalité est particulièrement visible sur des plateformes telles qu’Ondo, Spark et Ethena, qui détiennent toutes d’importantes positions dans le fonds BUIDL tokenisé sur Ethereum. Grâce à des produits adossés à des obligations américaines, à des prêts basés sur des stablecoins et à des instruments synthétiques générant des rendements en dollars, ces plateformes ont attiré plusieurs centaines de millions de dollars.

-

Ondo Finance a accumulé un TVL supérieur à 600 millions de dollars grâce à ses produits USDY et OUSG, adossés à des obligations publiques.

-

Spark Protocol, en tirant parti de la liquidité DAI de MakerDAO, a acquis plus de 2,4 milliards de dollars d’obligations américaines.

-

Ethena a construit sur Ethereum une infrastructure de rendement sans banque à l’aide de son stablecoin synthétique USDe et de son jeton sUSDe, attirant à la fois la demande institutionnelle et la liquidité DeFi.

Ces exemples montrent qu’Ethereum n’est pas simplement une plateforme de tokenisation d’actifs. Il offre une base solide de liquidité, capable de soutenir les investissements et la gestion d’actifs de grandes institutions ou sociétés financières. En comparaison, de nombreuses plateformes émergentes de gestion de risques peinent à assurer un afflux continu de capitaux ou à maintenir une activité dynamique sur le marché secondaire après l’émission initiale de leurs jetons.

La raison de cette différence est claire. Ethereum a déjà intégré des stablecoins, des protocoles DeFi et une infrastructure conforme, créant ainsi un environnement financier complet où l’émission, la négociation et le règlement peuvent tous avoir lieu sur la chaîne.

En conséquence, Ethereum constitue l’environnement le plus efficace pour transformer les actifs tokenisés en activités d’achat réelles, ce qui représente un avantage structurel décisif.

2.3. Construire la confiance grâce à la décentralisation

La décentralisation joue un rôle crucial dans l’établissement de la confiance. La tokenisation d’actifs du monde réel implique de transférer sur la chaîne la propriété et les registres de transactions d’actifs à haute valeur. Dans ce processus, les institutions accordent une attention particulière à la fiabilité et à la transparence du système. Or, c’est précisément là que l’architecture décentralisée d’Ethereum excelle.

Ethereum est une blockchain publique soutenue par des milliers de nœuds indépendants répartis à travers le monde. Le réseau est ouvert à tous, et chaque modification est décidée par consensus entre les participants, non par un contrôle centralisé. Ainsi, il évite les points de défaillance unique, résiste aux cyberattaques et à la censure, et assure un fonctionnement ininterrompu.

Dans le marché RWA, cette structure crée une valeur tangible. Les transactions sont enregistrées sur un grand livre immuable, réduisant ainsi le risque de fraude. Les contrats intelligents permettent des transactions fiables sans intermédiaire. Les utilisateurs peuvent accéder aux services, signer des accords et participer à des activités financières sans approbation centralisée.

Des caractéristiques telles que la transparence, la sécurité et l’accessibilité font d’Ethereum un choix idéal pour les institutions explorant la tokenisation d’actifs. Son système décentralisé répond aux exigences clés pour opérer dans des environnements financiers à haut risque.

Les nouveaux challengers redessinent le paysage

Ethereum a rendu la finance tokenisée réalisable. Toutefois, il présente également certaines limitations structurelles qui freinent une adoption plus large par les institutions. Ces obstacles incluent principalement un débit de transactions limité, des retards et une structure de frais imprévisible.

Pour relever ces défis, des solutions de type Rollup de couche 2 telles qu’Arbitrum, Optimism et Polygon zkEVM ont vu le jour. Des mises à niveau majeures comme Merge (2022), Dencun (2024) et Pectra (2025) ont amélioré l’évolutivité d’Ethereum. Néanmoins, le réseau reste incapable d’atteindre les performances des infrastructures financières traditionnelles. Par exemple, Visa traite plus de 65 000 transactions par seconde, alors qu’Ethereum n’a pas encore atteint ce niveau. Pour les institutions ayant besoin de transactions hautes fréquences ou de règlements en temps réel, ces écarts de performance restent un obstacle majeur.

La latence et la confirmation finale posent aussi problème. La génération d’un bloc prend en moyenne 12 secondes, et avec les confirmations supplémentaires requises pour la sécurité, la confirmation finale peut prendre jusqu’à trois minutes. En période de congestion, ces délais peuvent s’allonger davantage, posant problème aux opérations financières sensibles au temps.

Plus important encore, la volatilité des frais de gaz est préoccupante. Pendant les pics d’utilisation, le coût d’une transaction peut dépasser 50 dollars ; même en conditions normales, il dépasse souvent 20 dollars. Cette incertitude tarifaire complique la planification commerciale et peut nuire à la compétitivité des services basés sur Ethereum.

Securitize en est un exemple parlant. Après avoir rencontré les limites d’Ethereum, l’entreprise s’est étendue à d’autres plateformes comme Solana et Polygon, tout en développant sa propre blockchain, Converage. Bien qu’Ethereum ait joué un rôle crucial lors des premières expérimentations institutionnelles, il fait désormais face à une pression croissante pour répondre aux besoins d’un marché plus mature, plus sensible aux performances.

3.1. L’émergence de blockchains universelles à haut débit et faible coût

Avec la mise en évidence croissante des limites d’Ethereum, de plus en plus d’institutions explorent des alternatives sous forme de blockchains universelles. Ces plateformes comblent certains goulets d’étranglement critiques d’Ethereum, notamment en termes de vitesse de transaction, de stabilité des frais et de délai de finalisation.

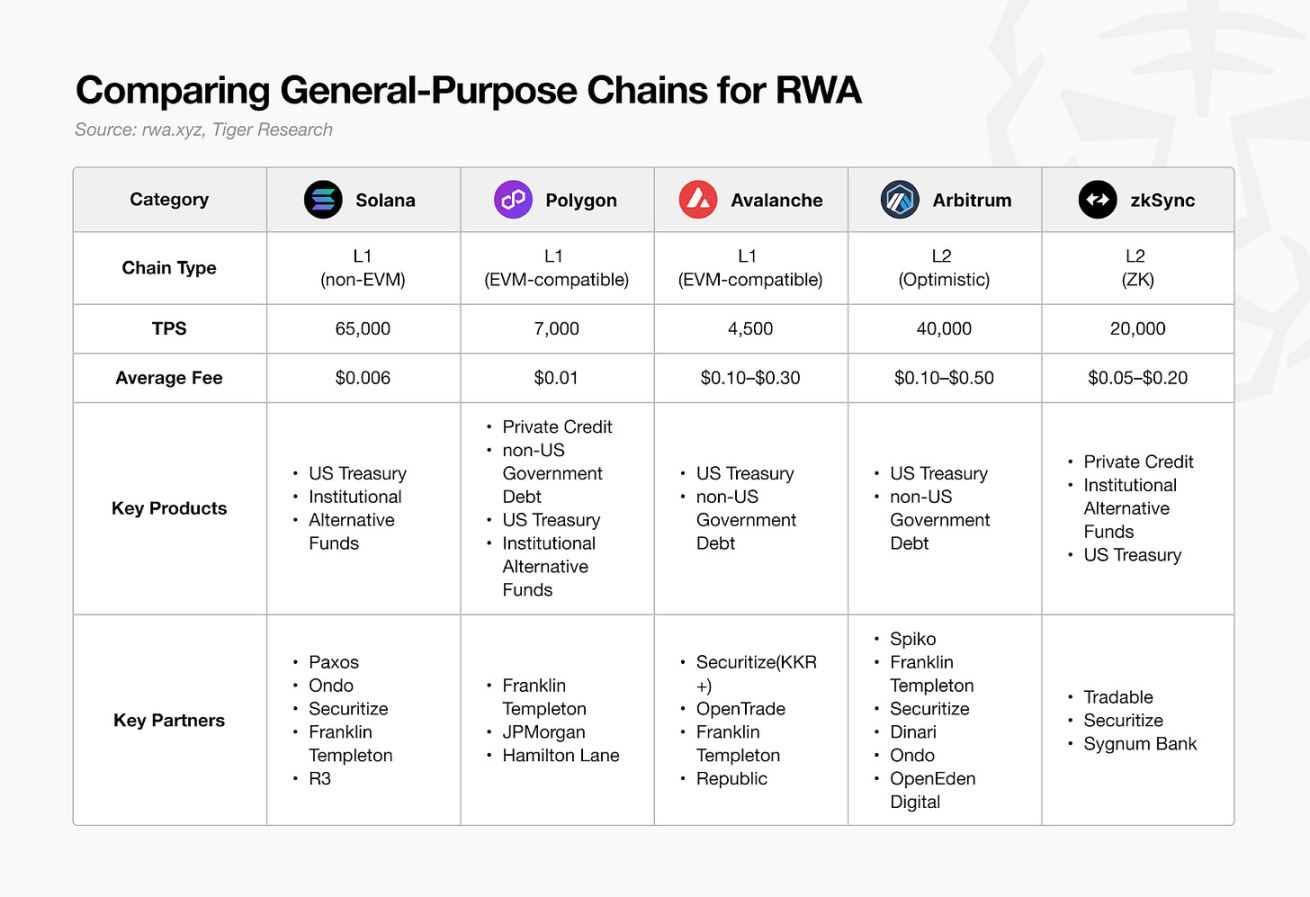

Source : rwa.xyz, Tiger Research

Bien que ces plateformes collaborent continuellement avec des investisseurs institutionnels, l’échelle réelle des actifs tokenisés (hors stablecoins) y reste bien inférieure à celle d’Ethereum. Dans de nombreux cas, les actifs tokenisés sur des blockchains universelles font partie d’une stratégie de déploiement multichaînes pilotée par la dominance d’Ethereum.

Néanmoins, certains signes indiquent que les nouvelles plateformes réalisent des progrès significatifs. Dans le domaine du crédit privé, de nouvelles solutions de tokenisation émergent. Par exemple, sur zkSync, la plateforme Tradable attire l’attention et capte plus de 18 % des activités du secteur, juste derrière Ethereum.

À ce stade, les blockchains universelles commencent tout juste à s’affirmer. Des plateformes comme Solana, dont l’écosystème DeFi a connu une croissance rapide, font maintenant face à une question stratégique : comment transformer cet élan en une position durable dans le domaine RWA. Une simple supériorité technique ne suffit pas. Solana doit répondre aux attentes des investisseurs institutionnels en matière de confiance et de conformité.

Finalement, le succès de ces blockchains sur le marché RWA dépendra moins de leur débit brut que de leur capacité à créer une valeur tangible. Les écosystèmes différenciés construits autour des forces uniques de chaque chaîne détermineront leur position à long terme dans ce nouveau domaine.

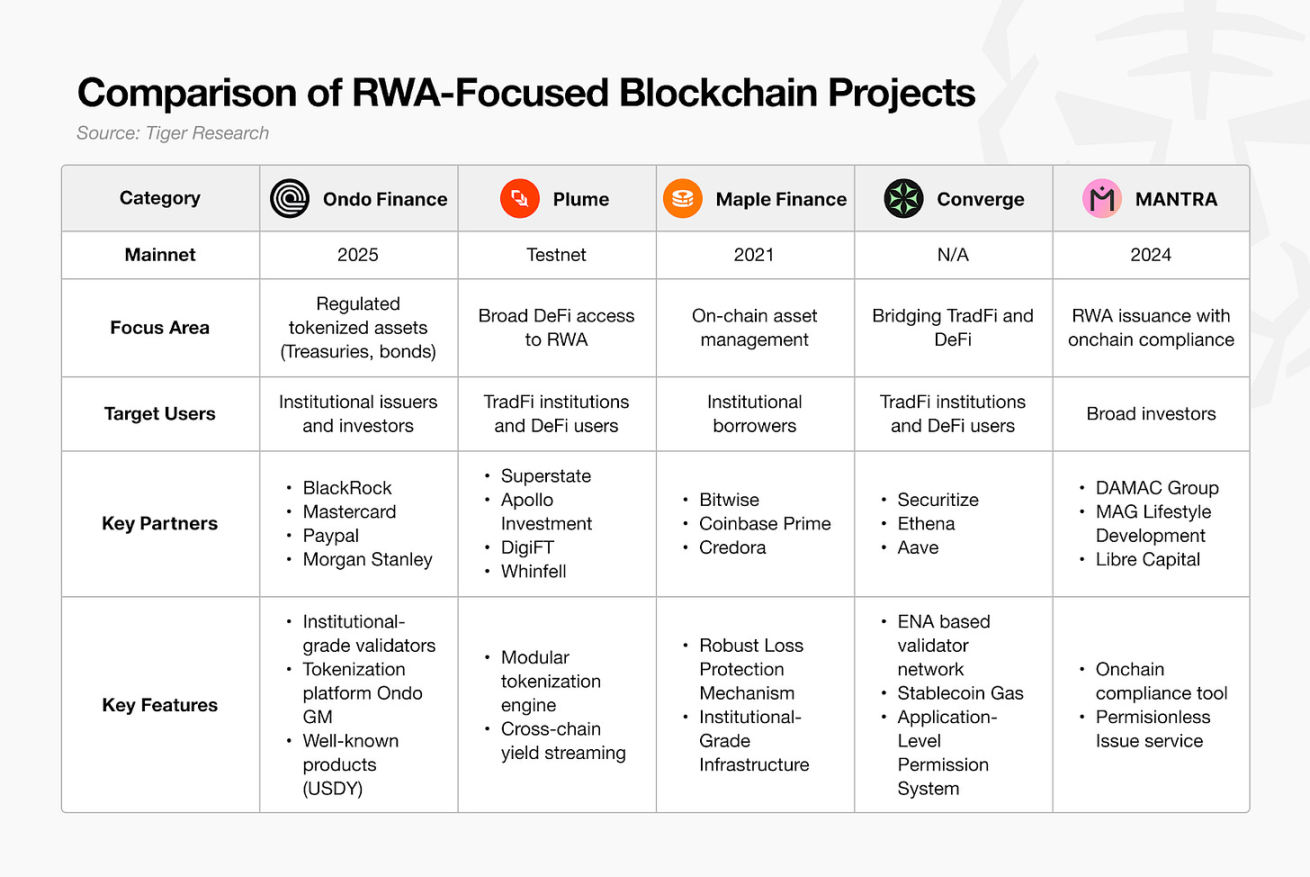

3.2. L’avènement des blockchains spécialisées RWA

De plus en plus de plateformes blockchain abandonnent le modèle universel au profit d’une conception axée sur un domaine spécifique. Cette tendance est également perceptible dans le secteur RWA, où une nouvelle vague de blockchains dédiées aux RWA émerge, spécialement optimisées pour la tokenisation des actifs du monde réel.

Source : Tiger Research

L'idée derrière les blockchains RWA spécialisées est claire. Tokeniser des actifs du monde réel nécessite une intégration directe avec les réglementations financières existantes, ce qui rend souvent l'utilisation d'une infrastructure blockchain universelle insuffisante. Les blockchains spécialisées doivent donc répondre fondamentalement à des exigences techniques spécifiques, en particulier en matière de conformité réglementaire.

Le traitement de la conformité est un domaine clé. Les procédures KYC et AML sont essentielles au processus de tokenisation, mais elles sont généralement traitées hors chaîne. Cette approche revient simplement à emballer des actifs financiers traditionnels dans un format blockchain, sans repenser la logique fondamentale de conformité.

Le changement actuel consiste à intégrer entièrement ces fonctions de conformité sur la chaîne. La demande croît pour des réseaux blockchain capables non seulement d’enregistrer la propriété, mais aussi d’appliquer nativement les exigences réglementaires au niveau du protocole.

Plusieurs blockchains axées sur les RWA commencent déjà à proposer des modules de conformité intégrés. Par exemple, MANTRA inclut des fonctionnalités d’identité décentralisée (DID), permettant d’appliquer la conformité au niveau de l’infrastructure. On s’attend à ce que d’autres blockchains spécialisées RWA adoptent des mesures similaires.

Au-delà de la conformité, de nombreuses plateformes ciblent des catégories d’actifs spécifiques et s’appuient sur une expertise approfondie dans leur domaine. Maple Finance se concentre sur le prêt institutionnel et la gestion d’actifs, Centrifuge sur le financement commercial, Polymesh sur les titres réglementés. Plutôt que de tokeniser des actifs largement détenus comme les obligations souveraines ou les stablecoins, ces blockchains adoptent la spécialisation verticale comme stratégie concurrentielle.

Cependant, beaucoup de ces plateformes en sont encore à un stade précoce. Certaines n’ont pas encore lancé leur mainnet, et la plupart restent limitées en taille et en adoption. Si les blockchains universelles commencent à peine à attirer l’attention dans le domaine RWA, les blockchains spécialisées sont encore sur la ligne de départ.

Qui remplacera Ethereum sur le marché RWA ?

Il est peu probable que la domination d’Ethereum sur le marché RWA demeure inchangée. Actuellement, la taille du marché des actifs tokenisés représente moins de 2 % de son potentiel anticipé, ce qui indique que l’industrie en est encore à ses débuts. L’avantage d’Ethereum jusqu’à présent découle largement de son ajustement précoce au marché (product-market fit). À mesure que le marché mûrira et s’élargira, le paysage concurrentiel changera radicalement.

Les signes de ce changement sont déjà visibles : les institutions ne se concentrent plus uniquement sur Ethereum. Tant les blockchains universelles que les blockchains spécialisées RWA sont désormais soumises à l’épreuve du marché, et de plus en plus de services envisagent des déploiements sur des blockchains personnalisées. Les actifs tokenisés initialement émis sur Ethereum s’étendent désormais vers des écosystèmes multichaînes, brisant ainsi le précédent monopole.

Un tournant clé sera la mise en œuvre effective de la conformité sur la chaîne. Pour que la finance blockchain incarne véritablement l’innovation, les processus réglementaires tels que KYC et AML doivent être exécutés directement sur la chaîne. Si les blockchains spécialisées parviennent à fournir une conformité évolutible au niveau du protocole et à généraliser son adoption, le paysage actuel pourrait être profondément bouleversé.

Également crucial est le pouvoir d’achat réel. Seuls les actifs tokenisés dotés de capitaux actifs prêts à les acheter possèdent une véritable valeur d’investissement. Indépendamment de la technologie utilisée, sans liquidité efficace, l’utilité de la tokenisation reste limitée. Ainsi, la prochaine génération de plateformes RWA devra construire un écosystème de services robuste autour des actifs tokenisés et garantir une liquidité suffisante pour permettre une participation active des utilisateurs.

En résumé, la prochaine plateforme leader RWA sera très probablement celle qui réussira simultanément les trois objectifs suivants :

-

Un cadre de conformité intégré et complet sur la chaîne

-

Un écosystème de services bâti autour des actifs tokenisés

-

Une liquidité profonde et durable assurant un pouvoir d’achat réel

Le marché RWA en est encore à ses balbutiements. Les plateformes capables de proposer des solutions supérieures – satisfaisant aux besoins institutionnels tout en libérant une nouvelle valeur dans l’économie tokenisée – remplaceront Ethereum et domineront le marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News