L'ère des stablecoins est arrivée : comment la Chine et les États-Unis s'affrontent-ils ?

TechFlow SélectionTechFlow Sélection

L'ère des stablecoins est arrivée : comment la Chine et les États-Unis s'affrontent-ils ?

La rivalité entre grandes puissances n'est pas encore arrivée à son heure.

Auteur : Lu Aifang

Le 5 juin, Circle, l'émetteur du deuxième stablecoin mondial USDC, a fait son introduction en bourse au NYSE. Son cours a grimpé de 168 % le jour même, faisant de lui la nouvelle coqueluche des marchés financiers.

Et à peine fin mai, les États-Unis et Hong Kong ont adopté chacun une loi sur les stablecoins, instaurant des politiques claires de régulation. Cela permet aux stablecoins adossés à des monnaies fiduciaires, longtemps en zone grise, d'obtenir une reconnaissance légale et de s'intégrer au système financier traditionnel.

Enfin acceptés par la société dominante, ces stablecoins marginalisés entrent désormais légitimement en scène sur l’échiquier économique mondial. L’ère des stablecoins est-elle vraiment arrivée ?

Nous aborderons dans cet article : Quel est l’état actuel du développement mondial des stablecoins et pourquoi connaissent-ils une croissance si rapide ? En quoi les deux lois américaine et hongkongaise diffèrent-elles, et quelles stratégies respectives révèlent-elles ? Comment vont-elles entrer en concurrence ?

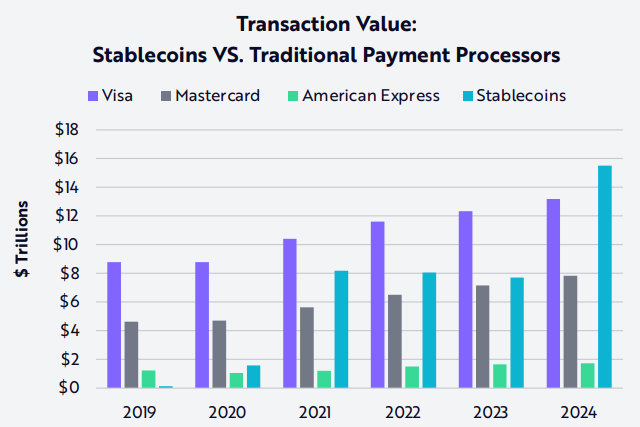

Un indicateur clé pour mesurer les stablecoins est leur volume de transactions, mais les données varient selon les institutions :

Dans son rapport « Big Ideas 2025 » publié en février, ARK Invest indique que le volume total des transactions de stablecoins a atteint 15,6 billions de dollars en 2024, soit 119 % du volume de Visa et 200 % de celui de Mastercard.

Cependant, le PDG de Visa a déclaré lors d’une intervention publique que le volume annuel de transactions de Visa en 2024 s’élevait à 16 billions de dollars. On peut donc dire au moins que le volume des stablecoins est déjà comparable à celui de Visa.

Une autre étude conjointe publiée par Dune et Artemis indique que, de février 2024 à février 2025, le volume total des transactions de stablecoins a dépassé 35 billions de dollars. Toutefois, en excluant les transactions fictives (wash trading) et les activités de robots, ce volume tombe à 5,6 billions de dollars, soit environ 40 % du volume de Visa.

Quelle que soit la source, ces chiffres prouvent la rapidité fulgurante du développement des stablecoins. Il y a seulement dix ans, Tether lançait le premier stablecoin libellé en dollar américain, l’USDT. Visa, en revanche, réseau de paiement mondial, existe depuis près de 70 ans et collabore avec plus de 20 000 banques à travers le monde.

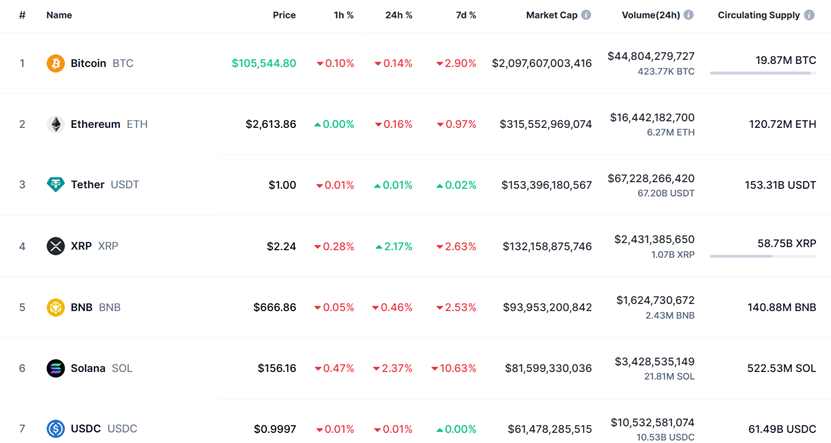

L’USDT est actuellement le plus grand stablecoin mondial et la troisième cryptomonnaie en termes de capitalisation, après Bitcoin et Ethereum. Au 4 juin à 11h, la masse en circulation de l’USDT atteignait 153,3 milliards de dollars, avec un volume de transaction de 67,2 milliards de dollars sur les dernières 24 heures, en tête parmi toutes les cryptomonnaies.

L’USDT est une véritable machine à imprimer de l’argent : son entreprise emploie moins de 200 personnes et a réalisé un bénéfice net de 13,7 milliards de dollars en 2024. Mais il fait l’objet de critiques constantes en raison du manque de transparence de ses réserves et de l’absence d’audit indépendant.

Le deuxième stablecoin mondial est l’USDC, émis par Circle, qui vient de faire son entrée en bourse. Sa masse en circulation est de 61,5 milliards de dollars, avec un volume de transaction de 10,5 milliards de dollars sur les dernières 24 heures, se classant 7ᵉ parmi les cryptomonnaies.

L’USDC suit une stratégie rigoureusement conforme à la réglementation : ses réserves sont constituées de dollars américains et d’obligations du Trésor américain, et il respecte les exigences KYC, anti-blanchiment et les audits réglementaires. Toutefois, sa rentabilité est bien inférieure à celle de l’USDT. En 2024, Circle a généré un chiffre d’affaires de 1,676 milliard de dollars et un bénéfice net de 156 millions de dollars. Entre 2021 et 2022, l’entreprise était encore en perte.

USDT et USDC représentent ensemble 95 % du marché des stablecoins. Les autres stablecoins fiduciaires sont largement distancés, notamment :

USD1, lancé en avril par la famille Trump, avec une masse en circulation de 2,18 milliards de dollars et un volume de transaction de 219 millions de dollars sur les dernières 24 heures.

FDUSD, émis en juillet 2023 par First Digital à Hong Kong, avec une masse en circulation de 1,59 milliard de dollars et un volume de transaction de 4,59 milliards de dollars sur les dernières 24 heures.

PYUSD, lancé fin 2023 par PayPal, avec une masse en circulation de 979 millions de dollars et un volume de transaction de 8 millions de dollars sur les dernières 24 heures.

Un rapport de Investing.com publié en 2025 indique que le nombre d’adresses actives sur chaîne liées aux stablecoins dépasse désormais 300 millions, signe qu’ils sont profondément intégrés au système financier mondial.

Comment expliquer cette ascension fulgurante ? Voici une histoire vraie qui illustre la valeur des stablecoins pour les particuliers : quelques années auparavant, durant les troubles au Liban, le gouvernement avait imposé des contrôles financiers stricts, limitant les retraits bancaires à 200 dollars par jour. Certains, confrontés à des urgences médicales nécessitant de grosses sommes, ont été contraints de brandir une arme pour forcer les banques à leur remettre leurs fonds.

Vos économies en banque ne sont qu’un simple chiffre, dont l’utilisation dépend de l’autorisation bancaire — c’est là une faiblesse du système financier traditionnel. Avec les cryptomonnaies, vos actifs sont stockés sur blockchain : dès que vous avez accès à Internet, vous pouvez en disposer librement. Tel est l’un des principaux atouts des stablecoins.

Quels autres avantages offrent-ils ? Dans des pays comme l’Argentine ou le Nigeria, où l’inflation atteint plusieurs dizaines, voire centaines de pourcents, la monnaie nationale peut devenir du papier sans valeur du jour au lendemain. Pour leurs habitants, détenir un stablecoin libellé en dollar constitue alors une solution efficace contre l’inflation et la dévaluation.

En réalité, en Amérique latine, les stablecoins sont devenus une monnaie courante pour les paiements quotidiens et l’épargne. Sur les 30 billions de dollars de transactions de stablecoins en 2024, environ 10 %, soit 3 billions de dollars, proviennent d’Amérique latine.

Un autre facteur clé de leur essor réside dans les paiements transfrontaliers. Les virements internationaux traditionnels passent par Swift, sont lents et coûteux. Les stablecoins, eux, fonctionnent en peer-to-peer, sans intermédiaire, réduisant drastiquement les coûts. Par exemple, un paiement international via Visa prend généralement entre 1 et 3 jours, avec des frais moyens de 6,35 % du montant. Avec l’USDC, le transfert est instantané et les frais tombent à 0,1 %-0,3 %.

L’Afrique subsaharienne et l’Amérique latine sont les principales zones de réception de ces virements en stablecoins.

Chainalysis note qu’en Éthiopie, où des contrôles de capitaux stricts sont appliqués, la demande pour l’USDC et l’USDT a explosé après la dépréciation de la monnaie locale en 2023, avec un taux de croissance annuel de 180 % pour les transferts de stablecoins destinés aux particuliers.

Entre juillet 2023 et juin 2024, les pays latino-américains ont reçu 415 milliards de dollars en cryptomonnaies, en hausse de 42,5 % en glissement annuel. Au Mexique, les virements en provenance des États-Unis dépassent chaque année 60 milliards de dollars, et la part réalisée via stablecoins augmente constamment. Certaines institutions prévoient que d’ici 3 à 5 ans, environ 30 % des virements USA-Mexique passeront par des stablecoins.

Une tendance majeure est également l’adoption croissante des stablecoins par les entreprises latino-américaines et africaines pour réduire les coûts des paiements transfrontaliers. Au Brésil, l’utilisation des stablecoins pour les paiements internationaux a fortement progressé : fin 2023, les transactions supérieures à 1 million de dollars ont augmenté de 29 %.

Des prévisions indiquent que d’ici fin 2026, les transactions de stablecoins destinées au commerce international et au traitement des paiements atteindront 1 billion de dollars, représentant plus de 1 % du marché mondial des paiements B2B transfrontaliers.

Par ailleurs, avec l’essor fulgurant de l’IA, les stablecoins, en tant que monnaie programmable, redéfiniront davantage encore les paiements et la finance grâce à l’intelligence artificielle. À l’avenir, ils joueront un rôle de plus en plus central dans l’économie mondiale. C’est précisément pour cette raison qu’ils deviennent un enjeu clé d’innovation, de régulation et de compétition géopolitique entre nations.

En 2024, l’Union européenne a commencé à appliquer le règlement MiCA (Markets in Crypto-Assets), interdisant l’émission ou la distribution de stablecoins dans l’UE sans autorisation. Les nouvelles lois américaine et hongkongaise vont quant à elles plus loin en proposant des mesures réglementaires spécifiques.

Elles se rejoignent sur plusieurs points : les deux exigent que les stablecoins soient pleinement couverts à hauteur de 1:1 par des monnaies fiduciaires, publient mensuellement la composition de leurs réserves et subissent des audits ; elles imposent aussi le respect strict des normes anti-blanchiment (AML) et de connaissance du client (KYC).

Mais elles divergent sur plusieurs aspects : 1. Les États-Unis adoptent une approche plus sévère : tout stablecoin libellé en dollar non adossé à des obligations du Trésor américain ou non soumis à la réglementation américaine AML/KYC sera inscrit sur une liste de non-conformité, et son trading sera restreint sur le marché américain.

Le marché nord-américain représentait 40 % du volume total des transactions de stablecoins en 2024. Cette mesure est donc très dissuasive. Le principal impact concerne l’USDT : 2024 pourrait bien être l’année de sa marge bénéficiaire maximale, car la conformité future entraînera une forte augmentation de ses coûts.

À Hong Kong, l’accent est mis sur la régulation des stablecoins liés au dollar hongkongais : toute création de stablecoin indexé sur le HKD, que ce soit localement ou à l’étranger, est soumise à réglementation. En revanche, pour les stablecoins non liés au HKD, la réglementation est plus souple : s’ils sont négociés à Hong Kong, ils peuvent être proposés aux investisseurs particuliers après obtention d’une licence auprès de l’Autorité monétaire de Hong Kong ; sans licence, ils ne peuvent être offerts qu’aux investisseurs institutionnels.

2. Hong Kong exige que les émetteurs de stablecoins disposent d’un capital social minimal de 25 millions de HKD, tandis que les États-Unis n’imposent pas de seuil explicite de capital, mais exigent des normes réglementaires comparables à celles des banques. Compte tenu des coûts de conformité élevés, cette exigence désavantage fortement les petits émetteurs.

3. Hong Kong protège davantage les intérêts des investisseurs en imposant une obligation de rachat forcé des stablecoins.

Les différences entre ces deux lois reflètent des visions stratégiques distinctes : les États-Unis considèrent les stablecoins comme une extension de l’hégémonie du dollar dans le monde virtuel. En ancrant les stablecoins au dollar, ils renforcent le statut du dollar comme monnaie de réserve mondiale et font des stablecoins un outil financier global centré sur les États-Unis.

La condition imposée sur les réserves stimule la demande d’obligations du Trésor américain. Le 23 mai, le secrétaire au Trésor américain, Benston, a déclaré sans ambages à la presse : « À court terme, les stablecoins pourraient ajouter jusqu’à 2 000 milliards de dollars de demande supplémentaire en obligations et bons du Trésor américains. Pour comparaison, ce montant est actuellement d’environ 300 milliards de dollars. »

Quant à la Chine, bien qu’elle interdise fermement les cryptomonnaies sur son territoire continental, elle utilise Hong Kong comme laboratoire d’expérimentation pour les stablecoins, explorant activement ce domaine. Les stablecoins liés au dollar hongkongais ont deux objectifs : fournir une infrastructure pour développer l’écosystème Web3 de Hong Kong, et contourner le système financier traditionnel dominé par l’Occident en créant de nouveaux canaux de paiement.

Parallèlement à la législation sur les stablecoins, l’Autorité monétaire de Hong Kong a lancé en mars 2024 un projet pilote « sandbox » pour les stablecoins, auquel participent six entreprises comme JD Digits, Monetium et Standard Chartered Bank. Ces projets sont encore en phase d’essai, et le volume des transactions de stablecoins en HKD reste limité. Pour l’instant, les stablecoins dominants à Hong Kong restent l’USDT et l’USDC.

De plus, les stablecoins ne sont qu’un maillon parmi d’autres dans l’écosystème Web3 de Hong Kong. Le 31 octobre 2022, le ministère des Finances de Hong Kong a publié une « Déclaration de politique sur le développement des actifs virtuels à Hong Kong », affirmant clairement l’objectif de faire de Hong Kong la capitale mondiale du Web3. Depuis, le gouvernement local travaille discrètement à construire cette vision.

2023 :

Hong Kong émet le premier bond vert gouvernemental tokenisé au monde ;

Le gouvernement alloue un budget de 50 millions de HKD (environ 6,4 millions de dollars) pour soutenir le développement de l’écosystème Web3, y compris certaines entreprises, la R&D technologique et les activités communautaires.

La Commission des valeurs mobilières (SFC) met officiellement en œuvre le cadre de régulation des plateformes de trading d’actifs virtuels. Des plateformes comme HashKey obtiennent des licences, et le nombre d’échanges conformes augmente.

2024 :

La Bourse de Hong Kong lance six ETF asiatiques sur actifs virtuels au comptant, incluant des ETF Bitcoin et Ethereum, devenant ainsi leader en Asie par leur taille.

La SFC approuve sept plateformes de trading d’actifs virtuels (dont OSL, HashKey, HKVAX), étendant la réglementation aux domaines des transactions hors marché (OTC), de la garde et du staking.

L’Autorité monétaire lance le projet « Ensemble », un bac à sable pour actifs tokenisés, favorisant les expérimentations autour des actifs du monde réel (RWA), attirant des institutions comme Ant Digital Technologies et Standard Chartered Bank.

Soutien au développement des infrastructures blockchain via la collaboration entre plateformes de chaînes publiques comme Zetrix, Web3Labs et Summer Capital, afin d’accélérer les applications gouvernementales et d’entreprise.

2025 :

La SFC publie la feuille de route « ASPIRe », axée sur l’accès au marché, la protection des investisseurs, les produits, les infrastructures et les relations, visant à rendre le marché Web3 plus transparent grâce à la divulgation d’informations et à la simplification des processus d’émission de titres.

Tenue du sommet « Consensus Hong Kong 2025 », centré sur la convergence IA et Web3, explorant des domaines émergents comme les réseaux d’IA décentralisés et les plateformes d’agents d’IA, attirant des professionnels du Web3 du monde entier.

Le Cyberport de Hong Kong regroupe désormais plus de 270 entreprises du secteur Web3, spécialisées dans les jeux blockchain, la DeFi, les infrastructures et la science décentralisée (DeSci).

L’Autorité monétaire approfondit la politique sur l’e-HKD, explorant les applications des monnaies numériques de banque centrale (CBDC) dans les paiements inter-chaînes et le commerce transfrontalier via le Web3.

Hong Kong n’a pas encore obtenu de résultats spectaculaires dans sa course à la capitale du Web3, mais elle a globalement achevé son positionnement stratégique et dispose désormais d’une feuille de route claire.

En résumé, les États-Unis cherchent à étendre leur hégémonie financière au monde virtuel, tandis qu’Hong Kong mise sur l’industrie Web3. Les stablecoins en HKD en sont encore au stade embryonnaire. La grande confrontation entre puissances n’a pas encore commencé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News