Retirer le voile des stablecoins et de la tokenisation : accélérer la circulation du dollar est l'essence même

TechFlow SélectionTechFlow Sélection

Retirer le voile des stablecoins et de la tokenisation : accélérer la circulation du dollar est l'essence même

Accélérer la vitesse de circulation monétaire est une application fondamentale des cryptomonnaies, et l'adoption de RWA sur blockchain correspond précisément à cette tendance.

Auteur : Sumanth Neppalli

Préparation et traduction : TechFlow

Les stablecoins sont récemment devenues le sujet brûlant du secteur des cryptomonnaies. Certains y voient la meilleure invention depuis le grille-pain, tandis que d'autres (comme moi) les perçoivent simplement comme un moyen habile d'exporter le dollar américain. Face à la transformation induite par la tokenisation, nous nous interrogeons sur l'évolution future des marchés financiers. Cet article commence par un rappel historique des stablecoins, puis analyse en profondeur l'impact potentiel de la tokenisation sur les marchés.

En juillet 1944, des représentants de 44 nations alliées se sont réunis dans une station de ski du New Hampshire, à Bretton Woods, pour redessiner le système monétaire mondial. Ils ont décidé d’arrimer les monnaies nationales au dollar américain, lui-même indexé à l’or. Ce système, conçu par l’économiste britannique John Maynard Keynes, a ouvert une ère nouvelle marquée par la stabilité des taux de change et la fluidité du commerce international.

Si l’on compare ce sommet à un projet GitHub, la Maison Blanche aurait créé une branche, le ministre des Finances aurait soumis une demande de modification, et les homologues étrangers auraient approuvé ces changements, « codant en dur » le dollar dans chaque transaction commerciale future. À l’ère numérique actuelle, les stablecoins ressemblent à cette fusion de code, tandis que d’autres pays s’efforcent d’adapter leur propre « base de code » en vue d’un futur qui pourrait ne plus dépendre du dollar.

Le président Trump a signé, moins de 72 heures après son retour au Bureau Ovale, un décret exécutif dont le contenu ressemble davantage à un roman de science-fiction destiné aux amateurs de cryptomonnaies qu’à une politique fiscale classique : « Promouvoir et protéger la souveraineté du dollar, notamment via des stablecoins légaux adossés au dollar et utilisés à l’échelle mondiale. »

Peu de temps après, le Congrès a introduit un projet de loi baptisé GENIUS Act, soit « Guiding and Establishing National Innovation for U.S. Stablecoins » (Encadrement et création d'une innovation nationale pour les stablecoins américains). Il s'agit du premier texte législatif fixant les règles fondamentales des stablecoins tout en encourageant leur usage mondial pour les paiements.

Ce projet est actuellement en cours de discussion au Sénat, où un vote est attendu ce mois-ci. Selon des sources proches des négociations, la dernière version du texte intègre plusieurs propositions des démocrates, augmentant ainsi fortement ses chances d’être adopté.

Pourquoi donc Washington s’intéresse-t-il autant aux stablecoins ? S’agit-il d’un simple effet de communication politique ou bien d’une stratégie géostratégique profonde ?

Pourquoi la demande étrangère reste cruciale

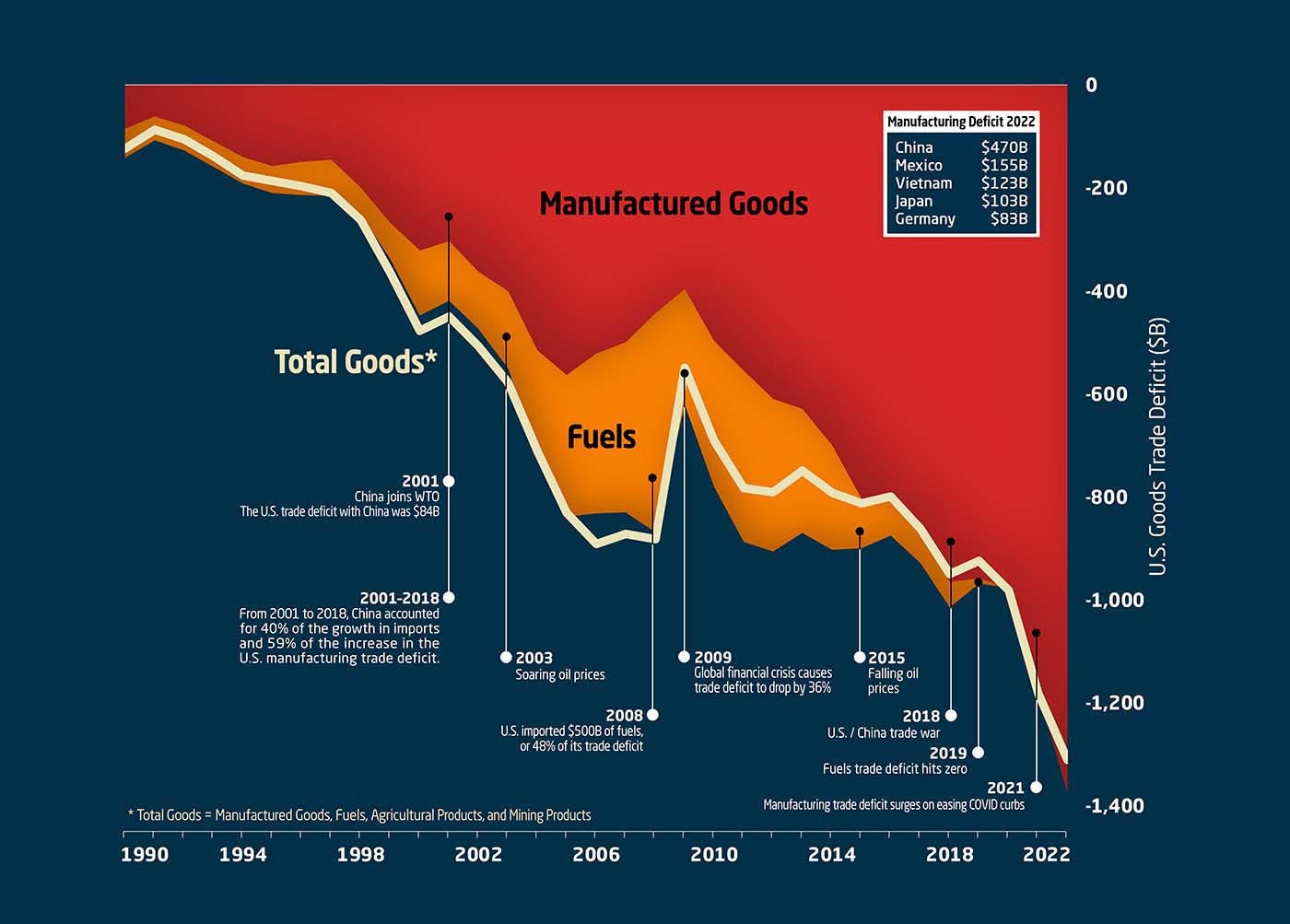

Depuis les années 1990, les États-Unis ont externalisé une grande partie de leur production vers la Chine, le Japon, l’Allemagne et les pays du Golfe, payant ces importations avec des dollars fraîchement imprimés. Comme les importations dépassent largement les exportations, les États-Unis accumulent depuis longtemps un déficit commercial massif. Un déficit commercial correspond à l’écart entre la valeur totale des biens achetés à l’étranger et celle des biens exportés.

Source : Visual Capitalist

Les pays exportateurs font face à un dilemme : convertir leurs revenus en dollars dans leur monnaie locale ferait monter leur taux de change, affaiblissant ainsi la compétitivité de leurs produits et nuisant à leurs exportations. Par conséquent, leurs banques centrales préfèrent acheter des dollars et les investir dans des obligations du Trésor américain. Cette approche évite les perturbations sur le marché des changes, génère des intérêts grâce aux rendements obligataires, et présente un risque de crédit presque aussi faible que celui du détention directe de dollars.

Ce mécanisme crée un cercle vertueux auto-renforçant : exporter vers les États-Unis, gagner des dollars, puis réinvestir ces dollars dans des obligations du Trésor américain pour percevoir des intérêts. Pour maintenir ce cycle, les pays exportateurs maintiennent délibérément leur monnaie sous-évaluée afin de stimuler davantage d’exportations.

Ce « cycle de financement par les exportations » a aidé les États-Unis à résoudre en partie leur problème de dette. Environ un quart des 36 billions de dollars de dette américaine est financé par ce biais. Toutefois, si une guerre commerciale prolongée venait à rompre ce cycle, la source de financement la moins coûteuse des États-Unis pourrait progressivement s’assécher.

-

Financer le déficit : Le gouvernement américain dépense régulièrement plus qu’il ne perçoit en recettes, fonctionnant donc en déficit budgétaire. En vendant des obligations à l’étranger, il répartit la charge de ce déficit. Les bons du Trésor (T-bills) arrivent à échéance en moins d’un an, tandis que les obligations long terme (Treasury bonds) ont une maturité de 20 à 30 ans.

-

Maintenir des taux d’intérêt bas : La forte demande pour les obligations américaines maintient leurs rendements (taux d’intérêt) à un niveau bas. Quand des acheteurs comme la Chine font grimper les prix des obligations, les rendements baissent, réduisant ainsi le coût de l’emprunt pour l’État, les entreprises et les particuliers. Ce faible coût d’emprunt soutient la croissance économique et finance des politiques budgétaires expansionnistes.

-

Position globale du dollar : Le statut du dollar en tant que monnaie de réserve mondiale repose sur la confiance internationale envers l’économie américaine et ses actifs. La détention d’obligations américaines par des investisseurs étrangers symbolise cette confiance, garantissant que le dollar reste largement utilisé dans le commerce international, la tarification du pétrole et les réserves de change. Ce privilège permet aux États-Unis d’emprunter à moindre coût tout en maintenant une influence économique mondiale.

Toutefois, si cette demande diminue, les États-Unis feraient face à des coûts d’emprunt plus élevés, à un dollar affaibli et à une influence géopolitique réduite. Des signaux d’alerte sont déjà visibles. Lors de son départ, Warren Buffett a indiqué que sa plus grande crainte était une crise imminente du dollar. Aujourd’hui, les États-Unis ont perdu pour la première fois leur notation AAA auprès de toutes les principales agences de notation. La note AAA est considérée comme une « médaille d’or » sur le marché obligataire, signifiant que la dette est quasi sans risque. Suite à cette dégradation, le Trésor américain a dû offrir des rendements plus élevés pour attirer les acheteurs, augmentant inévitablement les frais d’intérêt nationaux — alors même que la dette continue de croître.

Si les acheteurs traditionnels d’obligations commencent à se retirer, qui prendra en charge la prochaine vague de milliards de dollars d’émission de dette ? La stratégie de Washington consiste à ouvrir de nouveaux canaux de financement via une vague de stablecoins réglementés, entièrement adossés au dollar. Le GENIUS Act stipule que les émetteurs de stablecoins devront acheter des obligations du Trésor américain. C’est pourquoi le gouvernement adopte une position ferme sur les questions commerciales tout en poussant activement pour le développement du dollar numérique.

L’impact historique du marché des eurodollars

TechFlow Note : L’eurodollar désigne un dépôt en dollars américains placé dans un système bancaire situé en dehors des États-Unis, principalement en Europe. Ces dépôts échappent à la régulation américaine, ce qui peut entraîner des différences en matière de taux d’intérêt et de modalités d’exploitation par rapport aux banques américaines.

Explication détaillée

L’innovation financière n’est pas une nouveauté aux États-Unis. Le marché des eurodollars, aujourd’hui estimé à 1,7 billion de dollars, a connu un passage similaire : d’un rejet total à une acceptation progressive. Un eurodollar est un dépôt libellé en dollars, conservé dans des banques étrangères, principalement européennes, et non soumis à la réglementation bancaire américaine.

Le système des eurodollars est né dans les années 1950, lorsque l’Union soviétique a choisi de déposer ses dollars dans des banques européennes afin d’échapper à la juridiction judiciaire américaine pendant la Guerre froide. Ce système s’est rapidement développé : entre 1960 et 1970, sa taille est passée de quelques dizaines de millions à 50 milliards de dollars — une multiplication par cinquante en dix ans.

Initialement, les États-Unis regardaient ce système avec suspicion. Le ministre français des Finances Valéry Giscard d’Estaing l’a qualifié de « monstre à plusieurs têtes », soulignant sa complexité et ses risques potentiels. Toutefois, la crise pétrolière de 1973 a temporairement apaisé ces craintes. L’OPEP a fait quadrupler la valeur des échanges mondiaux de pétrole en quelques mois. Dans ce contexte, le monde avait besoin d’une monnaie stable pour les transactions commerciales, et le dollar s’est imposé naturellement.

Le système des eurodollars a renforcé considérablement la capacité des États-Unis à influencer le monde sans recourir à la force militaire. Avec la croissance du commerce international et la consolidation du rôle du dollar initiée à Bretton Woods, ce système s’est étendu. Bien que les eurodollars servent principalement aux paiements entre entités étrangères, ces transactions transitent par un réseau bancaire mondial d’intermédiation, aboutissant in fine dans des banques américaines.

Cette configuration place les États-Unis au cœur du système financier mondial, leur conférant une influence puissante au service de leurs objectifs de sécurité nationale. Les États-Unis peuvent non seulement bloquer des transactions directement liées à leur territoire, mais aussi exclure des « mauvais acteurs » de l’ensemble du système dollar mondial. En tant que centre de compensation, ils peuvent tracer les flux financiers et imposer des sanctions financières ciblées contre des États entiers.

Une nouvelle ère pour les stablecoins

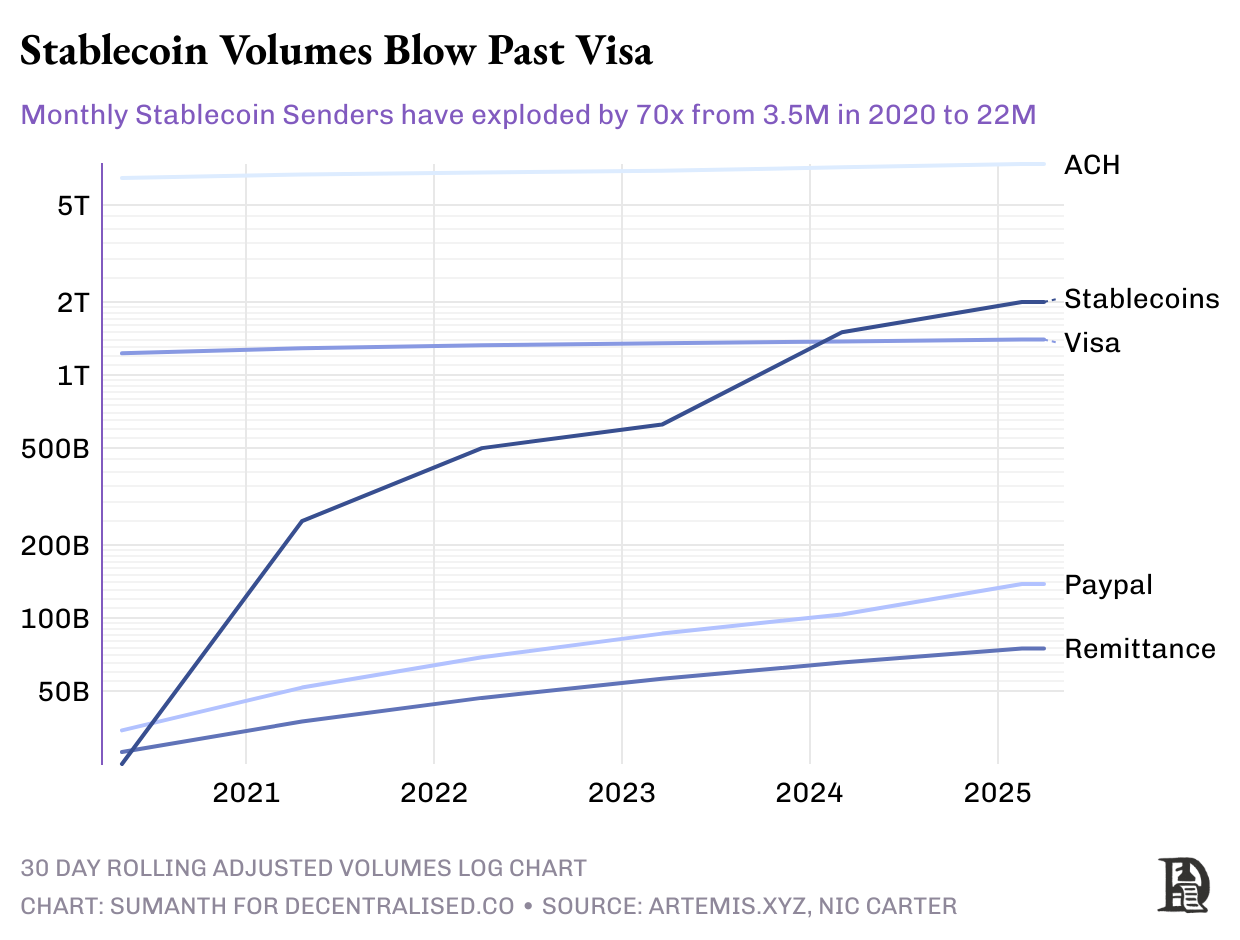

Les stablecoins peuvent être vus comme la version moderne des « eurodollars », dotés d’un explorateur blockchain public et transparent. Contrairement au modèle traditionnel consistant à stocker des dollars dans des coffres à Londres, les dollars sont désormais « tokenisés » et circulent via la technologie blockchain. Cette innovation génère des effets d’échelle notables : en 2024, les transactions en stablecoins libellés en dollars ont atteint environ 15 billions de dollars, légèrement plus que le réseau de paiement Visa. Actuellement, la capitalisation des stablecoins en circulation atteint 245 milliards de dollars, dont 90 % sont pleinement collatéralisés et indexés sur le dollar.

Au fil du temps, la demande pour les stablecoins ne cesse de croître. Les investisseurs cherchent à convertir leurs gains en actifs stables pour éviter la volatilité cyclique des marchés. Contrairement aux cryptomonnaies, dont l’utilisation oscille avec les cycles de marché, les stablecoins voient leur utilisation s’étendre continuellement, prouvant qu’ils dépassent désormais le simple rôle d’outil de transaction pour devenir une infrastructure financière essentielle.

La demande initiale de stablecoins remonte à 2014. À cette époque, les plateformes chinoises de cryptomonnaies avaient besoin d’un moyen de transférer des dollars entre leurs carnets d’ordres sans passer par le système bancaire. Elles ont opté pour Realcoin, un jeton dollar basé sur le réseau Bitcoin utilisant le protocole Omni.

Realcoin (rebaptisé plus tard Tether) effectuait ses opérations entrantes et sortantes via un réseau bancaire taïwanais. Ce système fonctionnait bien jusqu’à ce que Wells Fargo, inquiet du risque réglementaire lié à la croissance rapide de Tether, mette fin à ses relations de correspondance bancaire avec ces institutions. En 2021, la Commission américaine des contrats à terme sur matières premières (CFTC) a infligé à Tether une amende de 41 millions de dollars, l’accusant d’avoir falsifié ses réserves, affirmant que ses jetons n’étaient pas entièrement couverts par des actifs.

Le modèle économique de Tether ressemble beaucoup à celui d’une banque traditionnelle : collecter des dépôts, investir l’argent en suspens (float), et en tirer des intérêts. Tether investit environ 80 % des fonds levés via l’émission de ses jetons dans des obligations du Trésor américain. Avec un rendement actuel de 5 % sur les bons du Trésor à court terme, ses 120 milliards de dollars d’actifs génèrent environ 6 milliards de dollars de revenus annuels. Grâce à cela, Tether a réalisé un bénéfice net de 13 milliards de dollars en 2024. Pour comparaison, Goldman Sachs a dégagé un bénéfice net de 14,28 milliards de dollars la même année. À noter que Tether emploie environ 100 personnes, contre environ 46 000 chez Goldman Sachs. En moyenne, chaque employé de Tether génère 130 millions de dollars de profit, contre 310 000 dollars chez Goldman.

Pour gagner la confiance du marché, certains concurrents misent sur la transparence. Circle, par exemple, publie mensuellement un audit certifié de USDC, détaillant chaque émission et rachat de jeton. Néanmoins, tout le secteur repose encore sur la bonne foi de l’émetteur. En mars 2023, la faillite de Silicon Valley Bank (SVB) a gelé temporairement 3,3 milliards de dollars de réserves de Circle, faisant chuter le prix de USDC à 88 cents, jusqu’à ce que la Réserve fédérale intervienne pour indemniser les déposants de SVB.

Le gouvernement américain prévoit actuellement de mettre en place un cadre réglementaire clair. Le GENIUS Act propose les règles suivantes :

-

Les réserves doivent être entièrement (100 %) constituées d’actifs liquides de haute qualité (HQLA), comme les obligations du Trésor américain et les accords de pension inverse.

-

Audit en temps réel via des oracles agréés.

-

Outils de régulation : fonction de gel par l’émetteur, conformité aux règles du GAFI (Groupe d'action financière).

-

Les stablecoins conformes obtiendront un accès au compte principal de la Réserve fédérale et pourront bénéficier de liquidités via le canal de pension inverse.

Dans ce contexte, un designer graphique berlinois n’aura bientôt plus besoin d’un compte bancaire américain ou allemand, ni de subir les formalités complexes de SWIFT pour détenir des dollars. Un simple compte Gmail et une vérification d’identité rapide (KYC) suffiront — à condition que l’Europe n’impose pas massivement son propre CBDC en euro. Actuellement, les fonds migrent des livres comptables bancaires traditionnels vers des applications de portefeuilles numériques, dont les sociétés opératrices ressembleront davantage à des banques mondiales sans succursales.

Si ce cadre réglementaire devient loi, les émetteurs existants devront choisir : s’enregistrer aux États-Unis, subir des audits trimestriels, des contrôles anti-blanchiment et fournir la preuve de leurs réserves ; ou assister impuissants à la migration des plateformes américaines vers des stablecoins conformes. Circle a déjà placé la majorité de ses actifs de garantie dans des fonds du marché monétaire régulés par la SEC, ce qui lui donne un avantage concurrentiel évident.

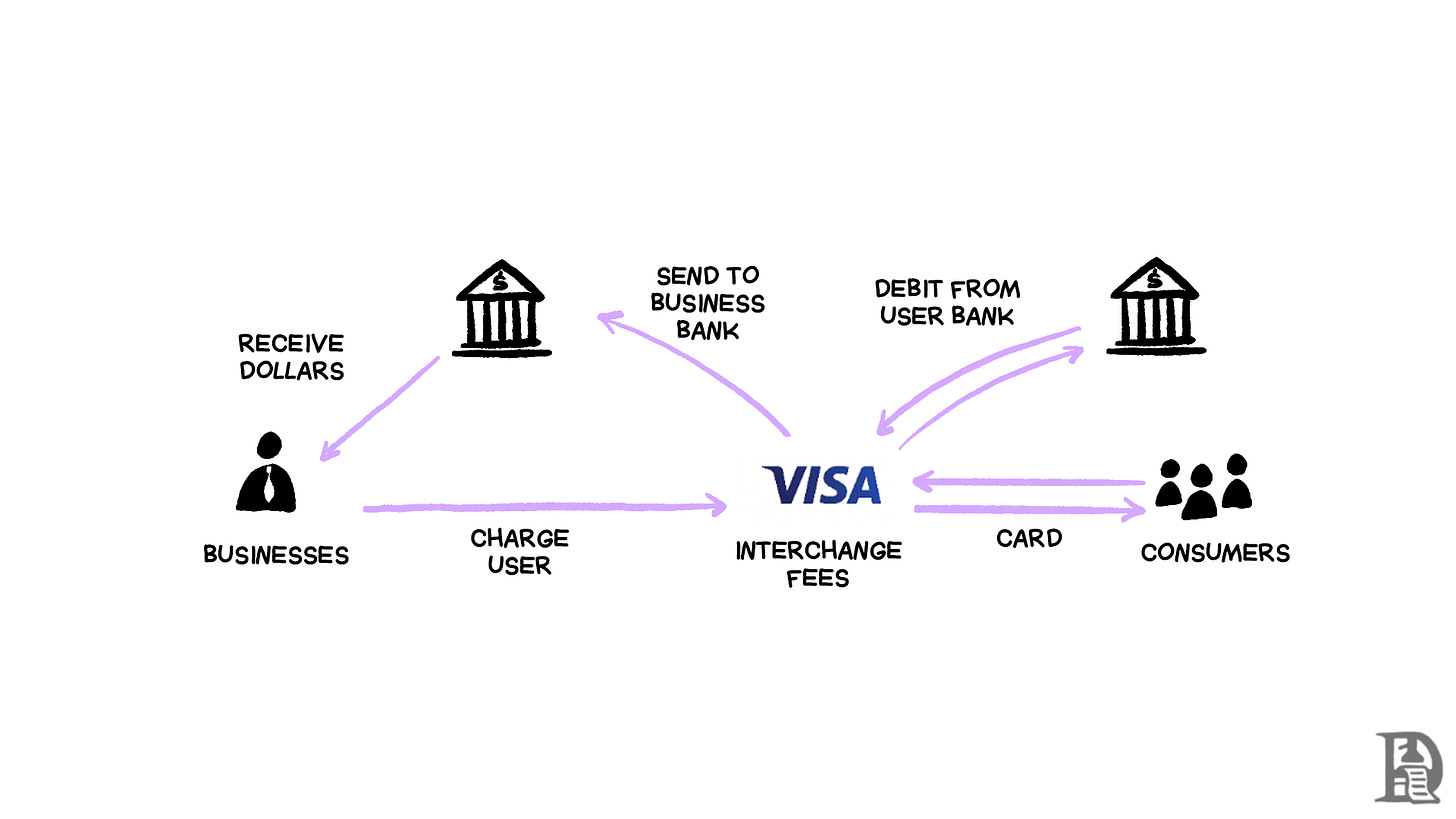

Les géants de la tech et de Wall Street s’engouffrent activement dans le domaine des stablecoins. Imaginez Apple Pay lançant des « iDollars » : un utilisateur recharge 1 000 dollars, gagne des récompenses et peut utiliser cet argent partout où les paiements sans contact sont acceptés. L’attrait principal ? Les intérêts générés par les soldes inactifs dépassent largement les commissions actuelles des cartes bancaires, tout en réduisant la dépendance aux intermédiaires financiers traditionnels. Cela expliquerait aussi pourquoi Apple a décidé de mettre fin à sa carte de crédit avec Goldman Sachs. Lorsque les paiements s’effectuent via des « dollars sur chaîne » (stablecoins blockchain), les commissions traditionnelles de 3 % sont remplacées par des frais fixes de quelques centimes.

Les grandes banques américaines accélèrent également. Bank of America, Citibank, JP Morgan et Wells Fargo étudient conjointement la possibilité d’émettre leurs propres stablecoins. Notons que le GENIUS Act précise que les émetteurs ne peuvent pas distribuer les revenus d’intérêts aux utilisateurs — une disposition qui rassure probablement les groupes de pression bancaires. On peut voir ces stablecoins comme une nouvelle forme de « compte-chèques super économique » : instantané, global, disponible 24h/24 et 7j/7.

Faces à cette tendance, les géants financiers traditionnels ajustent rapidement leur stratégie. Mastercard Mastercard et Visa ont lancé des réseaux spécialisés pour le règlement en stablecoins. PayPal a émis son propre stablecoin, et Stripe a finalisé cette année l’acquisition de Bridge, la plus grosse transaction crypto à ce jour. Ces entreprises reconnaissent clairement le rôle central que joueront les stablecoins dans le futur système financier.

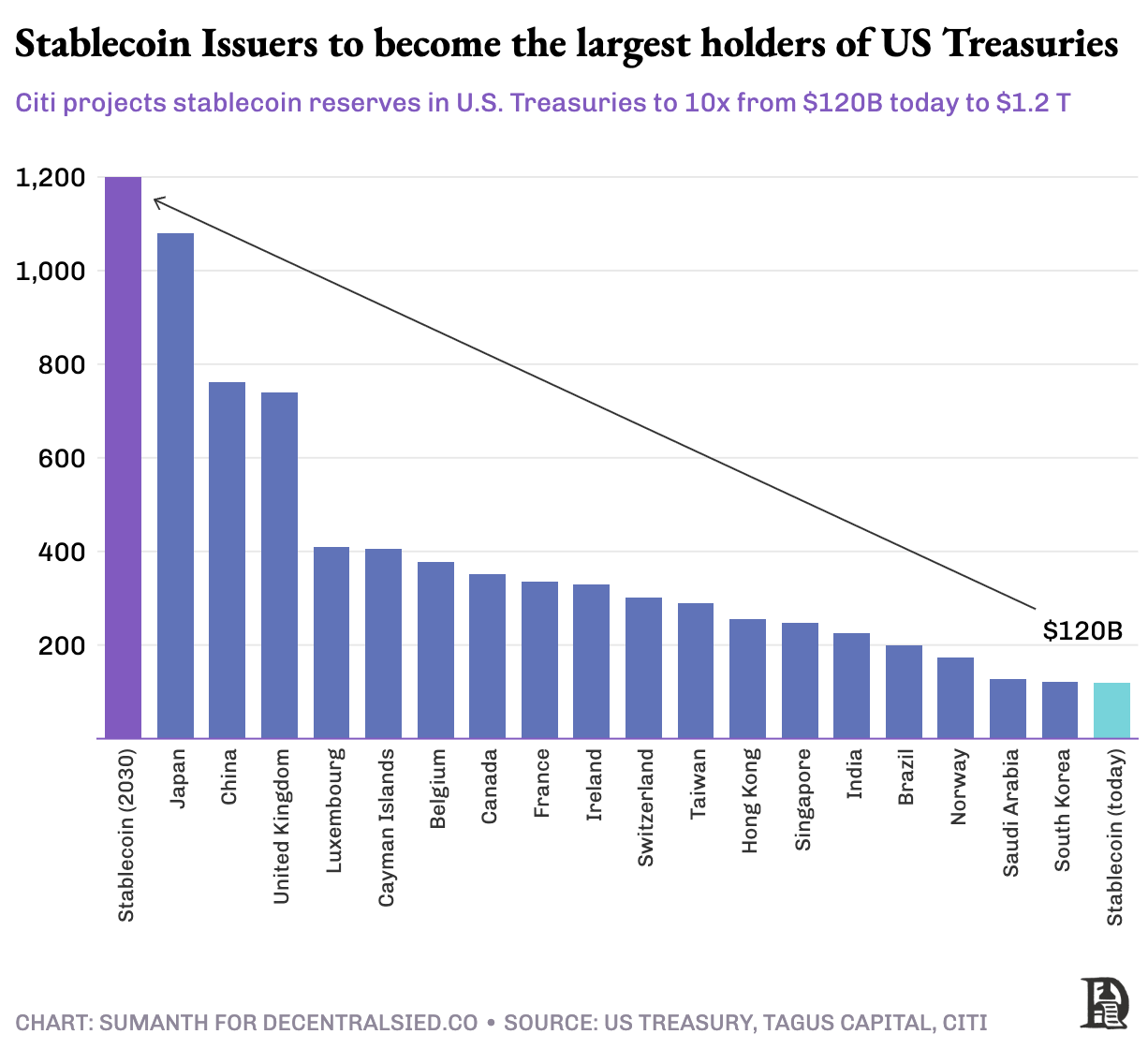

Parallèlement, Washington surveille attentivement ce secteur. Selon Citibank, dans un scénario de base, la taille du marché des stablecoins pourrait croître six fois d’ici 2030, atteignant 1,6 billion de dollars. Les prévisions du Trésor américain sont encore plus optimistes, anticipant 2 billions de dollars d’ici 2028. Si le GENIUS Act oblige les émetteurs à placer 80 % de leurs réserves en obligations du Trésor américain, les stablecoins pourraient remplacer la Chine et le Japon comme principaux détenteurs de la dette américaine. Ce changement consoliderait davantage la position mondiale du dollar et pourrait transformer profondément le paysage financier global.

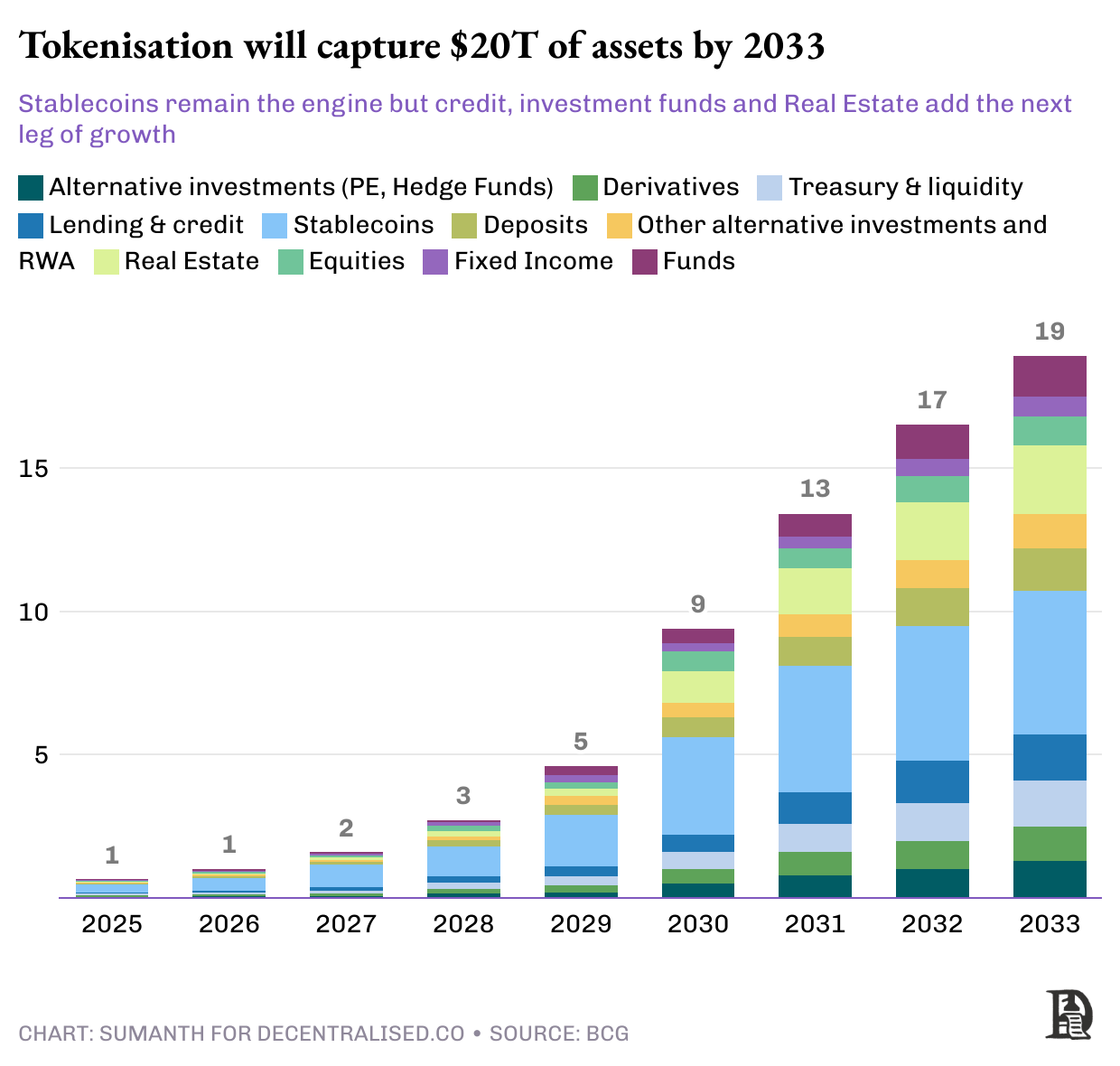

Applications et avantages de la tokenisation des actifs

Avec la généralisation des « stabledollars », ceux-ci deviennent progressivement le carburant central de toute l’économie tokenisée. Une fois que l’argent liquide est tokenisé, on peut l’utiliser comme du cash traditionnel : l’épargner, l’emprunter, ou le mettre en garantie. Mais tout cela à la vitesse d’Internet, pas à celle des banques traditionnelles. Ce flux accéléré pousse davantage d’actifs du « monde réel » (RWA) vers la blockchain, offrant les avantages suivants :

-

Règlement permanent : Le cycle de règlement T+2 sera abandonné, car les validateurs blockchain peuvent confirmer une transaction en quelques minutes. Par exemple, un trader à Singapour peut acheter un appartement tokenisé à New York en soirée et en valider la propriété avant le dîner.

-

Programmabilité : Les contrats intelligents permettent d’intégrer directement des logiques financières complexes dans les actifs, comme des versements automatiques de coupons, des règles de distribution de revenus ou des paramètres de conformité intégrés.

-

Composabilité : Les actifs tokenisés peuvent être combinés librement. Par exemple, une obligation tokenisée peut servir de garantie pour un prêt tout en distribuant ses intérêts à plusieurs détenteurs. Une villa de bord de mer coûteuse peut être divisée en 50 parts, détenues collectivement par plusieurs investisseurs, et louée via Airbnb à un gestionnaire hôtelier.

-

Transparence : La nature transparente de la blockchain permet aux régulateurs de surveiller en temps réel les taux de couverture, les risques systémiques et la dynamique du marché, évitant ainsi les crises comme celle de 2008, causée par l’opacité des marchés dérivés.

Comme l’a dit Larry Fink, PDG de BlackRock : « Chaque action, chaque obligation, chaque fonds — chaque actif — peut être tokenisé. »

L’obstacle principal demeure la clarté réglementaire. Les investisseurs savent à quoi s’attendre sur les bourses traditionnelles, car les règles ont été forgées dans des leçons douloureuses.

Prenons l’exemple du krach boursier du « lundi noir » en 1987, où l’indice Dow Jones a chuté de 22 % en une journée, suite à des programmes automatisés vendant des actions en cas de baisse, déclenchant une spirale de ventes. La solution de la SEC a été d’introduire des mécanismes de circuit breaker, suspendant temporairement les échanges pour permettre aux investisseurs de réévaluer la situation. Aujourd’hui, si le NYSE chute de 7 %, les échanges sont suspendus 15 minutes.

Tokeniser un actif est relativement simple : l’émetteur garantit que chaque jeton représente un droit sur un actif réel. La difficulté réside dans l’application rigoureuse des règles, à la fois hors chaîne (off-chain) et sur chaîne (on-chain). Cela implique d’intégrer dans le code des listes blanches au niveau portefeuille, des flux d’informations d’identité nationale, des exigences KYC/AML transfrontalières, des plafonds de détention par citoyen, et des filtres en temps réel contre les sanctions.

Le Règlement européen sur les marchés des actifs numériques (MiCA) fournit un manuel complet pour les actifs numériques en Europe, tandis que la Loi sur les services de paiement de Singapour constitue un point de départ en Asie. Toutefois, la carte mondiale de la réglementation reste fragmentée.

Il est quasi certain que le déploiement se fera par étapes.

-

Première étape : Les instruments les plus liquides et les moins risqués seront les premiers à être tokenisés : fonds du marché monétaire et obligations d’entreprises à court terme. Les gains opérationnels sont immédiats : réduction drastique du cycle de règlement et conformité simplifiée.

-

Deuxième étape : La courbe de risque monte, avec des produits à rendement plus élevé : crédit privé, produits structurés, obligations à long terme. L’objectif ici n’est plus seulement l’efficacité, mais aussi la libération de liquidité et la composabilité des actifs.

-

Troisième étape : Extension aux classes d’actifs moins liquides : capital-investissement, hedge funds, dettes adossées à des infrastructures et à l’immobilier. Pour y parvenir, il faut que les actifs tokenisés soient largement acceptés comme garantie, et que des piles technologiques intersectorielles soient disponibles. Les banques et institutions financières devront détenir ces actifs réels comme garantie et fournir un soutien en crédit.

Bien que les calendriers varient selon les catégories d’actifs, la direction est claire. Chaque nouveau lot de stabledollars injecté propulse l’économie tokenisée vers l’étape suivante.

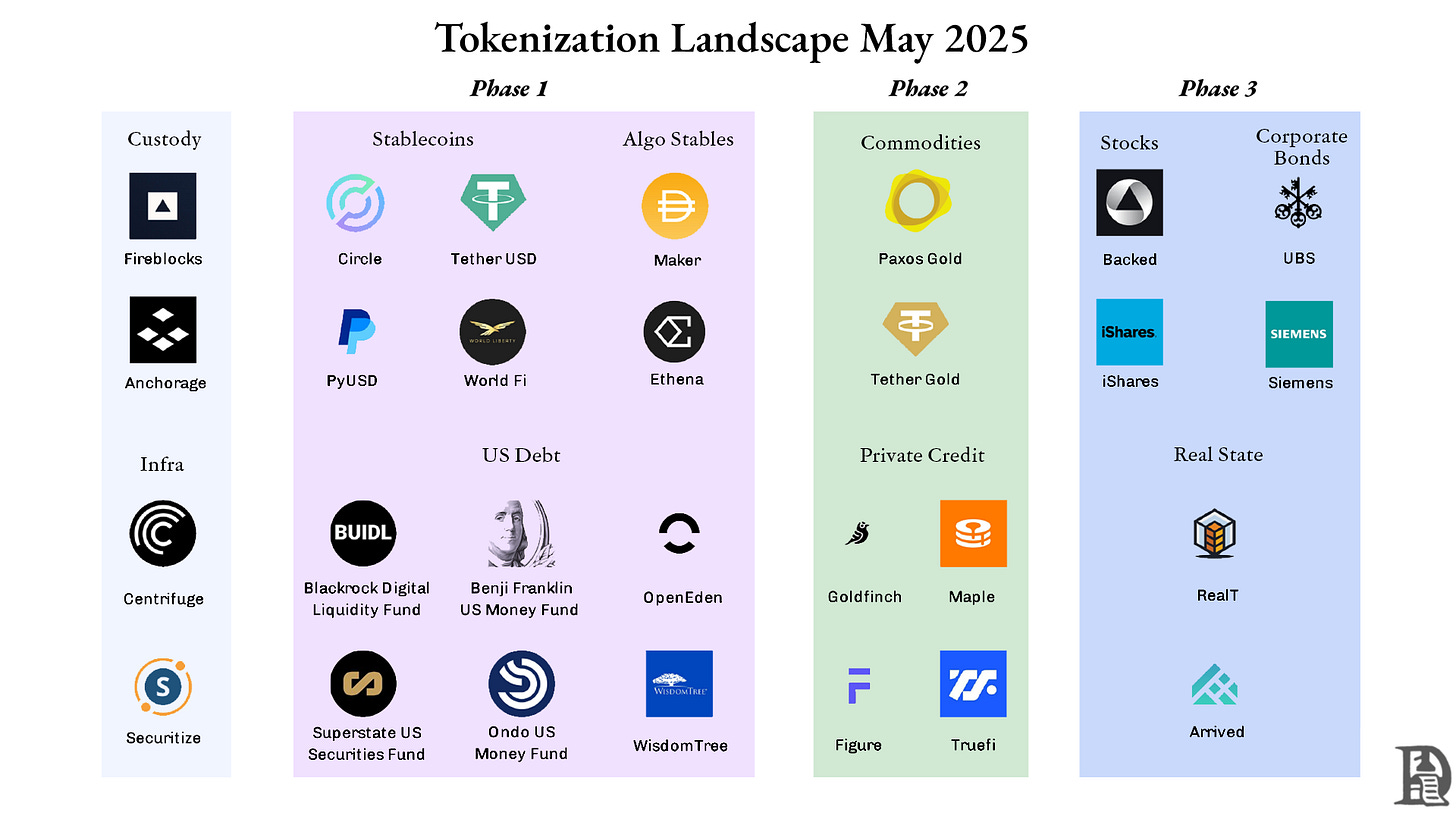

Les stablecoins

Le marché des tokens indexés sur le dollar est dominé par deux géants : Tether (USDT) et Circle (USDC), qui ensemble contrôlent 82 % des parts de marché. Ces deux projets relèvent du modèle des stablecoins adossés à des monnaies fiduciaires : par exemple, un stablecoin en euros est soutenu par le dépôt d’euros dans une banque pour chaque jeton en circulation.

Au-delà de ce modèle, les développeurs explorent deux approches expérimentales et décentralisées pour maintenir la stabilité sans dépendre de tiers gardiens hors chaîne :

-

Stablecoins adossés à des cryptomonnaies : Ces stablecoins sont garantis par d'autres cryptomonnaies, généralement en surcollatérisation pour faire face à la volatilité. MakerDAO est le leader du secteur avec DAI, dont la capitalisation atteint 6 milliards de dollars. Après le marché baissier de 2022, MakerDAO a converti plus de la moitié de ses collatéraux en obligations du Trésor tokenisées et en bons à court terme, réduisant ainsi l’exposition à la volatilité de l’ETH tout en générant des revenus stables. Ces actifs contribuent désormais à environ 50 % des revenus du protocole.

-

Stablecoins algorithmiques : Ces stablecoins ne reposent sur aucun collatéral, mais utilisent des algorithmes de frappe et de destruction pour maintenir la stabilité du prix. UST de Terra a atteint une capitalisation de 20 milliards de dollars, mais a perdu son ancrage, provoquant un effondrement de confiance et une vente massive. Bien que des projets émergents comme Ethena aient réussi à croître (5 milliards de dollars de capitalisation) grâce à des modèles améliorés, ce domaine nécessite encore du temps pour gagner une reconnaissance plus large.

Si le gouvernement américain limite l’utilisation du label « stablecoin qualifié » aux seuls jetons pleinement adossés à des monnaies fiduciaires, les autres types de stablecoins pourraient être contraints de supprimer « USD » de leur nom pour se conformer. Quant à l’avenir des stablecoins algorithmiques, il reste incertain : le GENIUS Act demande au Trésor d’étudier ces protocoles dans un délai d’un an avant une décision finale.

Le marché monétaire

Le marché monétaire inclut des actifs à haut rendement, à court terme, comme les obligations du Trésor, les espèces et les pensions. Les fonds sur chaîne « tokenisent » ces actifs en les transformant en jetons ERC-20 ou SPL. Ces outils permettent un rachat permanent, une distribution automatique des revenus, une intégration fluide aux paiements et une gestion facile des garanties.

Les sociétés de gestion conservent les processus traditionnels de conformité (AML/KYC, restrictions aux investisseurs accrédités), mais le temps de règlement passe de jours à quelques minutes.

Le USD Institutional Digital Liquidity Fund de BlackRock (BUIDL) est le leader du secteur. L’entreprise a désigné Securitize (agent de transfert enregistré auprès de la SEC) pour gérer l’inscription KYC, la création et destruction des jetons, les rapports FATCA/CRS pour la conformité fiscale, et la tenue du registre des actionnaires. Les investisseurs doivent disposer d’au moins 5 millions de dollars d’actifs investissables, mais une fois sur liste blanche, ils peuvent souscrire, racheter ou transférer leurs jetons 24h/24, une flexibilité impossible avec les fonds traditionnels.

BUIDL gère désormais environ 2,5 milliards de dollars, répartis entre plus de 70 détenteurs blancs sur cinq blockchains. Environ 80 % des fonds sont investis dans des obligations du Trésor (1 à 3 mois), 10 % dans des obligations long terme, le reste étant détenu en espèces.

Des plateformes comme Ondo (OUSG) agissent comme des pools de gestion, répartissant les capitaux entre plusieurs fonds du marché monétaire tokenisés (BlackRock, Franklin Templeton, WisdomTree) et offrant des passages gratuits vers ou depuis des stablecoins.

Bien que 10 milliards de dollars restent négligeables face aux 26 billions du marché obligataire, la tendance est significative : les plus grands gestionnaires d’actifs de Wall Street choisissent désormais les blockchains publiques comme canal de distribution.

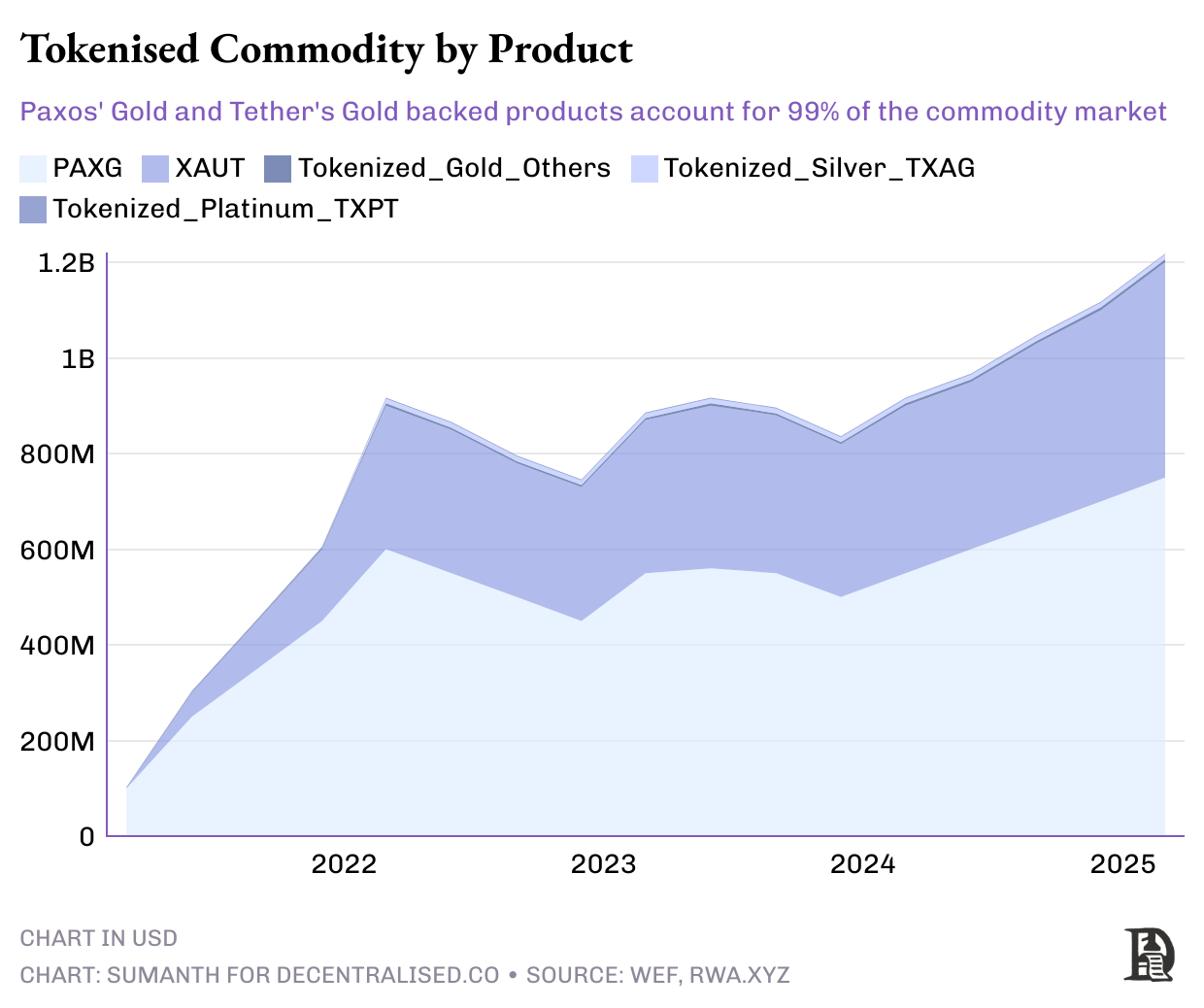

Les matières premières

La tokenisation des actifs physiques transforme ces marchés en plateformes permanentes et accessibles en un clic. Paxos Gold (PAXG) et Tether Gold (XAUT) permettent à quiconque d’acheter une fraction de lingot d’or. L’expérience vénézuélienne du PETRO a mis du pétrole brut en barils ; de petits projets pilotes lient des jetons à des cultures comme le soja, le maïs, ou même des crédits carbone.

Le modèle actuel dépend toujours des infrastructures traditionnelles : lingots dans des coffres, pétrole dans des réservoirs, auditeurs vérifiant mensuellement les stocks. Ce modèle centralisé comporte des risques, et le rachat physique n’est pas toujours possible.

L’avantage de la tokenisation est la fragmentation de la propriété, facilitant l’utilisation d’actifs physiques peu liquides comme garantie. Ce marché atteint déjà 145 milliards de dollars, presque entièrement soutenu par l’or. Comparé aux 5 billions du marché physique de l’or, la marge de progression est immense.

Crédit et emprunt : une nouvelle opportunité pour la DeFi

Le prêt en finance décentralisée (DeFi) reposait initialement sur des prêts en cryptomonnaies surcollatéralisés. Un utilisateur pouvait bloquer 150 dollars d’ETH ou BTC pour emprunter 100 dollars. Ce modèle ressemble à un prêt garanti par de l’or. Les détenteurs veulent conserver leurs actifs numériques, croyant à leur appréciation future, mais ont besoin de liquidités pour payer des factures ou investir. Actuellement, Aave gère environ 17 milliards de dollars de prêts, soit près de 65 % du marché DeFi.

Sur le marché du crédit traditionnel, les banques dominent grâce à des modèles de risque éprouvés et des exigences de capital strictes. Le crédit privé, catégorie émergente, gère déjà 3 billions de dollars d’actifs, rivalisant avec le crédit traditionnel. Les entreprises émettent des prêts à haut rendement, attirant des investisseurs institutionnels comme les fonds de capital-investissement et les gestionnaires d’actifs.

La mise en chaîne du crédit élargit la base des prêteurs et améliore la transparence. Les contrats intelligents automatisent tout le processus : déblocage des fonds, perception des intérêts, conditions de liquidation visibles sur chaîne.

Deux modèles de crédit privé sur chaîne

-

Prêts directs orientés grand public

-

Des plateformes comme Figure tokenisent des prêts pour des travaux domestiques et vendent les titres fractionnés à des investisseurs individuels du monde entier. Ce modèle ressemble à une forme de crowdfunding de dettes. Les propriétaires obtiennent un financement moins cher via la fractionnalisation, tandis que les petits investisseurs perçoivent des revenus mensuels, le tout géré automatiquement par protocole.

-

Pyse et Glow tokenisent des contrats d’achat d’électricité (PPA) issus de projets solaires, en gérant toutes les opérations : installation des panneaux, relevés de compteurs. L’investisseur participe au financement et perçoit un rendement annuel de 15 à 20 % sur les revenus mensuels d’électricité.

-

Pools de liquidité institutionnelle : crédit privé transparent sur chaîne

-

Les pools de crédit privé sur chaîne offrent un environnement transparent. Des protocoles comme Maple, Goldfinch et Centrifuge regroupent les besoins de financement des emprunteurs dans des pools gérés par des souscripteurs professionnels. Les déposants sont principalement des investisseurs accrédités, des DAO et des family offices. Ils suivent la performance via un grand livre public et perçoivent des rendements variables de 7 à 12 %.

-

Protocoles de crédit sur chaîne réduisant les coûts opérationnels

-

Ces protocoles utilisent des souscripteurs sur chaîne pour réaliser la diligence et débloquer les prêts en 24 heures, réduisant ainsi les coûts. Par exemple, Qiro repose sur un réseau de souscripteurs, chacun possédant son propre modèle d’évaluation de crédit, récompensé selon ses analyses. Toutefois, en raison du risque de défaut élevé, ces prêts se développent moins vite que les prêts garantis. En cas de défaut, les protocoles ne peuvent pas saisir comme en finance traditionnelle, mais doivent faire appel à des agences de recouvrement, ce qui augmente les coûts.

Au fur et à mesure que les souscripteurs, auditeurs et agents de recouvrement rejoindront la chaîne, les coûts opérationnels du marché du crédit diminueront, attirant davantage de prêteurs.

Les obligations tokenisées : l’avenir du marché de la dette

Les obligations et les prêts, bien que tous deux des instruments de dette, diffèrent fortement par leur structure, leur standardisation et leurs modes d’émission et de trading. Les prêts sont souvent

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News