IOSG | La montée en puissance des RWA sur Ethereum : un changement réglementaire et un tout nouvel moteur de croissance

TechFlow SélectionTechFlow Sélection

IOSG | La montée en puissance des RWA sur Ethereum : un changement réglementaire et un tout nouvel moteur de croissance

Les données montrent clairement que la valeur des actifs réels (RWA) sur Ethereum est entrée dans un cycle de croissance bien défini.

Rédaction : Sam @IOSG

TL;DR

-

Utiliser le projet de loi sur les stablecoins comme point d'entrée pour introduire l'attention récente du public et les débats autour des RWA, puis aborder les RWA sur Ethereum.

-

Analyse des données (zksync peut être un point fort)

-

L'émergence d'Etherealize aura-t-elle un impact sur Ethereum ?

-

Les émissions de stablecoins et DeFi sur Ethereum ont toujours eu une forte moat. Combinées aux nouvelles politiques américaines, peuvent-elles relier organiquement la finance traditionnelle et la DeFi via les RWA ? En tant que blockchain la plus fiable et la plus décentralisée, quels sont les points que nous continuons à privilégier chez Ethereum ?

La loi comme catalyseur et attention du marché

Dans un contexte de mutation rapide de la finance traditionnelle et de son environnement réglementaire, l'adoption récente du projet de loi GENIUS a ravivé l'intérêt du marché pour les actifs du monde réel (RWA). Outre les stablecoins et les avancées législatives majeures, le domaine des RWA a discrètement atteint plusieurs jalons importants : croissance soutenue et percées remarquables — par exemple, Kraken lançant des actions tokenisées et des ETF, Robinhood proposant à la SEC de donner aux actifs tokenisés un statut équivalent à celui des actifs traditionnels, ou encore Centrifuge émettant sur Solana un fonds décentralisé JTRSY de 400 millions de dollars.

Alors que l’attention du marché atteint un niveau sans précédent et que l’adoption généralisée par la finance traditionnelle semble imminente, il devient crucial d’examiner en profondeur l’actuel paysage des RWA — notamment la position des plateformes leaders telles qu’Ethereum. Les RWA basés sur Ethereum ont affiché une croissance impressionnante en glissement mensuel, souvent à deux chiffres ; leur rythme s’est accéléré en 2025 par rapport aux mois à croissance unique de 2024. Un autre facteur clé de cette dynamique est « l’Etherealization » en tant que catalyseur réglementaire, ainsi que la décision de la Fondation Ethereum de classer les RWA comme priorité stratégique. À ce moment charnière, cet article explore en détail l’évolution des RWA sur Ethereum et ses réseaux Layer-2.

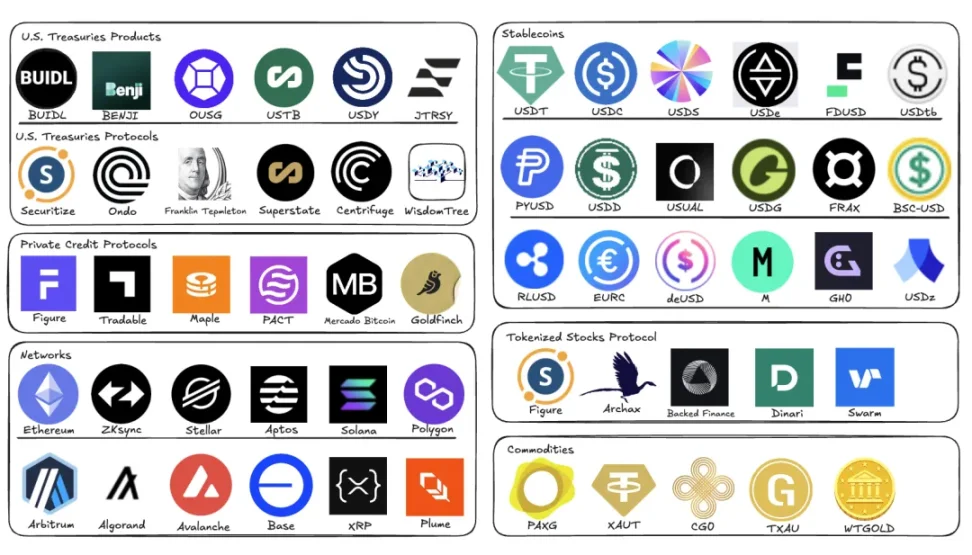

Cartographie de l'écosystème RWA, IOSG

Analyse des données : panorama complet de la croissance des RWA sur Ethereum

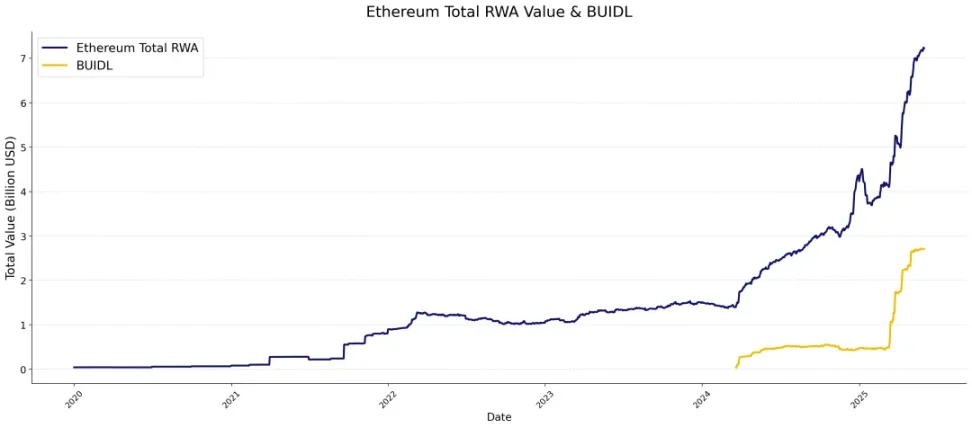

Les données montrent clairement : la valeur des RWA sur Ethereum est entrée dans un cycle de croissance nette. En examinant l’évolution de la valeur totale des RWA non-stablecoins sur Ethereum, on observe une trajectoire à long terme frappante — restant pendant des années dans une fourchette de 1 à 2 milliards de dollars, jusqu’à ce qu’une phase de croissance rapide commence en avril 2024. Ce momentum s’est intensifié en 2025. Le moteur principal provient du fonds BUIDL de BlackRock, dont la taille atteint désormais 2,7 milliards de dollars. Comme indiqué par la courbe orange, BUIDL suit depuis mars 2025 une croissance parabolique, propulsant fortement l’expansion globale de l’écosystème RWA d’Ethereum.

RWA.xyz, IOSG

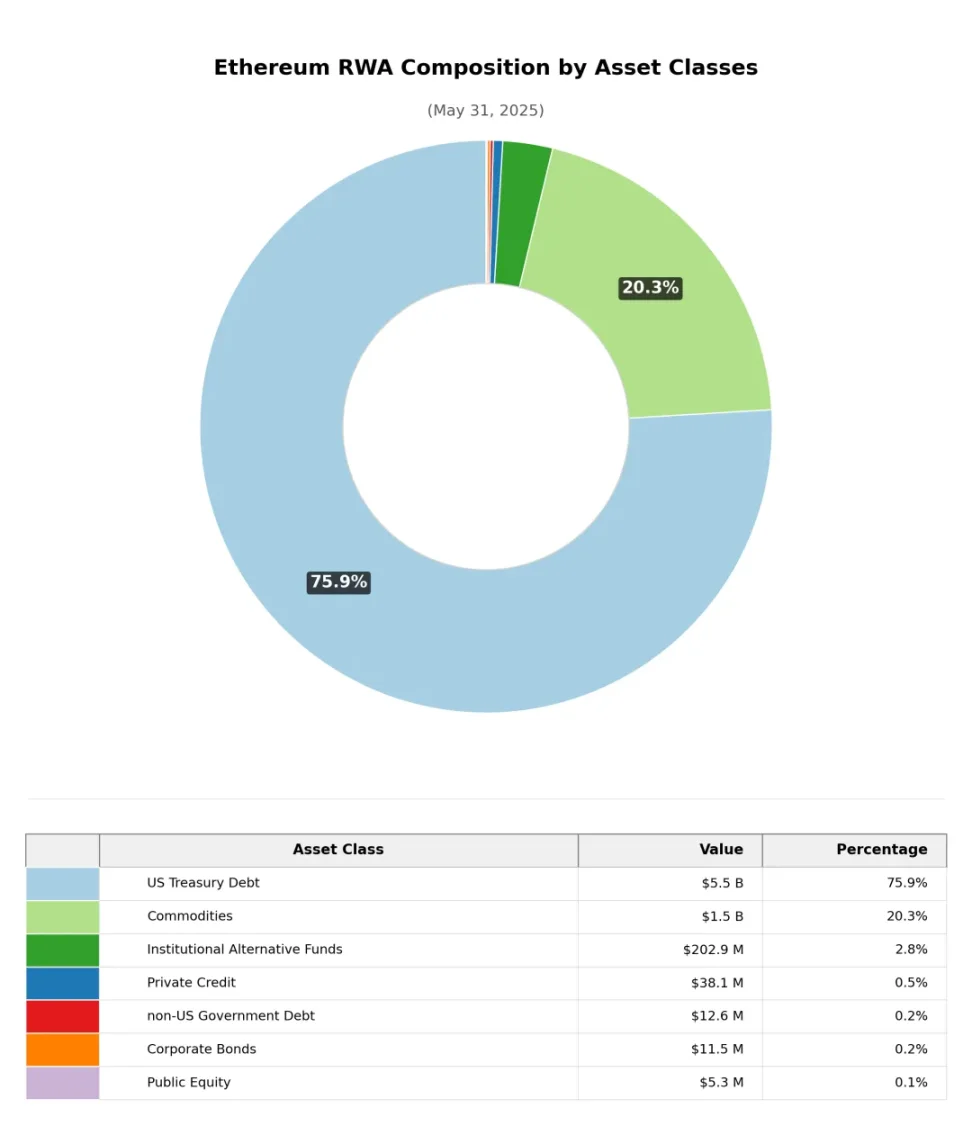

En catégorisant par type d’actif (hors stablecoins), la capitalisation boursière des actifs du monde réel (RWA) sur Ethereum est fortement concentrée dans deux grandes catégories : les projets liés aux obligations d’État (75,9 %) et les matières premières (principalement l’or, 20,3 %), les autres catégories représentant une part mineure. En comparaison, dans la composition globale de la capitalisation RWA du marché crypto, le crédit privé domine (57,4 %), suivi par les projets liés aux obligations d’État (30,9 %).

RWA.xyz, IOSG

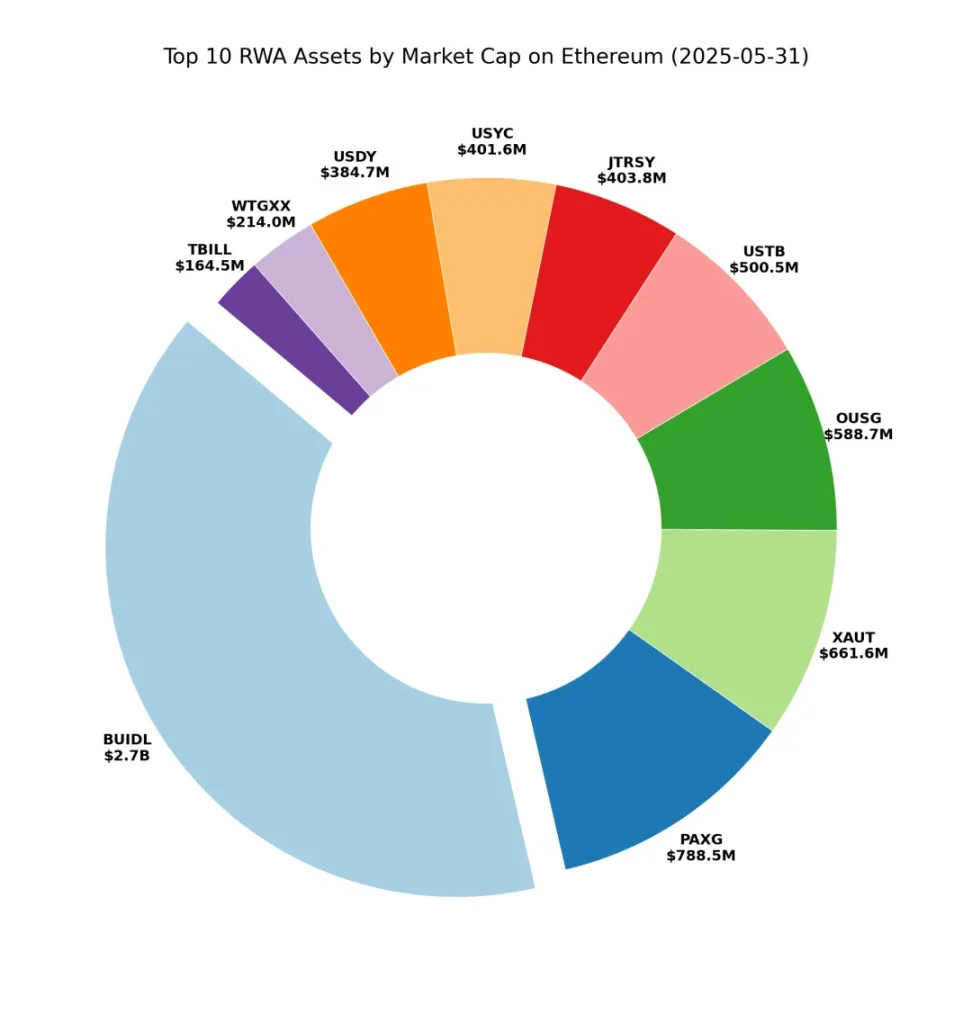

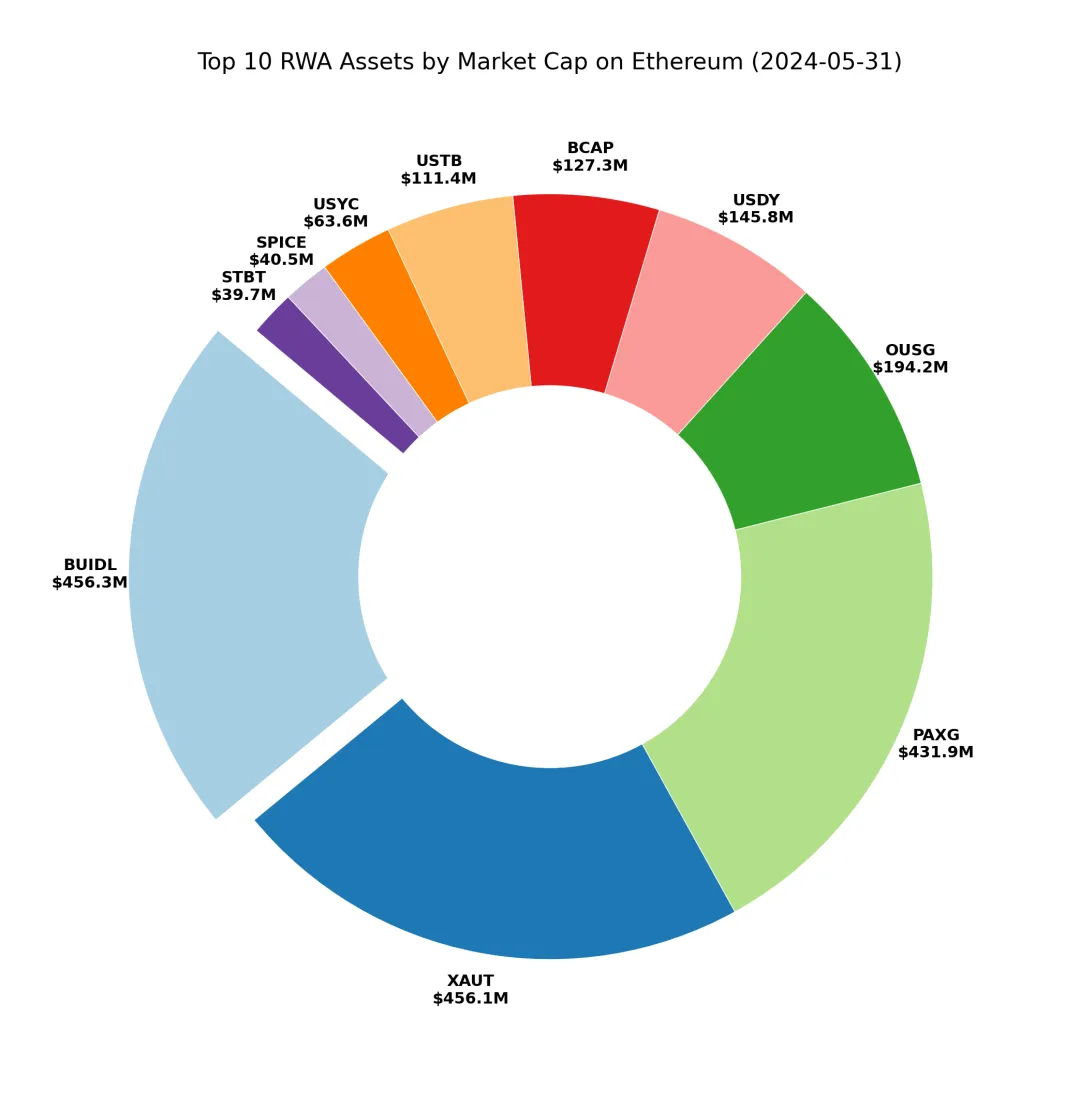

En se concentrant sur les principaux actifs RWA d’Ethereum, le diagramme circulaire révèle clairement la domination de BUIDL. Une comparaison avec il y a un an montre : à cette époque, la taille de BUIDL était similaire à celle de produits comme PAXG ou XAUT ; aujourd’hui, il a nettement dépassé ces concurrents. Bien que la composition des dix principaux projets reste essentiellement stable, les produits liés aux obligations connaissent une croissance bien supérieure à celle des produits or, élargissant continuellement leur part de marché.

RWA.xyz, IOSG

Sur le plan protocolaire, les principaux acteurs sont actuellement des émetteurs de stablecoins — les quatre premiers étant Tether, Circle, MakerDAO (l’écosystème du stablecoin Dai) et Ethena. Il est notable que le protocole de titrisation Securitize ait largement dépassé certains projets de stablecoins comme FDUSD ou USDC en valeur totale, se hissant parmi les leaders. D'autres protocoles de titrisation présents dans le top 10 incluent Ondo et Superstate.

RWA.xyz, IOSG

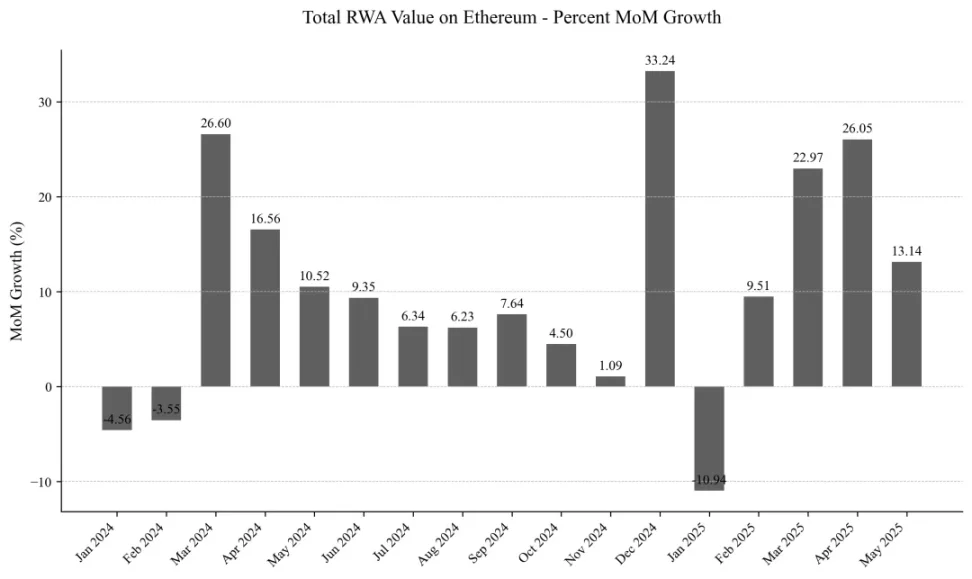

En analysant les données mensuelles depuis le début 2024, la vague de croissance a commencé en avril 2024, avec une hausse spectaculaire de 26,6 % — contribuant à elle seule un quart de l’augmentation totale des RWA sur Ethereum. Ce dynamisme s’est prolongé pendant trois mois supplémentaires, avant de ralentir légèrement entre août et décembre 2024, bien que le réseau maintienne toujours une augmentation d’environ 200 millions de dollars par mois (croissance mensuelle d’environ 5 %, soit plus de 60 % annualisé).

En janvier 2025, la croissance a de nouveau explosé, enregistrant une hausse mensuelle de 33,2 %. Après un léger recul en février, Ethereum a maintenu pendant quatre mois consécutifs une croissance à deux chiffres, avec des augmentations de plus de 20 % en avril et mai.

RWA.xyz, IOSG

BUIDL

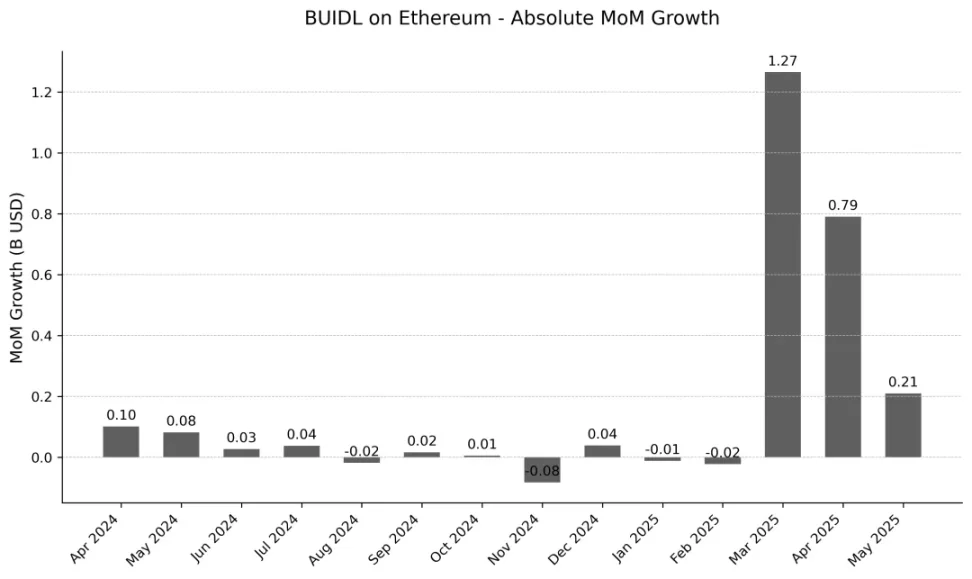

Avec sa montée fulgurante au rang de projet RWA le plus valorisé sur Ethereum, analyser finement la trajectoire de croissance de BUIDL devient crucial. Le graphique de la croissance mensuelle révèle : jusqu’en mars 2025, cette métrique restait relativement stable, puis a connu un bond explosif à partir de mars 2025. Toutefois, les données les plus récentes de mai montrent un léger ralentissement de cette croissance extrêmement élevée, bien qu’il y ait encore une augmentation de 210 millions de dollars, soit +8,38 % en glissement mensuel. Les prochains mois seront une fenêtre critique d’observation — pour suivre si ce ralentissement se poursuit ou si la croissance explosive reprend.

RWA.xyz, IOSG

La croissance explosive de BUIDL repose sur plusieurs facteurs. Elle provient principalement de la demande institutionnelle, mais la compétitivité du produit est un moteur clé de succès : fonctionnement 24h/24, règlement plus rapide que dans la finance traditionnelle, et rendements élevés dans un cadre conforme. À noter également que l’intégration dans la DeFi crée des effets synergétiques et débloche de nouvelles utilités, comme le produit USDtb d’Ethena Labs — dont 90 % des réserves sont adossées à BUIDL. Par ailleurs, la reconnaissance de BUIDL comme collatéral de qualité continue de croître, et sBUIDL lancé par Securitize ouvre davantage de scénarios d’intégration DeFi.

La distribution des actifs de BUIDL est très concentrée : environ 93 % se trouvent sur le réseau principal Ethereum, les autres chaînes peinant à rivaliser. Parallèlement, avec la croissance continue de l’encours sous gestion, les dividendes mensuels de BUIDL battent régulièrement des records : 4,17 millions de dollars en mars 2025, atteignant 7,9 millions de dollars en mai.

Répartition de BUIDL, capture d'écran issue de RWA.xyz

Stablecoins

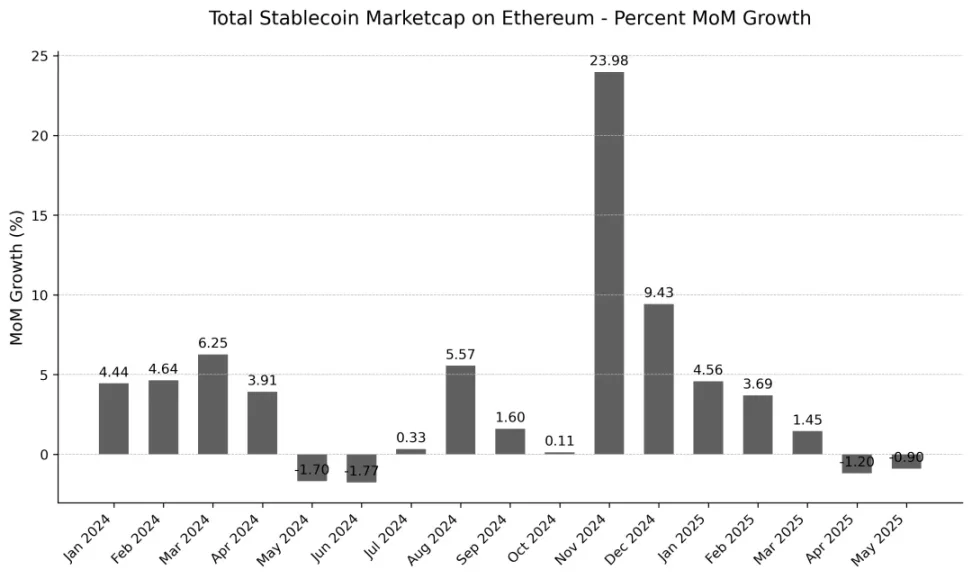

Étant donné que le projet de loi GENIUS aura un impact structurel sur le cadre réglementaire des stablecoins, examiner systématiquement l’évolution du marché des stablecoins sur Ethereum revêt une importance prospective majeure. Depuis 2024, la capitalisation totale de ce segment suit une tendance haussière régulière, bien que sa vitesse de croissance soit légèrement plus modérée comparée à d’autres sous-segments RWA, elle maintient toutefois un rythme mensuel robuste.

RWA.xyz, IOSG

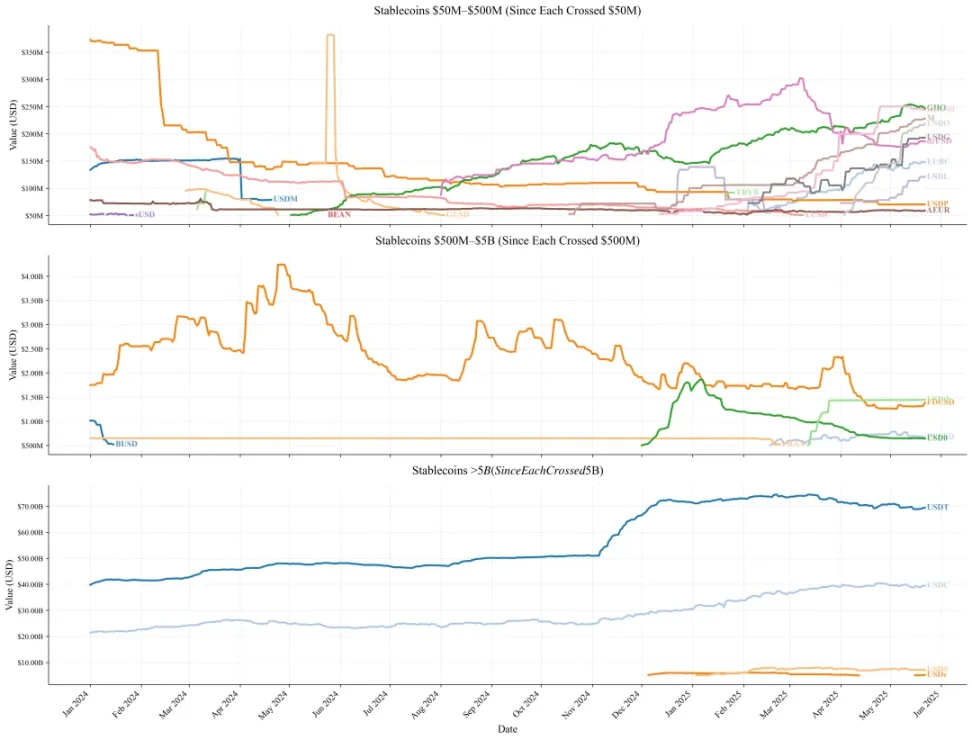

Dans les petits projets (<500 millions de dollars), la plupart ont connu une contraction continue au début de 2024. Mais vers la fin de l’année, leurs capitalisations ont commencé à remonter, avec GHO, M et USDO qui ont vu leur valeur croître. De nouveaux projets de stablecoins ont également franchi le seuil des 50 millions de dollars. L’écosystème des stablecoins sur Ethereum devient donc plus diversifié, et les petits projets connaissent une prospérité continue depuis 2025.

Pour les projets intermédiaires (5 à 50 milliards de dollars), seuls FDUSD et FRAX étaient présents en 2024 ; BUSD, ayant cessé son émission, est passé de 1 milliard de dollars en janvier 2024 à moins de 500 millions en mars. En 2025, USD0 et PYUSD ont tous deux franchi le seuil des 500 millions, rendant le segment intermédiaire plus diversifié.

Les grands stablecoins (>50 milliards de dollars) restent dominés par USDT et USDC : USDT a longtemps stagné autour de 40 milliards de dollars en 2024, avant de bondir à 70 milliards début décembre, puis de se stabiliser, bien que sa capitalisation ait récemment diminué ; USDC est passé de 22 milliards de dollars en janvier 2024 à 38 milliards en mai 2025. Début 2025, USDS et USDe ont franchi ensemble la barre des 5 milliards, mais USDT et USDC conservent une avance écrasante en parts de marché.

RWA.xyz, IOSG

USDT et USDC dominent totalement, influençant directement l’ensemble de l’écosystème stablecoin.

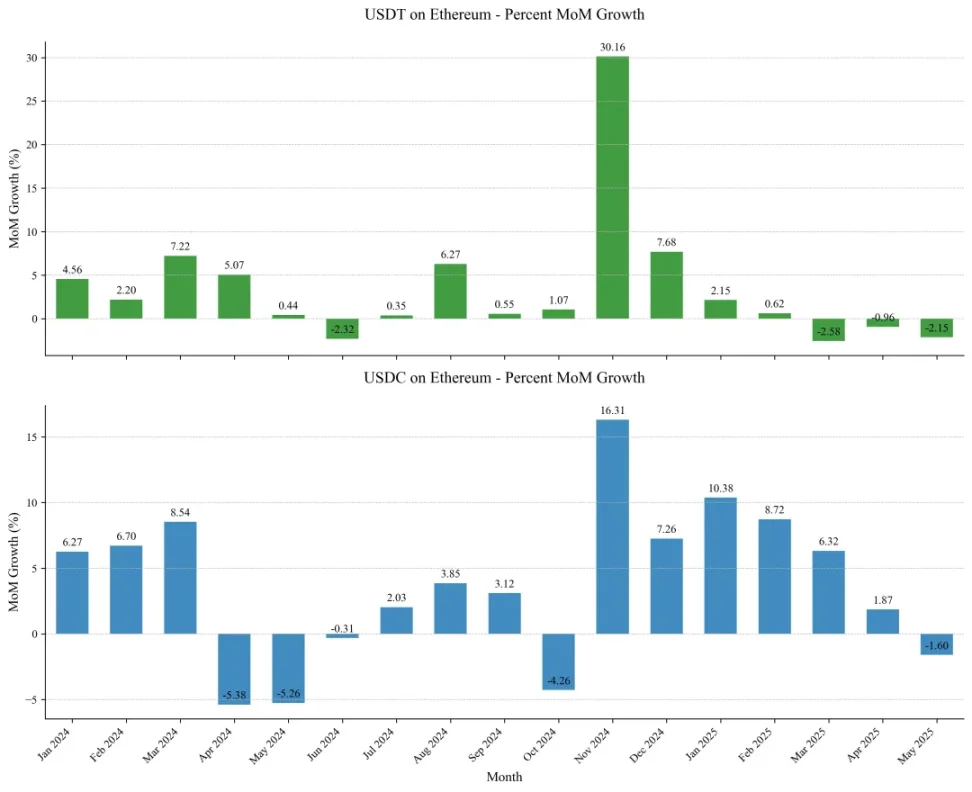

La croissance de novembre 2024 est particulièrement remarquable : USDT a augmenté de 30,16 % en glissement mensuel, USDC de 16,31 %. Cette flambée a été suivie de plusieurs mois de croissance continue, avec USDC montrant une progression plus régulière, supérieure à 5 % par mois. Selon les émetteurs : Tether attribue cela à « un afflux massif d’actifs en garantie des plateformes et desks institutionnels anticipant une hausse du volume des transactions » ; Circle souligne que « la circulation de USDC a augmenté de 78 % en glissement annuel... outre la demande des utilisateurs, cela reflète aussi un regain de confiance du marché et une clarification des standards induits par les nouvelles règles réglementaires émergentes ».

Toutefois, la dynamique du marché a récemment changé nettement — les quatre derniers mois ont vu une stagnation de USDT sur Ethereum, et en mai 2025, USDC a enregistré pour la première fois après plusieurs mois de hausse une baisse. Ce phénomène pourrait marquer le début d’un nouveau cycle.

RWA.xyz, IOSG

Écosystème L2

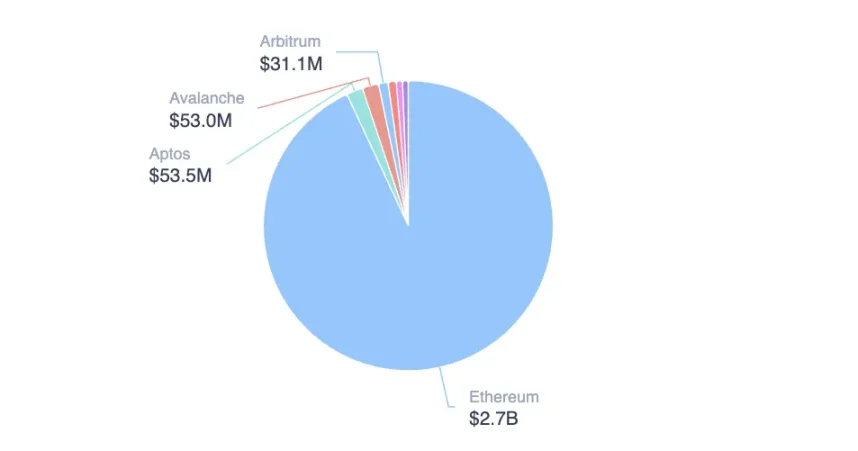

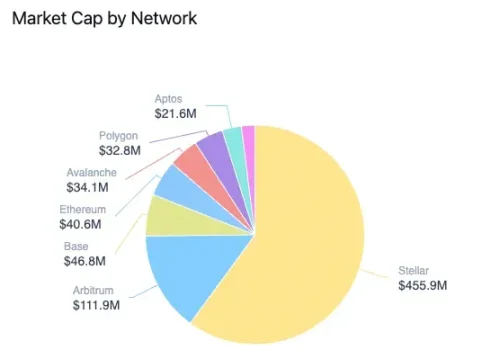

Dans le paysage global des RWA, Ethereum conserve une domination absolue avec 59,23 % de part de marché (hors stablecoins), mais fait face à des défis clés.

Capture d'écran issue de RWA.xyz

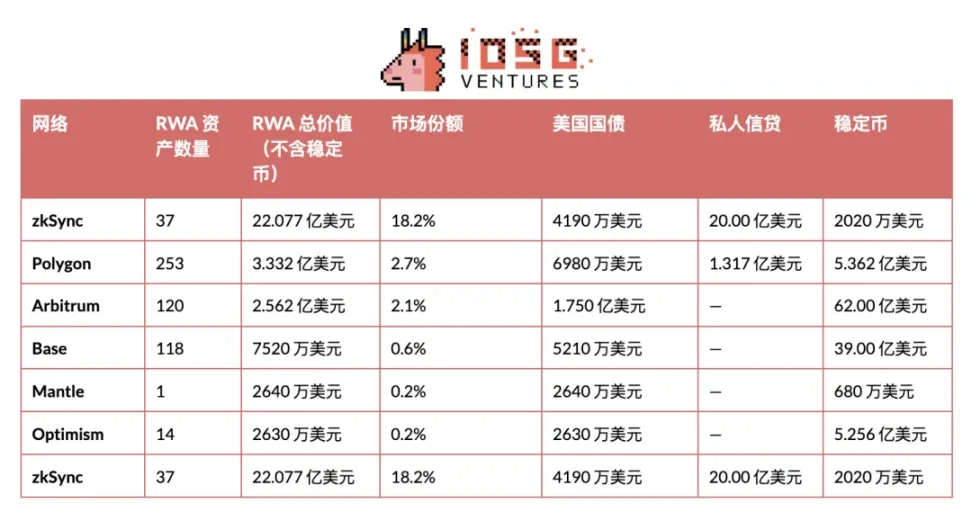

À noter que zkSync, porté uniquement par le projet Tradable, arrive en deuxième position, tandis que Stellar occupe la troisième place grâce exclusivement au fonds BENJI de Franklin Templeton (455,9 millions de dollars). Bien que ces deux blockchains affichent des chiffres impressionnants, leurs lacunes structurelles sont évidentes : manque de diversité des actifs et dépendance excessive à un seul projet.

Composition de BENJI, capture d'écran issue de RWA.xyz

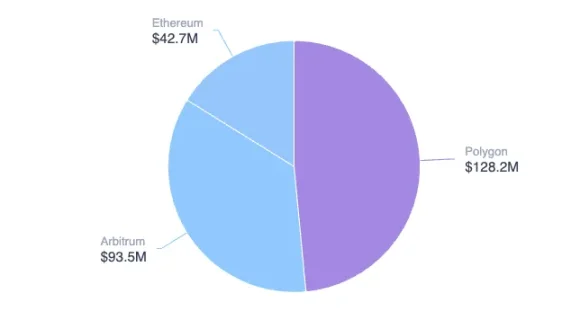

Comme illustré par zkSync et Stellar, la plupart des réseaux L2 font face au même défi d’écologie peu diversifiée — leur capitalisation RWA repose fortement sur 1 à 2 projets clés. Par exemple, sur Arbitrum : sur une capitalisation totale de 256 millions de dollars, BENJI représente 111,9 millions (43,7 %) et Spiko 93,5 millions (36,5 %), les deux combinés monopolisant plus de 80 % ; Polygon présente une configuration similaire, avec ses principales valeurs provenant de Spiko et Mercado Bitcoin.

Composition de Spiko, capture d'écran issue de RWA.xyz

En élargissant le champ à l’ensemble des réseaux L2, on observe une forte disparité dans la valeur et la part de marché des RWA (voir tableau ci-dessous). Hormis zkSync, seuls Polygon et Arbitrum ont atteint une échelle significative, les autres L2 en sont encore à un stade précoce. Le succès de Polygon et Arbitrum repose largement sur un seul moteur : Spiko, qui contribue environ un tiers de la valeur RWA totale sur chacun de ces deux réseaux.

RWA.xyz, IOSG

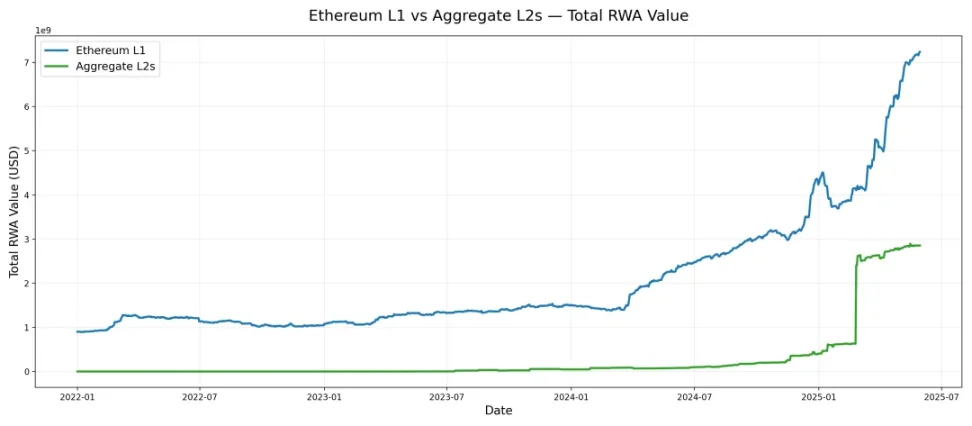

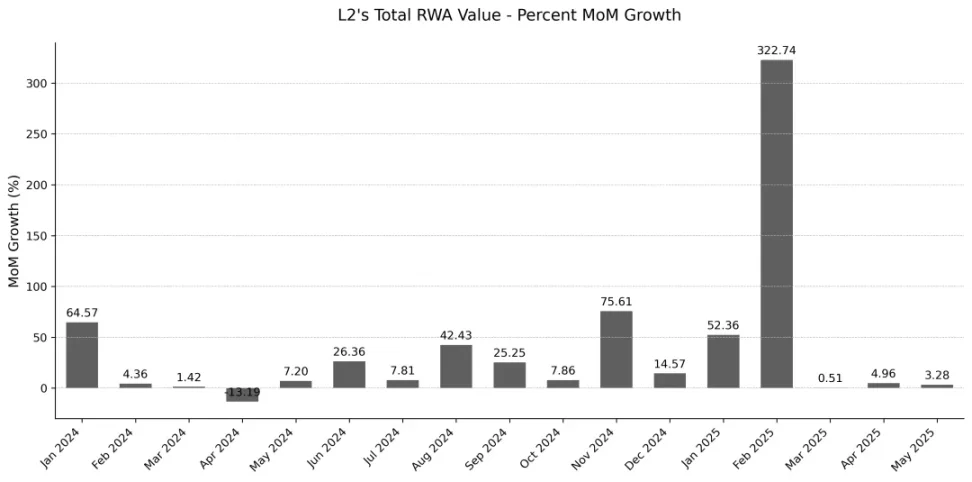

En observant l’évolution de la capitalisation RWA globale des réseaux L2, leur cycle de croissance ne coïncide pas exactement avec celui de la couche L1 : ils n’ont pas démarré leur croissance simultanément au milieu de 2024. L’intégration de Tradable sur zkSync a apporté une augmentation de 2 milliards de dollars. Mais même sans cet effet, la tendance haussière des L2 est confirmée — depuis septembre 2024, les réseaux L2 maintiennent constamment une croissance mensuelle à deux chiffres. Contrairement à la période précédente, où l’expansion des RWA était sporadique et faible. En résumé, la fin 2024 marque un tournant dans le développement des RWA sur L2 : l’entrée dans un cycle de croissance vigoureux.

RWA.xyz, IOSG

Etherealize : un nouvel moteur pour les RWA d’Ethereum

Force motrice clé de l’adoption des RWA sur Ethereum, la création d’Etherealize découle d’une compréhension profonde des goulots d’étranglement du secteur : lorsque les percées au niveau protocole ne se traduisent pas efficacement en applications concrètes, la participation institutionnelle stagne. Pour combler cet écart entre innovation technologique et déploiement réel, Etherealize développe des outils sur mesure, construit des réseaux stratégiques et participe activement à l’élaboration des politiques.

Actuellement, Etherealize promeut la diffusion et l’utilisation des RWA sur Ethereum principalement par l’éducation du marché, la diffusion de contenus et des tableaux de bord de données. D’une part, l’équipe rédige et publie de nombreux articles approfondis sur Etherealize et l’écosystème Ethereum, participe à des podcasts populaires et à des interviews dans les médias traditionnels et crypto, amplifiant ainsi son influence par le dialogue avec les leaders d’opinion. D’autre part, Etherealize entretient un dialogue actif avec les régulateurs, organisant régulièrement des séminaires et discussions sur la conformité et la régulation des actifs numériques, proposant continuellement des solutions constructives pour normaliser le processus RWA.

Récemment, Vivek Raman, fondateur d’Etherealize, a été invité à témoigner devant la Commission des services financiers de la Chambre des représentants sur le thème « Innovation américaine et avenir des actifs numériques », renforçant ainsi le rôle central d’Etherealize dans le dialogue réglementaire.

Pour l’instant, Etherealize n’a lancé qu’un tableau de bord de données à des fins pédagogiques et promotionnelles, mais l’équipe indique dans sa feuille de route le développement d’un SDK destiné aux institutions, et recrute actuellement des ingénieurs fondateurs. L’évolution future d’Etherealize dans le domaine des produits RWA mérite une attention soutenue.

Selon la feuille de route, le point central du deuxième trimestre 2025 sera le lancement d’un SDK de niveau institutionnel, intégrant des interfaces d’hébergement, des procédures de conformité et des modules d’optimisation des frais de gaz, aidant ainsi les banques et sociétés de gestion à mettre en place des processus d’émission sécurisés et auditables, abaissant considérablement le seuil d’entrée pour les institutions financières traditionnelles dans les RWA sur Ethereum.

Sur cette base, un projet pilote de portefeuille d’entreprise basé sur Noir sera lancé au troisième trimestre, assurant une protection de la vie privée au niveau entreprise, répondant aux exigences de confidentialité des transactions RWA via un mécanisme de « confidentialité par défaut ».

Le quatrième trimestre élargira la vision au marché international : l’équipe prévoit de collaborer avec le Digital Port de Singapour et l’association Crypto Valley en Suisse, adaptant localement les fonctionnalités produits et les conformités aux réglementations et besoins du marché en Asie-Pacifique et en Europe.

Par ailleurs, afin de réduire les frictions entre différents réseaux Layer-2, l’équipe pilotera la standardisation des Rollups et développera une interface transversale unifiée, permettant la libre circulation des actifs, intégrant ainsi les RWA sous l’écosystème Ethereum et améliorant l’interopérabilité.

Enfin, pour combler l’écart entre les institutions financières traditionnelles et la technologie blockchain, l’équipe maintiendra un modèle de support 24×7, offrant un service professionnel complet de bout en bout, de la préparation des documents juridiques au déploiement des contrats intelligents.

La moat stratégique des RWA sur Ethereum

Avantage de premier entrant

Le processus décisionnel des institutions financières traditionnelles diffère de celui de la DeFi : l’examen réglementaire, les tests pilotes et les preuves de concept (PoC) allongent considérablement les délais de déploiement. Au départ, les institutions adoptent généralement une stratégie prudente, ne lançant l’expansion qu’après validation des résultats pilotes. Même le projet leader BUIDL sur Ethereum, malgré sa position dominante, a mis près d’un an d’accumulation avant d’entrer en phase de croissance explosive. L’avantage clé d’Ethereum réside dans sa position pionnière — ayant mené dès avant la vague RWA des collaborations expérimentales avec plusieurs grandes institutions financières.

Profondeur écologique

Au-delà des partenariats institutionnels, la maturité d’un écosystème RWA nécessite un long processus d’accumulation. Ethereum maintient sa position de leader :

-

Largeur : couverture diversifiée d’émetteurs d’actifs et d’architectures protocoles

-

Profondeur : plusieurs projets dépassent le milliard de dollars de capitalisation, créant un effet d’échelle

La convergence entre finance traditionnelle et DeFi s’approfondit continuellement. La majorité des projets RWA choisissent d’abord de se déployer sur le réseau principal Ethereum, utilisant directement les protocoles matures de prêt décentralisé, de liquidité et de dérivés, améliorant ainsi l’efficacité du capital. Des cas récents incluent l’adoption de BUIDL par Ethena comme réserve à 90 % pour son stablecoin USDtb. La politique du projet de loi GENIUS, obligeant les réserves des stablecoins à être orientées vers les obligations d’État américaines, favorise l’intégration des obligations américaines, des produits d’obligations sur chaîne et des protocoles de stablecoins. Parallèlement, les principaux protocoles DeFi intègrent progressivement BUIDL dans leurs systèmes de collatéraux principaux.

Ethereum conserve un avantage en liquidité RWA : nombre d’adresses actives, variété de jetons et profondeur de liquidité sont tous en tête. Bien que les mécanismes de coopération entre les L2 présentent encore des incertitudes, ils restent la voie principale de scalabilité.

Sécurité

La sécurité est la pierre angulaire de l’écosystème RWA, et la maturité des contrats intelligents est cruciale. Avec des logiques de projet RWA de plus en plus complexes, les exigences en matière de contrats intelligents augmentent. En mai 2025, l’attaque du protocole Cetus sur la chaîne Sui (perte de 223 millions de dollars) a exposé les risques fatals liés à la manipulation des oracles et aux failles de contrat. Bien que 162 millions aient été récupérés via gel sur chaîne, ce mécanisme réactif met en lumière les limites du contrôle des risques. En comparaison, l’avantage central d’Ethereum réside dans son architecture plus décentralisée, son historique de fonctionnement fiable et son écosystème de développeurs florissant.

Évolution technologique

La feuille de route technologique d’Ethereum accélérera le développement des RWA. Premièrement, améliorer les performances de la L1 pour combler l’écart avec les blockchains hautes performances. Deuxièmement, promouvoir l’interopérabilité des L2 et se concentrer sur la couche applicative, ouvrant des canaux de connexion entre la finance traditionnelle et les RWA sur chaîne.

Par ailleurs, la feuille de route de confidentialité d’Ethereum, renforçant les normes de sécurité et les mécanismes de protection de la vie privée (comme intégrer des outils de confidentialité aux portefeuilles principaux, simplifier les processus de transaction anti-censure, etc.), fournira une protection aux transactions RWA, construisant un système de confidentialité conforme aux exigences institutionnelles.

Le Genius Act : un double tranchant réglementaire

Le nouveau cadre réglementaire des stablecoins, tout en renforçant le contrôle centralisé, injecte également une certaine certitude réglementaire dans le marché. Actuellement, l'article 4(6) du Genius Act n'autorise pas explicitement les émetteurs de stablecoins à verser des intérêts aux détenteurs, bien que le marché puisse générer des solutions alternatives, cette question reste incertaine. En outre, le Genius Act exige que les réserves des stablecoins soient composées à 1:1 de dollars ou d'actifs sûrs hautement liquides tels que les obligations d'État américaines.

Les réserves du stablecoin USDC sont déjà presque entièrement constituées d'obligations d'État américaines, conformes aux nouvelles règles. En revanche, d'autres émetteurs majeurs doivent entièrement restructurer leurs réserves, faute de quoi ils risquent d'être contraints de quitter le marché américain. Cette mesure affectera directement les conceptions spécifiques telles que les stablecoins algorithmiques ou delta neutres.

En ancrant la collatéralisation au crédit souverain américain, les autorités réglementaires acquièrent une capacité d'intervention accrue (et stimulent simultanément la demande d'obligations d'État), mais les failles dans la législation pourraient engendrer de nouveaux risques systémiques — rappelant ainsi les leçons historiques du Commodity Futures Modernization Act (CFMA) de 2000.

Un aspect positif est que les limites de conformité clairement définies par la loi pourraient accélérer l'entrée des institutions : la certitude réglementaire tant recherchée par les banques et sociétés de gestion est enfin satisfaite. De plus en plus grandes entreprises et institutions obtiendront l'autorisation d'émettre des stablecoins. Par exemple, plusieurs grandes banques américaines discutent actuellement d'un stablecoin cryptographique conjoint (joint crypto stablecoin), ou Meta envisage à nouveau de relancer un nouveau projet de stablecoin.

La résilience d’Ethereum : un écosystème diversifié

La résilience de l’écosystème stablecoin d’Ethereum provient de sa diversité. Depuis début 2025, la capitalisation de plusieurs émetteurs de stablecoins a augmenté significativement, et de nombreux nouveaux projets sont apparus, avec des dimensions variées : structures de garantie multiples, stratégies de rendement et modèles de gouvernance riches. L'exigence imposée par le Genius Act d'une réserve 1:1 en obligations d'État exerce une pression de conformité sur la majorité des projets, les forçant à choisir : adapter leur structure de réserve ou temporairement se retirer du marché américain.

Grâce à sa diversité, l’écosystème Ethereum se distingue des blockchains dominées par quelques rares projets de stablecoins/RWA — ce qui réduit le risque d’homogénéisation généralisée après adoption réglementaire. Cette structure multiple forme un mécanisme naturel d’isolement des risques : même si certains stablecoins ajustent leurs stratégies pour respecter la conformité, d’autres continueront d’innover et de préserver le noyau décentralisé, sans devenir complètement une extension du système d’obligations américaines. Toutefois, l’évolution future dépendra aussi de la position stratégique de la Fondation Ethereum et d’Etherealize.

Conclusion

L’écosystème RWA d’Ethereum a connu une croissance explosive ces derniers mois. Parmi eux, BUIDL est la force motrice la plus puissante du développement récent des RWA, tandis que de nombreux projets liés aux obligations affichent également une forte dynamique de croissance. Derrière cette expansion d’échelle, une tendance à l’intégration entre les projets obligataires et l’écosystème existant de DeFi et RWA sur Ethereum devient de plus en plus visible, par exemple l’utilisation de BUIDL comme collatéral pour des protocoles de prêt ou de stablecoins.

Ethereum conserve un avantage marqué dans le domaine des RWA. Que ce soit par son avantage temporel de pionnier, sa sécurité, sa profondeur écologique, sa feuille de route technologique ambitieuse, la course en tête de BUIDL, la diversité des L2 ou l’implication profonde d’Etherealize, ces facteurs constituent ensemble une barrière centrale d’Ethereum dans la vague de tokenisation de la finance traditionnelle.

Avec la mise en œuvre du Genius Act, le crédit dollar s’intègre de plus en plus rapidement au monde on-chain. Cela apporte non seulement un afflux de capitaux plus important, créant davantage d’opportunités de rendement et de croissance, mais pose aussi un défi : cela rend le socle du système financier Ethereum plus dépendant de la monnaie fiduciaire (le dollar), introduisant ainsi un risque de crédit fiduciaire et faisant potentiellement du système de règlement on-chain une extension de l’hégémonie du dollar ; le monde on-chain n’est plus un système financier parallèle indépendant. Dans ce contexte de croissance explosive, des inquiétudes latentes subsistent, centrées sur la réflexion d’Ethereum sur sa propre position — à savoir, s’il souhaite soutenir ou non un lien étroit avec le système dollar.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News