Acheter des cryptomonnaies, nouveau code secret de la richesse pour les sociétés cotées aux États-Unis

TechFlow SélectionTechFlow Sélection

Acheter des cryptomonnaies, nouveau code secret de la richesse pour les sociétés cotées aux États-Unis

Sur la route de l'imitation, les nouveaux venus se pressent.

Rédaction : TechFlow

Le 27 mai, une petite action méconnue a déclenché une vague géante dans la salle de trading du Nasdaq.

SharpLink Gaming (SBET), une petite entreprise de jeux d'argent d'une valeur boursière de seulement 10 millions de dollars, a annoncé l'achat d'environ 163 000 ethers (ETH) via un investissement privé de 425 millions de dollars.

Dès l'annonce, l'action SharpLink a décollé comme une fusée, avec une hausse dépassant temporairement 500 %.

Acheter des cryptomonnaies pourrait bien devenir le nouveau code secret de richesse pour faire grimper les cours des entreprises cotées au Nasdaq.

L'origine de cette histoire remonte naturellement à MicroStrategy (Stratégie, anciennement MicroStrategy, ticker MSTR), l'entreprise pionnière qui, dès 2020, a parié audacieusement sur le bitcoin.

En cinq ans, elle s'est transformée d'une société technologique ordinaire en « pionnière de l'investissement dans le bitcoin ». En 2020, l'action MicroStrategy valait une dizaine de dollars ; en 2025, elle atteint 370 dollars, avec une capitalisation boursière dépassant 100 milliards de dollars.

L’achat de cryptomonnaies n’a pas seulement gonflé le bilan de MicroStrategy, mais en a fait aussi la chouchoute des marchés financiers.

En 2025, ce phénomène ne fait que s’intensifier.

Des sociétés technologiques aux géants de la distribution, en passant par de petites entreprises de jeux, les sociétés cotées aux États-Unis utilisent désormais les cryptomonnaies comme moteur pour revaloriser leur capitalisation.

Quel est donc le secret de ce code magique permettant d’augmenter sa valorisation grâce à l’achat de cryptos ?

MicroStrategy, manuel scolaire du modèle intégrant crypto et actions

Tout commence avec MicroStrategy.

Cette société de logiciels d'entreprise a lancé dès 2020 la tendance des sociétés cotées achetant des cryptomonnaies. Son PDG, Michael Saylor, affirmait alors que le bitcoin était un « actif de préservation de valeur plus fiable que le dollar ».

La conviction est impressionnante, mais ce qui a vraiment fait la différence, c’est sa stratégie sur les marchés financiers.

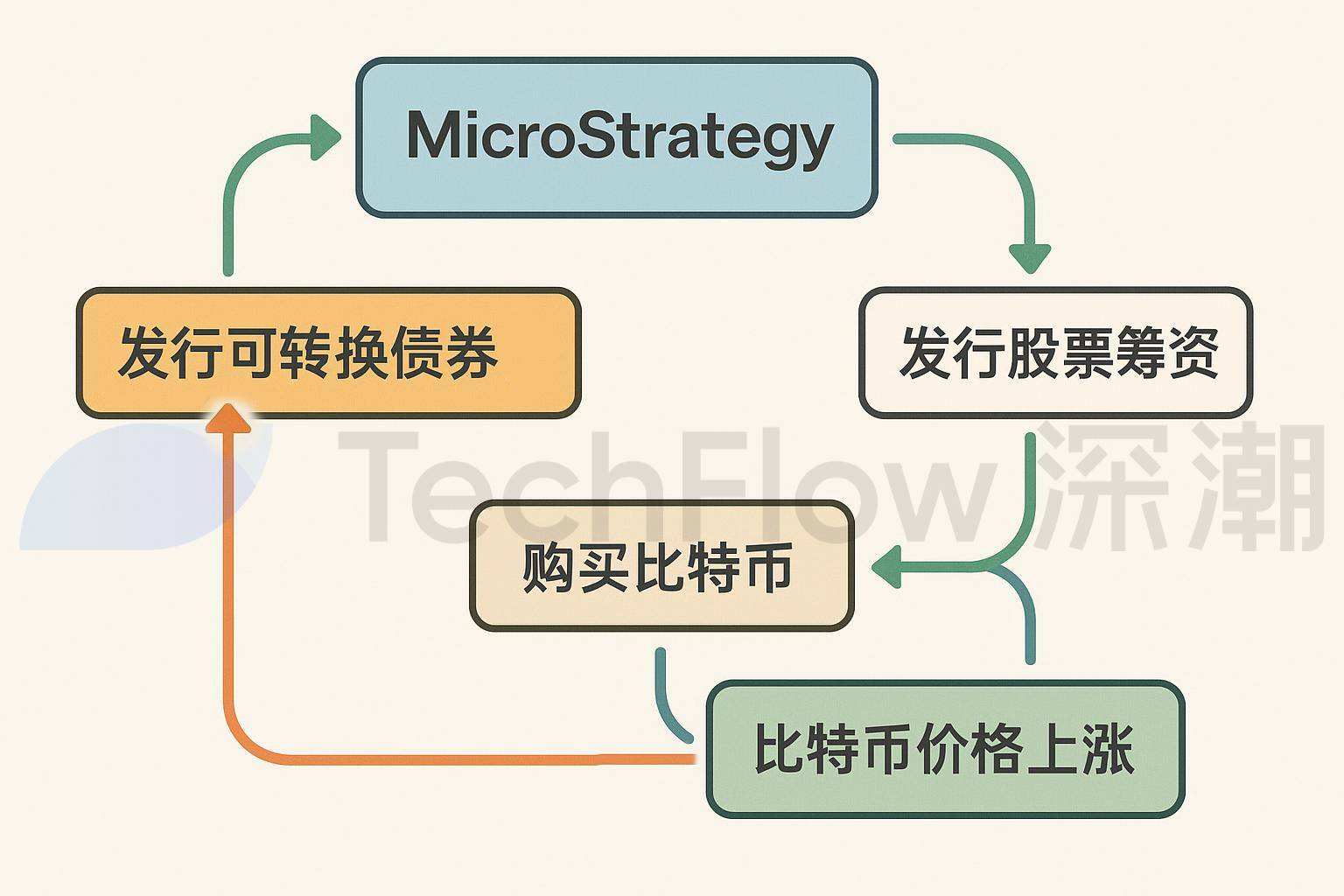

Le modèle de MicroStrategy peut être résumé par la combinaison « obligations convertibles + bitcoin » :

Premièrement, l’entreprise lève des fonds en émettant des obligations convertibles à faible taux d’intérêt.

À partir de 2020, MicroStrategy a émis à plusieurs reprises ce type d’obligations, dont certains taux étaient proches de 0 %, bien en dessous de la moyenne du marché. Par exemple, en novembre 2024, elle a levé 2,6 milliards de dollars via des obligations convertibles, avec un coût de financement quasi nul.

Ces obligations permettent aux investisseurs de les convertir à l’avenir en actions de l’entreprise à un prix fixe, ce qui revient à leur offrir une option d’achat (call), tout en permettant à l’entreprise d’obtenir des liquidités à très bas coût.

Deuxièmement, MicroStrategy investit l’intégralité des fonds levés dans l’achat de bitcoins. Grâce à plusieurs levées successives, le bitcoin devient ainsi une composante centrale de son bilan comptable.

Enfin, MicroStrategy exploite l’effet de valorisation croissante généré par la hausse du prix du bitcoin pour lancer un effet « roue libre » auto-renforçant.

Lorsque le prix du bitcoin passe de 10 000 dollars en 2020 à 100 000 dollars en 2025, la valeur des actifs de l’entreprise augmente fortement, attirant davantage d’investisseurs vers ses actions. La hausse du cours de l’action permet ensuite à MicroStrategy d’émettre à nouveau des obligations ou des actions à une valorisation plus élevée, levant encore plus de fonds pour acheter davantage de bitcoins, créant ainsi un cycle de capital auto-amplifié.

Le cœur de ce modèle réside dans la combinaison entre un financement à bas coût et un actif à rendement élevé. Emprunter presque gratuitement via des obligations convertibles pour acheter du bitcoin, actif volatil mais à tendance haussière à long terme, puis amplifier la valorisation grâce à l’engouement du marché pour les cryptomonnaies.

Ce modèle a non seulement transformé la structure d’actifs de MicroStrategy, mais fournit également un exemple didactique pour d’autres entreprises cotées américaines.

SharpLink, l’objectif du montage n’est pas vraiment le shell

SharpLink Gaming (SBET) a affiné ce modèle, en remplaçant le bitcoin par l’Ethereum (ETH).

Mais derrière ce choix se cache une combinaison habile entre forces de l’écosystème crypto et marchés financiers traditionnels.

Son approche peut être résumée par le terme de « prise de contrôle via un shell », exploitant l’identité cotée de l’entreprise – le « shell » – et une narration crypto pour amplifier rapidement sa bulle de valorisation.

SharpLink était initialement une petite entreprise au bord de la délisting du Nasdaq, dont le cours était tombé sous 1 dollar, avec un fonds propres inférieur à 2,5 millions de dollars et une forte pression réglementaire.

Mais elle possédait un atout décisif : son statut de société cotée au Nasdaq.

Ce « shell » a attiré l’attention d’un géant du monde crypto : ConsenSys, dirigé par Joe Lubin, cofondateur d’Ethereum.

En mai 2025, ConsenSys, en collaboration avec plusieurs fonds de capital-risque du secteur crypto (comme ParaFi Capital et Pantera Capital), a mené l’acquisition de SharpLink via un placement privé (PIPE) de 425 millions de dollars.

Ils ont émis 69,1 millions de nouvelles actions (à 6,15 dollars pièce), obtenant ainsi plus de 90 % du contrôle de SharpLink, évitant ainsi les procédures complexes d’une introduction en bourse (IPO) ou d’un SPAC. Joe Lubin a été nommé président du conseil d’administration, et ConsenSys a clairement indiqué son intention de collaborer avec SharpLink autour d’une « stratégie de trésorerie en Ethereum ».

Certains parlent d’une version ETH de MicroStrategy, mais en réalité, le modèle est encore plus subtil.

L’objectif réel de cette transaction n’est pas d’améliorer l’activité de jeux de SharpLink, mais plutôt d’en faire une tête de pont pour le monde crypto sur les marchés financiers traditionnels.

ConsenSys prévoit d’utiliser ces 425 millions de dollars pour acheter environ 163 000 ETH, présentés comme une « version Ethereum de MicroStrategy », affirmant que l’ETH est un « actif de réserve numérique ».

Les marchés financiers adorent les histoires valorisantes. Cette narration attire non seulement des capitaux spéculatifs, mais offre aussi aux investisseurs institutionnels – qui ne peuvent pas directement détenir de l’ETH – un « proxy public sur l’ETH ».

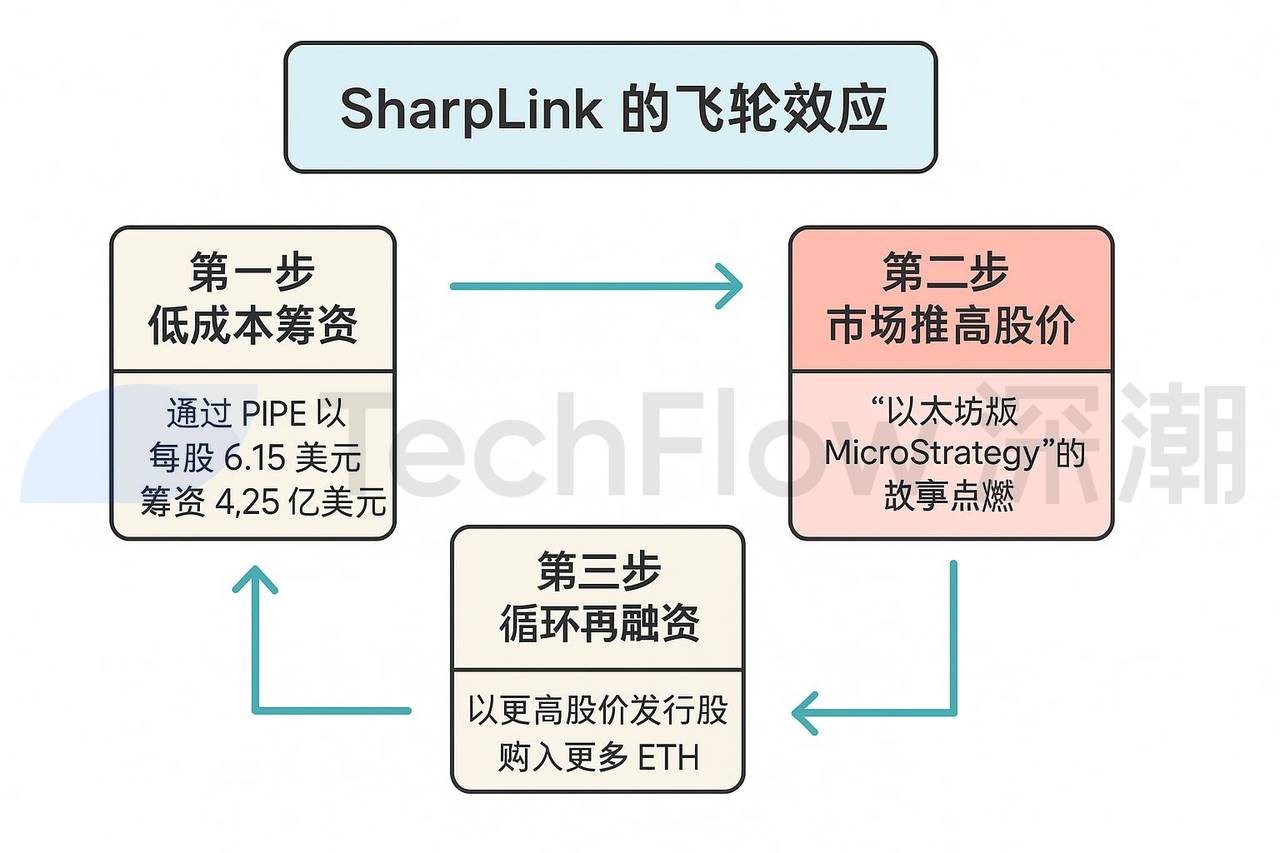

Acheter des cryptos n’est que la première étape. Le véritable « tour de magie » de SharpLink repose sur un effet roue libre qu’on peut décomposer en trois étapes cycliques :

Première étape : lever des fonds à faible coût.

SharpLink lève 425 millions de dollars via un PIPE à 6,15 dollars par action. Comparé à une IPO ou un SPAC, cette méthode évite les roadshows et processus réglementaires fastidieux, et réduit considérablement les coûts.

Deuxième étape : l’enthousiasme du marché fait grimper le cours.

Les investisseurs sont séduits par l’histoire de la « version Ethereum de MicroStrategy », entraînant une montée rapide du cours. L’engouement pour l’action SharpLink dépasse largement la valeur intrinsèque de ses actifs, poussant les investisseurs à payer un prix bien supérieur à la valeur nette de ses réserves en ETH. Ce « prime psychologique » fait exploser la capitalisation boursière de SharpLink.

SharpLink prévoit également de staker ces jetons ETH, en les bloquant sur le réseau Ethereum, générant ainsi un rendement annuel compris entre 3 % et 5 %.

Troisième étape : refinancement cyclique. En émettant de nouvelles actions à un cours plus élevé, SharpLink peut théoriquement lever davantage de fonds pour acheter plus d’ETH, et ainsi de suite, faisant grossir sa valorisation comme une boule de neige.

Derrière ce « tour de magie financier », plane toutefois l’ombre d’une bulle.

L’activité principale de SharpLink – le marketing pour jeux d’argent – est quasiment ignorée. Le projet d’investissement de 425 millions de dollars dans l’ETH est totalement déconnecté de sa situation fondamentale. La flambée de son cours est surtout alimentée par la spéculation et la narration crypto.

La vérité est que les capitaux du monde crypto peuvent utiliser le modèle « prise de contrôle via un shell + achat de cryptos » pour exploiter les shells de petites ou moyennes sociétés cotées afin de gonfler rapidement des bulles de valorisation.

L’intention n’est pas vraiment liée à l’activité de l’entreprise. Si celle-ci a un lien, tant mieux ; sinon, cela importe peu.

Imiter ne fonctionne pas à tous les coups

La stratégie d’achat de cryptomonnaies semble être un « code secret de richesse » pour les sociétés cotées aux États-Unis, mais elle n’est pas infaillible.

Le chemin de l’imitation est encombré de suiveurs.

Le 28 mai, GameStop, ce géant de la distribution de jeux autrefois célèbre pour sa bataille entre petits porteurs et Wall Street, a annoncé l’achat de 4 710 bitcoins pour 512,6 millions de dollars, tentant de reproduire le succès de MicroStrategy. Mais la réaction du marché a été froide : après l’annonce, l’action GameStop a chuté de 10,9 %, les investisseurs n’étant pas convaincus.

Le 15 mai, Addentax Group Corp (ticker ATXG, nom chinois : Yingxi Group), une entreprise chinoise de textile et habillement, a annoncé son intention d’acheter 8 000 bitcoins et des jetons TRUMP de Donald Trump via l’émission d’actions ordinaires. Seulement en comptant le prix actuel du bitcoin à 108 000 dollars, ce coût d’achat dépasserait déjà 800 millions de dollars.

Pour comparaison, la capitalisation boursière totale de l’entreprise est d’environ 4,5 millions de dollars. Autrement dit, son coût théorique d’achat excède plus de 100 fois sa propre capitalisation boursière.

Presque simultanément, une autre société cotée américaine d’origine chinoise, Jiuzi Holdings (ticker JZXN, nom chinois : Jiu Zi Holding), a rejoint cette frénésie d’achat de cryptos.

Elle a annoncé son intention d’acheter 1 000 bitcoins dans l’année à venir, pour un coût supérieur à 100 millions de dollars.

Les données publiques indiquent que Jiuzi Holdings est une entreprise chinoise spécialisée dans la vente au détail de véhicules électriques, fondée en 2019, dont les magasins sont principalement implantés dans les villes de troisième et quatrième rang en Chine.

Or, sa capitalisation boursière au Nasdaq est d’environ 50 millions de dollars seulement.

Oui, le cours monte, mais la cohérence entre la capitalisation boursière et le coût d’achat des cryptos est cruciale.

Pour de nombreux nouveaux arrivants, si le prix du bitcoin baisse, ou s’ils achètent effectivement, leurs bilans seront soumis à une pression énorme.

La stratégie d’achat de cryptos n’est pas un code universel de richesse. Les paris excessifs sur l’achat de cryptos sans soutien fondamental ni trop d’effet de levier pourraient bien mener droit à l’éclatement de la bulle.

Une autre forme d’expansion

Malgré les risques élevés, la frénésie d’achat de cryptos pourrait devenir une nouvelle norme.

En 2025, les pressions inflationnistes mondiales et les anticipations de dépréciation du dollar persistent. De plus en plus d’entreprises commencent à voir le bitcoin et l’Ethereum comme des « actifs anti-inflation ». La société japonaise Metaplanet a déjà accru sa valorisation via une stratégie de trésorerie en bitcoin, et de nombreuses autres entreprises cotées américaines accélèrent sur la voie empruntée par MicroStrategy.

Dans ce contexte général, les cryptomonnaies apparaissent de plus en plus souvent dans les sphères politiques et économiques mondiales.

S’agit-il là de cette forme d’« expansion » dont les adeptes du crypto parlent si souvent ?

En analysant les tendances actuelles, deux chemins principaux semblent émerger pour l’intégration des cryptomonnaies dans le courant dominant : la montée en puissance des stablecoins et l’intégration des réserves cryptos dans les bilans des entreprises.

Superficiellement, les stablecoins fournissent au marché crypto un médium stable pour les paiements, l’épargne et les virements, réduisant la volatilité et favorisant une adoption plus large des cryptomonnaies. Mais en réalité, ils prolongent l’hégémonie du dollar.

Prenons USDC comme exemple : son émetteur, Circle, entretient des liens étroits avec le gouvernement américain et détient de nombreux bons du Trésor comme actifs de réserve. Cela renforce non seulement la position du dollar comme monnaie de réserve mondiale, mais étend aussi l’influence du système financier américain dans l’ensemble du marché crypto via la circulation des stablecoins.

L’autre voie d’expansion est précisément celle décrite ci-dessus : les entreprises cotées achetant des cryptomonnaies.

Ces entreprises attirent des capitaux spéculatifs par une narration crypto, poussent leur cours à la hausse, mais en dehors des quelques leaders, on ignore encore dans quelle mesure les imitateurs parviendront à améliorer substantiellement la santé fondamentale de leurs activités principales.

Que ce soit les stablecoins ou l’intégration d’actifs crypto dans les bilans, les actifs numériques ressemblent davantage à des outils visant à perpétuer ou renforcer l’ordre financier existant.

Est-ce de l’exploitation ou de l’innovation financière ? C’est comme regarder les deux faces d’une même pièce, selon où vous êtes assis à la table.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News