Pourquoi y a-t-il autant de cartes de paiement dans ce cycle ?

TechFlow SélectionTechFlow Sélection

Pourquoi y a-t-il autant de cartes de paiement dans ce cycle ?

En tant que besoin fondamental dans l'écosystème de la cryptomonnaie, les cartes de paiement deviennent un vecteur de consommation pour la communauté crypto.

Rédaction : Pzai, Foresight News

Avec le développement fulgurant du marché des actifs cryptographiques, nous entrons dans une ère de la « grande carte de paiement », où chaque protocole semble vouloir à tout prix lancer sa propre carte cryptographique afin de maximiser chaque moment de présence de l'utilisateur au sein du protocole. Derrière cet éventail vertigineux de choix se trouvent d'innombrables prestataires de paiement qui bâtissent des ponts entre les systèmes de paiement traditionnels et cryptographiques. En outre, la diversité des types d'actifs et des options de rendement offertes par l'environnement blockchain fournit un soutien substantiel à la croissance des cartes de paiement. Pourquoi tant de cartes de paiement durant ce cycle ? Cet article vous propose une analyse approfondie sous plusieurs angles.

Analyse simplifiée du modèle opérationnel

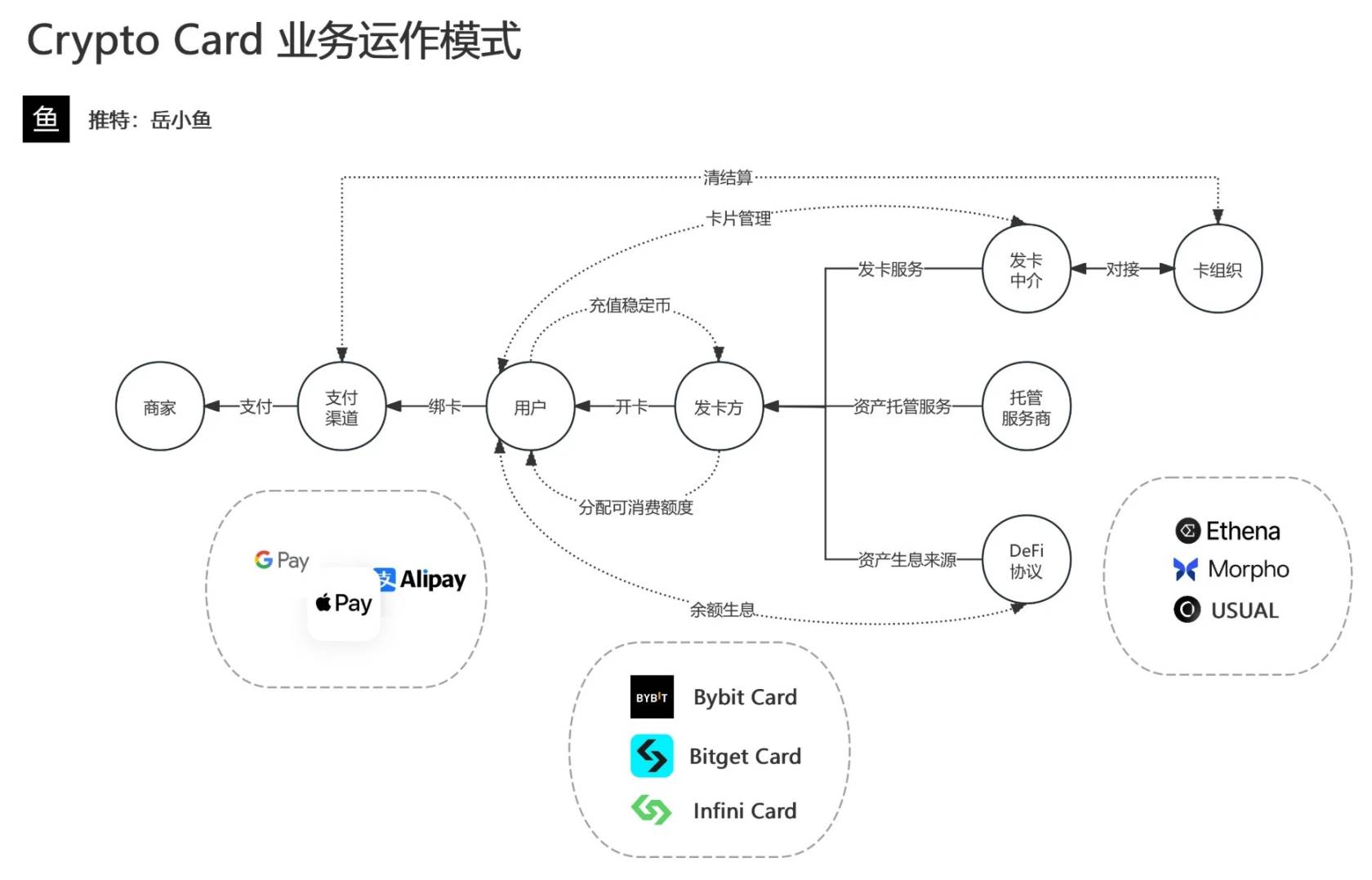

La carte de paiement cryptographique constitue essentiellement un pont reliant l'écosystème des cryptomonnaies aux réseaux de paiement traditionnels. Ce système implique plusieurs acteurs : l'utilisateur, l'émetteur de la carte, le fournisseur de services de garde, les canaux de paiement, les commerçants et les réseaux de cartes (comme Visa ou Mastercard). L'utilisateur demande d'abord une carte de paiement cryptographique à l'émetteur, qui, via un intermédiaire, s'interconnecte aux réseaux de cartes telles que Visa ou Mastercard pour finaliser l'émission de la carte. Parallèlement, le fournisseur de services de garde gère les actifs cryptographiques de l'utilisateur et peut investir une partie des fonds pour générer des revenus, créant ainsi une boucle fermée de gestion des fonds.

Lorsqu'un utilisateur effectue un achat avec une carte de paiement cryptographique, le système exécute automatiquement une conversion en temps réel de la cryptomonnaie en monnaie fiduciaire. Le processus est le suivant : l'utilisateur paie chez un commerçant, la demande de paiement est traitée via le canal de paiement, le système déduit de l'actif en cryptomonnaie équivalent sur le compte de garde de l'utilisateur, convertit cette somme en monnaie fiduciaire, puis finalise le paiement au commerçant. Pour le commerçant, ce processus est identique à un paiement classique par carte bancaire, tandis que l'utilisateur atteint son objectif d'utiliser directement ses actifs numériques pour ses dépenses courantes.

Les produits actuels de cartes de paiement cryptographique intègrent largement les principaux moyens de paiement, notamment Google Pay, Apple Pay et Alipay, ce qui améliore considérablement leur commodité. Les produits phares du marché incluent la Crypto.com Visa Card, la Binance Card, la Bybit Card et la Bitget Card, généralement lancés par de grandes bourses de cryptomonnaies. Sur le plan technologique, certains émetteurs intègrent également des protocoles DeFi tels qu'Ethena, Morpho ou USUAL, offrant ainsi des services supplémentaires de valorisation des actifs, et construisant un écosystème financier complet allant du paiement à la gestion patrimoniale.

Source de l'image : X : Yue Xiaoyu

Un moteur de croissance : une demande en pleine effervescence

Selon un rapport de The Brainy Insights, le marché mondial des cartes de crédit cryptographiques valait 25 milliards de dollars en 2023, et devrait dépasser 400 milliards de dollars d'ici 2033. L'afflux massif des différents protocoles vers le secteur des cartes de paiement reflète une lutte concurrentielle pour la croissance. Bien que la marge bénéficiaire directe générée par les cartes soit relativement faible pour les protocoles, cette activité revêt une valeur stratégique élevée en matière d'acquisition d'utilisateurs, de construction d'écosystème et de captation de liquidités. C'est pourquoi les bourses, sociétés de gestion d'actifs et projets Web3 continuent d'y investir : elles y voient un levier puissant pour attirer davantage d'utilisateurs, accélérer la croissance de leurs activités et étendre leur écosystème.

Dans l'univers de la crypto, la demande fondamentale liée au paiement a donné naissance à de nombreux produits PayFi. Toutefois, une enquête menée par Bitget Wallet montre que, malgré les avantages uniques des paiements cryptographiques – rapidité (46 % des utilisateurs), coûts transfrontaliers réduits (37 % sensibles aux frais bas) et autonomie financière (32 % recherchant la décentralisation) –, leur adoption réelle reste nettement inférieure à celle des systèmes de paiement traditionnels. Aujourd'hui, le marché des paiements traditionnels s'élève à plusieurs milliers de milliards de dollars, couvrant la quasi-totalité des transactions quotidiennes, alors que les paiements cryptographiques ne représentent qu'une part minuscule, concentrés principalement sur les virements internationaux et les échanges d'actifs numériques.

Les raisons principales derrière la préférence des utilisateurs pour les moyens de paiement traditionnels sont les suivantes :

-

Confiance et sécurité : les utilisateurs de cryptomonnaies redoutent les risques de sécurité (attaques de hackers, fraudes), tandis que les paiements traditionnels s'appuient sur un système bancaire mature, des protections juridiques et des mécanismes de résolution de litiges, réduisant ainsi significativement les risques transactionnels.

-

Stabilité et commodité : la volatilité des prix rend difficile l'utilisation des cryptomonnaies comme moyen de transaction stable, contrairement aux monnaies fiduciaires stables, plus adaptées à la consommation quotidienne. En outre, l'accès limité des commerçants aux solutions de paiement cryptographiques limite leur utilité pratique, alors que les paiements traditionnels bénéficient d'une couverture fluide grâce aux terminaux POS et aux intégrations en ligne.

-

Habitudes d'utilisation : les outils de paiement traditionnels sont simples d'utilisation et les utilisateurs y sont habitués depuis longtemps, tandis que la complexité technique et l'interface des portefeuilles cryptographiques constituent un obstacle à l'adoption massive.

C’est précisément là que la carte de paiement joue un rôle central : en tant que pont entre les actifs cryptographiques et l’écosystème des paiements traditionnels, elle permet d’utiliser instantanément les actifs numériques via les réseaux de règlement existants, en les convertissant en monnaie fiduciaire lors de la transaction. Elle étend ainsi l’utilité des actifs on-chain aux scénarios de paiement réels, tout en réduisant les coûts des canaux transfrontaliers et les risques liés à la volatilité des prix.

Arbitrage réglementaire : éviter les risques hors chaîne et réduire les coûts

Sur le plan géographique, les prestataires de règlement doivent concilier la conformité à la fois avec les cryptomonnaies et les monnaies fiduciaires, ce qui explique leur concentration accrue en Europe. Selon une étude d’Adan.eu, le taux d’adoption des cryptomonnaies en Europe avoisine en moyenne les 10 %, particulièrement élevé parmi les jeunes et dans les zones dynamiques en matière de fintech. La préférence des consommateurs pour des modes de paiement flexibles, combinée à l’expansion de l’écosystème des stablecoins, fait des cartes de paiement cryptographiques un pont clé entre la finance traditionnelle et le monde Web3.

En outre, grâce à la forte circulation transfrontalière du dollar américain et de l’euro, et au fait que les cartes de paiement impliquent souvent des stablecoins, ces cartes peuvent offrir des services financiers plus flexibles dans certains pays cherchant à éviter les risques systémiques bancaires. Du point de vue fiscal, le processus de conversion directe des actifs cryptographiques via la carte permet, dans une certaine mesure, d’éviter la taxation associée à certains échanges, ce qui constitue aussi un motif d’utilisation pour certains utilisateurs.

Toutefois, en l’absence de réglementation stricte côté règlement et sur la chaîne, ces zones grises attirent de nombreux prestataires de paiement, entraînant des risques potentiels de blanchiment d’argent et d’évasion réglementaire. Néanmoins, les États-Unis et l’Europe renforcent rapidement leurs cadres législatifs (par exemple, le MiCA européen exige que les entreprises concernées obtiennent une licence dans un État membre pour continuer à offrir leurs services, sous certaines restrictions). Ce type de modèle ne sera donc plus viable à long terme.

Modèle économique : connecter les entrées d’actifs on-chain et off-chain

Côté règlement, les cartes de paiement cryptographiques adoptent des formes variées, la forme la plus courante étant celle de cartes de crédit ou prépayées liées à des stablecoins et à un plafond de dépenses. Le modèle de carte de débit, plus complexe en termes de gestion des fonds et de contrôle des risques, n’est mis en œuvre que par quelques rares cartes. Lorsque l’utilisateur souhaite utiliser la carte, il doit d’abord créditer son compte en stablecoins, augmentant ainsi son plafond de dépenses. Dans cette chaîne de flux financiers, la conversion entre cryptomonnaie et montant fiduciaire génère des revenus pour l’émetteur via des écarts de change et des frais de traitement. Généralement, l’émetteur prélève entre 0,5 % et 1 % de frais lors de la conversion cryptomonnaie-fiduciaire, faisant des frais de recharge une source importante de revenus pour l’activité de carte de paiement.

Sur la chaîne, certaines cartes de paiement intègrent des protocoles DeFi afin d’injecter les fonds inactifs sur la carte dans des mécanismes générant des rendements. Par exemple, en s’intégrant à des protocoles DeFi comme Morpho, Infini peut déployer automatiquement les soldes stables non dépensés par les utilisateurs dans des protocoles rémunérateurs, leur permettant ainsi de générer des revenus on-chain même pendant leurs achats. Dans ce modèle, l’émetteur perçoit non seulement des commissions issues des canaux de paiement traditionnels, mais partage aussi une partie des revenus générés par le DeFi, créant ainsi un double modèle de profit. Par ailleurs, l’utilisateur bénéficie non seulement de la commodité du paiement, mais aussi de services de valorisation des actifs impossibles à obtenir avec une carte bancaire classique.

De ce point de vue, le modèle économique des cartes de paiement cryptographiques repose principalement sur deux composantes :

-

Taxe on-chain : revenus d'intérêts sur les actifs de réserve / revenus de produit

Les émetteurs de stablecoins génèrent des intérêts en détenant des actifs de réserve (comme des obligations américaines). Au premier trimestre 2025, Coinbase a dégagé environ 197 millions de dollars de revenus liés à ses stablecoins, avec un taux annuel typique compris entre 2 % et 5 %. Avant l'avènement des cartes de paiement on-chain, les utilisateurs n'avaient pas accès à ces opportunités de rendement via des outils de paiement. L'intégration des protocoles on-chain a permis de lever cette barrière, offrant aux émetteurs de cartes cryptographiques une nouvelle stratégie : innover dans les canaux de captation de liquidités, réduire le coût d'entrée des fonds et se transformer en gestionnaires d'actifs alternatifs. À l'avenir, avec une capitalisation suffisante en TVL, les émetteurs pourront innover davantage sur les types d'actifs et les paradigmes d'investissement, créant encore plus de valeur ajoutée pour les utilisateurs.

-

Taxe off-chain : partage des frais entre opérateur de carte de paiement et émetteur

Lorsqu’un utilisateur paie avec des USDC via un réseau de cartes (comme Visa), Visa prélève généralement des frais d’échange de 1,5 % à 3 % sur le montant de la transaction, frais assumés par l’utilisateur. L’émetteur peut également ajouter d’autres frais, tels que 2 % pour les transactions en devise étrangère ou les retraits ATM. La majeure partie de ces frais va aux acteurs du règlement, tandis que l’émetteur supporte principalement les coûts liés à la conversion cryptomonnaie-fiduciaire.

L’avenir des cartes de paiement : d’un simple outil à une porte d’entrée vers l’écosystème

Avec la progression rapide des technologies blockchain et des cryptomonnaies, la carte de paiement cryptographique n’est plus simplement un outil de paiement, mais devient progressivement une porte d’entrée cruciale vers l’écosystème cryptographique. Dans la vague de la « guerre de la liquidité on-chain », la carte de paiement n’est pas seulement un canal de consommation, mais aussi une tête de pont stratégique pour favoriser l’adoption massive de la technologie blockchain. Elle permet aux actifs on-chain d’entrer directement dans la consommation réelle, raccourcissant ainsi le chemin d’accès des utilisateurs au monde Web3. Par exemple :

-

Les utilisateurs du monde financier traditionnel doivent traverser des processus complexes pour transférer leurs fonds vers le marché cryptographique, alors que la carte de paiement cryptographique leur permet d’utiliser facilement leurs actifs numériques, réalisant ainsi un déblocage rapide off-chain.

-

Les bourses et plateformes DeFi encouragent la diffusion des cartes de paiement cryptographiques, non seulement pour augmenter le trafic, mais aussi pour intégrer étroitement cette activité aux opérations commerciales, en innovant sur les fonctions du protocole et en créant de nouveaux points de profit. Par exemple, chaque achat effectué avec la carte pourrait rapporter des points ou des récompenses en jetons, réutilisables pour des investissements on-chain, du minage DeFi ou d'autres services de l'écosystème, créant ainsi une boucle vertueuse entre l'utilisateur et la plateforme.

-

Les nouveaux utilisateurs peuvent d'abord commencer par utiliser une carte de paiement cryptographique pour consommer, puis progressivement intégrer l'écosystème on-chain. Cette méthode de guidage par la consommation pourrait devenir la stratégie dominante pour capter du trafic dans le monde Web3.

À l’avenir, la concurrence autour des cartes de paiement cryptographiques évoluera d’un simple outil de paiement vers une plateforme financière globale et écosystémique. Les projets devront innover technologiquement, renforcer leur conformité réglementaire et optimiser l’expérience utilisateur pour briser la malédiction de la courte durée de vie des cartes cryptographiques. La carte de paiement de demain ne sera plus seulement un outil de consommation, mais une plateforme financière intégrée combinant paiement, investissement, évaluation de crédit et incitations écosystémiques. Grâce à une intégration profonde avec les éléments Web3 tels que le DeFi, les NFT et la gouvernance on-chain, la carte de paiement deviendra l’entrée principale vers le monde décentralisé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News