Sur un marché sans récit principal, Alpha, en tant que réservoir de Binance, commence à obtenir des résultats dans la conquête de la liquidité du marché.

TechFlow SélectionTechFlow Sélection

Sur un marché sans récit principal, Alpha, en tant que réservoir de Binance, commence à obtenir des résultats dans la conquête de la liquidité du marché.

Un volume de transactions artificiellement gonflé risque fortement de chuter brutalement en cas de disparition de la stimulation externe.

Auteur : Kevin, chercheur chez Movemaker

Échec de Binance Alpha1.0 et changement stratégique vers Alpha2.0

En raison de son échec sur le portefeuille Binance, Binance Alpha1.0, conçu comme un pont reliant la liquidité on-chain, a échoué. Avant sa mise à niveau, le volume des transactions et le nombre d'utilisateurs avaient chuté à des niveaux historiquement bas : le volume total quotidien des transactions de tous les jetons sur Alpha était inférieur à 10 millions de dollars, avec moins de 10 000 transactions par jour, une différence énorme comparée au volume du marché de Binance. Non seulement il n’a pas attiré d’utilisateurs on-chain ni leur liquidité vers l’exchange, mais il a également eu un impact négatif sur le marketing.

C’est pourquoi Binance Alpha a été mis à jour en Binance Alpha2.0 fin mars. Contrairement à la version 1.0, accessible uniquement via le portefeuille Web3 de Binance, Alpha2.0 est directement intégré à l’application Binance, permettant aux utilisateurs d’acheter des jetons Alpha avec leurs fonds présents sur l’exchange.

L'incapacité à étendre l'échelle des utilisateurs du portefeuille signifie que la stratégie de Binance pour conquérir la liquidité on-chain via Binance Alpha ne fonctionne pas, empêchant ainsi d'attirer de la liquidité tout en renforçant l'attention sur BSC. Autrement dit, lorsque la croissance de Binance dans l'univers on-chain ne peut pas créer un cercle vertueux naturel, elle doit inverser la tendance : injecter rétroactivement le trafic interne de l’exchange dans Alpha afin qu’Alpha connaisse une transformation quantitative qui attire l’attention du marché, puis une transformation qualitative sous l’effet d’un effet de richesse suffisant, devenant ainsi une avant-garde pour attirer la liquidité on-chain et amplifier la visibilité de la chaîne BSC.

Période d’attente sans consensus clair : le creux d’Alpha2.0 avant le « coup de feu »

Cette hypothèse est raisonnable, mais pour qu’elle fonctionne, il faut une condition préalable majeure : dans un marché où la liquidité est insuffisante, offrir un consensus aux capitaux en attente afin de servir de détonateur pour attirer l’attention sur Binance Alpha2.0. Sans ce déclencheur, même après la mise à niveau vers 2.0, les données de fin mars à mi-avril montrent que ni la profondeur des ordres ni la promotion de l’effet de richesse n’ont pu susciter qu’une brève discussion sur le marché, durant moins d'une semaine, avant de retomber rapidement dans le silence, replongeant à nouveau dans un creux début avril.

Cela ne signifie pas pour autant un échec de la mise à jour d’Alpha2.0 ou une erreur stratégique. Pour augmenter l’échelle d’Alpha — c’est-à-dire le volume total des transactions —, hormis l’introduction de liquidité depuis les DEX, la seule autre option consiste à injecter la liquidité provenant directement de l’exchange Binance. La version 1.0 avait opté pour la première approche, car c’était une stratégie éprouvée par les exchanges secondaires, facilement adoptée par le marché. Par ailleurs, Binance, en tant que leader du marché, possédait une confiance absolue différente de celle des exchanges mineurs. Ces derniers considèrent l’intégration de liquidité on-chain comme fondamentale, leur permettant de réagir rapidement sur l’expérience utilisateur ou le marketing. En revanche, pour Binance, cette intégration relevait davantage de la préparation anticipée que d’une urgence critique. Ainsi, entre la mauvaise expérience du portefeuille Binance et le retournement brutal du marché au premier trimestre, Binance n’a pas pu s’ajuster rapidement, conduisant à l’effondrement prématuré d’Alpha1.0.

On peut donc dire que l’injection rétroactive de liquidité depuis l’exchange constitue la dernière carte de Binance, mais aussi sa mise à niveau la plus puissante. Toutefois, selon les données d’Alpha2.0 du 20 mars au 20 avril, la situation reste désastreuse. Pourquoi ? Car même si le canal d’injection de liquidité est désormais opérationnel, l’afflux massif de liquidités nécessite encore un signal, un « coup de feu ». Dans l’atmosphère actuelle de désespoir où toutes les narrations du marché cryptographique ont échoué, seul Bitcoin peut jouer ce rôle de starter.

Le signal Bitcoin déclenché, l’écosystème des transactions d’Alpha2.0 prend un nouveau départ

Le prix du Bitcoin est désormais étroitement lié à la trajectoire macroéconomique américaine. Pour que Bitcoin entame une nouvelle tendance, il a besoin du soutien d’une confiance macroéconomique. Dans notre précédent article, Bitcoin stagnait autour de 85 000 depuis une semaine, attendant précisément une confirmation de confiance macroéconomique. Ainsi, alors que le marché était plongé dans la peur causée par les douanes et la récession, il a été stimulé par de bonnes nouvelles : une période de 90 jours de calme douanier, une économie américaine solide et des progrès dans les négociations sino-américaines. Un court cycle de détente est apparu, où le risque d’une aggravation des droits de douane pouvait être temporairement ignoré, tout comme la fuite vers des actifs sûrs due à la récession. Pendant ces quelques dizaines de jours, les sources négatives étaient fortement contenues, fournissant à Bitcoin une confirmation de confiance suffisante. Le mouvement a commencé le 21 avril ; l’avance forte et rapide de l’Ethereum pendant trois jours montre que les gros capitaux prenaient de l’avance, marquant l’entrée dans la deuxième phase.

Ainsi, lorsque Bitcoin envoie un signal, la liquidité affamée s’injecte d’abord dans les actifs à haut risque, et le canal créé par Alpha2.0 commence alors à jouer son rôle.

Incentives par points et bulle de jetons : la stratégie à double moteur d’Alpha2.0

Concernant Alpha2.0 lui-même, outre l’attraction de liquidité on-chain mentionnée précédemment, il joue aussi un rôle de réservoir pour Binance. Afin d’atténuer l’effet de listing de Binance, il est nécessaire de rediriger à l’avance la liquidité lors du lancement de nouveaux jetons, tout en s’assurant que cette liquidité reste bien dans Binance plutôt que de fuir vers d’autres exchanges. Ainsi, lorsque Bitcoin envoie un signal et que le consensus à court terme du marché devient fort, la direction suivie par Alpha2.0 devient très simple : imiter la manière dont les « gros poissons » exploitent les narrations à chaque cycle, c’est-à-dire comment créer une bulle dans le réservoir. Alpha2.0 choisit deux méthodes :

-

Promotion par points ascendante (bottom-up)

-

Les points Alpha sont une incitation directe pour augmenter le volume des transactions et la liquidité, calculés comme la somme des points de solde et des points de volume sur 15 jours.

-

Points de solde : détention d’actifs avec différents soldes dans l’exchange ou le portefeuille, rapportant des points quotidiennement. Exemple : 10 000 $ à <100 000 $ = 3 points/jour.

-

Points de volume : comptabilisés selon le volume d’achat de jetons Alpha. Exemple : 1 point pour chaque 2 $ achetés, et 1 point supplémentaire chaque fois que le montant double (ex. : 2 $ = 1 point, 4 $ = 2 points, 8 $ = 3 points…).

-

Le nombre de points Alpha détermine l’éligibilité aux airdrops. Exemple : 142 points Alpha permettent d’obtenir 50 jetons ZKJ en airdrop.

-

La difficulté d’obtention des points augmente avec le solde et le volume. L’objectif d’Alpha2.0 est d’inciter le plus grand nombre d’utilisateurs possible, grâce à un mécanisme soigneusement conçu, à maintenir un certain solde d’actifs dans l’exchange et le portefeuille, et à participer activement à l’achat de jetons Alpha, stimulant ainsi la profondeur et l’activité du marché. L’activité de doublement des points de volume lancée le 30 avril a mobilisé davantage d’utilisateurs minoritaires : toute commande ou achat direct de jetons BSC donne 2 points. Grâce à ce doublement, Binance permet à un plus large public d’être éligible aux airdrops, générant chaleur et activité sur le marché, donnant ainsi aux principaux détenteurs de jetons Alpha une motivation accrue pour faire monter les prix.

-

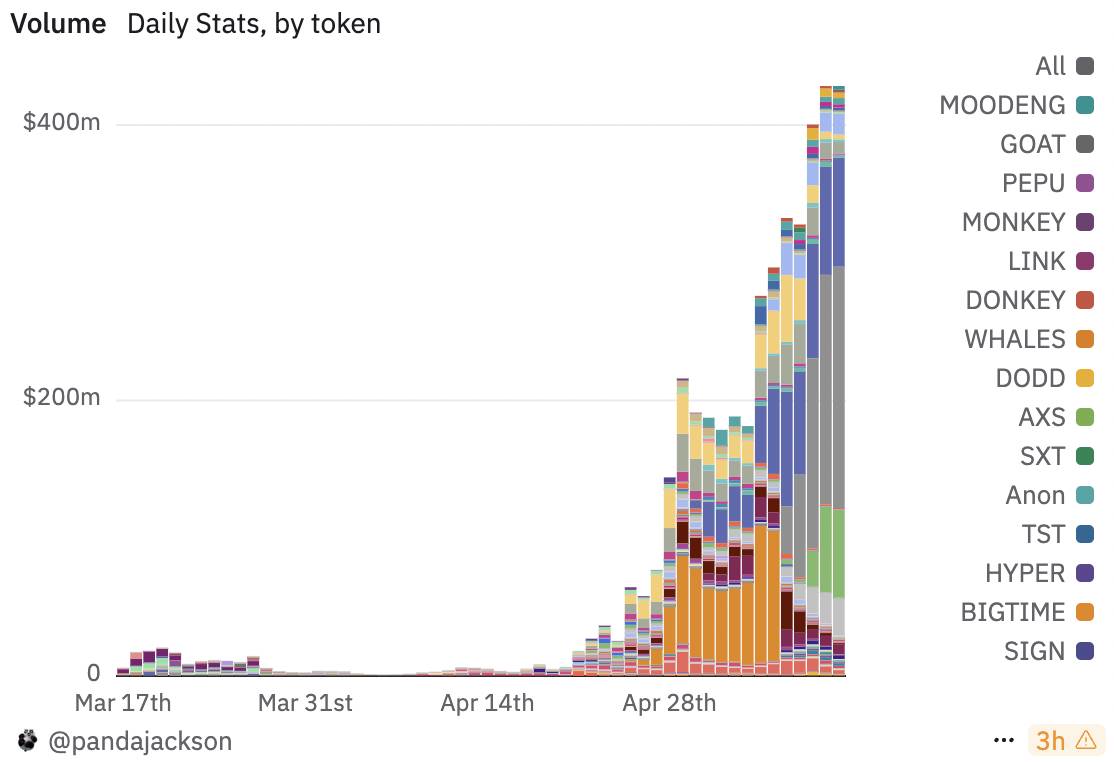

Depuis le 20 avril, l’analyse du volume des transactions d’Alpha2.0 montre que Binance parvient efficacement à augmenter la détention d’actifs et le volume des transactions sur la plateforme, améliorant ainsi la profondeur et l’activité générales du marché. À mesure que de plus en plus d’utilisateurs participent activement, la liquidité du marché des jetons Alpha s’accroît nettement, et ce cercle vertueux continuera d’être la clé pour que Binance se démarque dans la concurrence future.

-

Convergence de liquidité par effet de leader

En observant l’évolution du volume quotidien des transactions des jetons Alpha après le passage à Alpha2.0, on constate que le changement de règles n’a pas produit de stimulation suffisante, ni suscité l’intérêt des capitaux présents. Cependant, le signal Bitcoin a constitué un consensus fort. Les principaux contributeurs au volume quotidien des transactions des jetons Alpha sont : $KMNO, $B2, $ZKJ.

$KMNO : protocole DeFi Kamino Finance sur Solana, entré sur Binance Alpha le 13 février, suivi d’une baisse continue. Entre le 28 avril et la semaine suivante, le volume a commencé à s’amplifier, multiplié par 40 par rapport à deux semaines plus tôt, tandis que le prix restait stable entre 0,065 et 0,085. Ce n’est que le 6 mai, après son introduction sur le marché au comptant de Binance, que le volume est revenu à un niveau normal.

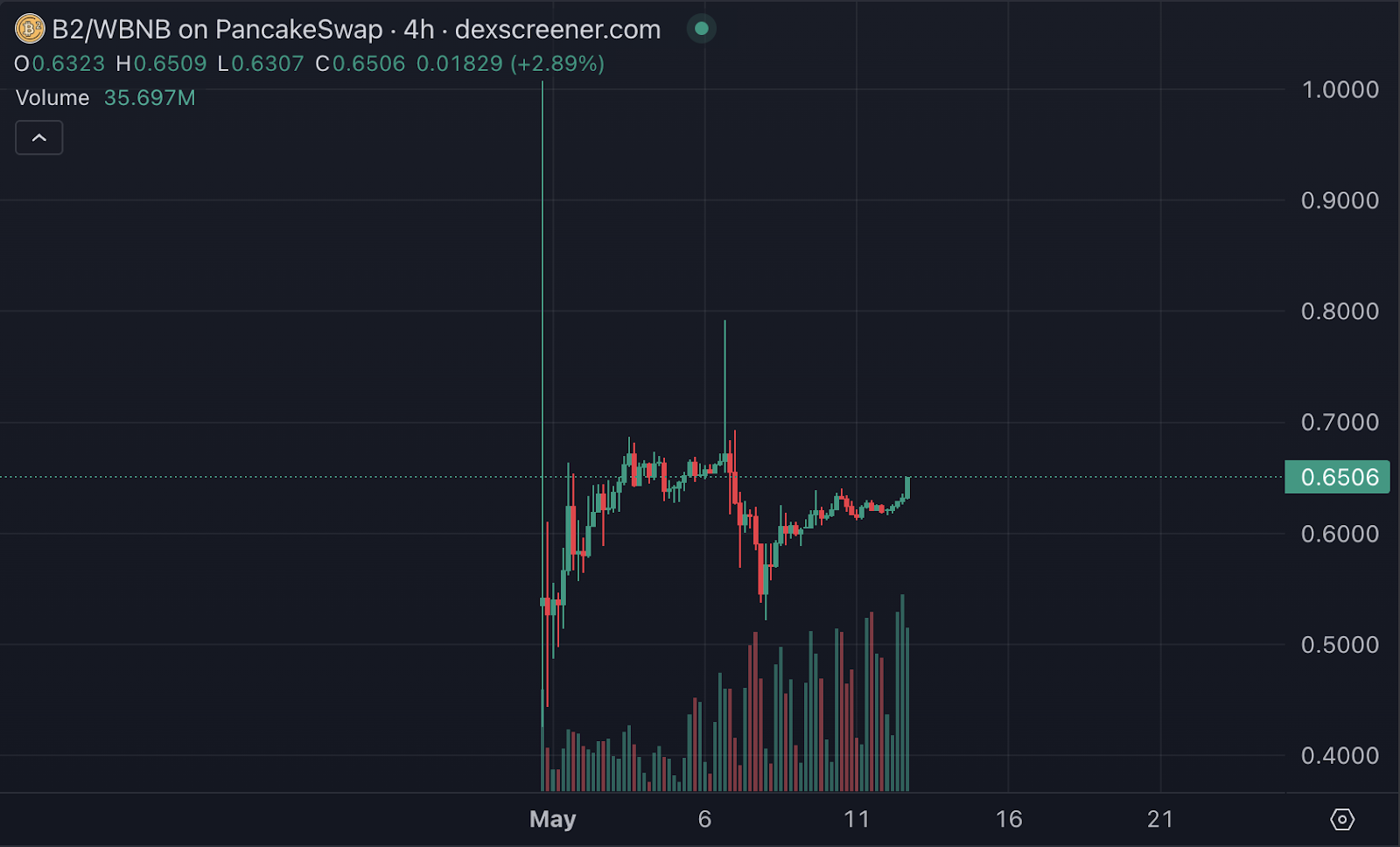

$B2 : protocole L2 de l’écosystème Bitcoin, lancé le 30 avril et intégré à Binance Alpha. Sa capitalisation maximale n’a atteint que 30 millions de dollars, actuellement à 27 millions. Après le lancement, le volume a progressivement augmenté de manière régulière, avec un pic durant la journée asiatique et une baisse la nuit.

$ZKJ : protocole ZK Polyhedra Network, lancé le 6 mai et intégré à Binance Alpha. Capitalisation de 130 millions de dollars. Son volume suit un schéma similaire à $B2, avec augmentation durant la journée asiatique et baisse la nuit.

Modèle piloté par la journée asiatique : portrait réel de la liquidité Alpha

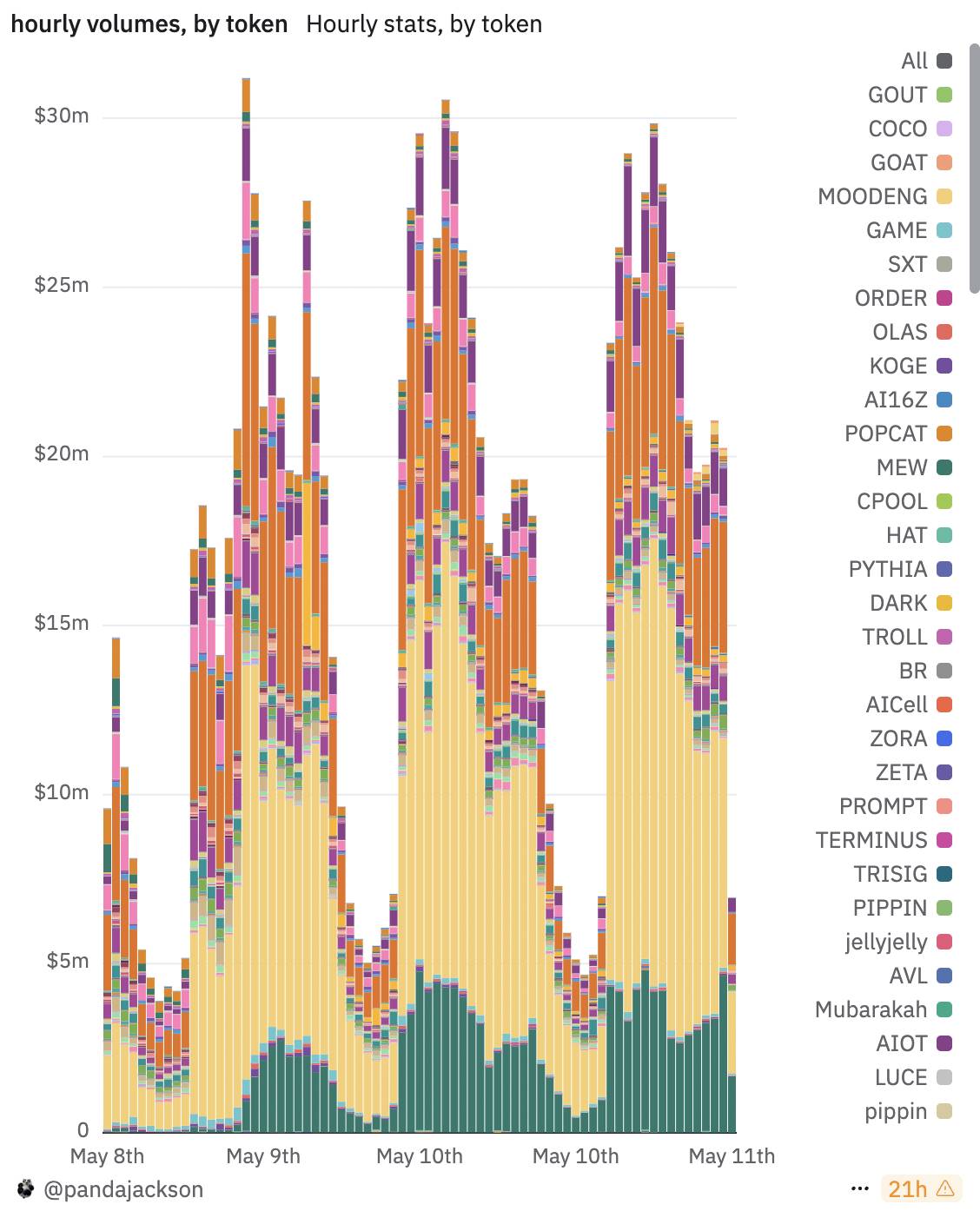

D’après les graphiques du volume horaire, on voit clairement que les jetons principaux contribuant au volume d’Alpha 2.0 présentent une forte cyclicité intra-journalière. Ce comportement régulier se répète sur quatre jours, du 8 au 11 mai, avec un pic de volume entre minuit et midi UTC (soit environ 8h à 20h heure de Pékin), suivi d’un recul marqué en après-midi et en soirée UTC (soir et nuit en Chine). Ce rythme correspond exactement aux habitudes asiatiques, indiquant que l’écosystème des transactions d’Alpha 2.0 repose actuellement fortement sur la liquidité provenant d’Asie. Durant les heures actives en Asie, le volume horaire total dépasse fréquemment 25 millions de dollars, approchant même les 30 millions, révélant une concentration élevée d’opérations de market-making et de trading.

De plus, d’après la structure de répartition des volumes, ZKJ (en jaune) domine largement en volume, dominant la majorité des périodes. Son évolution synchrone avec le marché global renforce l’hypothèse d’un « market-making systématique ». Outre ZKJ, des jetons comme B2 et SKYAI connaissent aussi une activité notable en période de pointe, formant ainsi une « matrice de market-making » au sein de l’écosystème Alpha 2.0. Les variations de volume de ces jetons sont extrêmement cohérentes, loin d’un trading spontané d’utilisateurs naturels, ressemblant davantage à des opérations automatisées de système ou de robots effectuant des commandes groupées. Débutant à des moments fixes chaque jour et se retirant à d’autres moments fixes, cela provient très probablement d’un programme standardisé et automatisé, vraisemblablement piloté par une équipe active durant la journée asiatique, puis désactivant la stratégie la nuit ou réduisant fortement ses activités.

Dans l’ensemble, l’activité d’Alpha 2.0 reflète actuellement un modèle typique de « marché piloté par la journée asiatique », dont la profondeur et la liquidité dépendent largement des opérations de market-making de quelques jetons principaux, plutôt que du trading mondial d’utilisateurs naturels. Bien que ce modèle puisse soutenir volume et activité à court terme via un market-making concentré, il expose aussi une dépendance excessive à une seule zone horaire et à un nombre limité d’acteurs. Si ces comptes de market-making cessent leurs opérations, le volume pourrait s’effondrer brutalement. Pour construire un écosystème durable, Alpha 2.0 devra attirer davantage de participants et d’horizons temporels, afin de sortir de cette situation trop uniforme et manifestement manipulée.

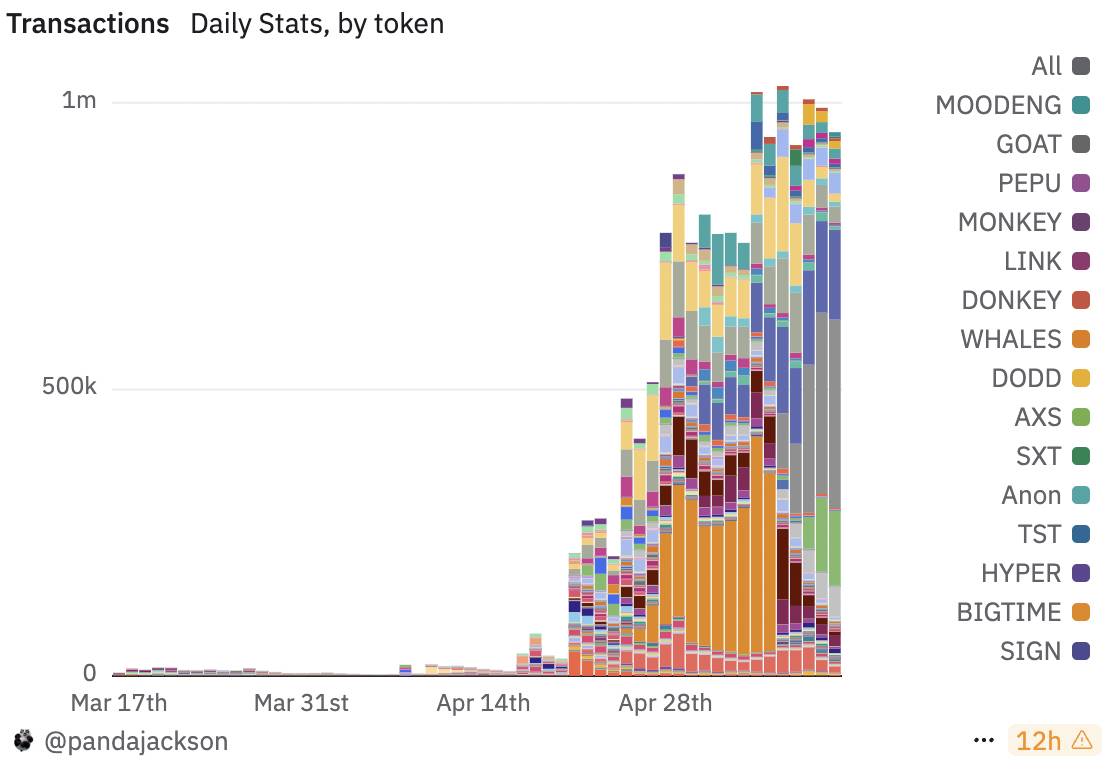

D’après le graphique ci-dessous, après le 20 avril, l’activité commerciale de la plateforme entre dans une phase de croissance rapide, le nombre de transactions passant de dizaines de milliers à près d’un million par jour. Cependant, à partir du 28 avril environ, bien que le volume reste élevé, le nombre quotidien de transactions stagne, voire baisse légèrement ces derniers jours. Ce phénomène de divergence — ralentissement de la croissance du nombre de transactions malgré une hausse continue du volume — combiné au graphique précédent du « volume horaire », indique un changement structurel évident : le comportement de trading sur la plateforme Alpha 2.0 passe progressivement d’un modèle « retail farming » à haute fréquence et faible montant, vers un modèle « piloté par le market-making » à faible fréquence et gros montants.

Le principal moteur derrière ce changement serait le renforcement des stratégies de market-making sur les jetons principaux. Les jetons comme ZKJ et B2, dont les volumes explosent à certaines heures (surtout en journée asiatique), sont devenus des pivots de liquidité. Ces transactions sont généralement réalisées par quelques market-makers ou robots automatisés, qui privilégient désormais des opérations à gros montants (commandes, arbitrage) plutôt que des exécutions à haute fréquence. Même si le nombre de transactions augmente peu, le volume moyen par transaction grimpe, entraînant une hausse globale du volume. Ce phénomène de « substitution qualitative », combiné aux incitations au placement d’ordres dans l’activité de doublement des points, montre qu’Alpha 2.0 entre dans une nouvelle phase caractérisée par l’optimisation de la profondeur de liquidité et la centralisation des transactions sur des jetons clés.

Par déduction, ce changement structurel reflète aussi les goulots d’étranglement actuels et les ajustements stratégiques de la plateforme. D’un côté, la phase initiale reposait sur de nombreux jetons minoritaires et utilisateurs individuels pour propulser le nombre de transactions, mais les rendements marginaux de ce modèle diminuent progressivement. De l’autre, la plateforme tente maintenant de maintenir, voire d’augmenter, le volume global grâce à des mécanismes stables de market-making et à un écosystème de jetons leaders, afin d’attirer davantage de liquidité et d’attention. Si cette tendance persiste, Alpha 2.0 devra choisir entre deux orientations stratégiques : élargir la participation des market-makers pour former davantage de pools de trading « gros montants, faible fréquence » ; ou optimiser l’expérience utilisateur et la structure des frais pour relancer l’activité intrajournalière des petits traders, atteignant ainsi un nouveau pic de transactions « haute fréquence, gros montants ».

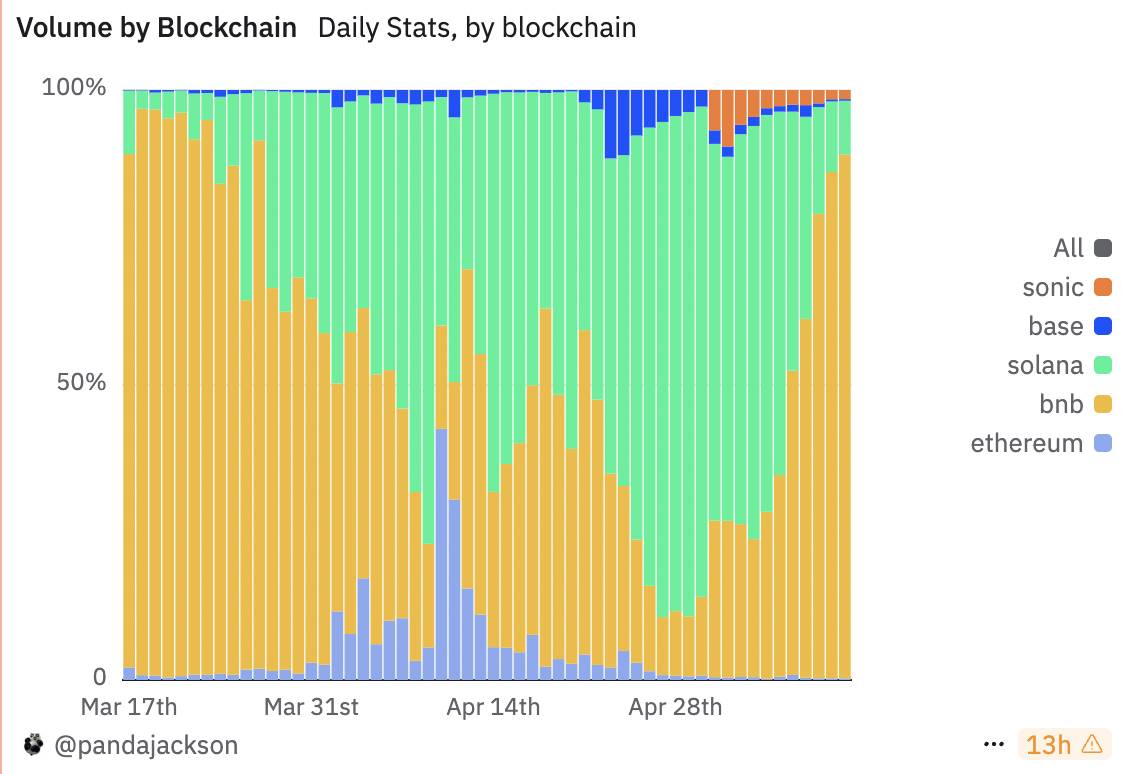

Changement de chaîne et structure du market-making : logique de migration de la liquidité d’Alpha2.0

D’après le graphique ci-dessous, le volume quotidien des transactions des jetons Alpha 2.0 a connu une migration structurelle significative entre différentes blockchains, marquant des changements nets dans la chaîne dominante. À partir de mi-mars, juste après le changement de règles d’Alpha 2.0, la chaîne BNB (orange) domine totalement, représentant près de 100 % du volume. Mais fin mars et début avril, Solana (vert) commence à monter en puissance, rivalise avec BNB, puis le dépasse mi-avril, stabilisant sa part entre 60 % et 80 % des volumes quotidiens pendant environ deux semaines, devenant ainsi le terrain principal de liquidité d’Alpha 2.0. Cette période coïncide avec une phase morose du marché, que je considère comme le véritable niveau de trafic d’Alpha 2.0.

Peu après, entre fin avril et début mai, la chaîne BNB reprend la main, sa part remontant à 60-70 %, marquant un retour massif de liquidité sur BNB.

Cette tendance révèle plusieurs changements clés : premièrement, la liquidité d’Alpha 2.0 est hautement mobile, montrant que l’activité sur BSC dépend fortement des market-makers et des robots ; deuxièmement, Solana a brièvement été le choix privilégié grâce à ses performances rapides et à faible coût, mais cette avance n’était pas stable : dès que le sentiment change, BSC peut immédiatement recevoir un volume massif.

Dans l’ensemble, les migrations de volume entre chaînes reflètent un modèle typique de « recherche de rentabilité + migration incitative », plutôt qu’un ancrage durable sur une blockchain. Cela suggère que la construction du trafic sur la plateforme Alpha dépendra encore à l’avenir de variables externes telles que la concurrence inter-chaînes, les coûts de déploiement cross-chain et les politiques d’incitation, laissant la porte ouverte à une prochaine rotation vers une nouvelle chaîne principale.

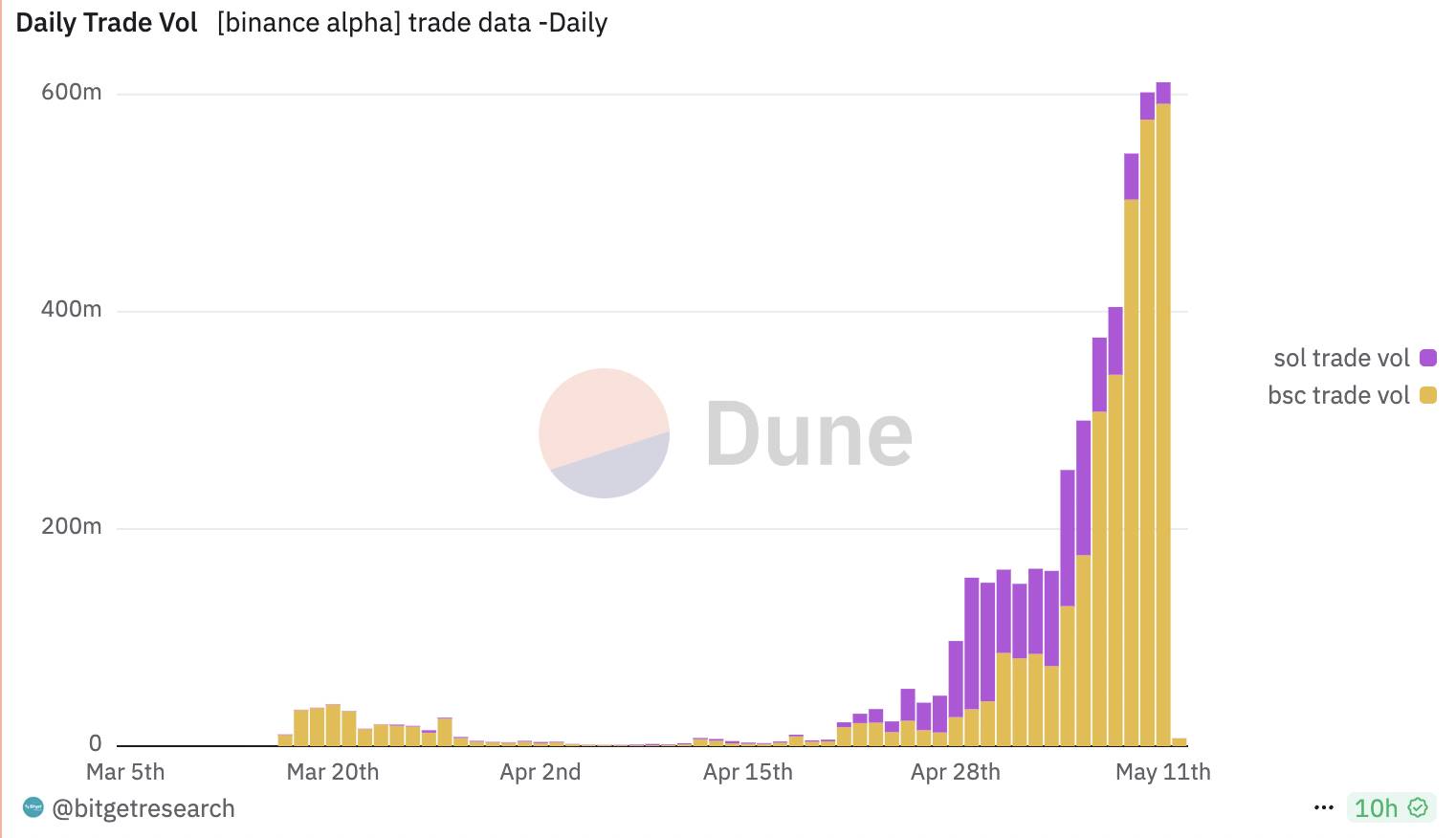

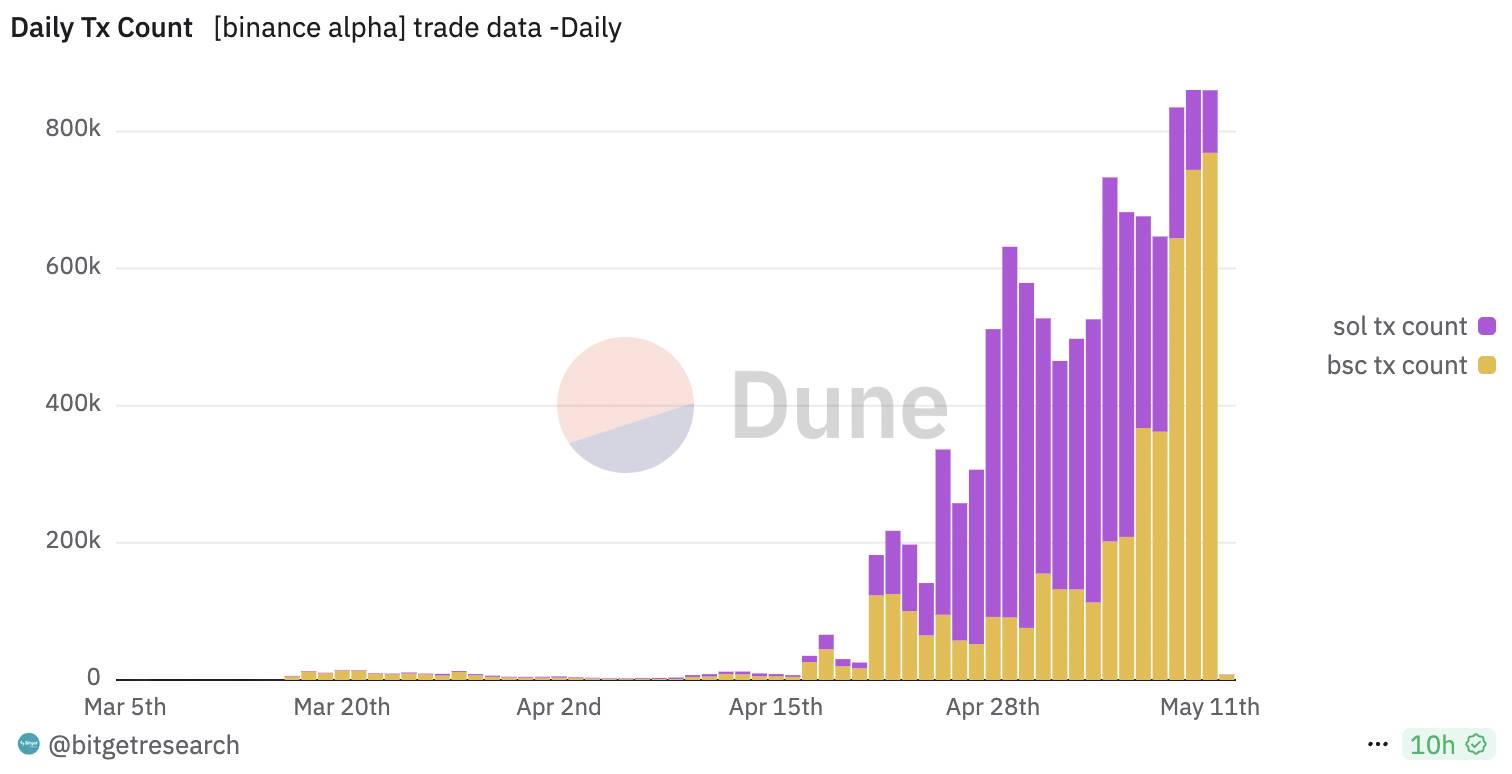

En comparant simplement les variations du volume et du nombre de transactions des jetons Alpha 2.0 sur BSC et SOL, on observe que, globalement, Binance Alpha2.0 connaît une croissance explosive à partir de mi-avril, tendance qui se prolonge jusqu’à mi-mai.

En termes de nombre de transactions, Solana se distingue particulièrement au début (surtout mi-avril à fin avril), avec un nombre d’opérations nettement supérieur à celui de BSC, indiquant que la liquidité principale d’Alpha2.0 se trouvait alors sur Solana. Vers début mai, toutefois, BSC rattrape rapidement puis dépasse Solana en nombre de transactions, montrant une montée rapide de l’activité sur BSC, probablement liée à un ajustement des stratégies de market-making. Bien que Solana maintienne un volume stable, sa croissance ralentit légèrement.

Opportunités et risques durant la phase de réparation psychologique : les prochains défis d’Alpha2.0

Dans la période actuelle de rétablissement post-récession et post-chocs douaniers, le marché cryptographique est bloqué par l’absence de nouvelles narrations : sans histoire centrale, impossible de créer une convergence de marché, l’effet de leader habituel ne peut s’exprimer, et aucun effet de richesse authentique ne peut émerger. Bien que l’offre d’USDT soit abondante, la liquidité globale reste serrée en comparaison horizontale. À ce stade, aucune autre narration ne peut assumer le rôle de moteur global, seul Ethereum pouvant incarner à la fois le « noyau narratif » et le « réservoir de liquidité » dans cette vague éphémère. Difficile de dire fermement que ce sont les attentes de mise à niveau du réseau ou la mise en œuvre effective du staking ETF qui ont généré la demande d’achat sur Ethereum, mais sous un autre angle, le marché est désormais si faible qu’il a besoin d’Ethereum pour porter l’humeur collective et le flux de capitaux. Dans les précédents marchés haussiers, ce rôle revenait traditionnellement aux projets leaders.

Lorsqu’Ethereum, certains Memecoins ou d'autres actifs phares connaissent une hausse fulgurante à court terme, les grands détenteurs et les exchanges majeurs (comme Binance) doivent impérativement suivre cette vague sans hésiter, ni rester passifs ni manquer l’occasion par observation passive. Car la possibilité que ce petit cycle haussier, catalysé par la réparation psychologique, évolue vers un vrai marché haussier reste incertaine. Si les gros acteurs ou les exchanges ne répondent pas rapidement par une action visible sur le cours ou le volume, ils seront vite jugés « manquant d’énergie » et abandonnés. Même si ce mini-marché haussier échoue finalement à s’envoler, de nombreux facteurs positifs potentiels (comme un retour de liquidité) pourraient relancer les prix plus tard. Dans ce contexte, les gros acteurs et exchanges doivent exploiter chaque cycle ascendant pour renforcer la confiance du marché et consolider le consensus de richesse : continuer à injecter de la liquidité et générer des transactions avant le retournement du marché permet d’ancrer dans l’esprit des investisseurs une image positive de « marché bien alimenté, réactif et sensible ». Inversement, choisir de « rester inactif » aux moments clés risque d’être perçu comme un manque de force motrice durable, rendant difficile de rassembler une convergence suffisante lors des prochaines grandes vagues.

Pour Alpha2.0, la période actuelle de réparation psychologique apporte à la fois des opportunités et met en lumière des inquiétudes. En regardant le trafic réel on-chain, l’activité sur BSC est presque insignifiante — clairement pas le résultat idéal espéré par Binance et son écosystème. L’animation actuelle d’Alpha2.0 repose davantage sur des opérations coordonnées par des market-makers et des projets qu’en une participation spontanée des petits investisseurs mondiaux. Ce volume de transaction artificiellement gonflé risque de s’effondrer brutalement en cas de perte de stimulus externe. Combien de cycles haussiers, petits ou grands, faudra-t-il encore subir pour cultiver progressivement un écosystème de liquidité vraiment autonome et positif ? Voilà la variable clé à surveiller attentivement dans l’avenir d’Alpha2.0.

À propos de Movemaker : Movemaker est la première organisation communautaire officielle autorisée par la fondation Aptos et lancée conjointement par Ankaa et BlockBooster, dédiée à promouvoir le développement de l’écosystème Aptos en région sinophone. En tant que représentant officiel d’Aptos en Chine, Movemaker s’engage à connecter développeurs, utilisateurs, capitaux et partenaires écologiques afin de construire un écosystème Aptos diversifié, ouvert et prospère.

Avertissement : Ce document/blog est fourni à titre informatif uniquement, représente l’opinion personnelle de l’auteur et ne reflète pas nécessairement la position de Movemaker. Il ne constitue ni : (i) un conseil en investissement ou une recommandation ; (ii) une offre ou une sollicitation d’achat, de vente ou de détention d’actifs numériques ; ni (iii) un avis financier, comptable, juridique ou fiscal. La détention d’actifs numériques, y compris les stablecoins et les NFT, comporte des risques élevés, des fluctuations de prix importantes, voire une perte totale de valeur. Vous devez soigneusement envisager si la transaction ou la détention d’actifs numériques convient à votre situation financière. Pour des questions spécifiques, consultez votre conseiller juridique, fiscal ou financier. Les informations fournies ici (y compris données et statistiques, le cas échéant) sont destinées à un usage général. Une attention raisonnable a été portée lors de la rédaction, mais aucune responsabilité n’est assumée quant à toute erreur ou omission factuelle.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News