Les ETF sur les altcoins peuvent-ils éviter le sort des ETF sur Ethereum ?

TechFlow SélectionTechFlow Sélection

Les ETF sur les altcoins peuvent-ils éviter le sort des ETF sur Ethereum ?

Les plus grands gagnants finaux pourraient être les jetons de petite capitalisation offrant le plus grand potentiel de croissance.

Rédaction : Token Dispatch, Prathik Desai

Traduction : Block unicorn

Introduction

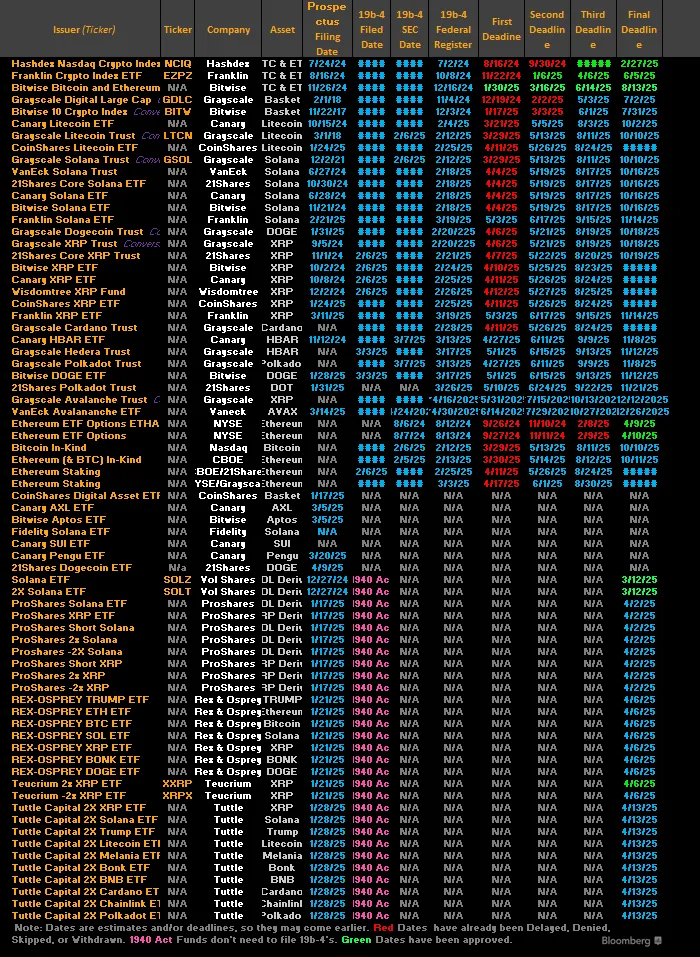

La semaine dernière, Paul Atkins a prêté serment en tant que 34e président de la Securities and Exchange Commission (SEC) des États-Unis, héritant de la charge de travail la plus lourde liée aux cryptomonnaies dans l'histoire de la SEC : plus de 70 demandes de fonds négociés en bourse (ETF) sur les crypto-monnaies attendent d'être examinées.

À peine trois jours après sa nomination, Atkins fait déjà face à ses premières décisions cruciales concernant les cryptomonnaies. Il a reporté jusqu'en juin la décision sur plusieurs propositions d'ETF.

Ces reports ne surprennent guère. Toutefois, ils mettent en lumière la tâche colossale qui attend ce nouveau président favorable aux cryptomonnaies.

Ironiquement, alors qu'une vague d'enthousiasme pour les ETF de « altcoins » monte, les fonds suivant la deuxième cryptomonnaie par capitalisation, Ethereum, subissent des sorties de capitaux massives.

Pourtant, les sociétés de gestion se précipitent pour déposer des demandes d'ETF — allant des altcoins établis comme Solana et XRP aux cryptomonnaies mèmes telles que Dogecoin, Pepe, voire Trump Coin. Le travail d'Atkins s'annonce particulièrement ardu.

Cette contradiction soulève une question fascinante : pourquoi autant d'altcoins font-ils la course aux ETF alors qu'Ethereum fournit un précédent si inquiétant ?

Un embouteillage de demandes d’ETF

Des sociétés de gestion ont déjà déposé des demandes d'ETF pour au moins 15 cryptomonnaies autres que le Bitcoin et Ethereum.

Grayscale seul a demandé des fonds indexés sur Solana, Cardano, XRP, Dogecoin, Litecoin et Avalanche. Bitwise espère obtenir l'approbation d'un ETF basé sur Dogecoin et Aptos, tandis que Canary Capital se montre particulièrement active, ayant déposé des demandes pour Hedera, Pepe et Sui, et récemment pour un produit TRX (tron) avec mise en jeu intégrée générant des rendements.

D’abord, une question fondamentale : pourquoi demander un ETF ?

Récemment, Eric Balchunas, analyste ETF chez Bloomberg, a posté : « Transformer votre cryptomonnaie en ETF, c’est comme ajouter vos chansons à tous les services de streaming. Cela ne garantit pas qu’on va les écouter, mais cela permet de les rendre accessibles à la majorité des auditeurs. »

Autrement dit, offrir un meilleur accès aux investisseurs et favoriser une adoption plus large via les sociétés de gestion.

L’enjeu dépasse le cadre des cryptomonnaies et touche à la complexité politique, notamment celle impliquant Donald Trump, président des États-Unis.

Le groupe média et technologique de Trump a récemment annoncé son intention d'investir jusqu'à 250 millions de dollars dans des ETF liés aux cryptomonnaies.

Les difficultés de l’ETF Ethereum

Cette ruée vers les ETF est d'autant plus étrange qu'elle coïncide avec une crise de confiance des investisseurs dans les ETF Ethereum.

Au 18 avril, les ETF Ethereum affichaient sept semaines consécutives de sorties nettes de capitaux, totalisant plus de 1,1 milliard de dollars. Au 11 avril, l'encours géré avait chuté à 5,24 milliards de dollars, atteignant un plus bas historique depuis leur lancement en juillet 2024.

Cette situation contraste fortement avec celle des ETF Bitcoin, qui, malgré la volatilité du marché, ont enregistré près d’un milliard de dollars d’entrées quotidiennes jeudi et vendredi derniers, relançant le prix du Bitcoin vers les 95 000 dollars.

Pour les investisseurs intéressés par les ETF d’altcoins, l’échec relatif de l’ETF Ethereum pose une question inquiétante : si la deuxième cryptomonnaie mondiale ne parvient pas à maintenir l’intérêt pour sa version emballée en ETF, quel espoir reste-t-il aux jetons moins matures ?

Les enseignements tirés d’Ethereum

Au-delà des chiffres, l’histoire des ETF Ethereum soulève des questions structurelles fondamentales que les promoteurs d’ETF d’altcoins doivent impérativement considérer s’ils veulent éviter le même sort.

Premièrement, la structure tarifaire. L’exemple typique est celui de ETHE de Grayscale, dont les frais annuels de 2,5 % deviennent insoutenables lorsque des concurrents comme BlackRock proposent des produits similaires à un dixième du prix.

Cette différence de coût entraîne une fatalité mathématique : à long terme, un produit cher sous-performera systématiquement un produit bon marché suivant le même actif. Un facteur crucial pour les investisseurs à horizon pluriannuel.

Deuxièmement, la narration de valeur d’Ethereum devient de plus en plus complexe. Alors que Bitcoin bénéficie d’une position claire de « or numérique », la proposition de valeur d’Ethereum englobe plateforme de contrats intelligents, couche de règlement pour la DeFi, pilier des marchés NFT, et actif producteur de rendement via la mise en jeu — fonctionnalité absente des ETF Ethereum actuels.

Cette complexité nuit à la communication. Quand un conseiller financier ne peut pas expliquer en une ou deux phrases la logique d’investissement, l’adoption ralentit. Sur ce terrain, la simplicité de Bitcoin triomphe facilement.

Troisièmement, la prudence de la SEC quant à la mise en jeu. En interdisant aux ETF Ethereum d’intégrer les revenus de staking, les régulateurs suppriment une caractéristique différenciatrice. La demande récente de Canary Capital pour un ETF TRX avec staking rend cette comparaison encore plus frappante, montrant que certains émetteurs cherchent déjà à contourner cette limite.

Pourquoi miser encore sur les ETF ?

Malgré les performances décevantes des ETF Ethereum, la frénésie autour des ETF d’altcoins ne faiblit pas. Cette contradiction apparente est alimentée par plusieurs facteurs puissants qui surpassent les inquiétudes soulevées par l’échec d’Ethereum.

Le catalyseur principal est l’« effet Atkins ». La nomination de Paul Atkins marque un changement radical par rapport à l’ère Gary Gensler, perçue par l’industrie crypto comme une période de hostilité réglementaire.

Atkins, connu pour son soutien à l’innovation et sa préférence pour les solutions pilotées par le marché, offre désormais aux émetteurs une opportunité concrète : une voie réaliste vers l’approbation.

Les données renforcent cet optimisme.

Les analystes de Bloomberg estiment que les probabilités d’approbation pour des actifs comme Solana, Litecoin ou XRP se situent entre 75 % et 90 %.

La direction d’Atkins ouvre donc une fenêtre réglementaire que les sociétés de gestion s’empressent d’exploiter, craignant qu’elle ne se referme rapidement.

La demande institutionnelle constitue une autre raison convaincante. Selon un rapport de Coinbase et EY-Parthenon datant de mars 2025, environ 83 % des investisseurs institutionnels prévoient d’augmenter leurs allocations en cryptomonnaies cette année, beaucoup visant à allouer plus de 5 % de leurs actifs sous gestion.

Chaque altcoin propose une narration différenciée pouvant résonner davantage que la narration complexe d’Ethereum.

Solana, avec ses transactions ultra-rapides et son écosystème DeFi en croissance, raconte une histoire claire d’efficacité. XRP, centré sur les paiements transfrontaliers, offre un cas d’usage facilement compréhensible pour les institutions. Hedera tire sa crédibilité auprès des entreprises, manquant aux cryptomonnaies purement grand public.

Le potentiel de croissance des cryptomonnaies à plus petite capitalisation offre aussi une justification solide aux émetteurs d’ETF.

Bien que Bitcoin et Ethereum offrent de la stabilité, leurs capitalisations dépassant le millier de milliards limitent leur potentiel haussier. Si des altcoins moyennement capitalisés entrent dans le courant dominant, ils pourraient générer des rendements bien plus élevés, attirant ainsi les investisseurs axés sur la croissance qui ont raté les gains initiaux du Bitcoin.

Impact potentiel sur le marché

L’effet le plus direct sera sur les flux de capitaux. Les analystes de JPMorgan prévoient qu’un ETF Solana pourrait attirer entre 3 et 6 milliards de dollars la première année, et un ETF XRP entre 4 et 8 milliards. Ces mouvements pourraient avoir un impact significatif sur les prix des jetons et la dynamique du marché.

À titre de comparaison, l’ensemble du marché des ETF spot Ethereum détient actuellement environ 5,27 milliards de dollars. Si deux ou trois principaux ETF d’altcoins atteignent ces prévisions, ils pourraient collectivement dépasser les ETF Ethereum en taille quelques mois après leur lancement, provoquant un réajustement majeur du marché.

Cependant, la dispersion du capital institutionnel entre plusieurs ETF crypto comporte un risque de dilution.

Elle pourrait fragmenter l’intérêt institutionnel entre de nombreux produits. Cette prolifération pourrait empêcher tout ETF d’altcoin d’atteindre une masse critique, réduisant ainsi leur attrait pour les portefeuilles institutionnels.

Pour les investisseurs particuliers, l’impact est double. D’un côté, les ETF offrent un accès régulé et sécurisé aux cryptomonnaies, sans les défis de l’autogestion. De l’autre, les primes croissantes payées par les investisseurs en ETF (via les frais de gestion et les erreurs de suivi potentielles) signifient que leurs rendements resteront probablement inférieurs à ceux des détenteurs directs de l’actif sous-jacent.

Enfin, si une grande partie des altcoins est verrouillée dans des ETF, cela pourrait réduire l’offre disponible et amplifier la volatilité sur les marchés au comptant.

Nôtre point de vue

Alors qu’Ethereum peine, la ruée vers les ETF d’altcoins révèle la puissance de la narration face aux résultats concrets. On observe un phénomène ironique : les investisseurs affluent vers des projets imitant un pionnier qui perd actuellement de l’argent. Ce qu’ils devraient regarder, ce n’est pas comment copier l’ETF Ethereum, mais plutôt comment apprendre de ses échecs.

Les émetteurs avisés tracent déjà une nouvelle voie.

La demande de Canary Capital pour un ETF TRX avec staking est la preuve la plus claire de ce changement stratégique. En introduisant les revenus de staking — justement absents des ETF Ethereum — ils s’attaquent au défaut structurel central qui a causé l’exode massif d’Ethereum ces dernières semaines.

« L’effet Atkins » n’a fait que créer l’opportunité.

Le véritable catalyseur est la prise de conscience que l’échec des ETF Ethereum ne vient pas du format ETF lui-même, mais du fait qu’ils ne peuvent pas remplacer l’Ethereum natif. Face au choix entre payer 2,5 % de frais sur ETHE sans aucun rendement de staking, ou simplement détenir Ethereum, la décision devient mathématiquement évidente.

Les prévisions des analystes sur les ETF d’altcoins montrent qu’il ne s’agit pas d’un simple optimisme aveugle. Elles indiquent que des altcoins dotés de narrations plus claires peuvent réussir là où la complexité d’Ethereum échoue.

Les plus grands gagnants seront probablement les jetons à petite capitalisation offrant le plus fort potentiel de croissance. Les valorisations à mille milliards de dollars de Bitcoin et Ethereum limitent leur potentiel de hausse, mais des ETF d’altcoins bien ciblés pourraient offrir les multiples de croissance recherchés par les investisseurs institutionnels.

Finalement, loin d’être une mise en garde, l’ETF Ethereum pourrait devenir un pionnier sacrifié, ouvrant la voie à une deuxième génération plus performante. L’échec actuel des ETF Ethereum ne prouvera pas que les ETF crypto ne fonctionnent pas ; au contraire, il fournira le retour du marché nécessaire pour améliorer la prochaine génération.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News