Si Trump veut vraiment que la Réserve fédérale baisse les taux, que devrait-il faire ?

TechFlow SélectionTechFlow Sélection

Si Trump veut vraiment que la Réserve fédérale baisse les taux, que devrait-il faire ?

Faire imploser l'emploi !

Auteur : Gao Zhimou

Alors que les spéculations sur la trajectoire de baisse des taux par la Réserve fédérale américaine (Fed) s'intensifient, une analyse convergente émerge des grands cabinets d'investissement et des hauts responsables de la Fed : pour que la Fed, actuellement hésitante, appuie réellement sur la détente de la baisse des taux, le facteur déterminant ne réside peut-être pas dans les fluctuations minutieuses des données d'inflation ou les bruits de fond à court terme liés aux politiques tarifaires, mais plutôt dans un signal plus direct, voire plus brutal – une détérioration marquée du marché du travail.

Pour Donald Trump – ou tout autre partisan d'une politique monétaire accommodante – un marché de l'emploi affaibli pourrait bien constituer le catalyseur le plus efficace vers cet objectif.

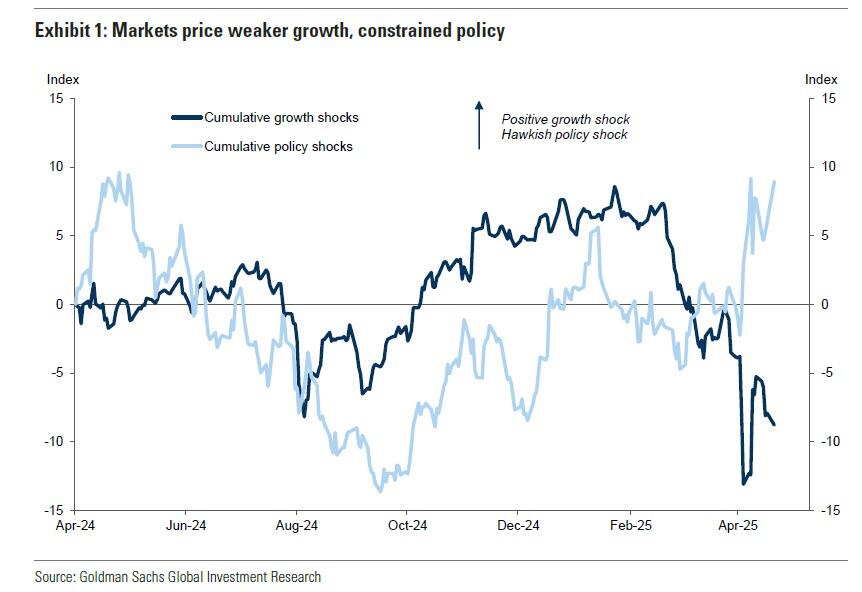

La vision de Goldman Sachs : une « pression nette à la hausse » du taux de chômage comme signal d'action

Dominic Wilson, stratège chez Goldman Sachs, a clairement indiqué dans un rapport que la « détérioration brutale » du marché du travail est la clé d'un changement de cap de la politique de la Fed. Il insiste : « Toute pression nette à la hausse du taux de chômage entraînera une réaction ferme et rapide de la Fed en matière de baisse des taux. »

Selon Wilson, même si la suspension des mesures de représailles tarifaires du 9 avril a temporairement empêché l'économie de basculer en récession, les risques fondamentaux demeurent. L'incertitude extrême générée par les politiques, la faiblesse persistante de la confiance des consommateurs et des entreprises, ainsi qu'une croissance des revenus réels sous pression, signifient que l'économie américaine « reste très exposée à une récession ».

Goldman Sachs prévoit que, en cas de récession complète, l'indice S&P 500 pourrait chuter vers 4600 points, l'écart de crédit des obligations à haut rendement pourrait dépasser 600 points de base, tandis que le rendement des obligations du Trésor à court terme pourrait tomber en dessous de 3 %.

Par ailleurs, les récentes turbulences financières – notamment sur le marché obligataire – ont mis en lumière des vulnérabilités structurelles qui restent préoccupantes. Les effets finaux des droits de douane sur l'inflation et l'emploi mettront encore du temps à se manifester, ce qui pourrait maintenir la Fed en mode « observation de la récession » pendant les deux ou trois prochains mois. L'incertitude quant aux orientations futures des politiques commerciale et budgétaire, combinée au besoin de stabiliser les anticipations d'inflation, rend difficile pour la Fed une décision audacieuse.

C'est pourquoi Goldman Sachs considère que, malgré les perturbations inflationnistes à court terme induites par les droits de douane, « toute pression significative à la hausse du taux de chômage incitera fermement la Fed à agir ».

Le cabinet estime qu'une récession pourrait facilement pousser la Fed à abaisser les taux d'environ 200 points de base à court terme – une ampleur « nettement supérieure aux anticipations actuelles du marché ». Autrement dit, une forte augmentation du nombre de chômeurs et la pression à la hausse qu'elle exercerait sur le taux de chômage pourraient bien être le facteur décisif poussant le président de la Fed, Jerome Powell, à passer à l'action.

Un haut responsable de la Fed confirme : l’accent mis sur la « vitesse de hausse » du taux de chômage

Les propos récents de Christopher Waller, vice-président de la Fed, apportent un soutien interne direct à cette analyse. Lui aussi considère le marché du travail comme la variable clé.

Waller reconnaît que les effets complets des droits de douane ne seront probablement visibles qu’en deuxième moitié 2025, et penche pour l’idée qu’il s’agit d’un « effet ponctuel sur le niveau des prix » – autrement dit, d’une inflation temporaire.

Il ajoute : « Il faut du courage pour accepter l’augmentation des prix due aux droits de douane et la considérer comme passagère », soulignant ainsi la complexité d’un tel jugement dans le contexte actuel, notamment en raison des facteurs politiques potentiels.

Qu’est-ce alors qui pourrait inciter la Fed à agir rapidement ? La réponse de Waller rejoint celle de Goldman Sachs : les données sur l’emploi. Il déclare qu’il « ne serait pas surpris » si les droits de douane entraînaient davantage de licenciements et un taux de chômage plus élevé. Plus important encore, Waller insiste sur le fait que la Fed porte son attention non pas sur le niveau absolu du chômage, mais sur sa « vitesse de hausse ». Selon lui :

« Les droits de douane pourraient faire grimper rapidement le taux de chômage. »

Cette logique est également soutenue par Javier Bianchi, économiste à la Réserve fédérale de Minneapolis, qui considère que les droits de douane constituent essentiellement un « choc négatif de demande », ayant un effet déflationniste. Cela renforce l’argument selon lequel la Fed devrait « ignorer » l’inflation à court terme et adopter une politique monétaire expansionniste (baisse des taux) afin d’éviter des conséquences économiques plus graves.

Enfin, Waller met en garde contre le risque, dans le contexte actuel centré sur les données, d’une nouvelle « action tardive » de la Fed (comme en 2021, mais en sens inverse). Une fois que la hausse du chômage aura entraîné une contraction économique, « une baisse importante des taux pourrait suivre rapidement ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News