Waterdrip Capital : La nouvelle logique de l'entrepreneuriat Web3 dans le nouvel ordre du commerce mondial

TechFlow SélectionTechFlow Sélection

Waterdrip Capital : La nouvelle logique de l'entrepreneuriat Web3 dans le nouvel ordre du commerce mondial

Cet article part de la logique sous-jacente à la politique tarifaire de Trump pour explorer les nouvelles perspectives d'entrepreneuriat dans le secteur de la blockchain en période de troubles macroéconomiques, et examine comment l'entrée des capitaux traditionnels pourrait offrir une opportunité de réévaluation au secteur de la cryptomonnaie.

Rédaction : Waterdrip Capital

Cet article retrace le discours principal prononcé par Da Shan, fondateur de Waterdrip Capital, lors d’un séminaire sur l’île Wànwù.

Environnement macroéconomique en dégradation - Une nouvelle ordre émerge des crises

1.1 La finance entre dans une ère chaotique

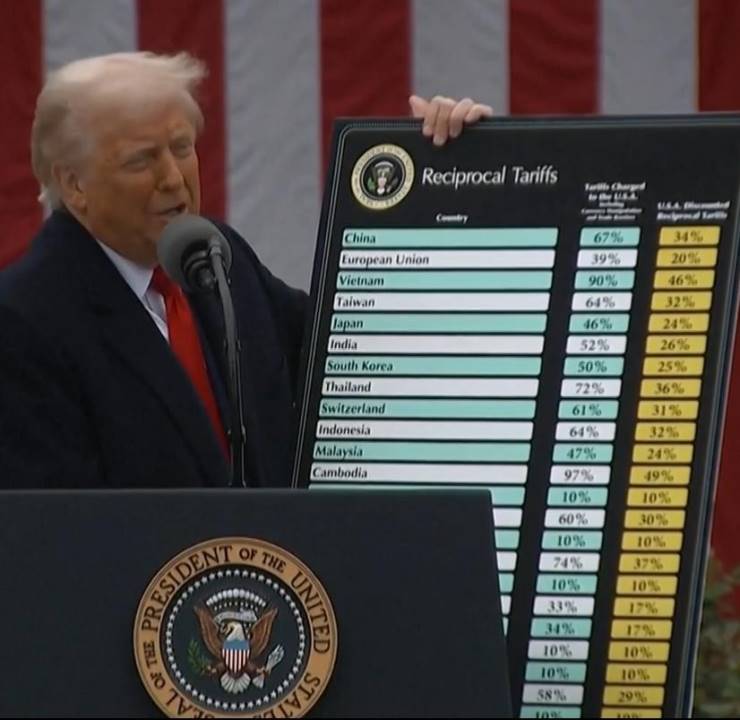

Depuis le retour inattendu de Trump à la présidence américaine, une série de mesures économiques et politiques imprévisibles a plongé les marchés mondiaux dans une instabilité continue. L’une des décisions ayant causé le plus grand bouleversement est l’escalade des tarifs douaniers : à compter du 5 avril 2025, les États-Unis ont imposé un « droit de douane de base » uniforme de 10 % sur toutes les importations, tout en appliquant des « droits compensatoires » encore plus élevés à 60 pays, dont la Chine et le Vietnam (le taux atteignant temporairement 125 % pour la Chine). À court terme, cette politique protectionniste a provoqué d'importantes fluctuations sur les marchés mondiaux : vente massive d'obligations américaines, rendement des obligations à 10 ans grimpant au-dessus de 4,5 %, soit la plus forte hausse hebdomadaire en 20 ans ; forte volatilité du marché boursier américain, frôlant presque le circuit breaker ; chute consécutive de l’indice du dollar, marquant sa plus forte baisse journalière depuis plusieurs années. Bien que Washington ait ultérieurement annoncé un report temporaire des nouveaux droits pour certains alliés afin de gagner du répit, les investisseurs restent préoccupés par l’incertitude future. Le système financier mondial semble entrer dans une « ère chaotique ».

L’ancien ordre économique international centré sur les États-Unis, construit après la Seconde Guerre mondiale (comme le système de Bretton Woods ou le cadre de l’OMC), risque de s’effondrer. L’émergence des économies nouvelles affaiblit progressivement l’avantage relatif des États-Unis. L’accumulation durable d’une dette colossale et de déficits budgétaires mine la crédibilité du dollar, tandis que la part du dollar dans les réserves de change mondiales diminue. En particulier, la croissance fulgurante de la Chine depuis son adhésion à l’OMC a permis à ce pays de rattraper, voire de dépasser les États-Unis dans plusieurs domaines technologiques, suscitant une anxiété profonde parmi l’élite américaine. Les percées de Huawei et d'autres entreprises chinoises dans des technologies clés telles que les puces 5G, la conception de circuits intégrés ou les stations de communication sont autant d’alertes signalant qu’un écart technologique autrefois immense se réduit rapidement. L’avantage traditionnel des États-Unis dans la fabrication industrielle est menacé, tandis que la jeune génération américaine privilégie davantage les secteurs financiers ou artistiques plutôt que l’industrie manufacturière. Cette série de transformations indique que l’ordre ancien fondé sur la suprématie américaine commence à se fissurer.

Dans ce contexte, les décideurs américains envisagent activement la construction d’un nouvel ordre commercial et financier afin de maintenir leur domination mondiale. L’objectif stratégique de l’administration Trump ne se limite pas à obtenir de meilleures conditions commerciales, mais vise à « repartir de zéro » – créer un nouveau système de règles pour réaffirmer la position centrale des États-Unis. Cette stratégie comporte deux objectifs principaux : premièrement, affaiblir les principaux concurrents, freiner la montée rapide de pays comme la Chine qui profitent des bénéfices de la mondialisation actuelle ; deuxièmement, trouver de nouveaux points d’ancrage de valeur, offrir un soutien renouvelé à la confiance vacillante dans le dollar et le commerce mondial. Dans cette optique, il devient nécessaire de renforcer le crédit traditionnel du dollar par un soutien plus solide. C’est pourquoi les États-Unis commencent à porter leur attention sur des actifs tels que l’or et le bitcoin, dans l’espoir de reconstruire les bases de confiance du système financier mondial.

Il convient de noter que depuis l’arrivée de Trump, l’attitude du gouvernement américain envers les cryptomonnaies a subi un changement majeur. Peu après sa prise de fonction, Trump a publiquement exprimé son intérêt pour le développement des monnaies virtuelles, marquant un virage complet par rapport à ses critiques antérieures contre le bitcoin. Certaines forces au sein du parti républicain et plusieurs gouvernements d’États ont également commencé à adopter le bitcoin, le considérant comme un « or numérique » capable de servir de couverture contre les risques liés au dollar. On peut dire que les États-Unis préparent activement un nouvel ordre financier potentiel, en intégrant le bitcoin dans leur champ stratégique national.

1.2 Bitcoin et or : le double ancrage du dollar

Lorsque les règles du commerce et de la finance mondiaux sont appelées à être redéfinies, les États-Unis tentent de créer une nouvelle base de crédibilité pour le dollar via un double ancrage sur deux actifs : les réserves traditionnelles d’or, auxquelles s’ajoutent désormais les réserves émergentes de bitcoin. Cette stratégie vise à consolider la crédibilité du dollar dans le nouvel ordre grâce à un couple combinant actifs physiques et actifs numériques.

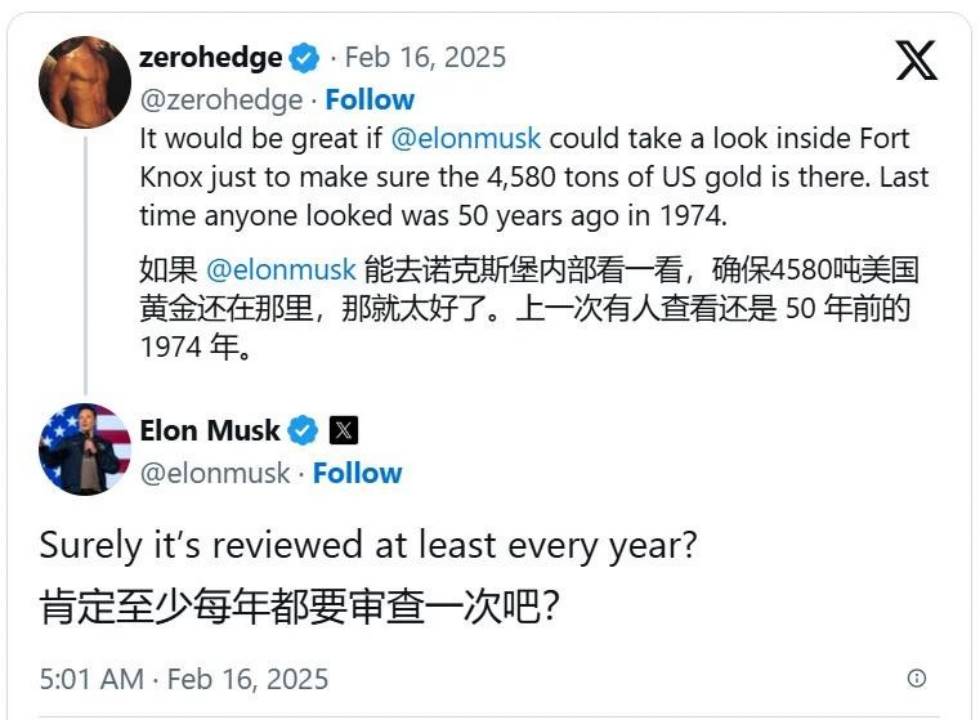

L’or, reconnu depuis longtemps comme réserve de valeur, est largement détenu par les banques centrales du monde entier. Les réserves d’or américaines (stockées dans le célèbre Fort Knox) constituent une carte maîtresse du pouvoir du dollar. Aujourd’hui, le bitcoin commence à acquérir un statut stratégique similaire, perçu comme un « or numérique » de la nouvelle ère. Fin 2024, la capitalisation totale du bitcoin atteignait environ 2 000 milliards de dollars, soit seulement environ un dixième de celle de l’or (environ 20 000 milliards de dollars). Sur le long terme, si la capitalisation du bitcoin devait un jour atteindre celle de l’or, son prix aurait encore un potentiel de croissance multiplié par plusieurs fois. En raison de ce fort potentiel, ainsi que des avantages uniques du bitcoin – décentralisation, offre limitée (21 millions d’unités), liquidité élevée – les États-Unis envisagent sérieusement son inclusion dans leur système de réserves nationales.

En mars 2025, le gouvernement américain a lancé plusieurs initiatives majeures dans le domaine des cryptomonnaies : Le 6 mars, le président Trump a signé un décret exécutif annonçant la création d’une « réserve stratégique de bitcoins » et d’une « réserve d’actifs numériques américains ». Le lendemain, la Maison Blanche a organisé un sommet très médiatisé sur les cryptomonnaies, réunissant des géants du secteur comme Coinbase et MicroStrategy, ainsi que des membres du Congrès et des hauts fonctionnaires. Trump y a affirmé publiquement son soutien au développement de l’industrie des cryptomonnaies, promettant de pousser le Congrès à adopter rapidement un cadre réglementaire clair pour les stablecoins et autres actifs numériques. Plus remarquable encore, Trump a déclaré lors du sommet : « Constituer une réserve de bitcoins, c’est construire un Fort Knox virtuel », signifiant ainsi que les États-Unis souhaitent traiter la réserve de bitcoins comme un trésor national à l’ère numérique. Ce discours marque officiellement l’intégration du bitcoin dans la stratégie nationale américaine, lui accordant un statut comparable à celui de l’or.

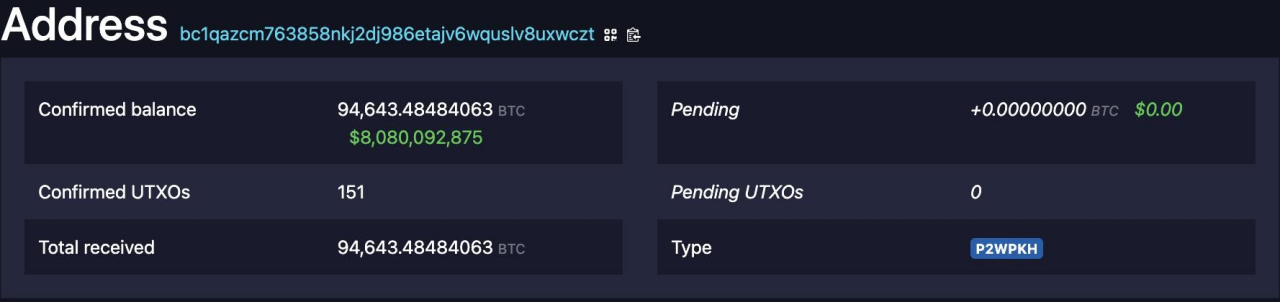

Adresse du portefeuille de bitcoins saisis par le gouvernement américain. Comparativement aux réserves d’or, le réseau BTC est plus transparent et décentralisé.

Ces actions démontrent clairement la volonté des États-Unis de faire du bitcoin et de l’or les deux piliers d’ancrage du nouveau système financier. En pratique, le gouvernement américain possède déjà une quantité significative de bitcoins (principalement acquis via confiscations judiciaires) et prévoit d’en accumuler davantage. Selon des rumeurs de marché, l’objectif serait de contrôler environ 1 million de bitcoins (soit 5 % de l’offre totale), un niveau similaire à la part des réserves d’or américaines dans les réserves mondiales. Bien que cet objectif ne soit pas encore pleinement atteint, la tendance est claire : certains États américains ont même pris les devants en autorisant l’achat de bitcoins avec des fonds publics pour leurs réserves ; au niveau fédéral, des décrets exécutifs et des propositions législatives cherchent à « légitimer » le bitcoin. Si le dollar pouvait à l’avenir être partiellement ancré à l’or physique et à l’« or numérique » (bitcoin), complété par un système de règlement international basé sur la blockchain, les États-Unis pourraient alors prendre une avance stratégique dans la compétition financière mondiale et prolonger la vitalité du système du dollar.

Bien sûr, l’intégration du bitcoin permet aussi aux États-Unis de répondre à leurs propres difficultés. Par exemple, la dette publique colossale devient de plus en plus pesante, menaçant la crédibilité du pays. Si les États-Unis contrôlent suffisamment de réserves de bitcoins et parviennent à en faire grimper le prix à l’avenir, ils pourraient vendre une partie de ces réserves pour combler le trou budgétaire, atténuant ainsi habilement le risque de dette. Cette idée de « dilution de la dette par des actifs cryptographiques » devient une nouvelle option stratégique. Par ailleurs, les États-Unis renforcent également leur réglementation sur les monnaies numériques : une proposition de loi récente prévoit de placer sous surveillance de la Réserve fédérale les stablecoins dont la circulation dépasse 100 milliards de dollars, montrant ainsi leur volonté de contrôler l’émission et les règles des « dollars cryptographiques » pour maintenir la domination du dollar dans l’univers numérique. Dollar stable + or + bitcoin : ces trois composantes dessinent ensemble les contours d’un nouvel ordre du dollar – conservant son statut légal tout en étant soutenu par des actifs physiques et numériques, augmentant ainsi sa résilience face aux crises.

Réajustement du marché et « Que faire au second semestre ? »

Depuis plus d’un an, le marché mondial des cryptomonnaies traverse une transition brutale, passant de l’euphorie au réalisme. La capitalisation totale des actifs cryptographiques est passée d’un sommet historique d’environ 3 710 milliards de dollars à environ 3 040 milliards de dollars (source : CoinMarketCap, données du 23 avril 2025), entrant dans une phase profonde de correction et d’épuration. Entre troubles macroéconomiques (inflation élevée, hausse des taux d’intérêt) et réglementation accrue, de nombreux projets sans véritable valeur intrinsèque ont disparu durant ce cycle. Pourtant, pour les entrepreneurs convaincus de la valeur à long terme de la blockchain, ce moment représente précisément l’opportunité idéale pour se renforcer et préparer de nouvelles percées – lorsque la bulle du cycle précédent se dissipe, c’est le moment idéal pour peaufiner tranquillement ses produits et s’imposer par la suite.

Dans ce contexte de « second semestre », les entrepreneurs doivent se demander : Que faire au second semestre ? Les stratégies basées uniquement sur le trafic sont désormais obsolètes. Elles cèdent la place à une logique entrepreneuriale centrée sur la valeur fondamentale. Dans cet environnement actuel, plusieurs directions offrent de nouvelles opportunités :

-

Écosystème du bitcoin (BTC) : Innovations financières autour du réseau Bitcoin (« BTC Fi »), amélioration des infrastructures, et reconstruction de réseaux d’actifs réels et de paiement basés sur BTC.

-

Autres écosystèmes de blockchains : Innovation axée sur l’efficacité et la rentabilité sur des blockchains comme Ethereum, en sortant de la course effrénée au trafic, et en développant des applications de finance décentralisée (DeFi) durables centrées sur le produit.

-

Actifs du monde réel (RWA) et finance des paiements (PayFi) : Combinaison de la technologie blockchain avec des actifs et scénarios de paiement réels, pour développer de nouveaux modèles soutenus par des flux de trésorerie stables.

-

Actions liées aux cryptos : Suivre la vague croissante d’« actions liées à la blockchain » sur les marchés traditionnels, ainsi que la nouvelle trajectoire des startups Web3 vers une capitalisation boursière.

Nous allons maintenant analyser ces pistes pour explorer les opportunités concrètes de création d’entreprise à surveiller pendant cette période de repli macroéconomique.

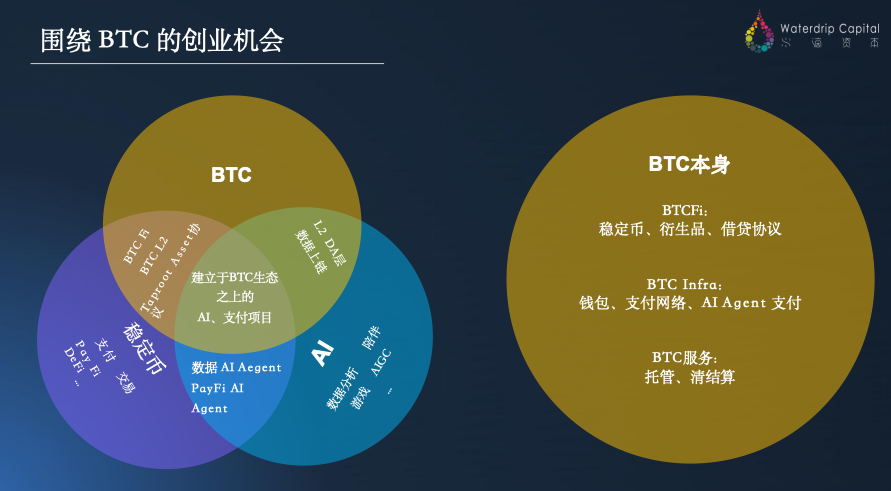

2.1 Opportunités autour du BTC : BTC Fi, BTC Infra, BTC RWA & PayFi

Bien que le bitcoin soit longtemps resté perçu comme un « or numérique » doté d’une fonctionnalité relativement simple, une série de progrès techniques et applicatifs récents injecte une nouvelle vitalité dans son écosystème. Autour du réseau BTC, trois grandes opportunités émergent :

BTC Fi (Bitcoin Finance) : Créer de nouveaux actifs financiers sur le réseau Bitcoin. Le bitcoin n’est plus seulement une réserve passive de valeur, mais devient une plateforme de base pour l’émission d’actifs financiers variés. Récemment, les protocoles BRC-20 et Runes ont lancé une vague d’émission de jetons sur la blockchain BTC ; le protocole Taproot Assets (TA) développé par Lightning Labs permet désormais d’émettre des stablecoins, obligations et autres actifs financiers dans l’écosystème Bitcoin. Cela signifie que la blockchain Bitcoin pourrait, dans le prochain cycle, assumer davantage de fonctions de stockage de valeur, évoluant du statut d’« or numérique » vers un réseau de stockage de valeur riche et diversifié. Des projets comme Bedrock ou Solv se concentrent sur la construction de services financiers décentralisés (prêts, échanges, dérivés) sur Bitcoin, stimulant ainsi une avancée dans les capacités de financement et d’émission d’actifs du BTC.

BTC Infra (Infrastructure Bitcoin) : Refondre les infrastructures intelligentes sur Bitcoin. Pour pallier les limitations fonctionnelles natives du BTC, l’industrie explore la création d’une couche de contrats intelligents similaire à Ethereum. D’un côté, cela passe par des sidechains ou des couches 2 compatibles EVM (par exemple, une couche 2 BTC dotée de contrats intelligents type Ethereum), étendant ainsi l’espace de développement des DApps sur le réseau BTC. De l’autre côté, on trouve des solutions nées directement du protocole Bitcoin, comme le protocole RGB ou le réseau Lightning, des technologies natives de deuxième couche qui visent surtout à améliorer confidentialité, extensibilité et efficacité des paiements, créant ainsi une couche légère et économique pour les exécutions sur chaîne. Des projets comme Unisat, Merlin ou B² se spécialisent dans les couches 2, les outils intermédiaires, etc., renforçant l’écosystème de développement et l’évolutivité du Bitcoin.

BTC-Powered RWA & PayFi : Libérer le potentiel du Bitcoin dans les actifs du monde réel et les paiements. Les RWA (actifs du monde réel tokenisés) basés sur le réseau Bitcoin connaissent une progression progressive, par exemple la tokenisation d’obligations américaines ou d’actifs physiques, avec le Bitcoin servant de couche de règlement fournissant un mécanisme de compensation vérifiable à l’échelle mondiale, conférant ainsi une ancrage de valeur extrêmement fiable. Parallèlement, le modèle émergent de « PayFi », s’appuyant sur des infrastructures de paiement comme le réseau Lightning, ramène le Bitcoin sur le devant de la scène des paiements – par exemple, combinant des agents d’intelligence artificielle (AI Agent) et les micropaiements en Bitcoin, permettant des paiements instantanés et minimes entre machines ou entre humains et machines, offrant ainsi des solutions efficaces pour les services SaaS, l’échange de données, etc. Des projets comme LNFi se concentrent sur l’amélioration de l’efficacité et de l’expérience utilisateur du Bitcoin dans les scénarios RWA et paiements, renforçant ainsi sa capacité de paiement et de circulation.

En résumé, l’écosystème Bitcoin connaît un réveil global, du protocole de base jusqu’aux applications. Qu’il s’agisse d’émettre des actifs sur la blockchain BTC, de construire une couche de contrats intelligents, ou d’utiliser le BTC pour régler des actifs réels et des paiements instantanés, le Bitcoin a tout le potentiel pour devenir un terrain fertile pour l’innovation et la création d’entreprise. Pour les entrepreneurs, reconsidérer les possibilités du réseau Bitcoin pourrait révéler des opportunités dorées sous-estimées.

2.2 Opportunités autour d’autres blockchains : innovation pilotée par l’efficacité et la logique produit

Au-delà du Bitcoin, d’autres blockchains (telles qu’Ethereum, BSC, Solana, etc.) recèlent également de nouvelles logiques et opportunités entrepreneuriales. Après les vagues successives de DeFi et les guerres de blockchains, le secteur retrouve peu à peu la rationalité, marquant deux tendances principales :

-

Retour à la logique fondamentale « génératrice de revenus » : Que ce soit les prêts, échanges, market making ou produits dérivés sur chaîne, toute activité liée au flux de capitaux peut trouver une méthode pour valider son modèle économique et son chemin vers la rentabilité. Ces dernières années, de nombreux projets DeFi ont attiré des capitaux grâce à des incitations comme le « mining de liquidité », mais après refroidissement du marché, les modèles incapables de générer des frais ou profits continus sont progressivement éliminés. En revanche, les activités sur chaîne similaires à la finance traditionnelle, disposant de sources de revenus claires (frais de transaction, intérêts sur prêts, commissions sur dérivés, etc.), ont prouvé leur valeur. Cela rappelle aux entrepreneurs de repenser la logique fondamentale de leurs projets : dispose-t-on d’un modèle de rentabilité réel ? Dans le contexte actuel, seules les activités capables de « générer des revenus » ont la solidité nécessaire pour traverser les cycles.

-

Des écosystèmes de blockchains passant de la « course au trafic » à la « course à l’efficacité », montée en puissance de l’entrepreneuriat orienté produit : Initialement, les blockchains et protocoles rivalisaient d’incitations élevées et de narratifs spectaculaires pour attirer utilisateurs et capitaux – une croissance purement narrative difficile à pérenniser. Désormais, les capitaux privilégient les projets pratiques qui améliorent l’efficacité et l’expérience utilisateur – autrement dit, l’innovation fondée sur le produit et la technologie. Qu’il s’agisse de nouvelles plateformes d’échange décentralisées, de mécanismes de market making plus rentables, de protocoles de prêt à faible risque, ou de plateformes sûres et efficaces d’émission d’actifs sur chaîne, de services de données, etc., tout projet capable de répondre à un besoin réel et de valider son modèle économique attire désormais davantage l’attention. En clair, la création d’entreprise sur blockchain passe d’une compétition basée sur les subventions et les concepts à une compétition fondée sur la qualité du produit et l’efficacité. Pour les entrepreneurs, cela signifie que peaufiner sérieusement le produit, optimiser les performances et l’expérience utilisateur sera désormais bien plus important que de poursuivre des narratifs illusoires.

Dans les écosystèmes d’autres blockchains, un nouveau paysage concurrentiel est en train de se former – l’efficacité devient la priorité absolue, et l’entrepreneuriat orienté produit devient progressivement dominant. Ce changement constitue un électrochoc salutaire pour l’ensemble de l’écosphère crypto : seul un usage réel créant de la valeur et générant des revenus permettra de survivre au grand froid des capitaux et d’accueillir un nouveau printemps.

2.3 Modèle entrepreneurial durable : choix de trajectoire piloté par les flux de trésorerie

Qu’il s’agisse de l’écosystème Bitcoin ou d’autres blockchains, la capacité à générer des flux de trésorerie durables est désormais le critère décisif pour la pérennité d’un projet entrepreneurial. Les marchés traditionnels commencent à évaluer les startups crypto selon les standards des entreprises matures : les « flux de trésorerie » et la « rentabilité » deviennent les indicateurs clés. Autrement dit, les investisseurs traditionnels redéfinissent progressivement ce qu’est une « entreprise crypto », ouvrant ainsi une fenêtre vers les capitaux traditionnels pour les entrepreneurs Web3.

Actuellement, certains projets crypto dotés de modèles commerciaux réels deviennent des ponts reliant Web3 et les capitaux traditionnels. Ces projets disposent généralement de sources de revenus claires, d’attentes stables de flux de trésorerie et d’une bonne capacité d’adaptation réglementaire, attirant ainsi fortement l’attention des institutions traditionnelles. Ils sont perçus comme les candidats les plus susceptibles d’entrer sur les marchés traditionnels via une introduction en bourse (IPO) ou une acquisition.

Dans plusieurs niches spécifiques, le DePIN se distingue particulièrement. En mettant en œuvre sur chaîne des ressources réelles comme le calcul, l’électricité ou la bande passante, combinées à des incitations économiques, il construit des réseaux d’infrastructures distribuées destinés au monde physique, possédant naturellement un modèle de revenus semblable à celui du SaaS. Des projets représentatifs comme PEAQ, Jambo, OORT, Swan construisent collectivement la couche d’infrastructure essentielle de l’écosystème DePIN, en connectant les machines, proposant des appareils mobiles Web3, ou mutualisant le stockage de données et la puissance de calcul pour l’IA.

Le secteur IA+Crypto révèle un fort potentiel de convergence. En combinant AI Agent, identité sur chaîne et micropaiements, il favorise les échanges de données et l’allocation de ressources entre agents intelligents. Des projets comme Footprint se concentrent sur les moteurs d’analyse de données, tandis que DeAgent.ai construit un protocole d’agents IA décentralisés, offrant des services pour les infrastructures intelligentes Web3.

La direction RWA (actifs du monde réel) connaît une croissance rapide. La tokenisation d’obligations américaines, d’obligations d’entreprise ou de biens immobiliers progresse continuellement, avec une estimation d’un potentiel de marché futur pouvant atteindre 10 000 milliards de dollars. Des projets comme The PAC proposent des services de cartographie d’actifs dans un cadre conforme, facilitant la circulation sur chaîne des RWA dans le respect de la réglementation.

PayFi (finance des paiements) est devenu le secteur le plus actif des transactions sur chaîne. En 2024, le volume des transactions en stablecoins a dépassé 15 600 milliards de dollars, dépassant pour la première fois Visa. Des projets comme Aisa combinent stablecoins et portefeuilles IA pour construire une infrastructure de paiement prenant en charge le règlement automatisé et en temps réel, au service des scénarios e-commerce, transfrontaliers ou machine-à-machine.

En résumé, ces projets crypto « capables de générer des flux de trésorerie, faciles à valoriser, avec un chemin réglementaire défini » attirent de plus en plus Wall Street et les capitaux traditionnels, et sont considérés comme les principaux candidats à intégrer le système financier traditionnel.

Pour les entrepreneurs, cette tendance apporte une leçon claire : concevoir le modèle économique en priorisant les flux de trésorerie. Dès les premiers stades du projet, penser à la manière de générer des revenus stables, plutôt que de compter uniquement sur la valorisation du jeton ou des subventions pour se développer. Seul un projet doté d’un modèle de revenus et de profits dans le monde réel pourra à la fois attirer les capitaux natifs de la crypto et convaincre les investisseurs traditionnels plus conservateurs. Dans un environnement macroéconomique instable et un contexte de prudence des investisseurs, ce sont précisément les startups crypto saines, bien gérées et dotées de bons flux de trésorerie qui réussiront à se démarquer.

Les actions liées aux cryptos : vers une intégration structurelle avec la finance traditionnelle

3.1 Classification des actions liées aux cryptos

L’émergence de la vague d’« actions liées aux cryptos » sur les marchés traditionnels constitue un indicateur majeur de la convergence entre l’industrie crypto et la finance traditionnelle. Ces sociétés cotées participent au secteur blockchain selon différentes approches, offrant aux investisseurs une diversité de possibilités. Selon leurs modèles économiques et centres d’intérêt, on peut classer grossièrement les actions liées aux cryptos en plusieurs catégories :

-

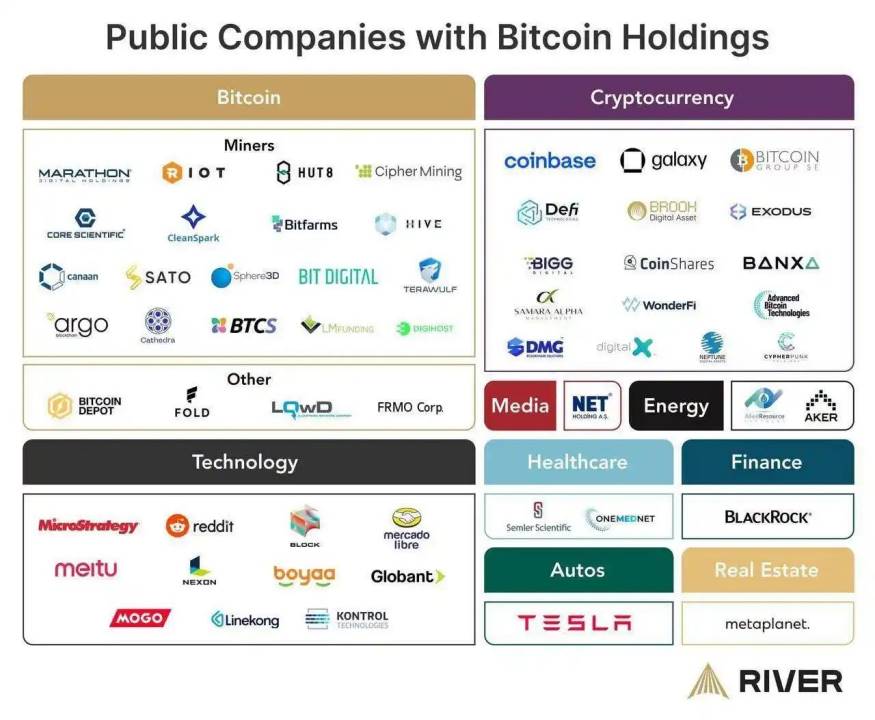

Entreprises pilotées par les actifs (réserves BTC au cœur) : Leur stratégie consiste à intégrer les cryptomonnaies comme le bitcoin au cœur de leur bilan, en détenant massivement ces actifs pour amplifier la valeur de l’entreprise. Des exemples typiques incluent l’américain MicroStrategy, Semler Scientific, ou encore l’entreprise hongkongaise Boyaa Interactive. Ces sociétés considèrent le BTC comme un « actif stratégique de réserve », suivant une logique d’investissement analogue à un « amplificateur de valorisation en mode crypto + flux de trésorerie ». Elles tirent profit à la fois de leurs activités principales et de la valorisation croissante de leurs bitcoins. Leur modèle combine souvent achat de BTC + levée de dettes + émission d’actions pour acheter davantage de BTC, avec effet de levier, ce qui convient aux investisseurs confiants dans la hausse à long terme du bitcoin. Du point de vue entrepreneurial, cela suggère des opportunités autour de la gestion d’actifs BTC ou des services d’achat de BTC pour entreprises.

-

Entreprises minières (infrastructure de puissance de calcul) : Ces entreprises participent directement au minage de cryptomonnaies et à des activités connexes, certaines étendant désormais leurs opérations vers des infrastructures de calcul multiples. Parmi les représentants figurent Marathon Digital, CleanSpark, Riot Blockchain, Core Scientific, TeraWulf, Hut 8, etc. Certains mineurs commencent à utiliser leur puissance de calcul pour l’intelligence artificielle ou le calcul haute performance (HPC), adoptant par ailleurs des énergies renouvelables pour réduire les coûts et répondre aux préoccupations environnementales – la demande élevée en puissance de calcul pour l’IA et l’énergie verte deviennent ainsi de nouveaux points d’ancrage de leur valorisation. L’évolution de ces entreprises fournit des pistes aux entrepreneurs, notamment dans l’amélioration des infrastructures minières, l’utilisation d’énergies vertes pour le calcul blockchain, ou la construction de centres de données hybrides combinant Web3 et IA.

-

Fournisseurs d’infrastructure et de solutions : Cette catégorie regroupe des entreprises offrant du matériel de base blockchain, des services cloud et des solutions techniques, dont les représentants incluent Canaan (fabricant de matériel minier), Bitdeer (service minier) ou BitFuFu (plateforme de cloud-mining). Leur particularité est de fournir les « outils de prospection » et services de puissance de calcul au réseau blockchain, jouant ainsi le rôle de « vendeurs d’eau » dans l’industrie crypto, au cœur de l’offre matérielle et de calcul en nuage. Leur existence indique que, du point de vue entrepreneurial, les couches intermédiaires de l’écosystème Bitcoin (amélioration de l’efficacité minière, solutions reliant mineurs et services financiers) ou la « serviceisation du minage » (packager la puissance de minage en service cloud pour entreprises ou particuliers) sont des axes commerciaux viables.

-

Entreprises de type exchange : Ces sociétés exploitent principalement des plateformes d’échange crypto conformes ou des services de garde, comme l’américain Coinbase (COIN) ou la plateforme d’actifs numériques Bakkt (BKKT). Dotées de licences strictes et de cadres réglementaires solides, leurs activités sont fortement influencées par les politiques macroéconomiques et l’activité des utilisateurs. Le succès de ces entreprises montre que, dans un contexte de réglementation croissante, les services financiers conformes deviendront la norme. Pour les entrepreneurs, des pistes comme la garde conforme, l’analyse des données de transactions sur chaîne, l’abstraction de compte de portefeuille, ou encore les ponts reliant les exchanges centralisés (CeFi) et la finance décentralisée (DeFi) méritent une attention particulière – autant d’opportunités issues directement de ces entreprises.

-

Entreprises de paiement : Issues de géants traditionnels du paiement, elles intègrent les paiements blockchain à leur gamme de services, comme Block (anciennement Square) ou PayPal. Leur force réside dans une activité principale de paiement stable, enrichie par une stratégie autour du bitcoin ou des stablecoins, générant ainsi une nouvelle dynamique de croissance. Par exemple, Block permet les transactions en bitcoin dans son application, PayPal propose l’achat, la vente et le transfert de cryptomonnaies. Ces entreprises démontrent la faisabilité et la valeur des paiements crypto. Pour les équipes entrepreneuriales, les solutions de paiement basées sur des stablecoins (comme USDT pour les règlements transfrontaliers), les nouveaux produits de finance des paiements (PayFi), ou encore les portefeuilles intelligents combinant IA (comme des portefeuilles IA automatisant investissements/paiements) sont des axes innovants à explorer.

L’émergence des actions liées aux cryptos pousse de plus en plus d’entrepreneurs à repenser leurs stratégies de financement. En complément du financement par jeton, la voie boursière devient une alternative importante pour les nouvelles générations de projets Web3 – en particulier pour celles disposant de revenus stables et d’une structure conforme, offrant une forme de capitalisation plus pérenne et robuste.

Plusieurs entreprises ont déjà validé cette trajectoire par des cas concrets. Par exemple, Boyaa Interactive (00434.hk), mentionné précédemment, a réussi une réévaluation de sa valeur en Bourse grâce à une double stratégie de détention de BTC et de transformation d’activité. Hutao Capital (00905.hk) illustre une autre approche – intervenir dans les actifs crypto et projets Web3 via une structure de holding, en planifiant de relier titres traditionnels, fonds non cotés, instruments dérivés et nouveaux systèmes d’actifs blockchain. Cette société collabore déjà avec Waterdrip Capital pour explorer une voie d’« écosystème par collaboration financière ». Ce modèle « collaboratif en capital », qui ne repose pas sur le développement technique propre mais sur des capacités financières et des ressources industrielles pour renforcer l’écosystème, devient un élément clé de la stratégie boursière actuelle. De plus, Hydro Asia Holdings (01723.hk) trace un chemin de transition d’une activité traditionnelle vers la gestion d’actifs numériques. Initialement active dans la construction et la vente de produits prépayés, elle a officiellement acheté du bitcoin comme réserve stratégique début 2025, modifié sa direction en y intégrant des experts du secteur crypto, et amorcé une transformation vers le Web3. Mentionnons également Nano Labs (NA.Nasdaq), fabricant chinois leader de matériel blockchain, qui a annoncé début 2025 l’achat de bitcoins avec une partie de ses réserves en dollars, intégrant formellement le BTC dans sa stratégie d’actifs, devenant ainsi un nouveau modèle pour les entreprises chinoises de technologie blockchain souhaitant accéder aux marchés financiers mondiaux.

La diversité des actions liées aux cryptos montre que la technologie blockchain s’intègre progressivement aux marchés traditionnels via différents modèles économiques. Cela offre non seulement aux investisseurs de nouvelles voies d’exposition au secteur blockchain, mais aussi aux entrepreneurs des indications précieuses : quel modèle est le plus susceptible d’être accepté par les capitaux traditionnels ? Quel modèle a déjà fait ses preuves en Bourse ? De la détention de BTC pour la gestion de capitalisation, au minage élargi vers les services de calcul, en passant par les services de base comme les échanges ou les paiements, chaque modèle illustre un point de convergence entre l’entrepreneuriat blockchain et le commerce traditionnel.

3.2 Trajectoires boursières pour les startups Web3 : coexistence de jetons, actions, et double voie

Face à ces tendances, notamment l’exemple réussi des actions liées aux cryptos, les entrepreneurs Web3 repensent leurs stratégies de financement et de développement. Jusqu’ici, les projets crypto dépendaient principalement de l’émission de jetons (Token) pour lever des fonds, mais désormais la voie boursière (financement par actions et IPO) devient de plus en plus claire. Globalement, les startups Web3 disposent de trois trajectoires possibles, chacune avec ses avantages et inconvénients :

Trajectoire « jeton » (financement par cryptotoken) : Lever des fonds et motiver la communauté via l’émission de jetons. Cette voie est flexible, rapide à mettre en œuvre, idéale pour valider rapidement un produit et construire une communauté. En période favorable, la hausse du prix du jeton peut générer des fonds substantiels. Toutefois, ses inconvénients sont une grande sensibilité aux marchés, une levée de fonds et une valorisation du jeton fortement affectées par la volatilité crypto ; de plus, l’incertitude réglementaire dans de nombreux pays pèse sur le modèle purement basé sur les jetons. Les équipes choisissant cette voie doivent relever des défis liés à la conception de l’économie du jeton, à la gestion continue de sa valorisation, et aux risques réglementaires.

Trajectoire « action » (financement par capital-risque et IPO) : Suivre le chemin classique des startups, lever par capital-risque, se concentrer sur le déploiement opérationnel et la croissance des revenus, puis chercher une IPO ou une acquisition à maturité. Dans ce cas, l’entreprise reçoit des investissements sous forme d’actions, ce qui s’aligne mieux avec les cadres réglementaires et est plus facilement accepté par les investisseurs institutionnels conservateurs. Son avantage est que la valorisation repose davantage sur les fondamentaux (revenus, profits), insensible aux fluctuations du cours du jeton, garantissant une croissance plus stable. Son inconvénient est que la levée initiale peut être plus difficile que par jeton, et la croissance de la communauté plus lente, nécessitant une durée plus longue pour prouver sa valeur. Cette voie convient aux projets dotés d’un modèle économique clair, capables de générer des flux de trésorerie et prêts à s’engager sur le long terme.

Trajectoire « double voie » (jeton + action simultanés) : Combin

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News