De « l'évangéliste » au « récupérateur » : l'art du pump-and-dump de Galaxy

TechFlow SélectionTechFlow Sélection

De « l'évangéliste » au « récupérateur » : l'art du pump-and-dump de Galaxy

« La foi » est à l'origine un terme des plus poignants dans le monde de l'investissement, mais lorsqu'elle est utilisée par des personnes mal intentionnées pour manipuler le marché, la foi devient un poison qui finit par dévorer chaque suiveur aveugle.

Rédaction : Daii

Dans le monde des cryptomonnaies, la distance entre « évangéliste » et « faucheur » n’est souvent qu’un fil ténu, presque invisible.

Ce fil s'appelle « confiance ».

Le personnage dont nous allons parler aujourd’hui est Mike Novogratz, ancien associé de Goldman Sachs, conseiller auprès de la Réserve fédérale de New York, aujourd’hui fondateur et PDG de Galaxy Digital. Avec une passion inégalée et une conviction ferme, il diffuse à travers divers canaux la vision des cryptomonnaies à travers le monde entier, devenant ainsi une voix incontournable dans l'industrie.

Galaxy Digital, surnommée « l'institution la plus calée sur les cryptos de Wall Street », gère non seulement des dizaines de milliards de dollars d'actifs, mais jouit également d'une très haute réputation dans tout l'écosystème crypto. Des investisseurs innombrables ont placé leurs fonds sans hésitation, attirés par la confiance en Novogratz et en Galaxy, rêvant de saisir l'opportunité de l’ère et de faire partie des chanceux.

Pourtant, parfois, cette « confiance » devient un piège mortel.

L’histoire que nous voulons raconter aurait dû être partagée la semaine dernière, mais la guerre subite des droits de douane sino-américaine nous a obligés à interrompre temporairement notre programme pour traiter du déclin de l’hégémonie du dollar et de la montée des stablecoins décentralisés. Bien que ces grands récits concernent l’équilibre mondial, cette histoire-ci pourrait bien être encore plus importante pour les investisseurs ordinaires.

Si vous avez déjà perdu tous vos fonds en investissant dans Luna, ne vous reprochez pas trop. Ce n’est pas faute de jugement, ni parce que Luna était condamnée dès le départ. C’est simplement que vous ignoriez complètement que celui qui vous incitait chaque jour à « garder la foi » avait déjà discrètement liquidé ses positions au moment où vous achetiez au plus haut.

Vous devez surtout rester vigilant : ce type de scénario de « moissonnage » n’a jamais vraiment cessé, il change juste de décor et d’acteurs. Derrière presque chaque « fête de la croyance », il y a des millions d’investisseurs particuliers qui paient le prix fort pour les stratégies de désengagement minutieusement calculées par une poignée d’initiés.

Peut-être êtes-vous en colère, peut-être voulez-vous obtenir justice. Mais la cruelle réalité est que, à moins de pouvoir prouver clairement l’intention frauduleuse de ces KOL (Key Opinion Leaders, leaders d’opinion) ou institutions, il sera presque impossible de récupérer vos pertes.

Car le seuil légal pour qualifier une fraude est extrêmement élevé : vous devez fournir des preuves solides que l’autre partie savait non seulement que le projet comportait des risques énormes ou des informations trompeuses, mais qu’elle avait aussi agi avec une malveillance explicite, vous induisant intentionnellement en erreur afin de profiter de la vente à prix élevé.

Toutefois, la réalité est toujours plus complexe que la théorie. Ces KOL évitent habilement les lignes rouges légales. Leurs propos sont toujours ambigus : « je suis optimiste », « énorme potentiel », « mon opinion n’engage que moi et ne constitue pas un conseil d’investissement ». Tant que leur langage reste suffisamment flou et leurs mouvements de sortie suffisamment discrets, toute condamnation devient quasiment impossible.

C’est là la plus épaisse couverture de ces opérations de type « KOL-moissonneur » : l’intention est difficile à prouver, la subjectivité impossible à établir.

Mais vous vous demandez sûrement : si cela est si difficile à détecter, pourquoi le PDG de Galaxy, Mike Novogratz, a-t-il finalement été pris en flagrant délit ?

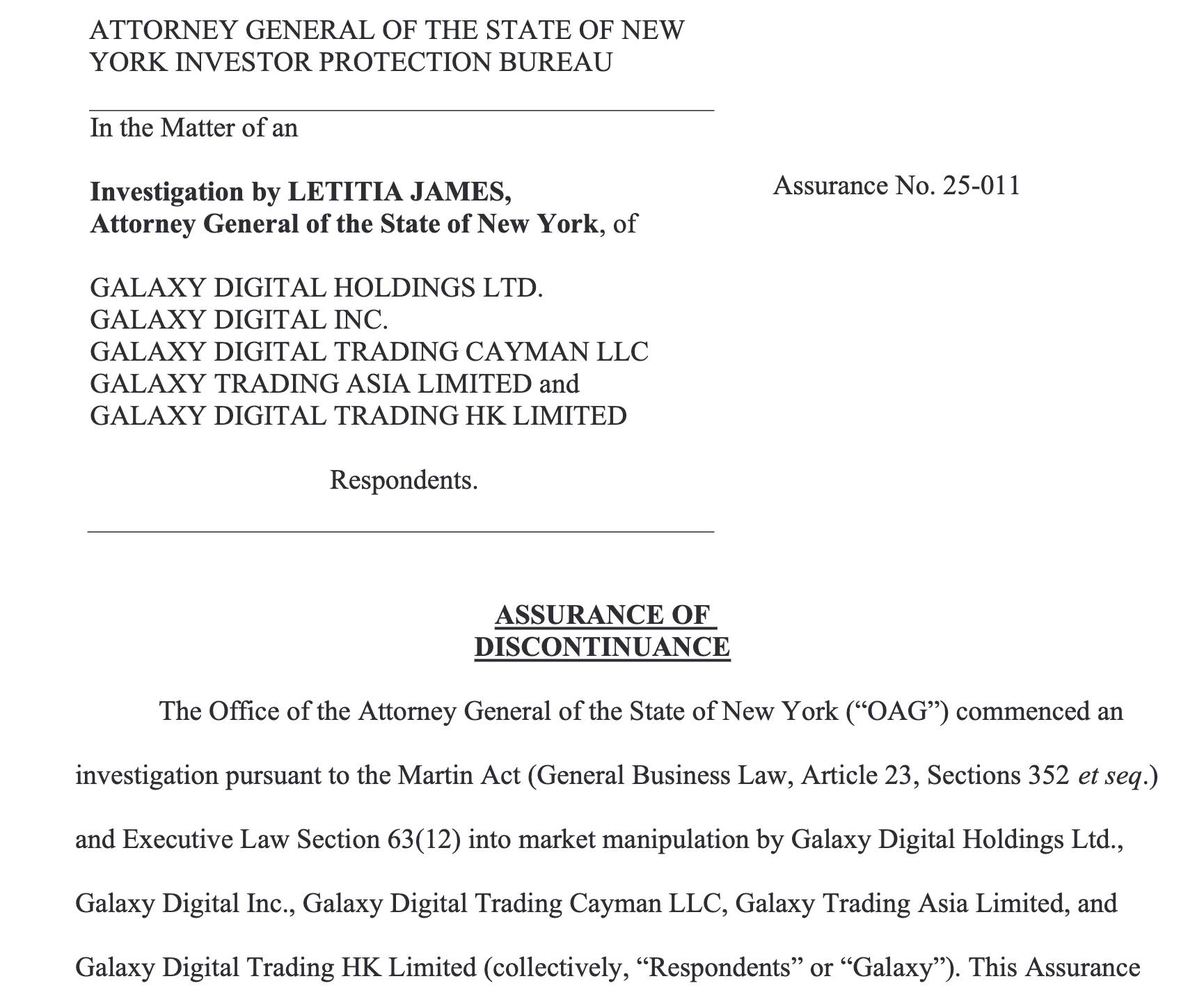

Pour répondre, il faut mentionner une figure clé — le procureur général de l’État de New York — et une loi particulière : la « Martin Act ». C’est précisément grâce à cette loi, ou plutôt à sa formulation, que le procureur général de l’État de New York peut mener une enquête sans avoir besoin de prouver une intention frauduleuse explicite, et ainsi démasquer les escroqueries élaborées dissimulées derrière la « croyance ». Galaxy est le premier à avoir été attrapé, mais certainement pas le dernier. Nous avons déjà consacré un article détaillé à la Martin Act, cette loi qui avait contraint le groupe Trump à payer 450 millions de dollars d’amende, et qui commence maintenant à viser le secteur crypto. Version anglaise

Après avoir lu le document de 44 pages publié par le bureau du procureur général de New York, je dois admettre : sans cette loi qualifiée de « la loi boursière la plus sévère des États-Unis », aucune enquête approfondie n’aurait pu être menée. Nous n’aurions peut-être jamais su qu’au cœur de l’effondrement de la bulle Luna, valant 40 milliards de dollars, se cachait un scénario de sortie aussi précis et sophistiqué orchestré par une institution.

J’espère que cet article ne sera pas pour vous qu’une simple histoire financière aux rebondissements spectaculaires, mais aussi un guide d’avertissement sur la nécessité de garder ses distances face aux KOL et aux institutions.

Passons maintenant à la première étape : comment Galaxy et LUNA en sont-ils arrivés à collaborer ?

1. Comment Galaxy et Luna se sont-ils « rencontrés » ?

Avant de plonger dans ce récit palpitant de « sortie stratégique », il faut d’abord comprendre un protagoniste clé : qui est exactement Galaxy ?

1.1 Qui est Galaxy ?

Galaxy Digital, de son nom complet Galaxy Digital Holdings Ltd., est enregistrée aux îles Caïmans, avec son siège opérationnel à New York. Elle a été fondée par une figure emblématique ayant gravi les échelons de Wall Street pendant des décennies : Mike Novogratz.

Qui est-il ? Ancien associé de Goldman Sachs, membre du comité consultatif d’investissement de la Réserve fédérale de New York, il s’est intéressé au bitcoin dès 2013, faisant partie des premiers « croyants institutionnels » à défendre publiquement les actifs cryptographiques. Chaque fois que vous entendez parler de « l’avenir du bitcoin » sur CNBC, Bloomberg ou le Financial Times, il y a de fortes chances que son nom soit cité.

En 2018, il fonde Galaxy, qui gère désormais plus de 5 milliards de dollars d’actifs, avec 123 filiales réparties dans le monde entier, spécialisées dans le market-making, le capital-risque, le trading, la custodie, la recherche… Une véritable « Morgan Stanley du monde crypto ».

Autrement dit, si l’industrie devait choisir un représentant « ressemblant à Wall Street », ce serait forcément Galaxy. De toute évidence, Galaxy était le partenaire idéal de Luna, sans égal.

1.2 Qu’est-ce que Luna ?

Passons maintenant à l’autre protagoniste : Luna.

Luna est une cryptomonnaie lancée en 2018 par Terraform Labs, une entreprise fondée par le Sud-Coréen Do Kwon, enregistrée à Singapour. Son objectif principal est de créer un système à double jeton basé sur un « stablecoin algorithmique + jeton principal ».

Cet écosystème repose sur plusieurs composantes :

-

La blockchain Terra : le registre sous-jacent où les transactions ont lieu ;

-

Luna : le jeton natif de la plateforme, utilisé pour la gouvernance, le staking et la régulation de l’offre/demande du stablecoin ;

-

TerraUSD (UST) et TerraKRW : des « stablecoins » censés être ancrés respectivement au dollar et au won sud-coréen ;

-

CHAI : une application de paiement sud-coréenne utilisée pour promouvoir un « cas d’usage dans le monde réel ».

Sonne impressionnant, n’est-ce pas ? Le problème est que son « mécanisme de stabilité » repose entièrement sur le comportement du marché. Dès que l’UST perd son ancrage, Luna tombe dans une « spirale de la mort ». L’UST est essentiellement un stablecoin algorithmique, dont aucun exemple n’a encore fait ses preuves jusqu’à présent. Dans notre précédent article « Les droits de douane sont des armes, la monnaie est un bouclier », nous avions analysé en détail les stablecoins — vous pouvez vous y reporter.

Retenez bien CHAI, ce système de paiement. Il ressemble à Alipay en Chine ou PayPal aux États-Unis. Do Kwon est cofondateur de CHAI. C’est justement ce lien concret avec le monde réel qui fournit à Galaxy un argument marketing puissant pour valoriser Luna.

En résumé : Luna repose sur une ingénierie financière innovante, avec une possibilité de succès, mais une probabilité d’échec encore plus élevée. Pourtant, Do Kwon pense que l’histoire est assez convaincante. Il lui faut maintenant un « porte-parole occidental » pour vendre ce récit aux Américains.

1.3 La « rencontre » : le scénario du porte-parole occidental

Nous sommes en 2020. Do Kwon comprend que pour faire exploser Luna, les spéculateurs coréens et le livre blanc ne suffisent pas. Il doit conquérir le marché occidental et trouver un parrain « crédible ». C’est alors qu’il s’adresse à Galaxy.

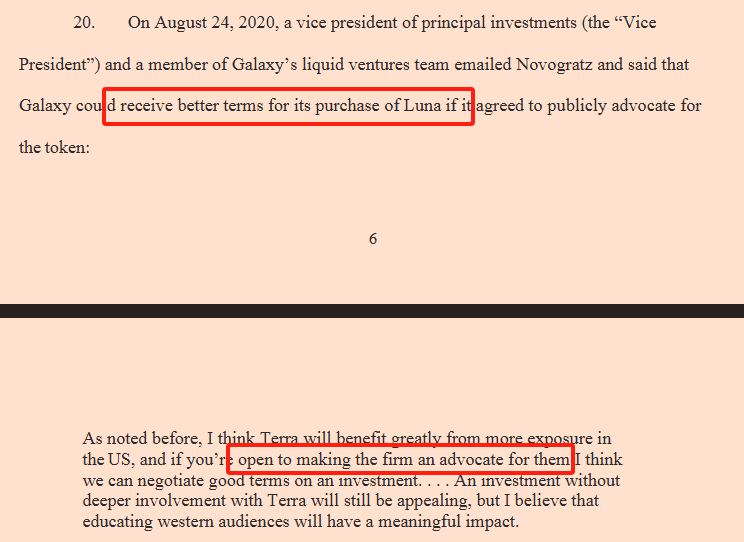

En août 2020, Terraform tend la main à Galaxy avec une proposition commerciale : si Galaxy accepte de devenir l’évangéliste de Luna, et que son PDG fait campagne publiquement, Terraform offrira des conditions d’investissement plus avantageuses.

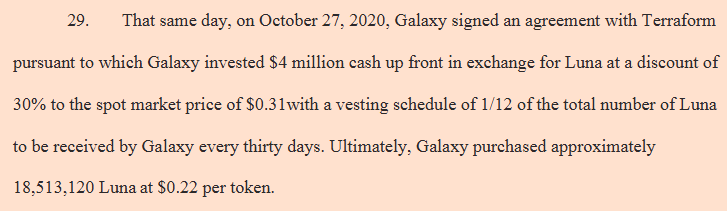

À Galaxy, on en discute aussitôt. L’équipe suit déjà depuis un moment la technologie de Terraform et perçoit la demande massive en capitaux du projet. Le 27 octobre 2020, l’accord est finalisé, comme illustré ci-dessous :

-

Investissement de 4 millions de dollars par Galaxy ;

-

Achat de 18,51 millions de Luna à 0,22 $ pièce, soit 30 % de remise par rapport au prix du marché (0,31 $) ;

-

Déblocage progressif mensuel de 1/12, pouvant être vendu immédiatement.

Attention : Galaxy obtient non seulement un prix préférentiel, mais aussi une absence totale de verrouillage. Ce n’est pas un « cadeau du ciel » : c’est un privilège obtenu en échange de promotion, de publicité et de soutien public.

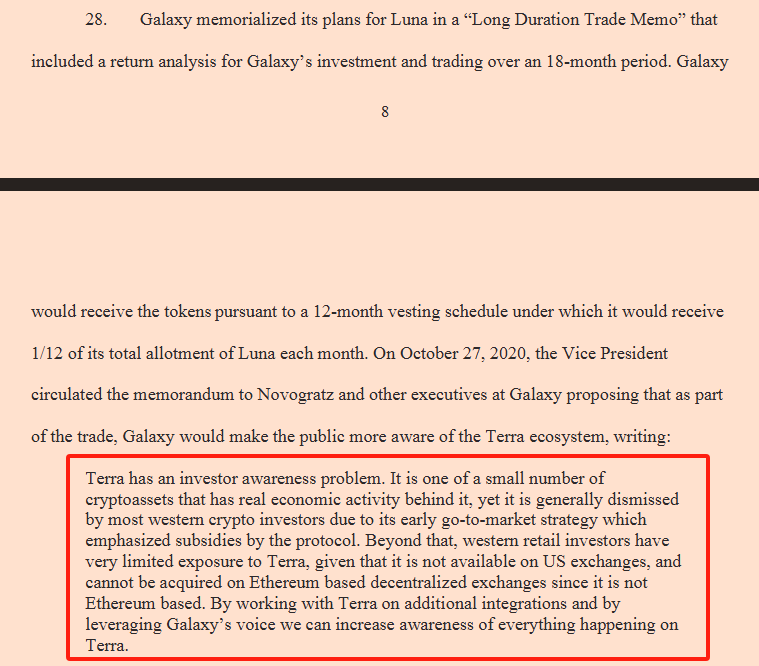

La règle implicite ici est claire : tant que vous êtes prêt à « dire du bien », on vous permet de « débloquer rapidement ». Galaxy accepte sans hésiter, et même écrit dans un mémorandum interne que Terraform manque de notoriété aux États-Unis, et que c’est grâce à eux que les gens croiront en l’activité économique réelle du projet — voir texte encadré rouge sur l’image ci-dessous.

Dès novembre 2020, Galaxy lance une campagne planifiée sur les podcasts, Twitter et interviews pour « mentionner » Luna. Le prix commence à grimper, le volume des échanges s’accroît rapidement. Ce rythme se maintient pendant une année entière.

1.4 Conclusion : complices pour l’argent

La rencontre entre Galaxy et Luna n’est ni due à une « convergence d'idées », ni à une « supériorité technologique », mais à un échange d’intérêts pur et simple :

-

Terraform offre des réductions et des privilèges de déblocage ;

-

Galaxy apporte de la visibilité, de la confiance et un habillage médiatique ;

-

Les deux parties s’entendent tacitement : toi tu montes le dispositif, moi je fais monter le cours, personne n’en parle.

-

Résultat : ce « partenariat » est un franc succès :

-

Le prix de Luna passe de 0,31 $ à 119 $ ;

-

Galaxy réalise des profits de plusieurs centaines de millions de dollars ;

-

Les petits investisseurs rachètent au plus haut, puis tombent dans la « spirale de la mort ».

Fondamentalement, il s’agit d’un scénario classique de « sortie structurée ». Mais comme il ne viole pas les textes traditionnels des lois sur les valeurs mobilières, de nombreux KOL continuent de plaider l’innocence de Galaxy. En revanche, selon la Martin Act, c’est indéniablement une fraude : car agir ainsi — monter artificiellement le cours tout en vendant massivement — constitue une manipulation de marché, donc une activité illégale.

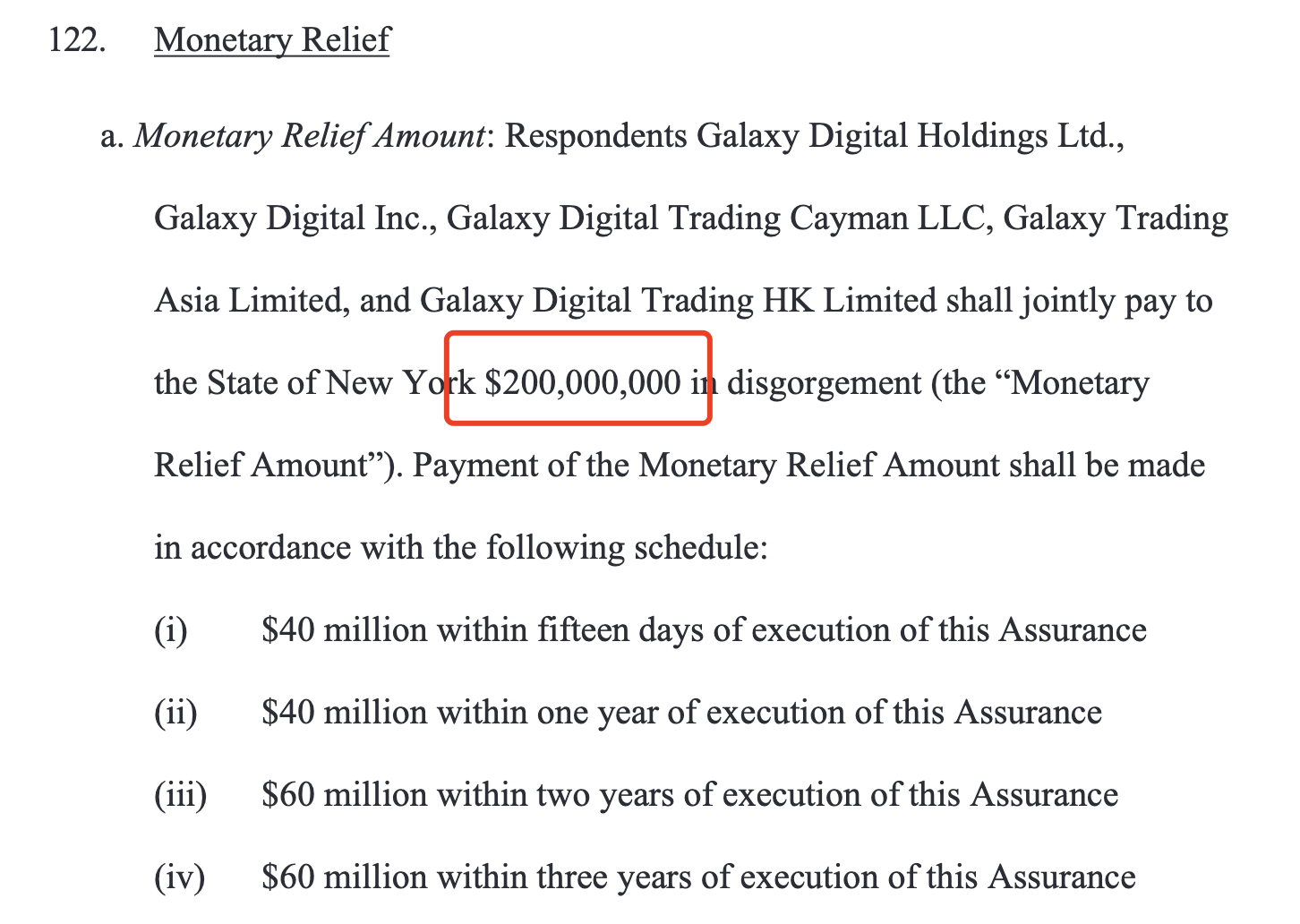

C’est d’ailleurs pour cette raison que Galaxy a accepté de verser 200 millions de dollars pour obtenir du procureur général de New York une « garantie de suspension » de l’enquête, comme indiqué ci-dessous.

Pour analyser les méthodes de manipulation de Galaxy, j’ai étudié attentivement ce document de 44 pages. Voici maintenant une analyse détaillée.

2. Comment Galaxy a-t-il manipulé le marché pour sortir ?

Passons maintenant à la manière dont Galaxy a pratiqué cet art de la « sortie orchestrée » : crier « croyez ! » tout en vendant précisément ses jetons. Avant d’approfondir ce récit poignant, je dois dire quelques mots justes en faveur de Galaxy et Mike Novogratz, pour éviter que vous ne voyiez en Novogratz qu’un simple « escroc ».

Vous ignorez peut-être qu’en 2013, alors que toute Wall Street se moquait du bitcoin, Novogratz y avait déjà investi personnellement. Non seulement il a acheté du bitcoin publiquement, mais il a aussi exprimé son optimisme sur les actifs cryptos dans les médias économiques traditionnels, défendant cette « révolution financière ». Plus précisément, il avait prédit dès 2013 une forte hausse du prix du bitcoin, puis en 2014, il a participé via crowdfunding au financement d’Ethereum, encore à ses balbutiements. Il a affirmé avoir placé 20 % de sa fortune nette dans le bitcoin et Ethereum, une audace inouïe dans le cercle conservateur de Wall Street.

Fin 2024, Galaxy avait investi publiquement dans 72 projets, incluant Polygon, Bitfarms, Celestia, etc., pour un montant cumulé de plusieurs milliards de dollars. Bien que Circle (l’émetteur de USDC) et Bitwise (l’émetteur d’ETF crypto) n’aient pas rendu publiques les participations de Galaxy, son implication active dans les coopérations écosystémiques et les services consultatifs a néanmoins contribué significativement au développement global du secteur crypto.

En d’autres termes, le fait que vous puissiez acheter des cryptos sur Coinbase, transférer avec USDC ou bénéficier de l’approbation des ETF Ethereum, c’est aussi grâce aux efforts de Galaxy durant les phases d’incertitude initiales. Galaxy n’est pas un « parasite extérieur », mais bien un « ancien joueur » qui a accompagné l’industrie sur le long terme.

C’est précisément pour cela que cette affaire de « sortie frauduleuse » est si troublante. Avec la réputation et les ressources accumulées par Galaxy, ils auraient pu choisir des moyens plus transparents et légaux pour générer des profits, au lieu de sombrer dans cette boue grise et controversée.

Hélas, Galaxy n’a pas résisté à la tentation. Ils sont tombés dans leur propre piège, choisissant une méthode lucrative habile mais moralement répréhensible : la manipulation haussière suivie de la vente massive.

Voyons maintenant comment Galaxy a progressivement manipulé l’opinion publique avec une maîtrise remarquable pour liquider ses positions.

2.1 Premiers pas : la première tentative de « recommandation-vendre »

Revenons à la fin 2020.

Conformément à l’accord signé, Galaxy pouvait débloquer 1/12 des Luna chaque mois. Novogratz, vieux routier de Wall Street, savait bien que pour gagner vite, la meilleure méthode était de « crier tout en vendant ».

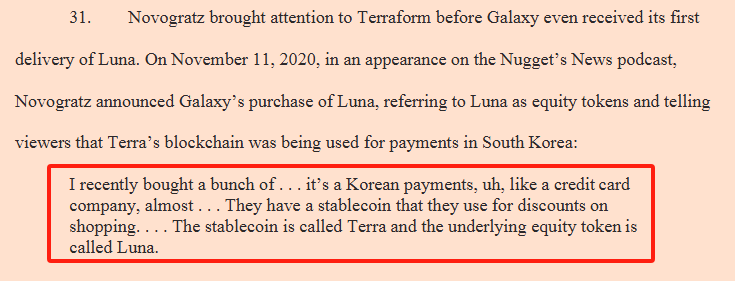

Le 11 novembre 2020, avant même de recevoir ses premières Luna, Novogratz s’empresse déjà de faire la promotion du projet. Sur le podcast populaire Nugget’s News, il déclare aux auditeurs : « J’ai récemment acheté plein de Luna, c’est une société sud-coréenne de paiement, un peu comme une société de cartes bancaires, où les utilisateurs bénéficient de réductions. » Voir image ci-dessous. Or, c’est totalement faux : Luna n’a aucun usage réel.

Quelques jours plus tard, le 14 novembre, un utilisateur tweete : « Hé, donne-moi des conseils, quelle crypto acheter ? » Novogratz répond aussitôt : « $luna ». Voir image ci-dessous.

En décembre, Novogratz tweete : « L’application de paiement coréenne Chai compte déjà 80 000 utilisateurs actifs par jour, $LUNA a un grand potentiel ! » Ce jour-là, le volume quotidien des échanges de Luna bondit de 27,5 millions à 69 millions de dollars, mettant le feu aux poudres sur le marché.

Ce même jour, Galaxy reçoit sa première tranche débloquée : plus de 1,54 million de Luna. Mais ce « gentleman » de Wall Street ordonne à son équipe interne : « Ne vendez pas tout de suite. Mon principe est de ne pas vendre dans les trois jours après un tweet positif. »

Deux semaines plus tard, les 16 et 17 décembre, Galaxy vend l’ensemble de ces jetons à un prix compris entre 0,50 et 0,52 $ pièce. La première opération de « recommandation-vendre » est un succès total.

Et cette règle auto-imposée de « ne pas vendre dans les 3 jours » ? Même celle-ci ne sera pas respectée longtemps. Face au flot d’argent, tout scrupule s’effondre.

2.2 Retour sur investissement : l’aide providentielle de Bloomberg

Galaxy devient accro à la « recommandation-vendre ». Mais pour rentabiliser rapidement, il leur faut une scène plus grande. Cette fois, ils choisissent un média financier majeur : Bloomberg.

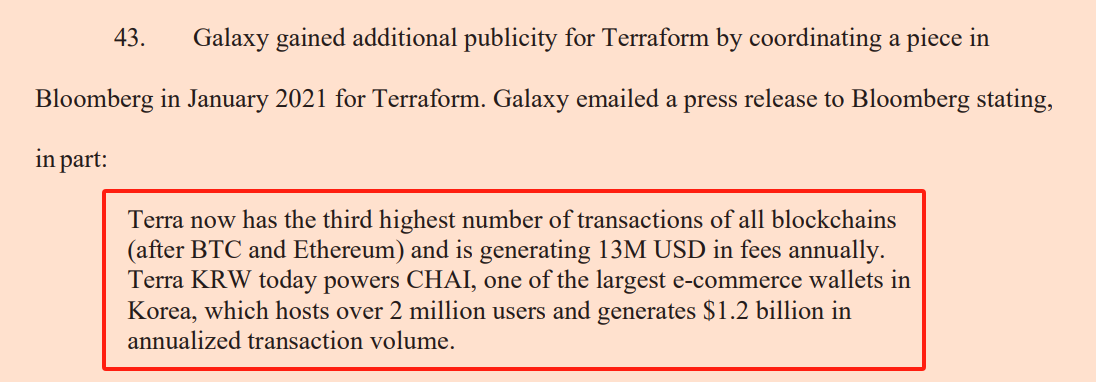

En janvier 2021, Galaxy contacte activement Bloomberg et leur transmet un communiqué de presse contenant des données falsifiées, affirmant :

« Terra possède désormais le troisième plus grand nombre de transactions parmi toutes les blockchains (après BTC et Ethereum) et génère 13 millions de dollars de frais annuellement. TerraKRW alimente aujourd’hui CHAI, l’un des plus grands portefeuilles e-commerce en Corée, avec plus de 2 millions d’utilisateurs et un volume annuel de transaction de 1,2 milliard de dollars. »

Or, la vérité est que les paiements CHAI n’utilisent pas du tout la blockchain Terra. Toutes les transactions se font en won coréen, sans aucun lien avec Luna ou TerraKRW. Alors pourquoi Galaxy et Terra mentent-ils ainsi, et insistent-ils sur CHAI ? Parce que sans CHAI comme appui, leur histoire perd tout intérêt.

Le 26 janvier 2021, Bloomberg publie un article choc intitulé « Novogratz investit dans une startup crypto qui dessert des millions de Coréens », faisant passer le prix de Luna de 0,89 $ à 1,23 $ en un clin d’œil.

CoinTelegraph titre « LUNA double de prix après un investissement de 25 millions de dollars par Galaxy Digital », déclenchant une frénésie d’achat spéculatif.

Quelques jours après l’article de Bloomberg, Galaxy vend à nouveau : le 30 janvier 2021, il écoule plus de 1,54 million de Luna à 1,47 $ pièce. À ce stade, Galaxy a déjà récupéré intégralement son investissement initial de 4 millions de dollars.

Une opération menée avec une netteté implacable, incarnant parfaitement l’« art de la sortie ».

2.3 Escalade : tatouage et données fausses en combo

Après avoir récupéré ses fonds, Galaxy devient encore plus audacieux. Il sort les gros canons.

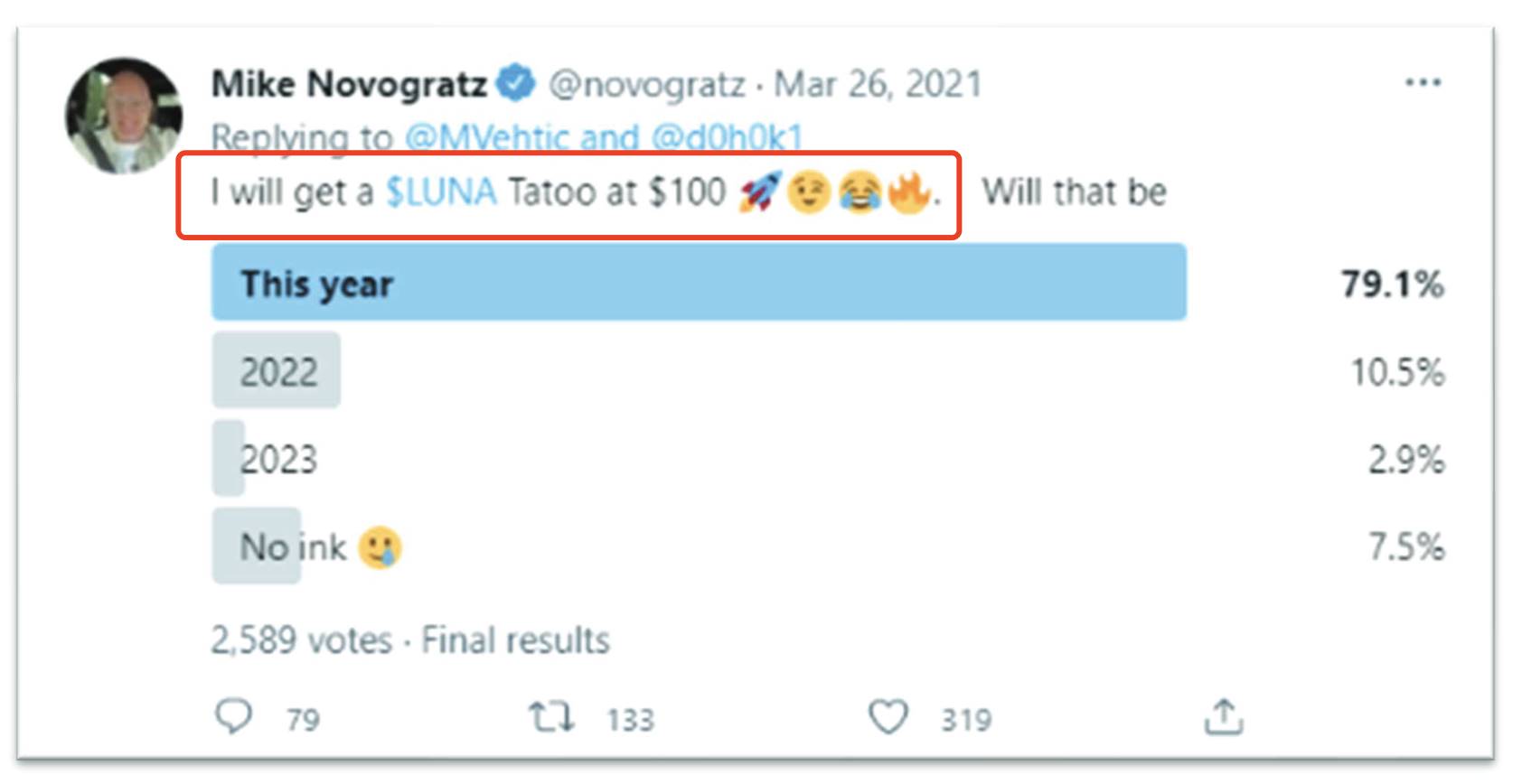

En mars 2021, Novogratz tweete : « Si Luna atteint 100 $, je me fais un tatouage Luna ! » Ce pari personnel frappe directement l’imaginaire collectif, provoquant une onde de choc dans la communauté crypto.

Parallèlement, Novogratz continue de brouiller les pistes entre CHAI et Terra, amenant systématiquement à croire que la blockchain Terra dispose d’applications concrètes. Par exemple :

Le 26 avril 2021, sur un podcast, il affirme : « 6 % des paiements en Corée se font déjà via CHAI. »

Le 21 mai, il exagère davantage : « 7 à 8 % des paiements en Corée passent par CHAI sur blockchain. »

Le 22 juin : « 8 % des paiements en Corée utilisent CHAI. »

Le 13 septembre, lors du sommet financier mondial de Barclays, il déclare : « Actuellement, 9 % des paiements se font via la blockchain Luna. »

Or, CHAI représente moins de 1 % du volume total des transactions en Corée, et n’utilise jamais la blockchain Terra. Ces chiffres sont totalement faux. Mais l’effet est immédiat : à chaque déclaration, le prix de Luna grimpe, et Galaxy en profite pour vendre sans hésiter :

Début mai 2021 : vente de 1,3 million de Luna à un prix maximal de 18,60 $ ;

4 juin : cession de près de 1,79 million de jetons à environ 6,91 $ pièce ;

Début août : nouvelle vente de 1,61 million de jetons, entre 12,19 et 14,79 $.

Le 24 décembre 2021, veille de Noël, Luna atteint effectivement 100 $ ! Novogratz tient parole, poste une photo de son tatouage sur le bras, déclenchant un délire collectif sur les réseaux sociaux.

Pourtant, Galaxy, tout en se tatouant, ne ralentit pas ses ventes. Le jour même de Noël, il commence à vendre à 96,96 $. Début janvier 2022, Galaxy vend massivement autour de 90 $, réalisant des gains de plusieurs dizaines de millions de dollars.

Imaginez : quand Novogratz poste sa photo de tatouage, ses traders tapent frénétiquement sur leurs claviers, inondant le marché enthousiaste de jetons Luna.

2.4 La folie finale : « Keep the faith » tout en vendant massivement

Début 2022, Galaxy et Novogratz entament leur ultime folie.

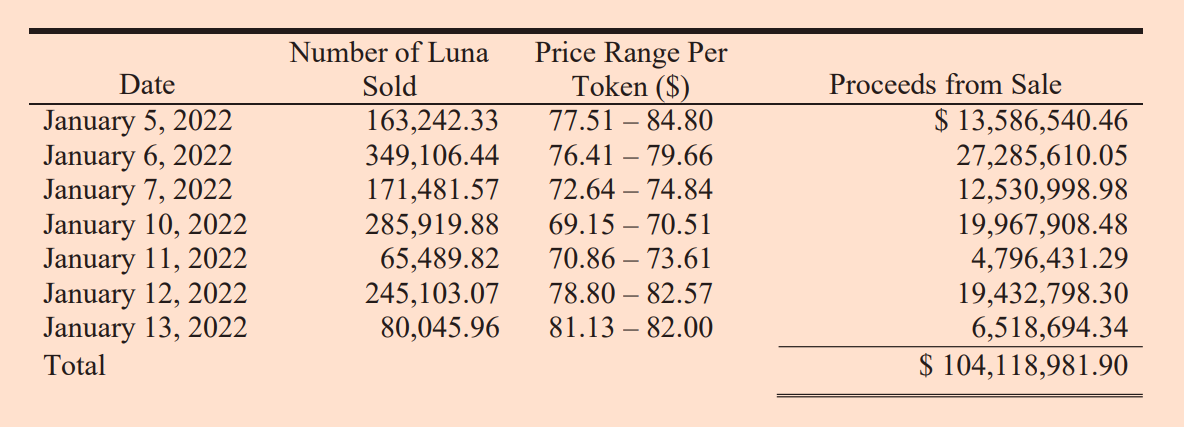

Le 5 janvier, alors que Luna chute de 100 $ à environ 80 $ et que la nervosité gagne le marché, Novogratz réapparaît. Il rassure les investisseurs inquiets sur Twitter : « Après une forte hausse, un ajustement est normal. 100 $ n’est qu’un chiffre symbolique. Soyez patients, Luna remontera. Keep the faith (Gardez la foi) ! »

Cette célèbre phrase « Keep the faith » agit comme une piqûre de courage. Des dizaines de milliers de détenteurs de Luna retrouvent espoir. Pourtant, dans la salle des marchés de Galaxy, la scène est radicalement différente :

Le 5 janvier, Galaxy vend massivement plus de 160 000 Luna à un prix compris entre 77,51 et 84,80 $, empochant environ 13,58 millions de dollars ce jour-là ;

Les 6 et 7 janvier, il vend sans hésiter plus de 520 000 Luna supplémentaires, pour près de 40 millions de dollars ;

Entre le 10 et le 13 janvier, en seulement quatre jours, il écoule près de 680 000 Luna, réalisant plus de 50 millions de dollars.

Sur fond de « Keep the faith », en une seule semaine, Galaxy a vendu plus de 1,3 million de Luna, empochant 104 millions de dollars ! Sans rien divulguer au public, il maintient l’image du « croyant fidèle ».

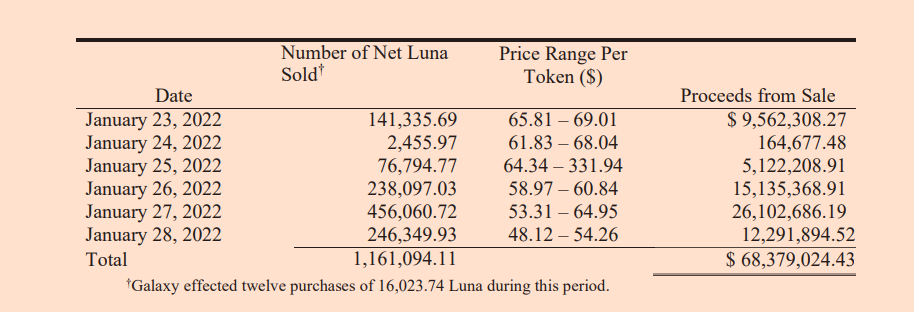

La scène la plus absurde survient le 15 janvier. Alors que Luna est à environ 87 $, Novogratz retweete humoristiquement l’image « Viejo Lobo » (« vieux loup » en espagnol), suggérant ironiquement son rôle dans la communauté Luna, comme un loup expérimenté attendant tranquillement sa proie.

Pourtant, une heure et demie après ce tweet, Galaxy vend rapidement 13 276 Luna, profitant d’un rebond éphémère pour empocher 1,15 million de dollars.

La semaine suivante, Galaxy vend de façon quasi frénétique plus de 1,1 million de Luna, à des prix en baisse constante, de 69 $ à 48 $.

Pourtant, Novogratz continue de crier « Keep the faith », encourageant ses followers à tenir bon, comme s’il s’agissait d’un simple ajustement normal.

2.5 Conclusion : après la fête, désolation

La folie finale de Galaxy et Novogratz illustre parfaitement l’art de la sortie institutionnelle.

En apparence, ils incarnent des évangélistes fidèles, criant « croyez ! », allant jusqu’à s’inscrire symboliquement sur la peau avec un tatouage Luna.

Mais derrière les projecteurs, ils ont soigneusement organisé des ventes massives et continues, jusqu’à vider presque entièrement leurs positions.

Le dénouement était inévitable. Le 9 mai 2022, lorsque TerraUSD (UST) s’effondre totalement, entraînant Luna dans une « spirale de la mort », le prix de Luna chute de 65 $ à 0,004 $ en trois jours. La capitalisation de 40 milliards de dollars s’évapore.

Mais à ce moment-là, Galaxy est déjà sorti en toute sécurité, ne conservant plus que 2 060 Luna, d’une valeur inférieure à 10 dollars.

Il est temps maintenant de réfléchir.

3. Auriez-vous pu éviter cette arnaque ?

Après avoir lu ce récit mouvementé de manipulation et de sortie, vous vous posez probablement une question urgente : si j’avais été plus intelligent, plus prudent, aurais-je pu éviter cette arnaque ?

Pour y répondre sérieusement, il faut adopter une attitude objective, basée sur les faits et les données, pour déceler les indices cachés dans ce type de fraude, et analyser les forces et faiblesses des investisseurs ordinaires. Examinons cela selon deux axes : pourquoi on aurait pu, et pourquoi on n’aurait pas pu.

3.1 Pourquoi on aurait pu ?

En réalité, avec assez de vigilance, de bon sens et de patience, il était tout à fait possible d’éviter l’arnaque soigneusement tissée par Galaxy.

Premièrement, les traces de données exagérées

Un investisseur attentif, en faisant un minimum de recherches, pouvait détecter que les chiffres utilisés par Galaxy et Novogratz étaient gravement exagérés, voire carrément faux.

Par exemple, Novogratz répète sans cesse :

En avril 2021 : « 6 % des paiements en Corée passent déjà par Chai. »

Le 21 mai : ce chiffre devient « 7 à 8 %. »

En septembre : Novogratz ose affirmer que « 9 % des paiements en Corée s’effectuent via la blockchain Luna. »

Quelle est la réalité ? Selon les données officielles de Chai (consultables via Chaiscan), la part de Chai dans le marché des paiements coréens reste inférieure à 1 %. Et Chai n’a jamais utilisé la blockchain Terra pour ses règlements. Aucun lien avec Luna.

Un simple coup d’œil aux données de Chaiscan suffisait pour découvrir que ces fameux cas d’usage étaient pure fiction. En étant un peu attentif, on pouvait facilement repérer les distorsions et les tromperies dans la communication de Galaxy.

Deuxièmement, des signes évidents de désengagement progressif

Un autre indice crucial : la corrélation entre les recommandations publiques de Galaxy et l’évolution du marché.

Le 3 décembre 2020, Novogratz tweete que Chai compte 80 000 utilisateurs actifs par jour. Ce jour-là, le volume des échanges de Luna passe de 27,5 à 69 millions de dollars.

Deux semaines plus tard, Galaxy liquide sa première tranche de Luna à environ 0,50 $, réalisant un gain rapide.

Le 30 janvier 2021, quelques jours après l’article de Bloomberg, Galaxy vend à nouveau 1,54 million de Luna. Ces ventes interviennent juste après des annonces positives, systématiquement au plus haut du cours.

Ce schéma se répète chaque mois. En surveillant les données blockchain ou la circulation de Luna, on pouvait clairement voir que de gros porteurs réduisaient régulièrement leurs positions, indiquant une possible stratégie de sortie structurée.

Troisièmement, un parrainage personnel excessif

Un troisième signal d’alerte : le parrainage personnel excessif de Novogratz.

Quand il promet un tatouage si Luna atteint 100 $, ce geste, bien qu’émotionnellement fort, est trop ostentatoire, trahissant une volonté pressante de manipuler le marché.

Les vrais investisseurs professionnels ou institutions évitent généralement ce genre d’engagements publics explicites. Quand un tel engagement dramatique ou une recommandation extrême apparaît, l’investisseur prudent doit se méfier, éviter de suivre aveuglément.

3.2 Pourquoi on n’aurait pas pu ?

Cependant, au-delà de l’analyse rationnelle, nous devons reconnaître que pour la majorité des investisseurs ordinaires, éviter une arnaque aussi sophistiquée et structurée que celle de Galaxy est extrêmement difficile, voire presque impossible.

Premièrement, l’effet d’autorité des institutions est trop fort

Mike Novogratz, PDG de Galaxy Digital, est une figure légendaire du marché crypto. Ancien associé de Goldman Sachs, régulièrement invité sur CNBC, Bloomberg, avec un passé réussi dans le bitcoin et Ethereum, il jouit d’une autorité et d’une crédibilité exceptionnelles.

Pour un investisseur ordinaire, voir un « expert » ayant anticipé avec précision les tendances du marché recommander personnellement un projet crée un effet d’ancrage psychologique puissant, relâchant instantanément la vigilance, abandonnant la pensée indépendante au profit de la recommandation.

Galaxy exploite parfaitement cet effet d’autorité pour manipuler l’opinion. Pour la plupart, percer à jour les motivations cachées derrière cette autorité est extrêmement difficile.

Deuxièmement, une manipulation médiatique et une stratégie de relations publiques raffinées

Galaxy a collaboré avec des médias prestigieux (Bloomberg, CoinTelegraph) pour créer une image crédible de Luna.

L’article de Bloomberg du 26 janvier 2021 montre clairement que Galaxy a fourni des données fausses pour embellir l’écosystème de Terra et Luna, créant une illusion de croissance explosive.

Cette manipulation médiatique rend les doutes très difficiles pour le petit investisseur. Voyant un projet salué par les grands médias, on suppose naturellement que l’information est vérifiée, objective, sans imaginer qu’il s’agit d’une manipulation concertée.

Troisièmement, la manipulation émotionnelle de « Keep the faith »

Psychologiquement, le slogan « Keep the faith » de Novogratz manipule efficacement les émotions. Quand le marché baisse, l’investisseur cherche désespérément quelqu’un pour l’encourager à tenir bon.

Ce type de discours émotionnel est plus puissant que toute analyse rationnelle. Novogratz maîtrise cet art, utilisant un langage charismatique pour contrôler l’opinion, poussant les investisseurs à ne pas vendre en baisse, voire à acheter davantage, devenant ainsi les victimes idéales.

En réalité, quand Galaxy vendait massivement au plus haut, il était presque impossible pour un investisseur ordinaire de rester lucide. Quand tout le monde crie « croyez ! », celui qui doute est vu comme un hérétique, souffrant d’une immense pression psychologique.

3.3 Conclusion : un équilibre entre possible et impossible

Revenons à notre question initiale : auriez-vous pu éviter cette arnaque ?

Objectivement, cela dépend de votre niveau de connaissance du marché, de votre expérience d’investisseur et de votre capacité à penser de façon indépendante.

Si vous êtes suffisamment attentif, capable de repérer les écarts entre données et réalité, de repérer les schémas de vente anormaux après chaque recommandation, de rester méfiant face aux campagnes spectaculaires, vous auriez pu déjouer l’arnaque.

Mais si vous êtes un investisseur ordinaire, influencé par l’aura institutionnelle, trompé par le packaging médiatique, ému par les slogans, alors devant le scénario soigneusement écrit par Galaxy, la majorité d’entre vous n’aurait pas pu y échapper.

Le marché abrite toujours avidité et tromperie. L’histoire de Galaxy n’est ni la première, ni la dernière.

Conclusion

Le fil de confiance entre évangélisation et moissonnage, une fois franchi, devient le tranchant d’une faucille. Derrière chaque arnaque, il y a un jeu entre la cupidité et la peur humaines.

Dans l’histoire de Galaxy et Luna, nous avons vu comment l’autorité devient un outil de prédation, les médias un amplificateur de fraude, les émotions un carburant pour la cupidité. Mais fondamentalement, il n’existe pas de richesse gratuite, ni d’enrichissement soudain sans raison.

La foi est normalement l’un des mots les plus beaux du monde de l’investissement. Mais quand elle est utilisée par des manipulateurs, elle devient un poison, se retournant contre chaque suiveur aveugle.

Nous devons toutefois reconnaître que Galaxy n’était pas un simple prédateur. Dès les débuts du marché crypto, il a osé prendre position, injectant capital et confiance. La vision prospective de Novogratz et les contributions de Galaxy à la régulation du secteur ont bel et bien aidé le monde crypto à entrer dans le courant dominant. Ils ont accompagné l’industrie à travers ses hauts et ses bas, assisté à l’avènement d’une ère et à l’émergence d’un secteur. Malheureusement, face au conflit entre tentation financière et limite morale, Galaxy n’a pas su rester fidèle à ses principes, choisissant un raccourci peu glorieux.

Le vrai investisseur doit comprendre que l’investissement ne repose ni sur l’autorité, ni sur le bruit médiatique, mais sur la pensée indépendante et le jugement rationnel.

Car chaque fois que vous suivez aveuglément, vous payez pour une arnaque ; chaque fois que vous doute

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News