Ethereum traverse une crise de la quarantaine : 7,3 milliards de dollars brûlés en quatre ans, pourquoi le jeton reste-t-il inflationniste ?

TechFlow SélectionTechFlow Sélection

Ethereum traverse une crise de la quarantaine : 7,3 milliards de dollars brûlés en quatre ans, pourquoi le jeton reste-t-il inflationniste ?

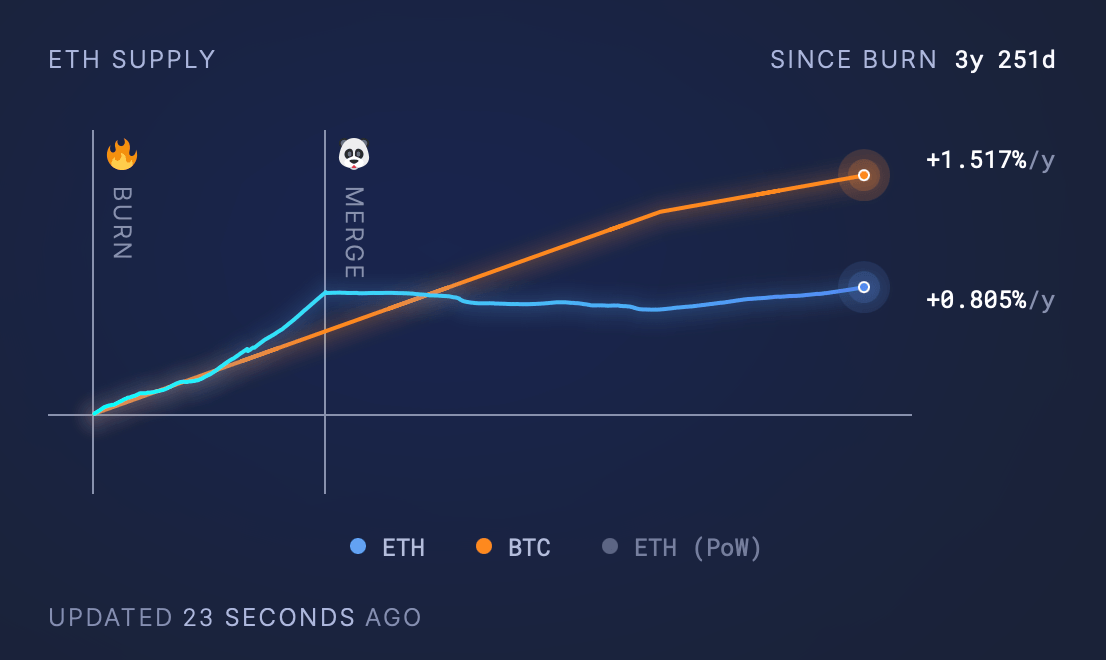

L'offre d'Ethereum continue de croître, avec un taux de croissance annuel moyen de 0,805 %. Malgré la combustion d'une importante quantité d'ETH, l'émission dépasse encore le volume brûlé.

Rédaction : Lawrence, Mars Finance

Introduction

Ethereum, la plateforme mondiale leader des contrats intelligents, a introduit un mécanisme de brûlage via l'EIP-1559 afin d'atteindre un objectif de contraction de l'offre.

Cependant, au 13 avril 2025, les études montrent que sa quantité en circulation augmente encore à un rythme annuel moyen de 0,805 %, avec une hausse nette de 3 477 830,85 ETH, malgré la destruction de 4 581 986,52 ETH. Ce rapport analyse ce phénomène sous un angle académique, en examinant le contexte historique, la dynamique actuelle, les facteurs influents et les perspectives futures.

Contexte historique

Le hard fork Londres a introduit l’EIP-1559, modifiant ainsi la gestion des frais de transaction. Avant cela, tous les frais étaient attribués aux mineurs ; désormais, les frais de base sont brûlés tandis que le « pourboire » restant est versé aux validateurs (anciennement appelés mineurs avant la Fusion). Ce mécanisme vise à compenser l’effet inflationniste lié à l’émission de nouveaux ETH, dans l’objectif ultime de faire d’ETH un actif déflationnaire.

La Fusion de septembre 2022 a fait passer Ethereum du modèle PoW au PoS, réduisant drastiquement le taux d’émission. Avant la fusion, environ 13 000 ETH étaient distribués quotidiennement aux mineurs. Après la fusion, sur la base d’environ 14 millions d’ETH mis en gage, l’émission est tombée à environ 1 700 ETH par jour. Ce changement a posé les bases d’un régime potentiellement déflationnaire, mais l’efficacité réelle du brûlage dépend directement de l’activité réseau et du niveau des frais.

Dynamique actuelle de l’offre

Depuis août 2021, 7,3 milliards de dollars d’Ethereum (ETH) ont été brûlés.

Au 13 avril 2025, l’offre en circulation d’Ethereum s’élève à environ 120 690 000 ETH, avec un taux de croissance annuel de 0,51 %. Depuis le hard fork Londres, 4 581 986,52 ETH ont été brûlés, représentant une valeur totale d’environ 7,3 milliards de dollars (selon les cours historiques de l’ETH). Toutefois, l’offre nette a augmenté de 3 477 830,85 ETH, ce qui indique que l’émission dépasse toujours la quantité brûlée.

Comparé au Bitcoin, sur la même période (trois ans et huit mois), le taux d’inflation annuel moyen était de 1,517 %, bien que le Bitcoin ait une offre maximale fixée à 21 millions d’unités, alors qu’Ethereum n’a théoriquement pas de limite d’approvisionnement.

Analyse des facteurs influents

Les éléments suivants influencent l’équilibre entre émission et destruction :

Activité du réseau et frais de transaction :

-

Le taux de destruction est directement lié au volume des transactions et aux frais associés. Lors de périodes de forte activité (comme l’engouement pour les NFT ou la poussée du DeFi), une contraction temporaire peut survenir. La mise à jour Dencun en 2024, introduisant le proto-danksharding, a abaissé les frais des transactions sur couche 2, améliorant l’expérience utilisateur, mais réduisant par conséquent la quantité brûlée.

-

Par exemple, Dencun a rendu les solutions Layer 2 (telles qu’Optimism ou Arbitrum) moins coûteuses, diminuant indirectement le brûlage sur la chaîne principale.

Taux d’émission :

-

Après la fusion, le taux d’émission repose sur les récompenses de mise en gage, soit environ 1 700 ETH par jour, soit environ 620 500 ETH par an (en supposant une participation stable au staking). Bien que cela représente une baisse importante par rapport à l’époque pré-fusion (13 000 ETH/jour), le taux actuel de destruction reste insuffisant pour contrebalancer l’émission pendant les périodes de faible activité.

Principaux contributeurs au brûlage :

Les données montrent que les principales sources de brûlage proviennent notamment :

Ces plateformes génèrent d’importants volumes de transactions, mais leur niveau d’activité varie selon les conditions du marché, comme les tendances NFT ou l’utilisation fluctuante du DeFi.

Conditions du marché :

-

Pendant les périodes de forte activité, une contraction temporaire peut être observée, tandis que lors des phases de ralentissement (comme au deuxième trimestre 2024, avec une augmentation de 75 301 ETH), le système redevient inflationniste. Les chiffres du Q2 2024 montrent une émission de 228 543 ETH, un brûlage de 107 725 ETH, résultant en une augmentation nette de 120 818 ETH.

Analyse des causes de l’inflation persistante

La dynamique actuelle de l’offre d’Ethereum pourrait être affectée à l’avenir par les facteurs suivants :

Le piège des attentes dans l’évolution technologique

Limites structurelles du mécanisme EIP-1559

Bien que le mécanisme de brûlage ait instauré un nouveau paradigme de capture de valeur par la destruction des frais de base, son efficacité dépend fortement des fluctuations non linéaires de l’activité réseau. Les données montrent qu’après la mise à jour Dencun en 2024, la part des transactions Layer 2 a dépassé 83 %, entraînant une chute de 72 % des revenus journaliers en frais de gaz sur la chaîne principale.

Obstacles à la mise en œuvre du sharding

La mise à jour Pectra du sharding, initialement prévue pour le premier trimestre 2025, a été reportée en raison de problèmes de compatibilité avec les ZK-Rollup, maintenant le TPS autour de 15 à 45, insuffisant pour supporter des scénarios à haute fréquence de transactions.

La dissipation de valeur dans la concurrence écosystémique

Fractionnement de la valeur dans un écosystème multi-chaînes

Solana, grâce à ses 9 000 TPS et à un coût transactionnel de 0,0001 dollar, a capturé 38 % du marché des blockchains publiques en 2024. Avec 2 millions d’utilisateurs actifs quotidiens, elle atteint 5,6 fois le nombre d’utilisateurs actifs d’Ethereum sur sa chaîne principale.

Récupération structurelle du DeFi et des NFT

Les ventes mensuelles de NFT sur Ethereum sont passées d’un pic de 1,23 milliard de dollars en 2023 à seulement 125 millions de dollars en 2025. En outre, après le passage intégral d’Uniswap v4 vers la couche 2, la part des DEX sur la chaîne principale tombe en dessous de 9 %. Plus grave encore, dans le domaine des RWA (actifs du monde réel), des institutions telles que BlackRock ont choisi Polygon pour émettre leurs fonds tokenisés, privant Ethereum d’une entrée potentielle sur un marché de plusieurs milliers de milliards de dollars.

Le paradoxe réflexif du modèle économique

Déséquilibre des incitations du mécanisme de staking

Le rendement de 3,2 % prévu après la fusion perd de son attrait face à un taux directeur de la Réserve fédérale américaine atteignant 5,25 %. Le nombre de nœuds validateurs est passé de 3,495 millions à 3,4 millions, et le taux de mise en gage est descendu à 27 %.

Effet asymétrique du mécanisme de brûlage

Des modélisations montrent que le seuil de contraction d’ETH exige que la quantité brûlée dépasse l’émission (environ 1 600 ETH/jour). Toutefois, durant les périodes de faible activité, le nombre d’adresses actives tombe à 360 000 par jour, ne permettant qu’un brûlage moyen quotidien de 800 ETH.

Compression structurelle due au cadre réglementaire

L’ombre de la qualification en titre

La SEC a inclus 75 % des jetons ERC-20 dans le champ de la régulation boursière et interdit aux ETF ETH d’effectuer du staking, entraînant une baisse de 22 % des flux institutionnels par rapport à l’année précédente. En comparaison, Bitcoin, clairement perçu comme « or numérique », a attiré 30 milliards de dollars via des ETF, mettant en lumière un différentiel de traitement réglementaire qui a fait chuter le ratio ETH/BTC à un plus bas historique de 0,02.

Effet de report des coûts de conformité

Pour répondre aux exigences KYC/AML, les adaptations techniques liées à l’abstraction de compte augmentent la consommation de gaz des contrats intelligents de 27 %, freinant davantage l’activité du réseau.

Conclusion : la crise de la mi-vie d’une blockchain

La difficulté d’atteindre la contraction d’Ethereum reflète essentiellement le choc entre idéalisme technologique et réalisme commercial. Alors que la capitalisation d’ETH stagne à un creux historique de 17,5 %, cela révèle non seulement un déséquilibre monétaire, mais aussi les douleurs de croissance inhérentes à la transition du secteur, passant de la « preuve de concept » à la « création de valeur ». La voie vers une issue durable ne réside probablement pas dans une poursuite mécanique du modèle déflationnaire, mais plutôt dans la construction d’un nouveau paradigme intégrant efficacité, équité et durabilité réglementaire. Tout comme Satoshi Nakamoto n’avait pas anticipé la folie des ETF lors de la création du Bitcoin, la découverte de la valeur d’Ethereum nécessitera également de sortir des cadres existants, en trouvant un équilibre dynamique entre idéal technologique et réalité du marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News