Lettre ouverte à Saylor : Pourquoi la véritable valeur du bitcoin réside dans sa circulation

TechFlow SélectionTechFlow Sélection

Lettre ouverte à Saylor : Pourquoi la véritable valeur du bitcoin réside dans sa circulation

Le rôle du bitcoin en tant que moyen d'échange est deux fois plus important que sa fonction de réserve de valeur.

Rédaction : Bitcoin Magazine

Traduction : Wu Zhu, Jinse Finance

Michael Saylor, vous êtes contraint de reconnaître que tous les actifs de réserve de valeur sont imparfaits, ce qui vous pousse à vous concentrer sur l'unique actif sans défaut. Cela ne signifie pas pour autant que vous soyez immunisé contre les enjeux liés au moyen d'échange. Quand on observe le marché immobilier sous un certain angle, on voit à quel point il est immense ; sous un autre, à quel point il est effrayant. Mais si vous avez vécu la douleur de devoir préserver des milliards de dollars de pouvoir d’achat, alors l’immobilier devient un outil valable.

Votre obsession pour la réserve de valeur (SoV) est complètement à côté de la plaque. Le plus grand atout du bitcoin réside dans son rôle de moyen d’échange. Bien que les systèmes monétaires fiduciaires tendent de plus en plus à séparer les fonctions de la monnaie, cela ne veut pas dire qu’il en doit être ainsi. Je sais que dire que le bitcoin est un moyen d’échange revient à déranger un nid de guêpes, et que tous les seigneurs de la monnaie traditionnelle tenteront de bloquer cette idée. Ce serait tellement mieux s'ils rejoignaient plutôt que s'opposent. Cela permettrait à tous les milliardaires d'être convaincus qu'ils peuvent y investir leur argent. Mais utiliser le bitcoin uniquement comme réserve de valeur, c'est l'attaquer. Cette approche le transformerait en or numérique 2.0, capturé et figé.

Pas de réserve de valeur sans moyen d’échange ! Le moyen d’échange passe en premier. Vous recevez des paiements en bitcoin, puis vous l’enregistrez. Si la réserve de valeur était l’objectif principal, imaginez que vous annonciez avoir perdu la clé de votre portefeuille bitcoin – vous pourriez toujours « stocker » parfaitement vos bitcoins, mais sans fonction de moyen d’échange, le marché effacerait la valeur fictive supposée en dollars. Cette valeur existe précisément parce qu’elle peut circuler, rester utilisable comme moyen d’échange.

Un réservoir d’oxygène est essentiel pour la réserve, mais respirer l’est encore plus. La réserve de valeur est secondaire, elle dépend de la capacité transactionnelle. Sans capacité de transaction, la réserve de valeur n’a aucun sens. Michael, vous l’avez expérimenté personnellement lorsque vos actifs d’un million de dollars en Argentine ont été dilués à hauteur de 90 %. Vous avez lutté pour préserver leur valeur, non pas parce que vous n’aviez pas vu venir la crise, mais parce que vous ne pouviez pas l’utiliser comme moyen d’échange. Certes, une mauvaise réserve de valeur affaiblit le moyen d’échange, mais pourquoi celui-ci passe-t-il en priorité ? Parce que la capacité transactionnelle est ce qui vous permet de réagir.

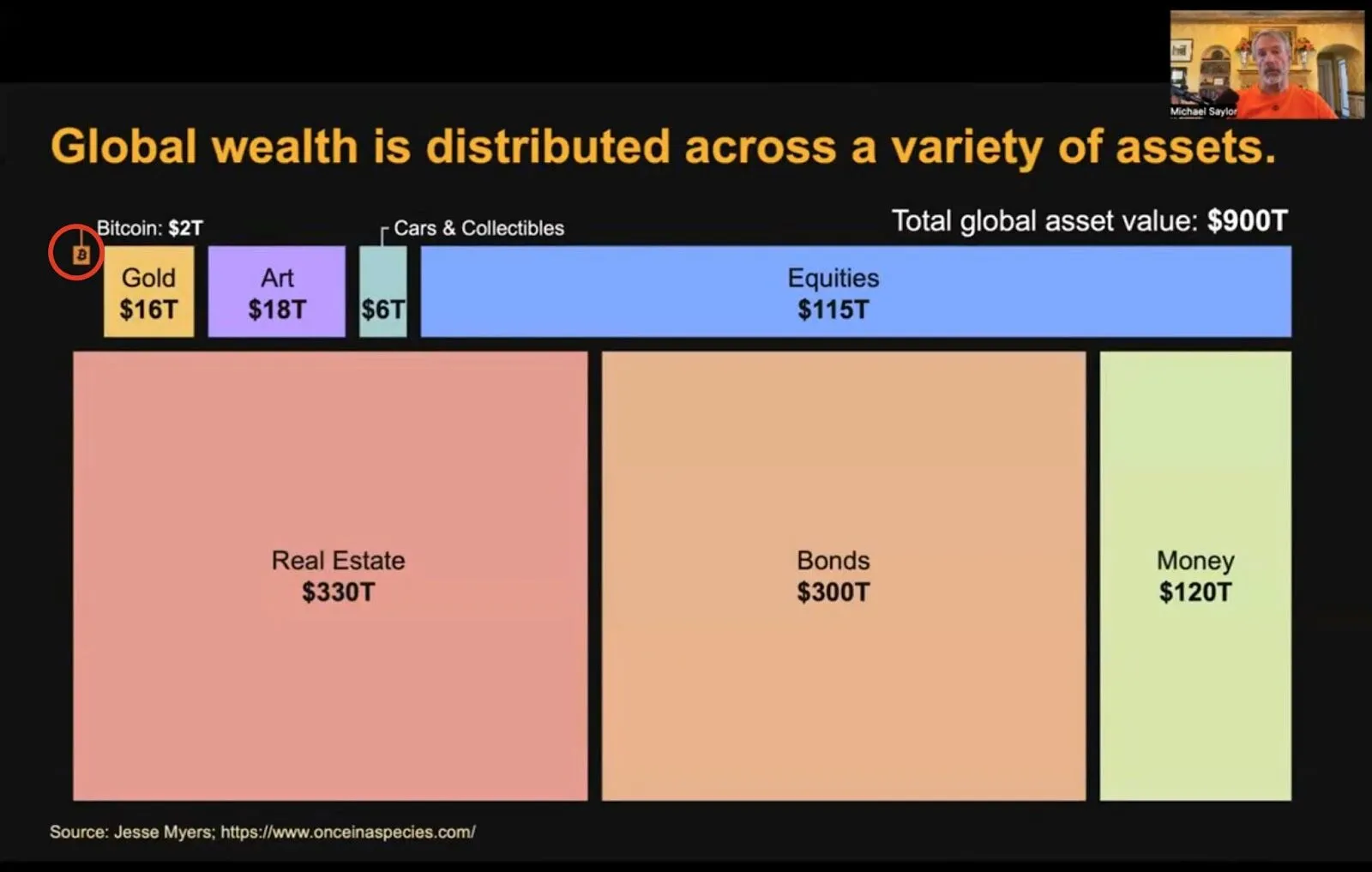

Jusqu’à présent, la plupart des personnes ayant eu un contact avec le bitcoin connaissent le graphique de Jesse Myers que vous promouvez activement. Vous affirmez qu’il n’existe aucune meilleure idée qu’un stock propre de réserve de valeur de 900 000 milliards de dollars, puis vous déclarez immédiatement que le bitcoin est l’un des marchés les plus liquides au monde, opérant 24 heures sur 24. Devinez quoi ? La liquidité signifie moyen d’échange.

Maintenant, analysons le graphique de Jesse, en commençant par le marché immobilier. Sa valeur est estimée à 330 000 milliards de dollars, mais c’est un très mauvais moyen d’échange, avec seulement 1 300 milliards de dollars de transactions annuelles. Les réglementations et les taxes rendent les transactions immobilières encore plus difficiles. Néanmoins, étant donné qu’il constitue un meilleur moyen de réserve de valeur de plus de 100 fois, les milliardaires l’affectionnent particulièrement, dominent de plus en plus ce marché et excluent ainsi les jeunes générations.

Une maison peut avoir de la valeur, mais sa croissance ne provient pas seulement d'elle-même, mais aussi de sa connexion aux infrastructures environnantes. Construire une route vers celle-ci fait grimper sa valeur. Ajouter un supermarché ou une station-service, ou la raccorder au réseau électrique, fait remonter sa valeur encore davantage. Le réseau crée des opportunités d'afflux d'énergie dans la région, augmentant les chances de convertir cette énergie en valeur économique (comme l'argent). Ainsi, les transactions qui ont lieu dans le réseau sont un facteur d'augmentation de la valeur de la maison. Mais je vois un autre aspect : si vous êtes milliardaire et que tout le monde convoite vos ressources, vous ne souhaiterez pas nécessairement construire un grand réseau autour de votre maison. Vous privilégierez la confidentialité. La maison pourrait perdre de la valeur, mais l'objectif consistera à augmenter le coût d'accès pour les autres, réduisant ainsi les risques d'attaque.

Et le marché obligataire ? Les obligations représentent 300 000 milliards de dollars de réserve de valeur, avec 1 400 milliards de dollars de transactions annuelles et 25 000 milliards de nouveaux émissions. Cela signifie que leur utilisation comme moyen d’échange représente environ 50 % de leur valeur totale chaque année. En ce sens, elles sont meilleures que l’immobilier, mais les chiffres montrent encore que les gens les utilisent principalement comme réserve de valeur.

Vient ensuite le marché boursier. Il représente 115 000 milliards de dollars de capitalisation, avec environ 175 000 milliards de dollars de volume échangé. Cela indique que leur avantage en tant que moyen d’échange dépasse leur rôle de réserve de valeur. Prenons l’exemple de l’action MicroStrategy – vous la connaissez mieux que personne. Combien de valeur a-t-elle conservée l’an dernier, et combien de valeur a-t-elle permis d’échanger ?

Les deux catégories suivantes sont intéressantes. Le volume annuel des transactions dans le secteur de l’art est extrêmement faible, au point de ne pas apparaître sur le graphique. En revanche, le secteur des voitures et des objets de collection réalise près de 4 000 milliards de dollars de transactions annuelles. Cela souligne qu’ils sont surtout perçus comme des réserves de valeur, mais révèle également à quel point le marché immobilier est médiocre en tant que moyen d’échange – même pire que le marché automobile.

Ah, l’or ! Les passionnés d’or proclament avec ferveur qu’il existe depuis plus de 5 000 ans, le qualifiant de réserve de valeur ultime, peu importe pourquoi – mais il ne représente que 1,78 % du marché de la réserve de valeur. Cela montre que, dès lors que son rôle de moyen d’échange est supprimé, il devient facilement capturable et manipulable. Désolé, amateurs d’or, ce génie ne retournera plus jamais dans la lampe. L’or détient une valeur de 16 000 milliards de dollars, et ses adeptes prétendent qu’il pourrait en stocker jusqu’à 120 000 milliards. Ils désirent ardemment s’enrichir, mais le marché n’est pas d’accord, jugeant que la monnaie fiduciaire imparfaite vaut dix fois plus qu’un rocher brillant et inerte. Alors, l’or est-il un meilleur moyen d’échange ? Avec 54 000 milliards de dollars de transactions annuelles, alimentées par les produits dérivés, son usage comme moyen d’échange est 3,5 fois supérieur à son rôle de réserve de valeur.

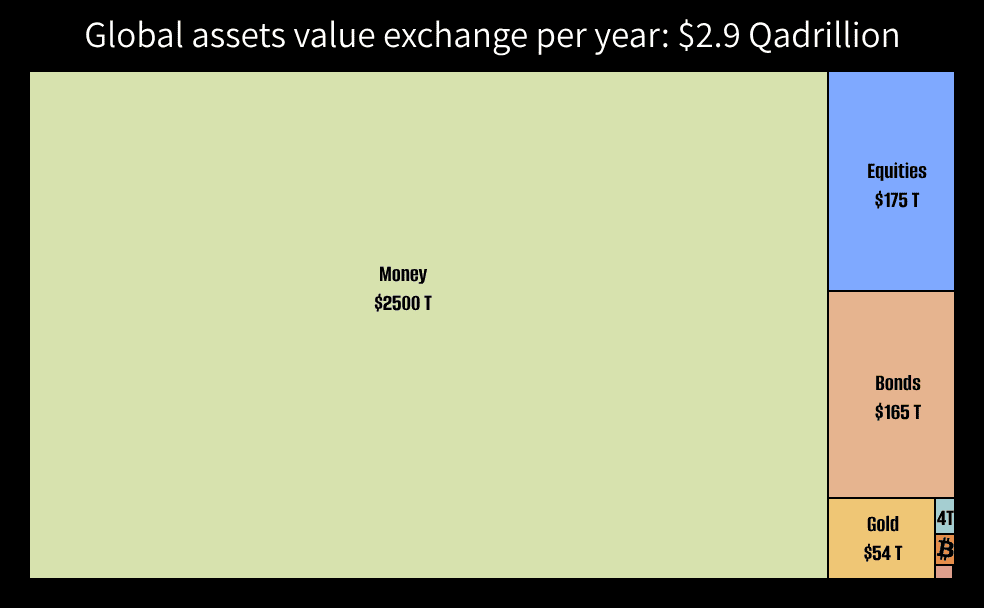

La monnaie ne domine peut-être pas le marché de la réserve de valeur, mais elle est de loin le leader absolu en tant que moyen d’échange. Aucun autre actif de réserve ne peut rivaliser. Que se passerait-il si le dollar (la monnaie de tête) devenait uniquement un moyen de réserve de valeur ? Cela détruirait le réseau du dollar, et au fur et à mesure que les actifs non américains interviendraient pour répondre à la demande, leur valeur augmenterait. Avec le temps, leurs actifs de réserve monteraient en flèche, tandis que les actifs libellés en dollars s’effondreraient. Le total mondial des monnaies est d’environ 120 000 milliards de dollars, mais observons les volumes des principales banques centrales : Fedwire environ 1 182 000 milliards, TARGET2 environ 765 000 milliards, CHAPS environ 145 000 milliards, autres (partiels) environ 500 000 milliards (estimation prudente due à des données incomplètes). Ainsi, bien que la réserve de valeur soit de 120 000 milliards (selon le graphique de Jesse), l’utilisation du réseau comme moyen d’échange est plus de 20 fois supérieure, atteignant environ 2 500 000 milliards. Si l’on inclut les 2 milliards de personnes non bancarisées, quelle serait la valeur du moyen d’échange ? Combien de transactions cela générerait-il ? Et que se passerait-il si les microtransactions devenaient possibles ?

Où se situe le bitcoin par rapport à tout cela ? Le discours dominant exhorte les détenteurs à ne jamais vendre, positionnant le bitcoin comme un simple actif de réserve de valeur. Pourtant, le marché raconte une histoire différente. En 2024, la capitalisation du bitcoin a atteint 2 000 milliards de dollars, tandis que la valeur échangée sur sa couche 1 – la blockchain – s’est élevée à 3 400 milliards de dollars. En tenant compte du réseau Lightning (bien que ses chiffres exacts restent insaisissables), le total pourrait approcher 4 000 milliards. Cela indique que le rôle du bitcoin en tant que moyen d’échange est deux fois supérieur à sa fonction de réserve de valeur. Que se passerait-il alors si la narration propagée depuis longtemps du « hold à vie » commençait à s’effriter ?

En raison des défauts de la monnaie fiduciaire, les obligations et les actions sont des « instruments » financiers qui font semblant d’être de la monnaie. Cela crée un marché qui empêche la majorité des gens de protéger leur richesse, accentuant ainsi la séparation entre les fonctions de réserve et de moyen d’échange. Mais quelle est l’inclusivité de ces instruments ? Ou ne sont-ils que des outils qui aspirent de la valeur depuis le moyen d’échange fiduciaire pour la diriger vers des individus privilégiés, des milliardaires et d’autres accumulateurs ?

À l’échelle mondiale, seulement 10 à 20 % des personnes ont accès aux obligations, principalement indirectement via des pensions ou des fonds d’investissement, et non directement. Pour les actions, ce chiffre est de 15 à 25 %. Cela signifie qu’au maximum, 80 % de l’humanité n’a pas accès à ces outils pour se protéger, les rendant vulnérables à l’exploitation. Séparer la réserve de valeur du moyen d’échange crée une dynamique entre extracteurs et exploités. Cela amplifie l’« effet Cantillon » : ceux qui peuvent imprimer le moyen d’échange achètent des actifs de réserve de valeur, marginalisant ainsi 80 % ou plus de la population. C’est un cercle vicieux qui affaiblit le système et creuse davantage l’écart entre riches et pauvres. Plus on imprime, plus la fonction de réserve de valeur de la monnaie s’affaiblit.

Une autre composante cruciale du système est les frais. Envoyer des dollars via le système bancaire coûte cher – c’est un service. Mais combien coûte-t-il de convertir un moyen d’échange en outil de réserve de valeur ? Beaucoup plus. Cela crée une friction considérable dans tout le système et empêche les pauvres de conserver leur valeur. À ce stade, le moyen d’échange devient de plus en plus un moyen d’extraction, plutôt qu’un outil d’échange. C’est aussi pourquoi le cas de la réserve de valeur semble plus attrayant dans le système fiduciaire.

Le bitcoin ne prétend pas être de l’argent comme les autres ; c’est la première monnaie artificielle qui ne se corrode pas comme un glaçon fondant, et qui ne discrimine personne. C’est l’argent de ceux qui choisissent de l’utiliser. N’ayant pas d’imprimante, personne ne cherche à l’échanger contre un « meilleur » actif de réserve – il n’y a pas de deuxième meilleur choix. Même ceux qui n’ont pas de bitcoin peuvent l’utiliser pour façonner la vie qu’ils veulent. Ils ne courent plus après l’argent pour stocker quelque chose, mais construisent sur le bitcoin tout ce qui peut enrichir leur existence.

L’idée la plus importante n’est pas de stocker de la valeur, mais de transférer de la valeur. Mais pour transférer de la valeur, vous devez d’abord en posséder un peu. Et pour en posséder, il faut que quelqu’un vous en transfère d’abord. C’est pourquoi les riches préfèrent les actifs qui ne fondent pas comme des glaçons. Pendant ce temps, ceux qui débutent dans leur carrière se concentrent davantage sur l’acquisition de valeur plutôt que sur l’épargne de ce qu’ils n’ont pas encore.

Pourquoi le scénario de la réserve de valeur attire-t-il autant l’attention ? Une raison pourrait être l’effort impliqué. Avec la réserve de valeur, vous achetez et vous détenez – aucun travail supplémentaire requis pour améliorer votre vie. Avec le moyen d’échange, vous devez travailler dur pour augmenter vos économies, convaincre les autres d’utiliser le bitcoin pour payer vos biens ou services. Un autre facteur : pour la plupart des gens, leur portefeuille fiduciaire dépasse encore leur portefeuille bitcoin. Seulement quand le bitcoin surpassera leurs avoirs fiduciaires, envisageront-ils de l’utiliser pour améliorer leur vie. Ce changement n’est pas difficile pour la grande partie de la population mondiale qui manque d’épargne ou d’actifs. Cela explique peut-être pourquoi le système actuel refuse de leur permettre de sortir, et pousse plutôt à la dépendance via des solutions de custody bitcoin – échanger une dépendance contre une autre.

Même la rigidité (« hoddling ») est liée à la nécessité d’un plus grand nombre de moyens d’échange. Michael, vous soutenez fortement la rigidité, mais si le bitcoin n’est pas utilisé pour toucher davantage de personnes, vous retardez son adoption. Contrairement à vous, les États-Unis savent que pour faire du dollar la monnaie de réserve mondiale, ils doivent la distribuer largement afin de verrouiller les effets de réseau. Ils considèrent que le réseau est la clé de la rigidité, et comme le coût d’impression et de distribution des billets est très faible, cela fonctionne facilement. Pour le bitcoin, sa rareté absolue exige un équilibre entre diffusion et accumulation. Mais cela ne signifie pas que vous ne devriez jamais dépenser un seul satoshi.

L’analogie du stockage de graisse dans le corps est cruciale pour la survie à long terme. Oui, mais elle ignore qu’avant de stocker de la graisse, il faut un revenu alimentaire stable pour rester en vie. Sans revenu, il n’y a rien à stocker – donc les échanges passent en premier. Toutefois, pour une personne qui n’a pas peur de mourir de faim, l’accent se déplace vers le stockage de nourriture pour éviter la détérioration. J’insiste là-dessus pour souligner votre biais envers la réserve de valeur, qui fausse votre jugement et induit les autres en erreur.

À ce stade de mon parcours avec le bitcoin, j’en suis certain : courir après l’argent vous corrompt. Le bitcoin change cela – il vous empêche de poursuivre l’argent sans fin, vous permettant de l’utiliser pour vivre la vie que vous souhaitez. Que se passe-t-il quand vous avez assez de ce que vous voulez ? Ensuite ? Avec le bitcoin, c’est tout à fait possible, et chaque utilisateur devrait être prêt à répondre à cette question. Or, courir après l’argent est un gouffre sans fond que vous ne pouvez jamais remplir. La Bible dit que l’amour de l’argent est la racine de tous les maux. Je suis d’accord, mais comment cela fonctionne-t-il ? Quel est le mécanisme ? Courir après l’argent – en faire la priorité absolue, reléguer tout le reste au second plan – c’est ce mécanisme.

Vous ne construisez pas l’étalon bitcoin – vous accumulez un jeu de cartes. Comme l’or par le passé, cette fois vous accumulez du bitcoin auprès d’individus et d’institutions, consolidant ainsi davantage l’étalon fiduciaire. Saylor, vous n’attaquez pas le dollar comme certains le pensent – vous le soutenez en renforçant votre actionnariat et son écosystème. Au contraire, vous frappez spéculativement ceux qui financent vos achats de bitcoin. Vous ne les blessez pas seulement ; en consolidant le dollar, vous aggravez aussi la souffrance des autres détenteurs de monnaie. Accumuler du bitcoin sous les yeux du monde entier ? Ce n’est pas une ville en réseau – c’est un domaine fermé financé avec leur propre argent.

Je me demande si les gens seraient prêts à investir leur bitcoin dans vos titres. Combien le feraient vraiment ? Je suis sûr que les véritables extrémistes du bitcoin n’échangeraient jamais leur actif parfait de réserve de valeur contre un « instrument » fiduciaire. Posez-vous la question : à ce stade, échangeriez-vous votre bitcoin contre des actions Apple ? Après tout, vous avez déjà investi dedans auparavant. Cela n’a aucun sens – je vous donne du bitcoin juste pour que vous le transformiez en quelque chose de fiduciaire, payiez des frais fiduciaires, souteniez des intermédiaires fiduciaires, juste pour que vous puissiez racheter du bitcoin à l’autre bout.

Enfin, je n’ai aucune preuve, mais je suis assez certain que vous savez déjà tout ce que j’ai dit dans cet article / message. Bien que cela vous soit adressé, Michael, cela s’adresse surtout à ceux qui vous considèrent comme le nouveau Jésus du bitcoin, qui vous suivent aveuglément sans remettre en question vos actes. Ils prennent des paris imprudents dans leur vie – des paris qui pourraient anéantir leur bitcoin – sans disposer des sécurités financières ni des taux d’intérêt que vous avez. Le message que vous transmettez ne s’applique pas à la majorité des gens.

Le bitcoin n’est pas simplement un autre actif ou outil financier – c’est une monnaie sans frontières, sans permission. Le traiter autrement diminue sa véritable valeur. Le stocker uniquement ne procure pas la liberté. Faire circuler les sats construit le réseau. Faire circuler les sats favorise la coopération pour un avenir meilleur. Faire circuler les sats renforce l’écosystème. Épargnez-en pour demain, mais ne devenez pas l’homme le plus riche du cimetière – gardez un plan pour continuer à les utiliser à l’avenir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News