Circle tente à nouveau une introduction en bourse mais essuie des critiques : la valorisation quasiment divisée par deux, une tentative désespérée de monétisation sous pression sur les bénéfices ?

TechFlow SélectionTechFlow Sélection

Circle tente à nouveau une introduction en bourse mais essuie des critiques : la valorisation quasiment divisée par deux, une tentative désespérée de monétisation sous pression sur les bénéfices ?

Une valorisation presque divisée par deux, une dépendance élevée aux revenus des obligations américaines et des frais de répartition élevés qui rongent les bénéfices ont également suscité des interrogations sur les perspectives commerciales de Circle.

Auteur : Nancy, PANews

Après des années de préparation infructueuse pour une introduction en bourse, Circle, l'émetteur de la stablecoin USDC, a récemment déposé une nouvelle demande auprès de la SEC américaine en vue d'une cotation au New York Stock Exchange (NYSE). Toutefois, sa valorisation presque divisée par deux, ses revenus fortement dépendants des obligations américaines et des frais élevés grignotant ses bénéfices ont suscité des interrogations sur les perspectives commerciales de Circle.

Valorisation presque divisée par deux, cession d'actions à Coinbase contre le contrôle total de l'émission d'USDC

La veille du jour où la Chambre des représentants des États-Unis devait envisager de modifier et voter le projet de loi sur la régulation des stablecoins (GENIUS Act), des documents publiés sur le site de la SEC ont révélé que Circle avait soumis un document S-1 en vue d'une introduction en bourse (IPO), avec le symbole boursier « CRCL », et demandait à être coté au New York Stock Exchange. Par ailleurs, Circle a mandaté JPMorgan Chase et Citigroup pour l'assister dans cette opération ; ces deux institutions ayant déjà fait partie de l'équipe conseillant Coinbase lors de son IPO.

Toutefois, le prospectus de Circle ne précise pas encore le nombre d'actions émises ni la fourchette de prix cible. La valorisation de Circle a fluctué à plusieurs reprises en fonction de l'environnement économique et de sa propre évolution : 4,5 milliards de dollars en 2021 lors d'une transaction SPAC, puis portée à 9 milliards de dollars en 2022 après révision de l'accord de fusion, avant de retomber à environ 5 milliards de dollars en 2024 sur le marché secondaire. Selon Forbes, dans le cadre de ce nouvel IPO traditionnel, la valorisation visée par Circle se situerait entre 4 et 5 milliards de dollars, soit près de moitié moins qu'à son pic.

Avant cet IPO, Circle a entièrement repris le contrôle de l'émission de l'USDC. Selon The Block, en 2023, Circle a acquis pour 210 millions de dollars en actions les 50 % restants du Centre Consortium, précédemment détenus par Coinbase. Le Centre Consortium est une entreprise conjointe fondée en 2018 par Coinbase et Circle pour émettre la stablecoin USDC.

Dans la section « Transactions importantes » de son prospectus, Circle indique : « En août 2023, simultanément à la signature d'un accord de coopération, nous avons acquis les 50 % restants de Centre Consortium LLC auprès de Coinbase. » Ce paiement s'est effectué via environ 8,4 millions d'actions ordinaires de Circle (d'une valeur marchande totale de 209,9 millions de dollars). Suite à cette acquisition, Centre est devenu une filiale entièrement détenue par Circle, puis a été dissous en décembre 2023, ses actifs nets étant transférés à une autre filiale intégralement contrôlée par Circle. Coinbase a également confirmé avoir reçu des actions de Circle dans le cadre de cet accord, sans décaissement en espèces. Autrement dit, Circle a échangé des actions contre le contrôle exclusif de l'USDC, une opération n'affectant pas directement sa trésorerie.

En réalité, Circle préparait déjà son IPO dès 2021, concluant alors un accord de fusion avec la société SPAC Concord Acquisition afin de s'introduire via cette voie. Toutefois, cette opération, non approuvée par la SEC, a été reportée puis finalement abandonnée fin 2022. En janvier 2024, Circle a annoncé de nouveau avoir déposé discrètement une demande d’IPO, précisant qu'elle serait menée à bien après examen par la SEC.

Par rapport à ses tentatives antérieures, le contexte actuel présente des différences notables : la taille du marché des stablecoins a connu une croissance qualitative et une forte dynamique, renforçant ainsi l'influence des stablecoins comme l'USDC dans la finance mondiale. Par ailleurs, les États-Unis adoptent désormais une position favorable aux stablecoins conformes, ouvrant davantage d'opportunités de développement à ce secteur. Des géants tels que JPMorgan, PayPal, Visa, Fidelity et Ripple investissent activement dans les stablecoins, tout comme le projet familial de Trump, WLFI, qui envisage aussi de lancer sa propre stablecoin. Dans un contexte de régulation cryptographique américaine de plus en plus claire, d'autres entreprises crypto comme Kraken, eToro, Gemini et CoreWeave cherchent également à s'introduire en bourse.

Revenus très dépendants des obligations américaines, commissions élevées de Coinbase grignotent les profits

Cependant, les perspectives d'IPO de Circle font face à de multiples critiques, notamment quant à son modèle économique fondamental et sa rentabilité, suscitant des débats sur les marchés.

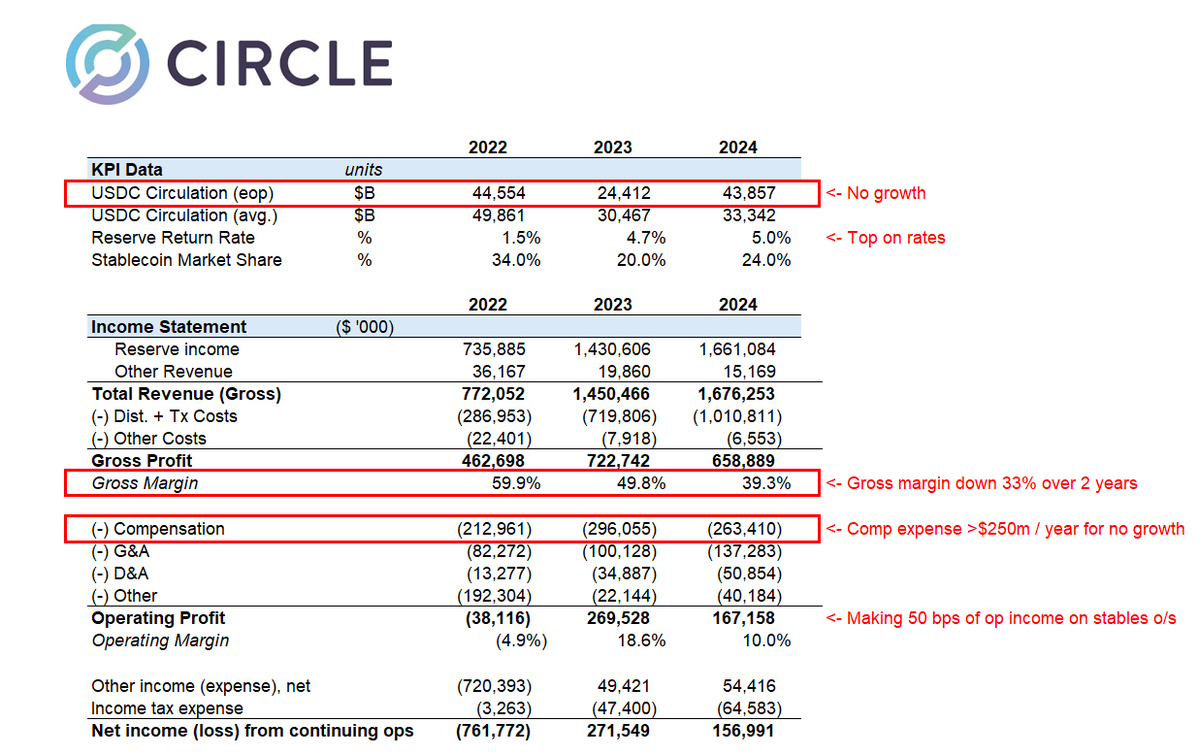

Premièrement, les revenus de Circle dépendent fortement du rendement des obligations américaines, un modèle mis en péril par les anticipations de baisse des taux par la Réserve fédérale. Selon les documents d’IPO, les revenus totaux de Circle en 2024 se sont élevés à 1,676 milliard de dollars, principalement tirés par les revenus issus des réserves, c’est-à-dire les intérêts générés par les réserves de l’USDC, qui représentent plus de 99 % des revenus totaux. Ces revenus proviennent essentiellement des obligations américaines. En ce sens, le modèle de revenus de Circle ressemble à un jeu d’arbitrage sur les obligations américaines.

Deuxièmement, des coûts de distribution élevés continuent de rogner les bénéfices de Circle. Son bénéfice net en 2024 s’élevait à 155,67 millions de dollars, en baisse de 41,8 % par rapport à 2023. Cette diminution s’explique par la forte augmentation des coûts de distribution et de transaction, qui ont atteint 1,0108 milliard de dollars en 2024, soit 60,7 % des revenus totaux, en hausse de 40,4 % par rapport à 2023. Coinbase constitue la principale plateforme de distribution de l’USDC. Selon les rapports financiers antérieurs de Coinbase, celle-ci a perçu seulument au quatrième trimestre 2024 un revenu de 225,9 millions de dollars lié à l’USDC, soit environ 900 millions de dollars sur l’année complète. Cela signifie que Circle dépense de plus en plus pour maintenir la liquidité de l’USDC, sans que la croissance des revenus suive le même rythme.

En effet, selon le document S-1, Coinbase, en tant que partenaire central, bénéficie de 50 % des gains résiduels des réserves de la stablecoin USDC. Le taux de rémunération de Coinbase est directement proportionnel au volume d’USDC détenu sur sa plateforme : il augmente lorsque la part d’USDC hébergée par Coinbase croît, et diminue dans le cas contraire. En 2024, la part d’USDC détenue sur la plateforme Coinbase est passée de 5 % en 2022 à 20 %.

Matthew Sigel, responsable de la recherche sur les actifs numériques chez VanEck, souligne que malgré la croissance globale des revenus, la forte hausse des coûts liés à la distribution et aux transactions a eu un impact négatif sur l’EBITDA (résultat d’exploitation avant amortissements) et le bénéfice net de Circle. Circle met lui-même en garde contre le fait que la stratégie commerciale et les politiques de Coinbase influencent directement les coûts de distribution et les parts de revenus de l’USDC, or Circle ne peut ni contrôler ni superviser les décisions de Coinbase.

Cependant, afin de réduire sa dépendance à Coinbase, Circle a intensifié ces dernières années son développement de partenariats mondiaux, notamment avec des entreprises financières numériques telles que Grab, Nubank et Mercado Libre.

Pour Omar Kanji, associé chez Dragonfly Capital, le dossier d’IPO de Circle ne contient rien de prometteur, et il est totalement incompréhensible qu’il puisse être valorisé à 5 milliards de dollars. Les taux d’intérêt sont fortement érodés par les coûts de distribution, le moteur principal des revenus – les taux d’intérêt – a probablement atteint son sommet et commence à baisser, la valorisation semble exagérément élevée, et les frais de personnel annuels dépassent 250 millions de dollars. Tout cela ressemble davantage à une tentative désespérée de monétisation rapide, une fuite en avant avant que les grands acteurs ne prennent le contrôle.

« À mesure que Nubank, Binance et d'autres grandes institutions financières commencent à collaborer avec Circle, l'évaluation de son réseau de distribution et de sa marge nette de profit reste incertaine. L'accueil du marché envers Circle dépendra en partie de la manière dont il communiquera cette stratégie aux investisseurs, de sa capacité à exécuter le récit qu'il leur vend, de quel projet de loi sur les stablecoins sera adopté, et surtout de l'évolution du marché et de l'adoption massive des stablecoins. Si l'USDC devient dominante, Circle pourrait bénéficier d'une valorisation élevée même si ses marges baissent, car son potentiel de croissance serait immense. Quoi qu'il en soit, certains points sont clairs : 1) le modèle de partage des revenus avec les partenaires B2B va perdurer ; 2) avec la croissance générale du marché des stablecoins, les taux de marge des émetteurs vont se rétrécir ; 3) les émetteurs devront diversifier leurs sources de revenus, et ne plus uniquement compter sur la marge d'intérêt nette », affirme Wyatt Lonergan, associé chez VanEck Ventures.

En résumé, bien que l'amélioration du cadre réglementaire américain pour les cryptomonnaies et l'engouement autour des stablecoins offrent une fenêtre opportune pour une introduction en bourse, il reste incertain que Circle parvienne, sous la double pression des anticipations de baisse des taux de la Réserve fédérale et de la hausse des coûts de promotion, à renforcer sa compétitivité grâce à cette IPO.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News