La stratégie DeFi 3.0 de StakeStone : une « UnionPay + Alipay » du monde cryptographique pour faire disparaître définitivement la concurrence interne dans l'industrie

TechFlow SélectionTechFlow Sélection

La stratégie DeFi 3.0 de StakeStone : une « UnionPay + Alipay » du monde cryptographique pour faire disparaître définitivement la concurrence interne dans l'industrie

À l'ère DeFi 3.0, la liquidité multi-chaînes constitue le récit central, et la stratégie de StakeStone est particulièrement visionnaire.

Auteur : Bingwa

Dans le monde de la cryptographie, la liquidité décide de tout. Sans liquidité suffisante, même les meilleurs protocoles DeFi ne sont qu’un « marais stagnant », incapables de créer réellement de la valeur. Avec l’expansion continue des écosystèmes de chaînes publiques, la fragmentation de la liquidité entre les différentes blockchains est devenue l’obstacle majeur au développement du secteur.

C’est précisément ce point douloureux que StakeStone vise à résoudre. Le projet cherche à devenir l’équivalent du « UnionPay + Alipay » du monde crypto, en construisant une infrastructure de liquidité multichaîne qui permettrait aux fonds de circuler librement entre les différentes blockchains, mettant fin à la fragmentation, à l’inefficacité et à la concurrence interne induite par des liquidités cloisonnées.

On peut dire que StakeStone tente de bâtir l’infrastructure financière de l’ère DeFi 3.0, permettant à l’industrie blockchain de dépasser les luttes inutiles pour la liquidité et d’entrer véritablement dans une nouvelle ère de libre circulation des capitaux.

Ci-dessous, j’essaierai d’expliquer ce projet dans un langage aussi simple que possible :

I. Positionnement de StakeStone : le pionnier d’une infrastructure de liquidité multichaîne

1.1 Problèmes identifiés et solutions proposées

Problèmes du secteur :

Fragments de liquidité, rendements uniques, disparités de rendement entre anciennes et nouvelles blockchains.

Actuellement, transférer des fonds entre blockchains nécessite des opérations complexes et des frais élevés. La technologie multichaîne agit comme un pont reliant ces îlots isolés, permettant aux fonds de circuler librement selon les besoins.

En termes de liquidité multichaîne, on observe actuellement trois problèmes principaux :

1⃣ L’argent est « bloqué » sur une seule chaîne. Par exemple, le Bitcoin ne peut être utilisé qu’en restant sur sa propre blockchain, tandis que l’ETH n’est utilisable dans le DeFi que sur Ethereum.

2⃣ Les nouvelles chaînes manquent d’utilisateurs, tandis que les anciennes sont saturées. Par exemple, lorsqu’une nouvelle blockchain lance ses services, personne ne dépose de fonds, alors que sur les chaînes anciennes (comme Ethereum), les fonds sont abondants mais les rendements faibles.

3⃣ Rendements insoutenables. De nombreux projets attirent les utilisateurs avec des récompenses massives en jetons, mais dès que ces distributions cessent, les fonds se retirent immédiatement.

Solution proposée par StakeStone : trois produits phares pour résoudre la répartition de la liquidité multichaîne

1⃣ STONE (ETH générant des intérêts) : agrège la liquidité ETH sur plusieurs chaînes et optimise dynamiquement les stratégies de rendement.

2⃣ SBTC/STONEBTC (BTC multichaîne et BTC générant des intérêts) : crée un pool unique de liquidité BTC, activant ainsi la valeur du BTC dans le DeFi.

3⃣ LiquidityPad : facilite la circulation des fonds entre Ethereum et les nouvelles blockchains, permettant une capture bidirectionnelle de la valeur.

1.2 Ce qui distingue la solution de StakeStone

Pour mieux comprendre l’originalité de la solution de StakeStone, on peut utiliser une analogie avec le « UnionPay + Alipay » du monde crypto.

1⃣ Expérience type Alipay

STONE : comme Yu’ebao dans Alipay, déposer de l’ETH génère automatiquement des intérêts, tout en permettant des dépenses multichaînes à tout moment.

SBTC : comme une « carte de crédit en or numérique », le BTC peut désormais générer des rendements et être utilisé partout.

2⃣ Réseau type UnionPay

LiquidityPad relie tous les pools de liquidité des différentes chaînes, aidant les nouvelles blockchains à attirer rapidement des investissements, tandis que les fonds des anciennes chaînes peuvent aller « soutenir le développement rural ».

Avec ces produits et cette expérience utilisateur, il devient possible pour un utilisateur standard de gérer l’ensemble de ses fonds multichaînes depuis un seul compte, en générant passivement des revenus. Il permet également de transformer le Bitcoin en actif productif d’intérêts.

Pour l’industrie, cela accélère le démarrage des nouvelles chaînes grâce à des rendements réels attractifs, et met fin à la guerre interne pour la liquidité. L’argent peut circuler librement vers les chaînes les plus efficaces.

Dans le monde actuel de la crypto, la liquidité est la colonne vertébrale de tout produit. Si l’argent ne bouge pas, il est mort. Le protocole de liquidité multichaîne de StakeStone fait essentiellement trois choses :

Construire des canalisations de liquidité, permettant aux pools d’actifs de toutes les chaînes de se connecter sans friction ; installer des pompes de liquidité, faisant automatiquement circuler les fonds vers les chaînes offrant les meilleurs rendements (par exemple les nouvelles chaînes) ; unifier les standards, permettant aux actifs de différentes chaînes de circuler selon un cadre commun. En somme, rendre le flux d’argent entre blockchains totalement fluide. Pour les utilisateurs, c’est gagner facilement des rendements. Pour l’industrie, c’est mettre fin à la fragmentation et à la consommation inutile de ressources. Telle est la véritable valeur de la narration autour de la liquidité multichaîne.

II. Analyse du modèle à double jeton : un pour travailler, un pour partager les bénéfices

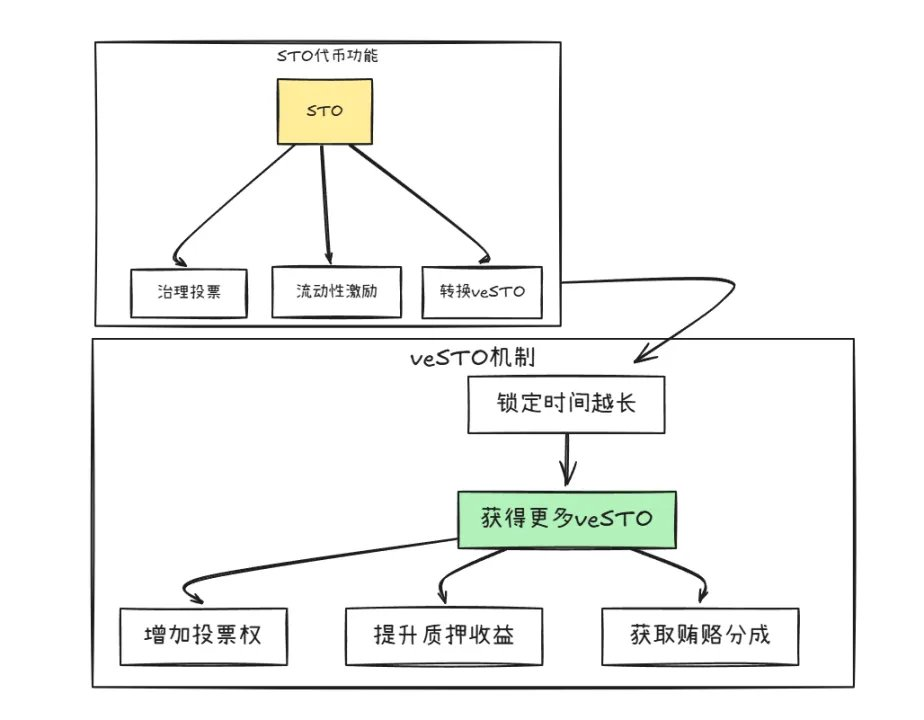

Récemment, StakeStone a publié son livre blanc et introduit un modèle innovant à deux jetons (STO et veSTO).

Ce modèle mérite une analyse approfondie, car il reflète clairement l’intention de l’équipe de passer du modèle « casino » actuel du DeFi à un modèle coopératif. Cela pourrait indiquer une ambition stratégique à long terme de la part de l’équipe.

Dans le schéma ci-dessus, les deux jetons STO et veSTO ont un mécanisme de conversion, mais des fonctions distinctes :

1⃣ STO : le jeton « travailleur »

Ses principales fonctions sont : la gouvernance (les détenteurs de STO votent sur l’orientation du projet, par exemple quelles chaînes prioriser), la distribution de récompenses (le projet utilise STO pour récompenser les utilisateurs fournissant de la liquidité, comme ceux qui déposent de l’ETH pour gagner des intérêts), et la perception de frais (une commission est prélevée sur chaque transaction et redistribuée aux détenteurs de STO).

Il est particulièrement important de noter que STO, bien qu’il serve à la gouvernance, intègre un mécanisme de déflation : tout projet souhaitant utiliser la liquidité de StakeStone doit acheter et brûler des STO.

2⃣ veSTO : le jeton de redistribution

Ce jeton s’obtient en verrouillant des STO (comme un dépôt à terme). Détener veSTO confère automatiquement trois privilèges : plus de poids dans les votes (décider où vont les récompenses STO), des rendements doublés sur les dépôts productifs d’intérêts, et davantage d’opportunités de recevoir des « pots-de-vin » (bribes) sous forme d’ETH ou d’autres actifs, lorsque d’autres projets cherchent à attirer des liquidités.

De plus, afin d’éviter les retraits immédiats après obtention, veSTO nécessite un verrouillage de 30 jours, limitant ainsi les ventes massives par les gros portefeuilles.

Ce modèle à double jeton semble simple, mais chaque aspect a été conçu pour répondre directement aux problèmes actuels du secteur.

1⃣ Avant, les utilisateurs venaient, prenaient leurs jetons et partaient aussitôt, provoquant une chute constante des prix. Maintenant, grâce au verrouillage via veSTO, les utilisateurs sont incités à adopter un comportement plus long terme : plus ils gagnent, plus ils doivent s’engager, réduisant ainsi la spéculation.

2⃣ Avant, les projets distribuaient massivement des jetons pour démarrer, mais les pools restaient inutilisés. Désormais, ce sont les détenteurs de veSTO qui décident où va l’argent, autrement dit, c’est la communauté qui dirige le flux des capitaux.

3⃣ Avant, les jetons des projets étaient émis sans limite, certains émetteurs malveillants augmentant l’offre à leur guise. Désormais, si un projet veut utiliser la liquidité de StakeStone ? Il doit d’abord acheter et brûler des STO ! Plus il y aura d’utilisateurs, plus le STO deviendra rare.

À travers cette conception de modèle, l’intention du projet est claire : faire des utilisateurs et de l’équipe un ensemble d’intérêts communs — plus vous participez longtemps, plus vous gagnez, et plus vous avez votre mot à dire.

III. Évaluation et potentiel de rendement : points, airdrops et dividendes écologiques

3.1 Analyse de valorisation du projet

En comparaison avec les valorisations du secteur, les principaux protocoles de mise en gage de liquidité comme EtherFi (FDV à 820 millions USD) ou Puffer (FDV à 250 millions USD) se situent généralement entre 200 et 800 millions USD. L’espérance de valorisation de StakeStone (FDV entre 500 et 1000 millions USD) est donc globalement supérieure à celle de ses pairs. Cette prime repose sur trois piliers clés :

1⃣ Prime de rareté liée au positionnement multichaîne

StakeStone n’est pas un protocole classique de staking mono-chaîne, mais le premier à se positionner comme une infrastructure de liquidité multichaîne. Comparé à des projets spécialisés comme Renzo ou Puffer, son modèle couvre trois scénarios : le staking ETH, les actifs BTC producteurs d’intérêts, et l’agrégation de liquidité multichaîne. Il se positionne donc simultanément sur trois marchés : LRT, BTC-Fi et les ponts multichaînes.

Par comparaison avec LayerZero (protocole d’interopérabilité multichaîne valorisé à 3 milliards USD), StakeStone, en se concentrant sur l’optimisation de l’efficacité des fonds, renforce encore davantage son potentiel de valorisation.

2⃣ Solides fondamentaux pilotés par le TVL

À ce jour, le TVL (Total Value Locked) de StakeStone dépasse déjà 700 millions USD. Une forte liquidité signifie une reconnaissance importante par le marché, et une liquidité abondante justifie généralement une valorisation plus élevée.

Particulièrement, grâce à son modèle à double jeton, le protocole bénéficie d’un effet multiplicateur de rendement significatif : les frais et revenus de « pots-de-vin » étant directement liés au TVL, un cercle vertueux « croissance des revenus – expansion de l’écosystème – hausse du TVL » se met en place.

3⃣ Profondeur stratégique via les synergies écologiques

Grâce à son produit LiquidityPad, StakeStone a noué des partenariats profonds avec des écosystèmes de premier plan comme Plume (financé à 10 millions USD) ou Story Protocol, en leur fournissant une liquidité initiale sur chaîne.

Ce rôle de « fournisseur d’infrastructure de liquidité » apporte trois avantages : les frais payés par les projets partenaires, les parts de revenus des « pots-de-vin » qui augmentent directement les revenus du protocole, et chaque nouvelle chaîne intégrée permet à StakeStone de capter de nouveaux utilisateurs et actifs.

En résumé, la logique de valorisation de StakeStone doit dépasser la simple comparaison sectorielle. Sa position de hub multichaîne, sa capacité à monétiser un TVL élevé, et l’effet boule de neige de son expansion écologique forment ensemble un solide soutien à une FDV comprise entre 500 et 1000 millions USD.

3.2 Analyse des gains potentiels pour les participants

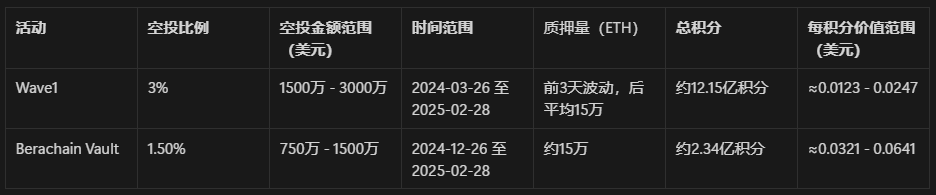

Le projet a annoncé clairement les proportions d’airdrop : 3 % du pool total pour la première phase du « Carnival Multichaîne » (Wave1), et 1,5 % pour l’activité Berachain Vault. Comme la part du BTC est faible, nous calculerons uniquement la moyenne basée sur le volume de staking ETH.

1) Wave1

Durée de l’activité : 26 mars 2024 - 28 février 2025 (environ 340 jours)

Volumes de staking : Premiers 3 jours : 342 000, 275 000, 259 000 ETH ; ensuite ≈ 150 000 ETH

Calcul des points : Points des 3 premiers jours : environ 2 102 400 ; points des 337 jours restants (moyenne quotidienne) : 150 000 × 24 = 3 600 000 ; total : 3 600 000 × 337 = 1 213 200 000

Total des points Wave1 : 1 215 302 400

Valeur par point :

Minimum : 15 millions USD ÷ 1 215 302 400 ≈ 0,0123 USD/point

Maximum : 30 millions USD ÷ 1 215 302 400 ≈ 0,0247 USD/point

2) Berachain Vault

Durée de l’activité : 26 décembre 2024 - 28 février 2025 (environ 65 jours) ; volume moyen de staking : ≈ 150 000 ETH

Calcul des points : points quotidiens : 150 000 × 24 = 3 600 000 ; total : 3 600 000 × 65 = 234 000 000

Valeur par point :

Minimum : 7,5 millions USD ÷ 234 000 000 ≈ 0,032 USD/point

Maximum : 15 millions USD ÷ 234 000 000 ≈ 0,064 USD/point

Les calculs ci-dessus donnent une fourchette de valeur par point d’environ 0,0123 à 0,064 USD, sans inclure les coefficients de bonus. Vous pouvez vous référer à vos propres points accumulés. D’autres points comme les « referral points » ou les boosts mineurs ne sont pas inclus ici.

Étant donné l’utilisation de moyennes et l’incertitude des données, ces valeurs sont indicatives. Selon les retours de l’équipe officielle, la part de Wave1 pourrait être ajustée. Les résultats définitifs seront annoncés ultérieurement.

IV. Conclusion

Récemment, StakeStone a annoncé deux mises à jour majeures : la prise de snapshot et l’introduction du modèle à double jeton, consolidant ainsi davantage son rôle de hub multichaîne et optimisant son modèle économique pour plus de durabilité.

À l’ère du DeFi 3.0, la liquidité multichaîne est au cœur de la narration, et la stratégie de StakeStone est particulièrement visionnaire :

Libre circulation des fonds : permettre au BTC, à l’ETH et aux actifs des diverses blockchains de franchir les barrières écologiques et de circuler efficacement entre chaînes.

Amélioration du modèle de rendement : grâce au mécanisme veSTO, aligner les intérêts des utilisateurs et du protocole sur le long terme, réduisant la spéculation à court terme.

Efficacité globale accrue pour le secteur : mettre fin au modèle « miner, retirer, vendre », orienter la liquidité d’une logique de compétition vers celle de collaboration, améliorant ainsi l’efficacité d’utilisation du capital.

Pour le secteur, le projet propose un chemin réalisable pour passer d’une consommation interne de liquidité à une création réelle de valeur. Dans un monde DeFi où la liquidité règne en maître, StakeStone construit progressivement l’infrastructure financière fondamentale de l’industrie crypto.

S’il réussit, ce ne sera pas seulement une victoire pour le protocole, mais également une étape cruciale vers la maturité de tout le secteur.

Avertissement : toutes les estimations de cet article sont basées sur des informations publiques et des hypothèses raisonnables. Elles ne constituent en aucun cas un conseil d’investissement. Veuillez prendre vos décisions en toute autonomie et participer avec prudence.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News