De la falsification du volume circulant à la manipulation des prix : la nouvelle logique de prédation des jetons à forte FDV

TechFlow SélectionTechFlow Sélection

De la falsification du volume circulant à la manipulation des prix : la nouvelle logique de prédation des jetons à forte FDV

La réduction de la circulation est bénéfique pour ces projets, car elle facilite la manipulation des prix.

Auteur : Mosi

Traduction : TechFlow

Dans le domaine des jetons, la perception est tout. Tout comme la « caverne » de Platon, de nombreux investisseurs sont piégés dans l'ombre — trompés par des projections déformées de valeur provenant d’acteurs malveillants. Dans cet article, je vais révéler comment certains projets financés par des fonds de capital-risque (VC) manipulent systématiquement le prix de leurs jetons via les méthodes suivantes :

-

Maintenir un faux flottant (FALSE float) aussi élevé que possible.

-

Réduire au minimum le vrai flottant (REAL float), afin de faciliter la hausse artificielle du prix du jeton.

-

Utiliser précisément ce faible flottant réel pour gonfler le prix du jeton.

Passage du modèle « bas flottant / haut FDV » au modèle « faux flottant / haut FDV ».

Image : Non ! Je ne suis pas un jeton à faible flottant et haut FDV ! Je suis "orienté communauté" !

Au début de cette année, la popularité explosive des memecoins a repoussé de nombreux jetons soutenus par des VC hors des feux de l’actualité. Ces jetons étaient qualifiés de « bas flottant / haut FDV ». Cependant, avec le lancement de Hyperliquid, investir dans de nombreux projets appuyés par des VC est devenu particulièrement risqué. Face à cela, certains projets n’ont pas cherché à corriger leurs modèles économiques défectueux ni à se concentrer sur le développement de produits réels, mais ont plutôt choisi de doubler la mise en abaissant artificiellement leur offre flottante tout en affirmant publiquement le contraire.

Restreindre le flottant profite à ces projets car cela rend la manipulation des prix plus facile. Grâce à des accords opaques — tels que la vente par une fondation de jetons verrouillés contre des liquidités, puis leur rachat sur le marché ouvert — l’efficacité du capital peut être considérablement augmentée. De plus, cette pratique expose fortement vendeurs à découvert et traders à effet de levier à des risques énormes, car un faible flottant réel rend ces jetons extrêmement vulnérables aux hausses brusques (pump) et effondrements (dump).

Examinons maintenant quelques exemples concrets. Cette liste n’est en aucun cas exhaustive :

-

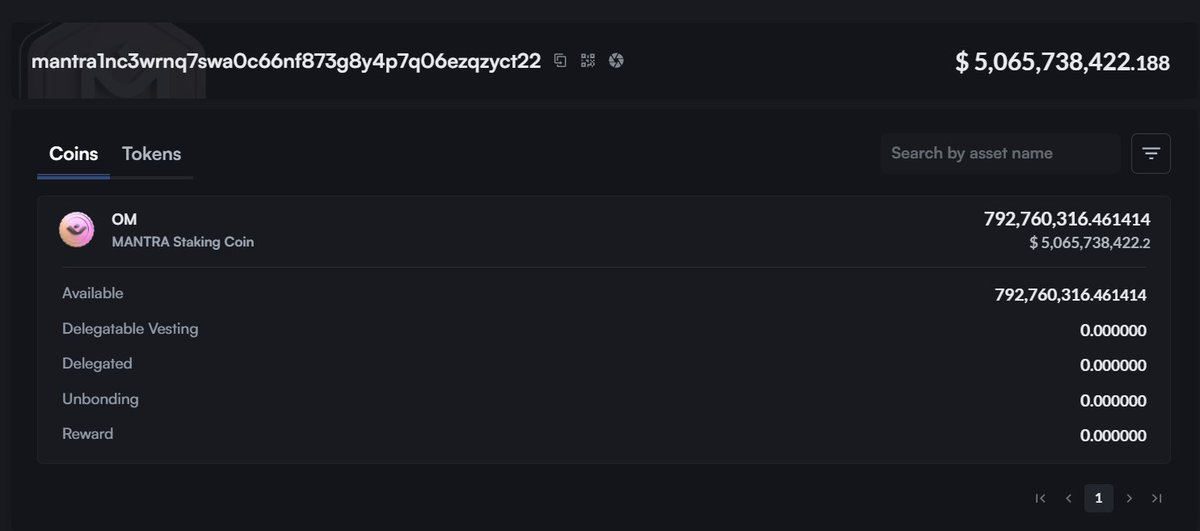

@MANTRA_Chain : C’est l’un des cas les plus flagrants. Pour ceux qui se demandent comment un projet affichant seulement 4 millions de dollars de valeur totale verrouillée (TVL) peut atteindre une valorisation entièrement diluée (FDV) supérieure à 10 milliards, la réponse est simple : ils contrôlent la majeure partie de la circulation du $OM. Mantra détient 792 millions de $OM (soit 90 % de l’offre) dans un seul portefeuille. Rien de compliqué ici — ils n’ont même pas pris la peine de disperser ces jetons dans plusieurs portefeuilles.

Lorsque j’ai interrogé @jp_mullin888 à ce sujet, il a prétendu qu’il s’agissait d’un « portefeuille miroir ». Ce n’est rien d’autre que du pur mensonge.

Comment connaître alors le véritable flottant (real float) de Mantra ?

Nous pouvons le calculer ainsi :

980 M (offre circulante) - 792 M $OM (partie contrôlée par l’équipe) = 188 M $OM

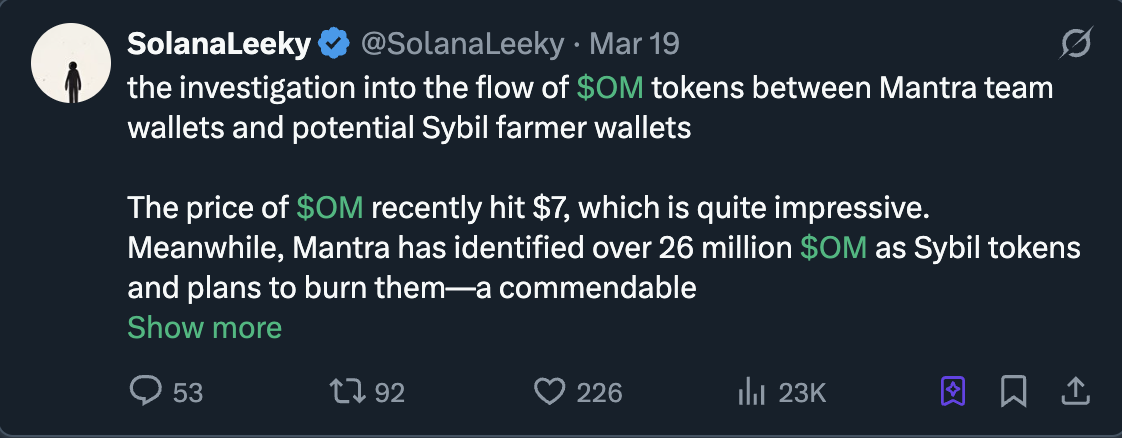

Cependant, ce chiffre de 188 M $OM pourrait encore être erroné. L’équipe contrôle toujours une part significative du $OM, utilisée notamment pour effectuer des attaques sybil lors de leurs propres airdrops, maximisant ainsi leur liquidité de sortie tout en maintenant un contrôle accru sur le flottant. Ils ont déployé environ 100 M $OM pour sybiller leur propre airdrop, montant qu’il faut également soustraire du vrai flottant. Plus d’informations ici :

Finalement, le vrai flottant est… ta-dam… seulement 88 M $OM ! (en supposant que l’équipe ne contrôle pas davantage, hypothèse manifestement peu crédible). Cela donne un vrai flottant de seulement 5,26 millions de dollars, comparé aux 6,3 milliards affichés sur CoinMarketCap.

Un faible vrai flottant rend la manipulation du prix du $OM extrêmement facile, tout en permettant de liquider aisément toute position vendeuse. Les traders devraient craindre de vendre à découvert le $OM, car l’équipe contrôle la majorité de la circulation et peut faire grimper ou s’effondrer le prix à sa guise. C’est comme essayer de parier contre @DWFLabs sur une monnaie sans valeur. Je soupçonne que derrière l’évolution actuelle du prix se trouvent peut-être Tritaurian Capital — ayant emprunté 1,5 million de dollars auprès de @SOMA_finance (@jp_mullin888 étant cofondateur de SOMA, et Tritaurian appartenant à Jim Preissler, supérieur hiérarchique de JPM chez Trade.io) — ainsi que certains fonds du Moyen-Orient et des market makers. Ces opérations compriment encore davantage le vrai flottant, rendant son calcul plus difficile.

Cela expliquerait aussi pourquoi ils hésitent à distribuer l’airdrop et ont choisi d’imposer une période de verrouillage. Un airdrop réel augmenterait sensiblement le flottant réel, ce qui pourrait provoquer une chute drastique du prix.

Il ne s’agit pas ici d’une ingénierie financière complexe, mais bien d’un plan intentionnel visant à réduire le vrai flottant du jeton et à gonfler artificiellement le prix du $OM.

-

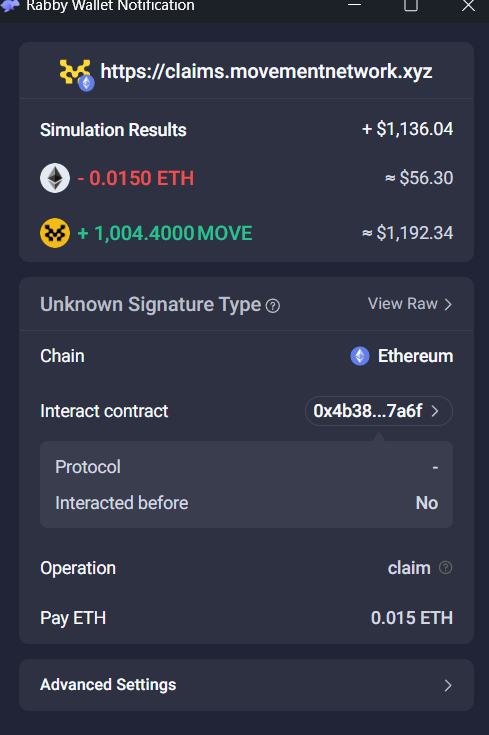

@movementlabsxyz : Durant la phase de collecte de l’airdrop, Movement a permis aux utilisateurs de choisir entre deux options : recevoir l’airdrop sur Ethereum Mainnet, ou l’obtenir sur leur chaîne non encore lancée moyennant une petite prime. Pourtant, quelques heures seulement après le début des distributions, ils ont mené une série d’opérations :

-

Imposer un frais supplémentaire de 0,015 ETH (environ 56 dollars à l’époque), en plus des frais de gaz (Gas Fee), à tous les utilisateurs choisissant Ethereum Mainnet, dissuadant ainsi de nombreux petits détenteurs du réseau test ;

-

Limiter fortement la durée de disponibilité de la collecte.

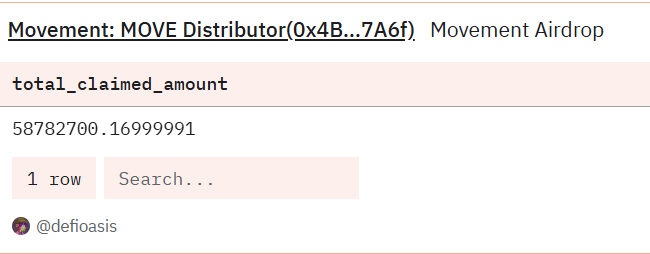

Le résultat est clair : seulement 58,7 millions de MOVE ont été réclamés. Autrement dit, sur les 1 milliard de MOVE initialement prévus, seulement 5 % ont été distribués.

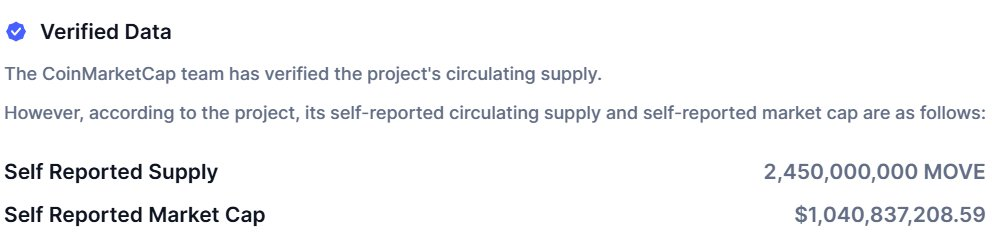

Procédons maintenant comme pour Mantra et appliquons le même calcul à MOVE. Selon CoinMarketCap, l’offre circulante autodéclarée de MOVE est de 2,45 milliards (2 450 000 000).

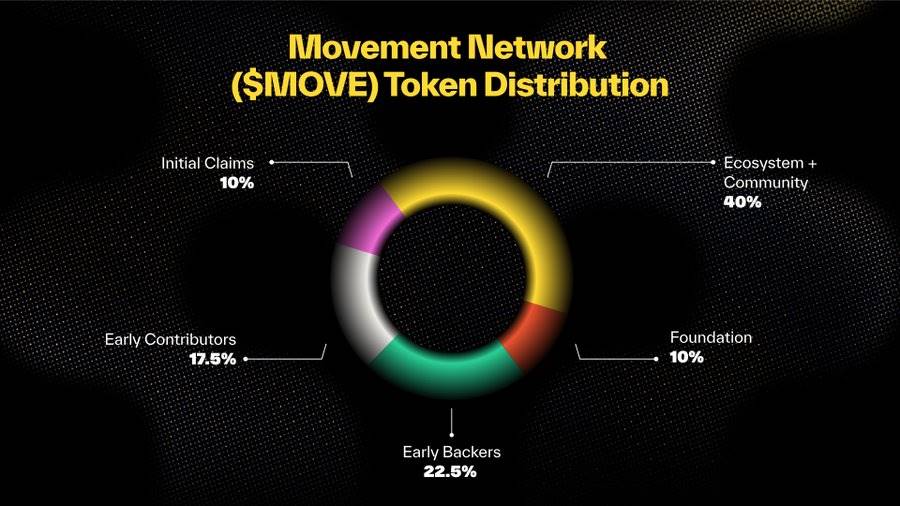

Pourtant, selon le graphique de distribution de Move, après l’airdrop, seuls 2 milliards (2B, fondation + premières allocations) auraient dû être en circulation. Dès lors, des irrégularités apparaissent : 450 millions de MOVE ne peuvent être expliqués.

Calcul :

2 450 000 000 MOVE (offre circulante autodéclarée) - 1 000 000 000 MOVE (allocation fondation) - 941 000 000 MOVE (jetons non réclamés) = 509 millions de MOVE, soit une capitalisation flottante réelle (REAL float) de 203 millions de dollars.

Cela signifie que le vrai flottant représente seulement 20 % de l’offre circulante annoncée ! En outre, il est difficile de croire que chacun de ces 509 millions de MOVE est réellement entre les mains des utilisateurs, mais admettons-le provisoirement comme étant le vrai flottant.

Que s’est-il passé durant cette période de très faible flottant réel ?

-

Movement a payé WLFI pour acheter des jetons MOVE.

-

Movement a rémunéré REX-Osprey pour déposer une demande d’ETF sur MOVE.

-

Rushi (responsable du projet) s’est rendu à la Bourse de New York (NYSE).

-

Movement a mené des opérations complexes avec des fonds et des market makers, vendant des jetons verrouillés contre liquidités, permettant ainsi à ces institutions d’enchérir et de faire monter les prix.

-

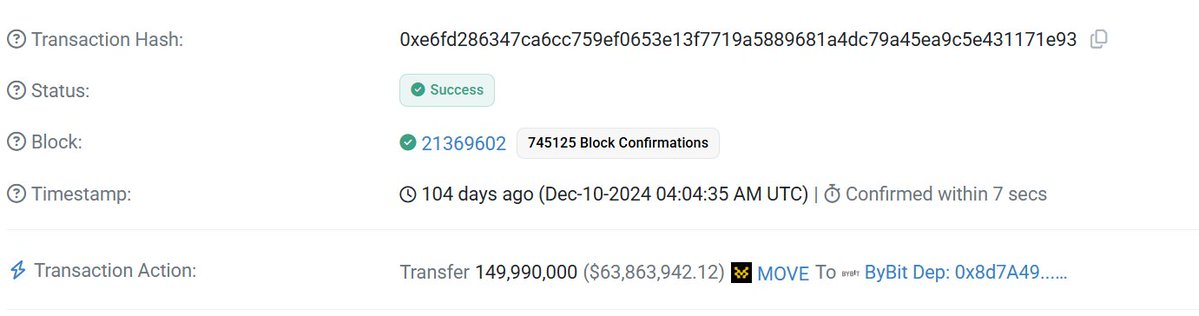

L’équipe a déposé 150 millions de MOVE sur Bybit au sommet des prix. Elle a probablement commencé à les vendre dès ce pic, car le prix n’a fait que baisser depuis.

-

Autour de l’événement de création du jeton (TGE), l’équipe a versé chaque mois 700 000 dollars à une agence chinoise de marketing KOL afin d’obtenir une cotation sur Binance, maximisant ainsi la liquidité de sortie en Asie.

Une coïncidence ? Je ne le pense pas.

Comme l’a dit Rushi :

Kaito :

@Kaitoai est le seul projet de cette liste à posséder un produit réellement fonctionnel. Pourtant, lors de leur campagne d’airdrop actuelle, ils ont adopté un comportement similaire.

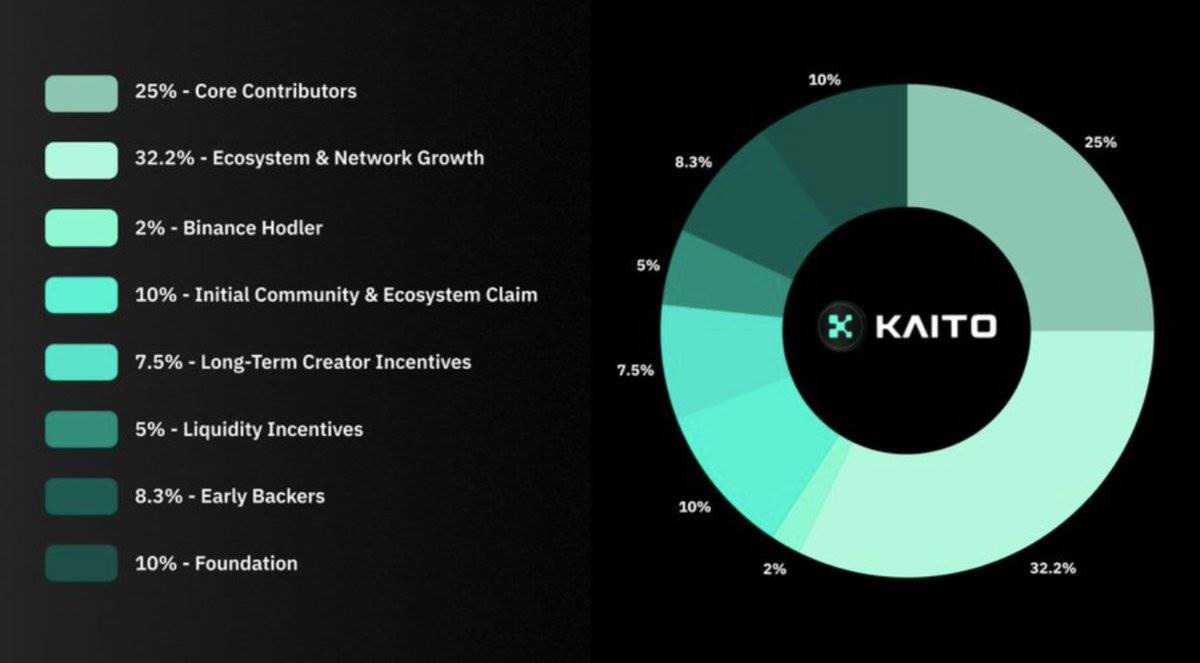

Comme souligné par CBB ci-dessus, Kaito a distribué son airdrop, mais seul un très petit nombre d’utilisateurs l’ont réclamé. Cela impacte directement le vrai flottant (Real Float). Calculons-le :

Selon CoinMarketCap, l’offre circulante de Kaito est de 241 millions (241 000 000), avec une capitalisation boursière de 314 millions de dollars. Je suppose que ce chiffre inclut : les détenteurs de Binance, les incitations à la liquidité, les allocations de la fondation, ainsi que les parts communautaires initiales et celles réclamées.

Décomposons ces données pour trouver le vrai flottant :

Vrai flottant = 241 000 000 KAITO - 68 000 000 (non réclamés) - 100 000 000 (détenu par la fondation) = 73 000 000 KAITO

Cela signifie une capitalisation du flottant réel de seulement 94,9 millions de dollars, bien inférieure aux chiffres rapportés par CMC.

Kaito est le seul projet de cette liste auquel je suis prêt à accorder une certaine confiance, car il dispose au moins d’un produit générant des revenus, et à ma connaissance, son équipe n’a pas été impliquée dans autant d’opérations douteuses que les deux autres.

Solutions et conclusion

-

CMC et Coingecko devraient afficher le vrai flottant des jetons, plutôt que les chiffres non vérifiés fournis par les équipes.

-

Les plateformes comme Binance devraient sanctionner activement ce type de comportement. Le modèle actuel de cotation est défaillant : comme l’a fait Movement, il suffit de payer une agence de marketing KOL pour booster la participation en Asie avant le TGE.

-

Les prix peuvent avoir changé depuis la rédaction de cet article, mais à titre de référence, voici ceux que j’ai utilisés : Move à 0,4 $, KAITO à 1,3 $, Mantra à 6 $.

-

Si vous êtes trader, tenez-vous loin de ces jetons. Les équipes peuvent manipuler les prix à leur guise. Elles contrôlent l’intégralité du flottant, donc aussi les flux de trésorerie et le prix du jeton. (Ce n’est pas un conseil financier, NFA)

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News