Les douleurs de croissance de l'Ethereum : du saignement des ETF à la faiblesse sur la chaîne, le staking via ETF peut-il relancer le marché ?

TechFlow SélectionTechFlow Sélection

Les douleurs de croissance de l'Ethereum : du saignement des ETF à la faiblesse sur la chaîne, le staking via ETF peut-il relancer le marché ?

Ethereum traverse une longue phase de croissance douloureuse, et la proposition d'ETF de mise est perçue par le marché comme un facteur clé pour permettre à Ethereum de sortir de sa période difficile à court terme.

Auteur : Nancy, PANews

Ethereum traverse une longue phase douloureuse de croissance : pression persistante sur les prix, activité sur chaîne nettement en baisse, fuite continue des fonds des ETF au comptant... Ces signes érodent progressivement la confiance du marché dans son potentiel de croissance. Toutefois, avec un changement discret de l’environnement réglementaire américain en matière de cryptomonnaies, plusieurs émetteurs d’ETF ont récemment déposé auprès de la SEC américaine des demandes pour proposer le *staking* d’Ethereum via leurs ETF. Pour Ethereum, actuellement privé d’un catalyseur de demande clair, ce mouvement est perçu comme une variable clé susceptible de relancer sa reprise à court terme.

Fuite massive de capitaux des ETF, décision sur le staking des ETF attendue dès ce mois

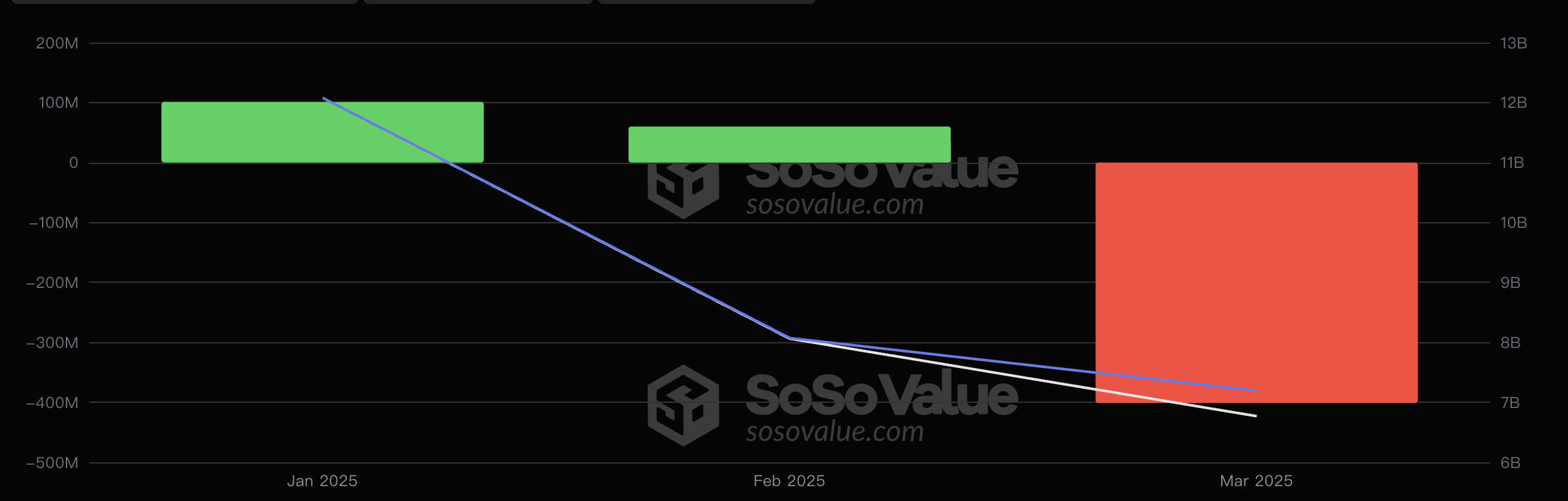

Actuellement, les ETF au comptant d’Ethereum connaissent une fuite continue de capitaux, affaiblissant davantage la confiance du marché. Selon les données de SoSoValue, les ETF américains sur Ethereum ont enregistré un flux net cumulé d’environ 160 millions USD en janvier et février 2025, mais ont déjà subi un retrait net supérieur à 400 millions USD en mars, soit un flux net négatif proche de 240 millions USD depuis le début de l’année. En comparaison, bien que les ETF au comptant sur Bitcoin aient également connu de fortes sorties ces deux derniers mois, leur apport net annuel reste supérieur à 790 millions USD, et leur retrait net ce mois-ci a diminué de 74,9 % par rapport à février.

Flux mensuels des ETF Ethereum depuis le début de l'année

Pour Robert Mitchnick, responsable des actifs numériques chez BlackRock, l'autorisation du *staking* représenterait un « bond gigantesque » pour les ETF Ethereum. Il a récemment déclaré que la demande pour les ETF Ethereum avait été médiocre depuis leur lancement en juillet dernier, mais pourrait évoluer si certains obstacles réglementaires étaient levés. On considère généralement que, comparés à la croissance explosive des fonds sur Bitcoin, les performances des ETF Ethereum ont été « ternes ». Bien que cela constitue une « erreur d’appréciation », le fait que ces fonds ne puissent pas bénéficier des revenus du *staking* pourrait être un frein majeur à leur développement. Les ETF sont un outil très attractif, mais sans *staking*, ils ne sont pas parfaits pour l’ETH actuel. Le rendement issu du *staking* est une composante essentielle pour générer des retours d’investissement dans ce domaine. Ce n’est pas une question facile à résoudre — un simple feu vert du gouvernement ne suffirait pas — de nombreux défis complexes doivent encore être surmontés. Si ces obstacles étaient levés, on assisterait à un saut qualitatif significatif dans l’activité autour de ces produits ETF.

Depuis février 2025, plusieurs émetteurs, dont 21Shares, Grayscale, Fidelity, Bitwise et Franklin, ont successivement déposé des propositions permettant le *staking* via leurs ETF Ethereum. Parmi eux, 21Shares a été le premier à soumettre une demande officielle, acceptée formellement par la SEC le 20 février. Selon la procédure de la SEC, une décision préliminaire (acceptation, rejet ou report) doit être prise dans les 45 jours suivant le dépôt du formulaire 19b-4. À compter du 12 février, la date limite pour une décision préliminaire concernant la demande de 21Shares était fixée au 29 mars, pouvant être reportée au 31 mars (prochain jour ouvrable en cas de week-end). La décision finale devra quant à elle intervenir au plus tard dans les 240 jours, soit vers le 9 octobre.

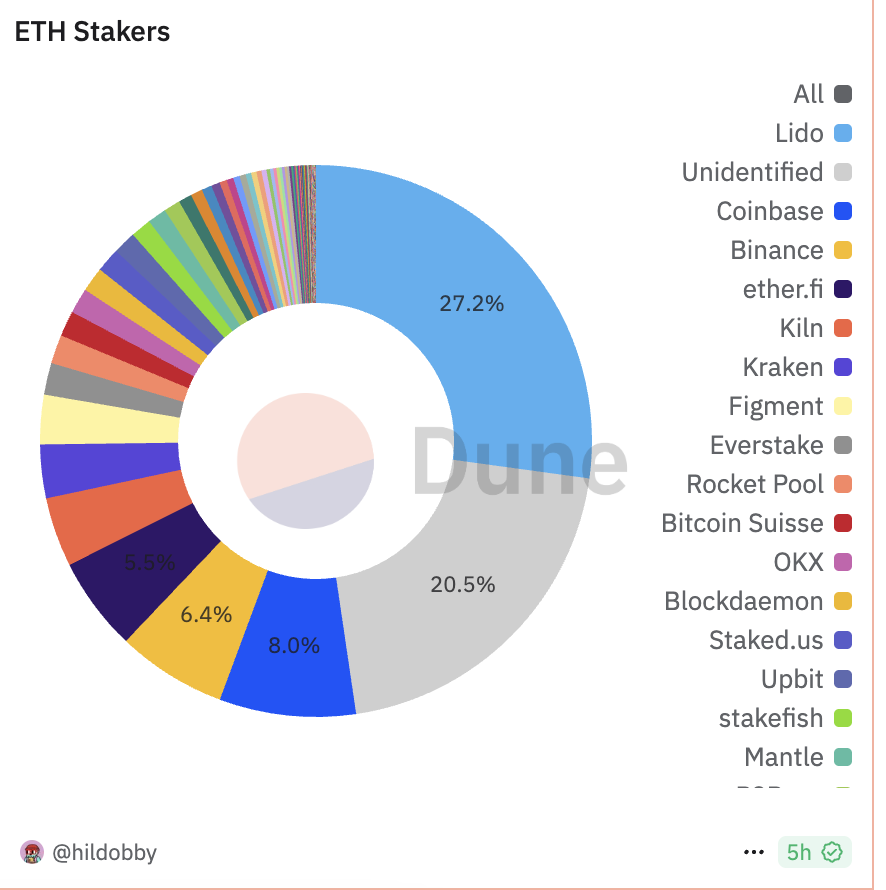

Selon le marché, l’introduction du *staking* dans les ETF Ethereum présente plusieurs avantages potentiels. Sur le plan du rendement, le taux annuel actuel du *staking* Ethereum est d’environ 3,12 %. Contrairement aux ETF Bitcoin qui ne s’appuient que sur la volatilité des prix, les ETF Ethereum pourraient offrir un revenu supplémentaire grâce au *staking*, un atout particulièrement attrayant pour les investisseurs institutionnels, susceptible d’inverser la faiblesse actuelle de la demande. En termes de prix, le blocage d’ETH via le *staking* réduirait l’offre disponible sur le marché, atténuant ainsi la pression vendeuse et soutenant potentiellement le cours de l’ETH. D’après les données de Dune, au 24 mars, la quantité totale d’ETH mis en jeu sur la Beacon Chain dépassait 34,199 millions, soit 27,85 % de l’offre totale. Si les ETF rejoignaient cette dynamique, ce ratio augmenterait davantage. Enfin, en renforçant la sécurité du réseau, la participation des ETF au *staking* accroîtrait le nombre de validateurs d’Ethereum, améliorant la décentralisation et atténuant les inquiétudes communautaires face au risque de centralisation des protocoles de *staking* liquide comme Lido. Toujours selon Dune, au 24 mars, Lido seul représentait déjà 27,28 % des parts de *staking* d’Ethereum.

Toutefois, pour des raisons de simplicité opérationnelle et de conformité réglementaire, la conception du *staking* dans les ETF Ethereum pourrait limiter leur attrait pour les institutions. Prenons l’exemple du dossier déposé par 21Shares : le processus de *staking* serait géré par Coinbase, en charge de la garde des ETH, selon un modèle dit « point-and-click staking ». Cela permettrait de *staker* directement les ETH détenus par l’ETF via une interface simplifiée, sans transfert vers des protocoles tiers (comme Lido ou Rocket Pool), réduisant ainsi les risques liés au transfert d’actifs. De plus, tous les revenus générés par le *staking* reviendraient au trust ETF, constituant des revenus pour l’émetteur, et non une redistribution directe aux investisseurs. Or, selon Dune, les protocoles de *staking* liquide comme Lido ou ether.fi restent les choix dominants pour le *staking* d’ETH, bien plus populaires que les bourses centralisées comme Coinbase ou Binance. À ce stade, aucun émetteur d’ETF Ethereum n’a indiqué clairement qu’il redistribuerait les gains du *staking* aux investisseurs, même si une telle évolution reste possible sous la pression d’une régulation assouplie et d’une concurrence accrue.

Par ailleurs, les ETF Ethereum font face à un autre défi : l’efficacité du *staking*. En raison des restrictions strictes imposées par Ethereum sur l’entrée et la sortie du *staking* (chaque *epoch* autorise au maximum 8 nouveaux nœuds et 16 sorties, un *epoch* durant 6,4 minutes), la flexibilité des ETF est limitée. En période de forte volatilité, les investisseurs ne peuvent pas sortir rapidement, ce qui pourrait aggraver la pression vendeuse. Par exemple, les ETF Ethereum détiennent actuellement environ 6,77 milliards USD d’ETH, soit environ 3,28 millions d’ETH (au cours de 2064 USD), ce qui correspond à un temps d’entrée en *staking* d’environ 57,69 jours et un délai de sortie de 28,47 jours. Ce système de file d’attente ne répond pas aux besoins des investisseurs, et les plateformes de *staking* liquide, qui contournent ces délais, sont exclues du modèle proposé pour les ETF.

Cependant, la mise à niveau Pectra (EIP-7251), qui augmente la limite de *staking* par nœud de validation de 32 à 2048 ETH, devrait considérablement améliorer l’efficacité du *staking*, réduisant les temps d’attente et abaissant les barrières techniques. Toutefois, lors de la dernière réunion de consensus des développeurs principaux d’Ethereum (ACDC), tenue pour la 153e fois, les développeurs ont décidé de reporter la fixation de la date d’activation de Pectra sur le réseau principal, probablement après mai.

Ainsi, il apparaît que des questions telles que la distribution des revenus et l’efficacité du *staking* sont des facteurs clés influençant la demande pour les ETF Ethereum, bien davantage que la simple date d’autorisation du *staking*.

Activité sur chaîne en berne : le staking des ETF peine à résoudre la crise écologique

Même si les ETF Ethereum introduisent le *staking*, leur impact sur l’offre circulante et le sentiment du marché restera limité, insuffisant pour inverser fondamentalement les pressions concurrentielles et les goulots d’étranglement de croissance auxquels fait face l’écosystème Ethereum. Une activité sur chaîne en baisse constante, un effet de fragmentation accru vers les L2, ainsi que la concurrence de blockchains hautes performances, minent progressivement la position dominante d’Ethereum.

En regardant l’impact du *staking* des ETF, le taux de *staking* d’Ethereum est actuellement d’environ 27,78 %, tandis que les ETF américains détiennent environ 2,84 % de l’offre totale d’ETH. Même si tous ces ETF participaient au *staking*, le taux passerait seulement à environ 30,62 %, soit une augmentation marginale de 2,84 %. Cette faible variation aurait un effet mineur sur l’offre circulante d’ETH et ne suffirait pas à devenir un moteur décisif de hausse des prix.

À titre de comparaison, d’autres blockchains PoS affichent des taux de *staking* bien supérieurs : Sui à 77,13 %, Aptos à 75,83 %, Solana à 64,39 %. Bien qu’Ethereum dispose d’un potentiel de croissance en matière de *staking*, l’échelle des fonds des ETF et leur capacité de *staking* ne peuvent rivaliser avec les forces principales du marché. Dans ce contexte, le *staking* des ETF a davantage une portée symbolique que réelle.

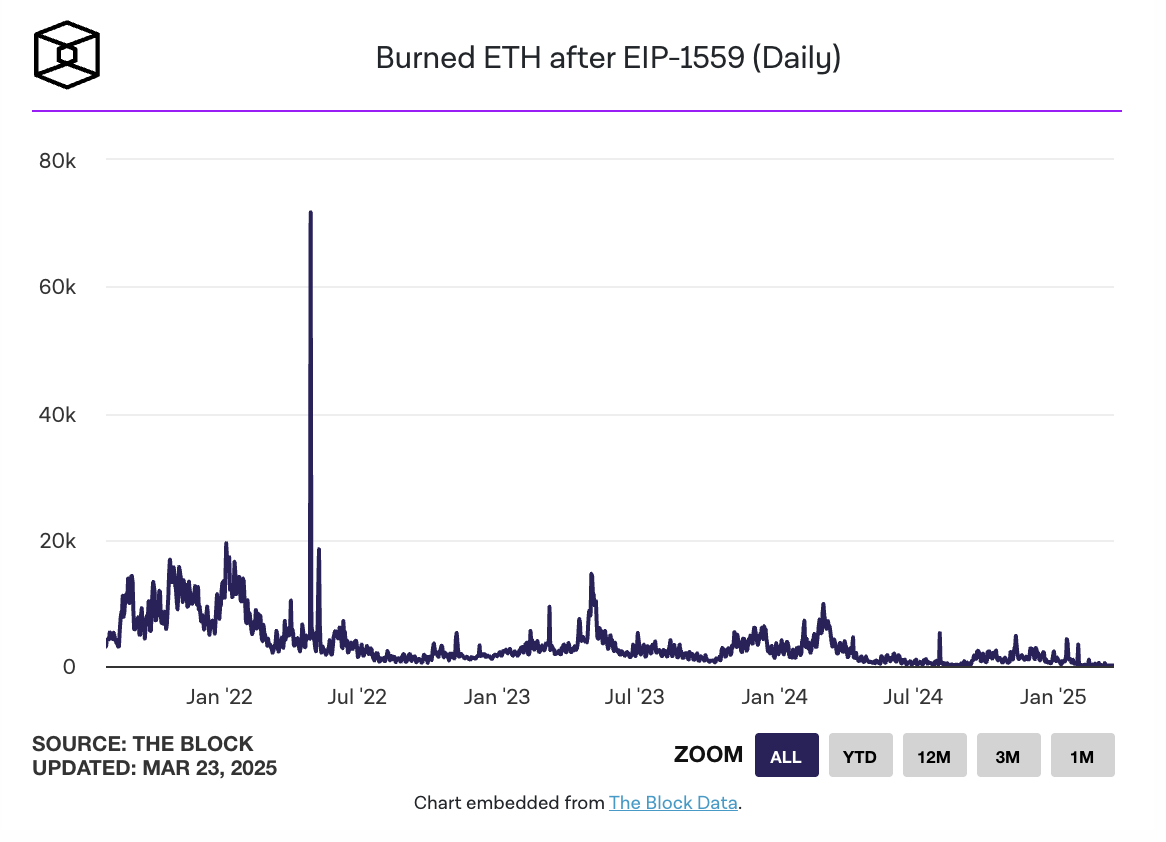

Les indicateurs d’activité sur chaîne en baisse accentuent davantage la fatigue de l’écosystème Ethereum. Selon The Block, au 22 mars, la quantité d’ETH brûlée sur le réseau Ethereum en frais de transaction est tombée à 53,07 ETH, soit environ 106 000 USD, un nouveau plus bas historique. Ultrasound.money indique qu’à 7 jours glissants, le taux de croissance annuel de l’offre d’ETH est de 0,76 %. Par ailleurs, les adresses actives, le volume et le nombre de transactions sur Ethereum ont tous baissé ces dernières semaines, témoignant d’un recul marqué de la vitalité de l’écosystème.

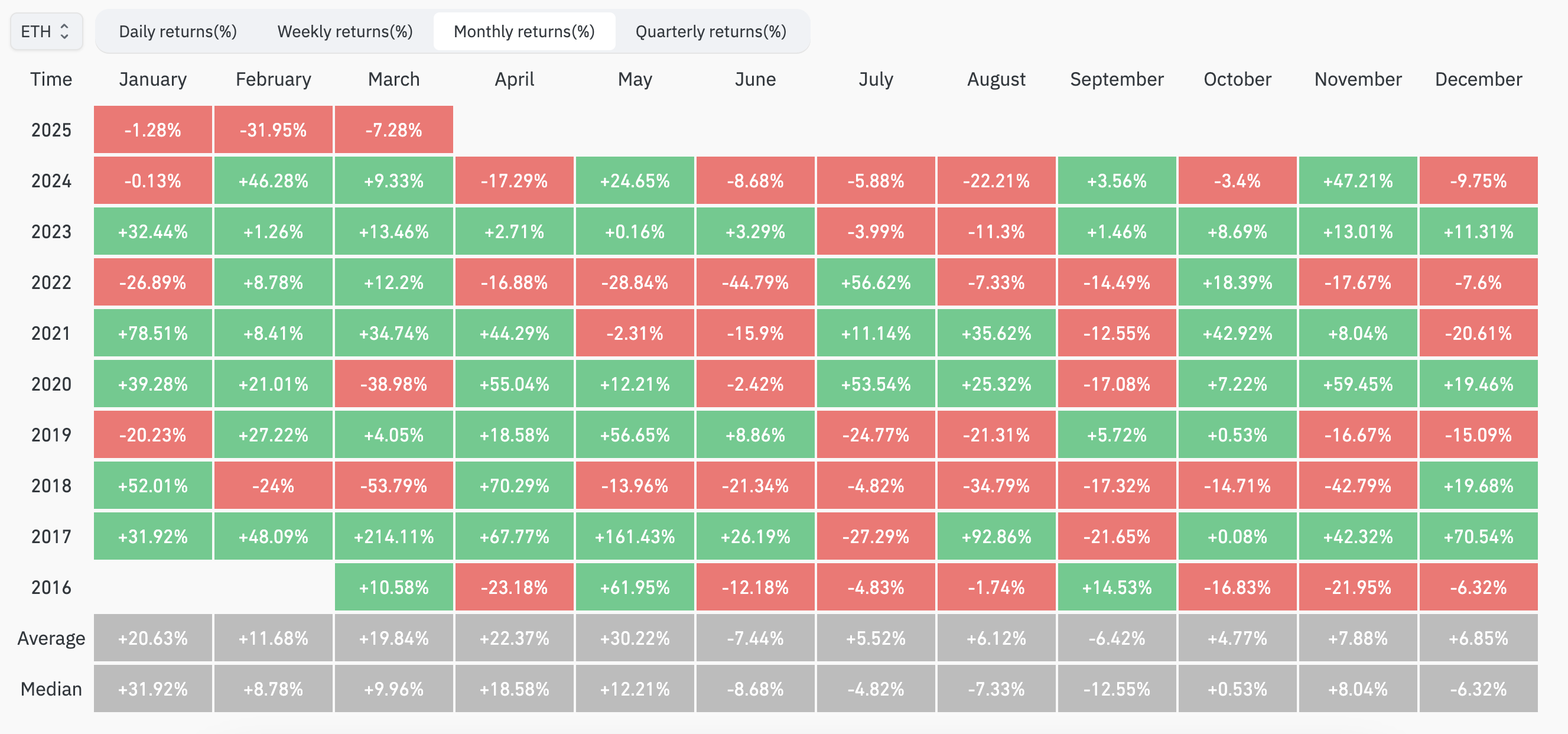

En outre, Ethereum connaît son pire trimestre depuis ses débuts. Selon Coinglass, le premier trimestre 2025 a été le plus mauvais démarrage d’Ethereum depuis plusieurs années, avec trois mois consécutifs de rendements négatifs : janvier : -1,28 % (moyenne historique : +20,63 %, médiane : +31,92 %) ; février : -31,95 % (moyenne historique : +11,68 %, médiane : +8,78 %) ; mars : -7,28 % (moyenne historique : +19,55 %, médiane : +9,96 %).

Les difficultés d’Ethereum proviennent de problèmes structurels multiples. Par exemple, bien que des solutions L2 comme Arbitrum et Optimism aient fortement réduit les coûts de transaction grâce à la technologie Rollup, elles ont aussi drainé une part importante du trafic de la chaîne principale. Leur part de transaction dépasse désormais celle du réseau principal, entraînant une chute conjointe des frais de gaz et du volume d’ETH brûlé. Plus grave encore, les frais générés sur les L2 restent majoritairement dans leurs propres écosystèmes (comme l’économie du jeton OP d’Optimism), sans retour vers ETH. En outre, Ethereum perd des parts de marché face à d’autres blockchains performantes comme Solana dans les applications exigeantes.

Standard Chartered a récemment revu à la baisse sa prévision de prix pour ETH fin 2025, passant de 10 000 à 4 000 USD, et formulé plusieurs jugements clés : • L’expansion L2 fragilise la capitalisation d’ETH : les solutions censées étendre Ethereum (comme Base de Coinbase) auraient déjà fait disparaître 50 milliards USD de valeur marchande ; • Le ratio ETH/BTC devrait continuer de baisser : prévu à 0,015 fin 2027, un plus bas depuis 2017 ; • La croissance future pourrait dépendre des RWA : si la tokenisation des actifs réels (RWA) se développe rapidement, ETH pourrait maintenir 80 % de part dans la sécurité du marché, mais cela nécessiterait une stratégie commerciale plus proactive de la Fondation Ethereum (par exemple, taxer les L2), hypothèse jugée peu probable.

En somme, bien que le *staking* des ETF Ethereum puisse influencer dans une certaine mesure l’offre d’ETH et les revenus des détenteurs, il ne peut pas résoudre directement les défis fondamentaux que sont la concurrence écologique, la fragmentation vers les L2 ou le pessimisme du marché. Ethereum doit encore trouver une percée profonde tant sur le plan technologique que narratif.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News