Analyse du nouveau plan de financement de Strategy : un « stock infini de balles » pour acheter des bitcoins ?

TechFlow SélectionTechFlow Sélection

Analyse du nouveau plan de financement de Strategy : un « stock infini de balles » pour acheter des bitcoins ?

Cette stratégie ne repose ni sur l'endettement, ni sur la vente d'actions, mais sur une « super carte de crédit » sans échéance et offrant un taux d'intérêt de 8 %.

Auteur : Scof, ChainCatcher

Récemment, Strategy (anciennement MicroStrategy) a officiellement déposé un document auprès de la Securities and Exchange Commission américaine (SEC), prévoyant d'émettre jusqu'à 21 milliards de dollars de titres privilégiés perpétuels série A à un taux de 8 %. Cette initiative attire l'attention du marché, car elle concerne non seulement une levée de fonds à grande échelle, mais pourrait également avoir un impact profond sur la stratégie d'achat de bitcoins de Strategy.

Selon les documents officiels divulgués, ces actions privilégiées ont une valeur nominale de 100 dollars par action, un taux d'intérêt annuelisé de 8 %, et les dividendes sont versés trimestriellement sous forme de trésorerie, d'actions ordinaires ou d'une combinaison des deux. En outre, les actions privilégiées peuvent être converties en actions ordinaires selon un ratio de 10:1, c’est-à-dire que chaque tranche de 10 actions privilégiées peut être convertie en 1 action ordinaire.

L’émission de ces actions privilégiées s’effectuera selon un « programme de mise sur le marché », ce qui signifie que l’entreprise pourra vendre directement ces titres sur le marché, de manière similaire aux émissions ATM (At-The-Market) d’actions ordinaires. Cela implique que Strategy dispose désormais simultanément de canaux de financement ATM tant pour ses actions ordinaires que pour ses actions privilégiées.

En quoi cette émission d'actions privilégiées diffère-t-elle des précédentes ? Cette méthode innovante de financement va-t-elle introduire de nouveaux facteurs d'instabilité sur le marché du bitcoin ? Cet article propose une analyse approfondie.

L’évolution des modes de financement de Strategy

Avant d’analyser la dernière méthode de financement adoptée par Strategy, faisons un bref rappel historique de ses anciennes stratégies d’achat de bitcoins.

Dans un premier temps, en tant que société informatique, Strategy a utilisé les liquidités excédentaires sur son bilan pour acheter du bitcoin. Au cours de cette phase initiale, les trois premiers investissements ont permis d'acquérir 40 700 bitcoins.

A mesure que Strategy augmentait ses investissements dans le bitcoin, elle a commencé à recourir à des obligations convertibles privilégiées (obligations convertibles). Ces instruments permettent aux investisseurs de convertir leurs obligations en actions de la société sous certaines conditions, offrant ainsi une protection à la baisse (remboursement du principal et des intérêts à l'échéance) tout en bénéficiant d'un potentiel de gain en cas de hausse du cours de l'action. Grâce à ce mode de financement, la société a pu acheter 119 481 bitcoins.

Outre les obligations convertibles, Strategy a également émis des obligations garanties prioritaires, un instrument de dette sécurisée présentant un risque moindre que les obligations convertibles, mais avec un profil de rendement plus fixe. Ce mécanisme a permis de financer l'achat de 13 005 bitcoins.

Avec la hausse du cours de l'action MSTR, à partir de 2021, Strategy a davantage recours au financement par émission d'actions au prix du marché (ATM), une pratique courante aux États-Unis. Ce dispositif autorise les sociétés cotées à émettre directement de nouvelles actions sur le marché public au prix en vigueur afin de lever des fonds.

Puis, le 20 février dernier, Strategy a émis des billets privilégiés convertibles d’un montant de 2 milliards de dollars. Ce type de financement nécessitant un processus d'examen plus complexe et plus long, le marché avait alors supposé que l'acquisition de BTC par Strategy allait ralentir.

Cependant, le dépôt récent d’une demande d’émission de titres privilégiés perpétuels de 21 milliards de dollars ravive fortement l’attente du marché quant à un retour de Strategy dans un mode d’achat intensif.

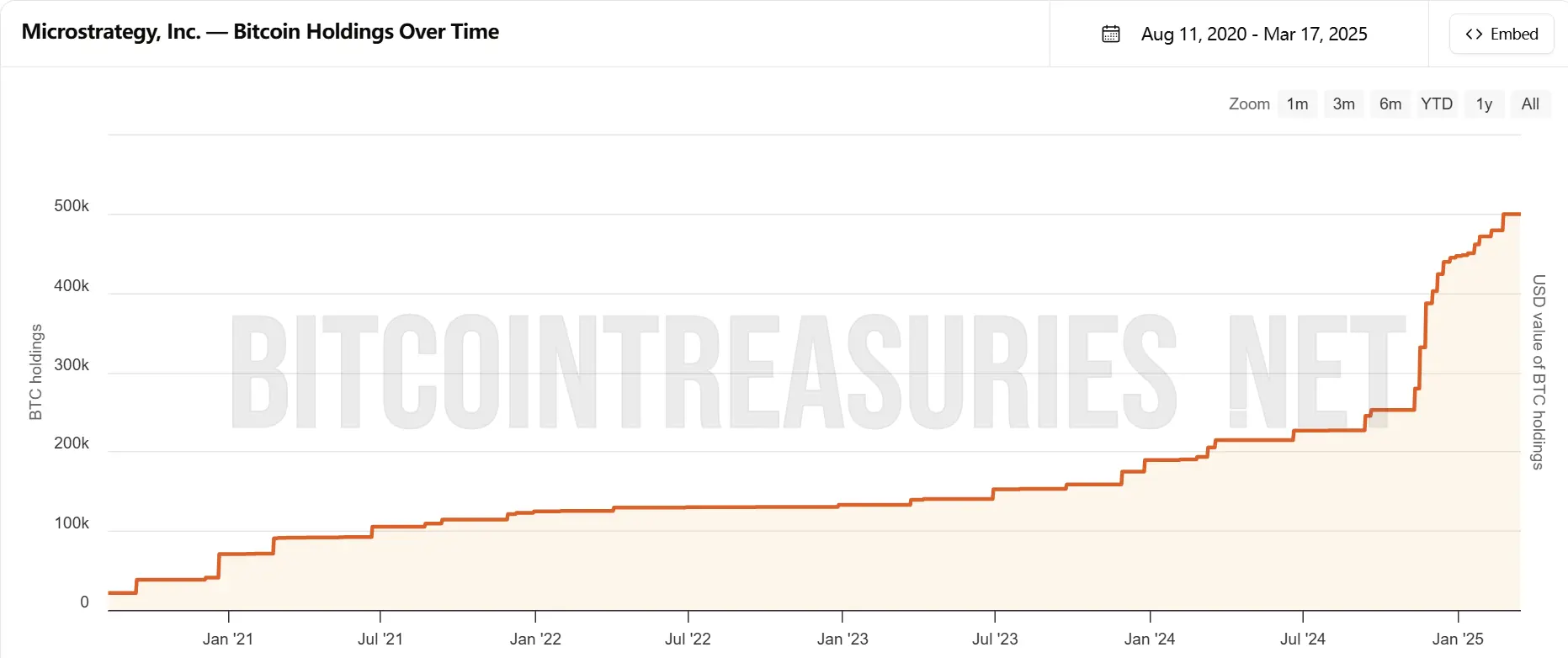

Quantité de BTC détenue par Strategy. Source : bitcointreasuries.net

En quoi les actions privilégiées sont-elles différentes ?

Par rapport aux méthodes de financement antérieures, l'émission proposée de titres privilégiés perpétuels présente une structure nettement différente. Jusqu’à présent, l’entreprise s’appuyait principalement sur le financement par dette ou sur des augmentations de capital classiques. Cette nouvelle émission d’actions privilégiées trouve un équilibre inédit entre ces deux grandes catégories traditionnelles.

La principale différence entre les actions privilégiées et les actions ordinaires réside dans le fait qu’elles ne dépendent ni entièrement des performances de l’entreprise, ni d’une date d’échéance ou d’un remboursement du capital. Elles ressemblent davantage à un instrument financier hybride : les détenteurs reçoivent régulièrement un dividende fixe et peuvent, sous certaines conditions, convertir leurs titres en actions ordinaires.

Pour Strategy, cela signifie qu’elle peut lever continuellement des fonds par émission d’actions privilégiées sans supporter la pression du remboursement associée au financement par dette traditionnel. Comparé aux obligations convertibles et aux obligations garanties émises précédemment, cette méthode offre une plus grande flexibilité et réduit la charge financière à court terme.

Bien entendu, ce modèle n’est pas sans coût. Le taux d’intérêt annuel des actions privilégiées est fixé à 8 %, ce qui représente un coût de financement clairement supérieur aux taux de 0 % à 0,75 % des obligations convertibles précédemment émises, ainsi qu’au taux de 6,125 % des obligations garanties prioritaires. La question centrale pour le marché est de savoir comment l’entreprise compte assumer ce coût élevé en dividendes.

Les analystes pensent que Strategy pourrait combler ce déficit en émettant davantage d’actions ordinaires via le mécanisme ATM, voire payer directement les dividendes en nouvelles actions. Bien que ce modèle permette de lever rapidement des fonds, il comporte le risque de dilution des droits des actionnaires ordinaires.

Est-ce le bon moment pour miser ?

Si l’émission d’actions privilégiées perpétuelles par Strategy était approuvée, cela apporterait sans aucun doute une nouvelle impulsion au marché du bitcoin.

En résumé, ces actions privilégiées représentent pour l’entreprise un moyen plus flexible et durable de se financer, et ces fonds seront finalement utilisés pour acheter du bitcoin.

Comparé à l’émission d’obligations ou à la vente directe d’actions, les actions privilégiées perpétuelles n’ont pas de date d’échéance fixe. L’entreprise peut donc continuer à lever des fonds indéfiniment sans avoir à rembourser le principal comme dans le cas d’une dette. Par ailleurs, grâce à ce modèle similaire à l’émission d’actions ordinaires, Strategy peut vendre ses actions privilégiées à tout moment selon les conditions du marché, sans avoir à attendre une approbation spécifique ou à chercher des investisseurs particuliers, contrairement au financement par obligation.

Cela signifie que la vitesse future d’achat de bitcoins par Strategy pourrait augmenter, voire devenir plus stable et continue.

Mais, dans un contexte actuel de faible dynamique du marché, est-il pertinent de lancer un tel mécanisme de financement plutôt offensif ?

James Carter, analyste senior chez Goldman Sachs, déclare : « Le projet d’émission de 21 milliards de dollars d’actions privilégiées par Strategy reflète l’extrême optimisme de Saylor vis-à-vis du bitcoin, mais dans un environnement de marché actuellement atone, une telle opération hautement levée pourrait amplifier les risques de volatilité. »

Michael Evans, chercheur en fintech au sein de Citigroup, pense quant à lui : « Dans un contexte où l’ensemble du marché cryptographique est sous pression, le choix de Strategy témoigne de sa conviction sur les tendances futures. Si le marché repart à la hausse, les rendements pourraient être spectaculaires. Toutefois, il convient actuellement de surveiller attentivement les flux de capitaux et l’évolution du sentiment du marché. »

Étant donné la complexité de la structure de financement par actions privilégiées perpétuelles, l’approbation par la SEC pourrait prendre plusieurs mois. La rédaction de ChainCatcher suivra l’évolution de ce dossier en continu.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News