Solana et Base, lequel est le choix idéal pour les paiements en stablecoin ?

TechFlow SélectionTechFlow Sélection

Solana et Base, lequel est le choix idéal pour les paiements en stablecoin ?

Base jouera un rôle de plus en plus important dans l'accompagnement des nouvelles entreprises et utilisateurs, et à long terme, Solana deviendra la plateforme principale pour les paiements en stablecoins.

Auteur : Squads

Traduction : TechFlow

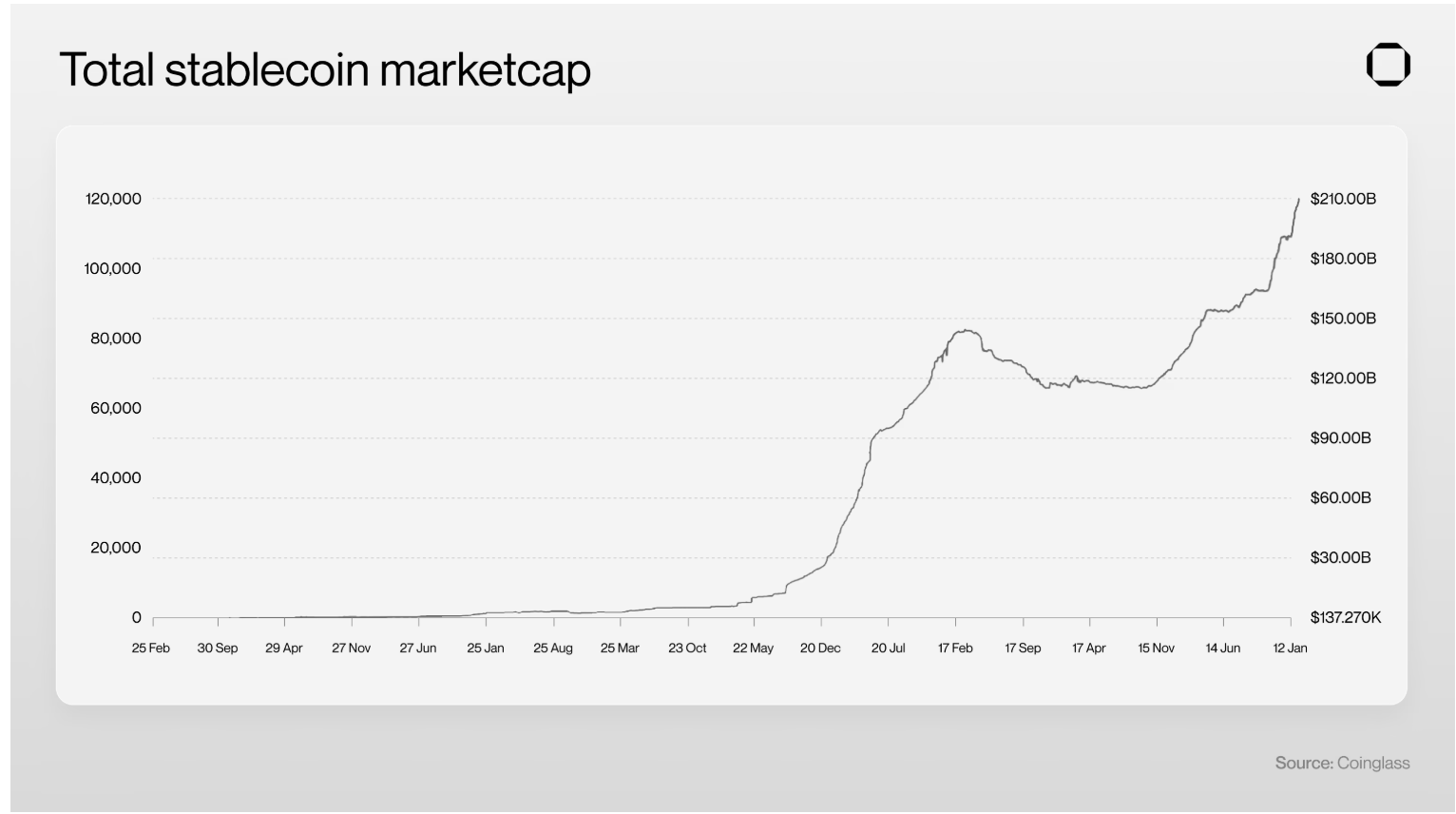

Au moment de l'investiture du président Donald Trump, la capitalisation des stablecoins a atteint un niveau record de 210 milliards de dollars – une simple illustration de la manière dont les stablecoins transforment les flux financiers mondiaux.

Avec cette croissance, la concurrence entre entreprises pour intégrer les stablecoins et leurs infrastructures de paiement dans leurs produits et services s'intensifie. En octobre 2024, Stripe a acquis la plateforme de paiement en stablecoin Bridge pour environ 1,1 milliard de dollars, marquant ainsi la plus importante acquisition jamais réalisée dans le domaine de la cryptographie. La même année, les sociétés spécialisées dans les paiements par stablecoins ont levé plus de 309 millions de dollars, reflétant une confiance croissante du marché dans ce secteur.

Les écosystèmes blockchain se disputent désormais pour s'imposer comme la base idéale des cas d'utilisation liés aux paiements, chacun présentant des compromis spécifiques qui influencent les coûts d'implémentation, l'expérience utilisateur et la portée du marché. Ce rapport examine les facteurs clés que les entreprises et développeurs doivent considérer lorsqu'ils choisissent une blockchain pour construire des solutions de paiement en stablecoin, et conclut que Solana et Base sont aujourd'hui les deux blockchains les mieux adaptées aux paiements.

Paysage des paiements sur chaîne

Comme mentionné dans nos rapports précédents, les stablecoins évoluent d'un outil natif de la crypto vers une infrastructure financière grand public, transformant fondamentalement la circulation des fonds :

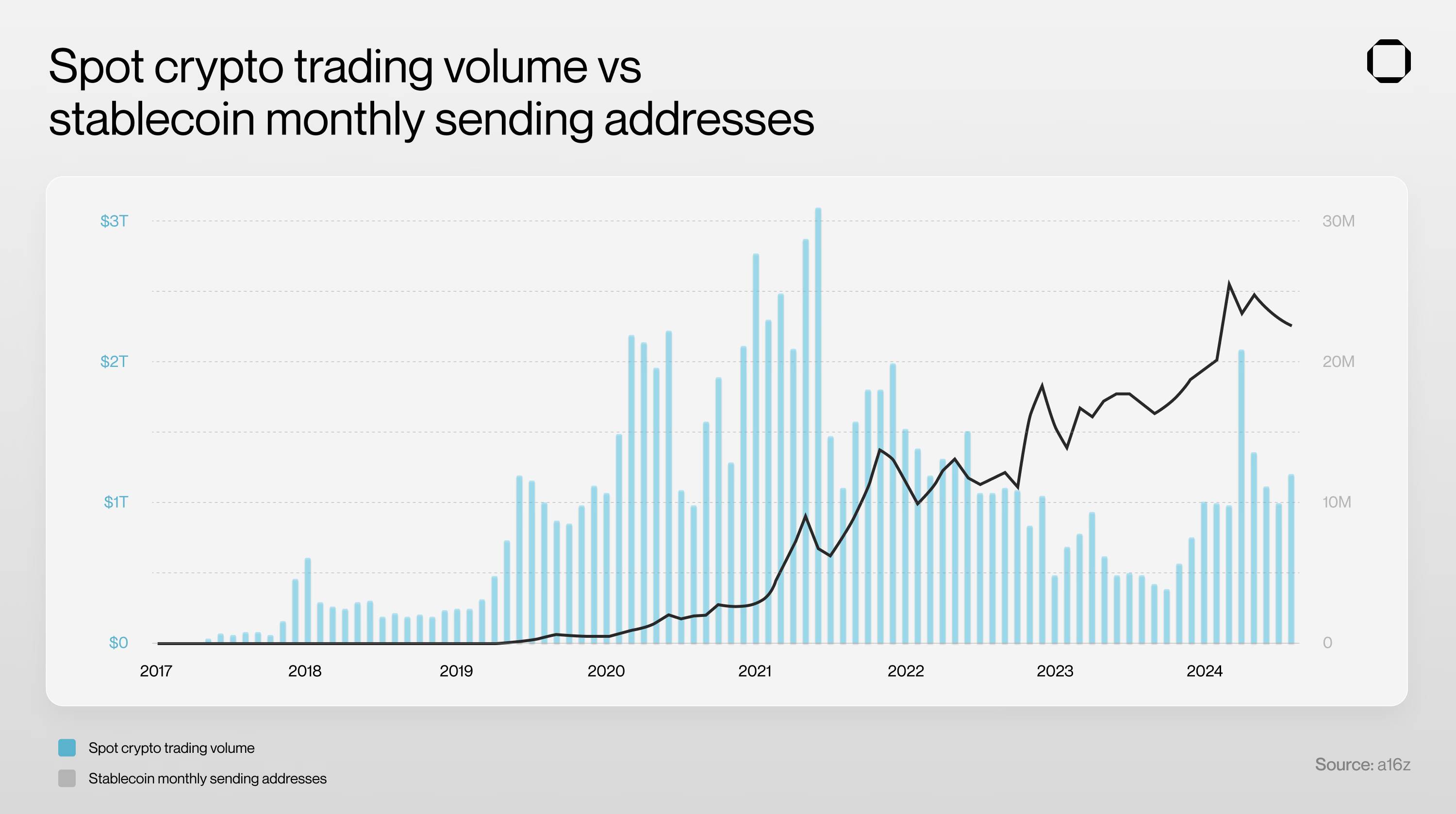

Le volume annuel des transactions en stablecoins est passé de 5,7 billions de dollars en 2023 à 8,3 billions de dollars fin 2024.

Les utilisateurs actifs de stablecoins sont répartis sur plusieurs blockchains, totalisant 29 millions d'adresses.

Les stablecoins génèrent désormais 32 % de l'activité quotidienne en cryptomonnaies, juste derrière la finance décentralisée (DeFi).

Les entreprises natives de la crypto, les acteurs traditionnels et les startups adoptent massivement les stablecoins et leurs canaux de paiement, avec des applications étendues à plusieurs grands secteurs tels que le commerce électronique (plus de 25 billions de dollars), les paiements B2B (plus de 1,3 billion de dollars) et les virements internationaux (plus de 700 milliards de dollars).

Par exemple, SpaceX centralise une partie des revenus globaux de Starlink en stablecoins afin d'éviter les risques liés aux taux de change. À la fin septembre 2024, PayPal a réalisé sa première transaction commerciale avec EY via sa stablecoin PYUSD sur la plateforme de monnaies numériques de SAP. De plus, de grands détaillants américains tels qu'Overstock, Chipotle, Whole Foods et GameStop acceptent désormais les paiements en stablecoins.

L'essor rapide de l'adoption par les entreprises met en lumière un point crucial : le choix de l'infrastructure blockchain n'est plus une décision anodine, mais une nécessité stratégique qui déterminera la compétitivité d'une entreprise au sein de l'écosystème évolutif des paiements numériques.

Évaluation des capacités des blockchains pour les paiements en stablecoins

L'intégration réussie des stablecoins et de leurs canaux de paiement dans un produit ou service exige que la blockchain remplisse quatre critères essentiels :

Architecture haute performance

Frais bas/prévisibles

Demande du marché

Clarté réglementaire

Nous analyserons ces critères à travers les exemples de Solana et Base, deux blockchains publiques majeures.

Vous vous demandez peut-être pourquoi nous avons sélectionné précisément ces deux blockchains ? Après tout, Ethereum domine largement en termes de valeur totale verrouillée (TVL) des stablecoins, Tron figure parmi les blockchains les plus populaires pour les paiements en stablecoins, tandis que Celo a impulsé une adoption significative grâce à Minipay (le portefeuille mobile d'Opera, ayant attiré plus d'un million d'utilisateurs en Afrique).

Bien que ces blockchains présentent chacune des avantages, elles ont été exclues de notre analyse pour les raisons suivantes :

Ethereum : bien adapté aux transferts de grande valeur, ses frais de gaz élevés et sa lenteur transactionnelle limitent son utilisation pour les paiements en stablecoins. Cela a conduit à un écosystème divisé : Ethereum conserve les détenteurs de gros soldes, tandis que les applications de paiement et les cas d'usage grand public sont délégués à des sidechains ou des blockchains spécialisées.

Tron : cette blockchain est très active dans les paiements en stablecoins, notamment auprès d'utilisateurs exclus des systèmes financiers traditionnels. Toutefois, comme indiqué dans nos rapports précédents, sa présence fréquente dans des zones sous sanctions, ses liens controversés avec Justin Sun et les rapports faisant état de son usage par des organisations terroristes ont accru la pression réglementaire. Depuis l'arrêt du support de l'USDC natif par Circle en février 2024, sa capacité à attirer de nouveaux émetteurs de stablecoins s'affaiblit, rendant peu probable son rôle de base pour de nouvelles applications de paiement.

Celo : malgré une adoption prometteuse en Afrique via Minipay, cette blockchain fait face à d'importants obstacles : faible TVL, adoption institutionnelle limitée, historique court et feuille de route technique encore en évolution depuis sa transformation en L2 en 2024. Celo est une blockchain à surveiller, mais elle n'est pas encore prête à supporter des applications de paiement en stablecoins à grande échelle.

Bien sûr, d'autres blockchains excellent également dans les paiements en stablecoins, telles que BNB, Arbitrum, Avalanche et TON. Bien que pleines de potentiel, elles n'ont pas encore atteint les standards d'adoption massive que Solana et Base ont déjà accomplis.

En dehors des blockchains publiques, des chaînes applicatives (app-chains) comme SphereNet et Payy émergent également dans le domaine des paiements en stablecoins. Pourtant, aucune n'a encore prouvé sa domination en tant que plateforme principale, confrontée à des défis majeurs : infrastructure limitée pour développeurs et utilisateurs, questions sur leur neutralité à long terme, et difficultés à attirer l'adoption institutionnelle et les émetteurs de stablecoins.

Lancer une app-chain revient à ouvrir un magasin Shopify et à attirer du trafic, mais dans le domaine financier, la liquidité attire davantage de liquidité, ce qui rend le défi bien plus grand.

Sur la base de cette analyse, examinons comment Solana et Base répondent actuellement aux exigences des paiements en stablecoins.

Architecture haute performance

Les cas d'usage liés aux paiements en stablecoins exigent des transactions rapides, mesurées généralement par le nombre de transactions par seconde (TPS) et la finalité de la blockchain. Solana et Base offrent tous deux une architecture haute performance, assurant un TPS élevé et une finalité rapide, ce qui en fait des choix idéaux pour les paiements en stablecoins.

Le TPS reflète la capacité et l'efficacité d'un réseau ; un TPS plus élevé signifie une capacité accrue à traiter de grandes quantités d'activités en temps réel.

La finalité désigne le temps nécessaire pour qu'une transaction soit confirmée de façon irrévocable. Une finalité rapide et sécurisée est cruciale dans les systèmes de paiement pour garantir l'irréversibilité des transactions et prévenir le double dépense. Sans protection contre le double dépense, une blockchain perd toute pertinence en tant que grand livre. La finalité assure aussi aux utilisateurs que leur transaction est bel et bien réglée et peut être utilisée dans des protocoles financiers.

Solana et Base atteignent la finalité selon deux mécanismes différents :

-

Solana distingue deux niveaux de confirmation (états de finalité) : confirmation et finalisation. Les transactions confirmées atteignent un consensus super-majoritaire (66 % du poids des actions) en moins de 800 ms, tandis que les transactions finalisées nécessitent 31 blocs de confirmation supplémentaires (environ 13 secondes) pour une sécurité maximale. En pratique, durant les quatre années d'existence de Solana, aucun bloc confirmé de façon optimiste n'a jamais été annulé.

-

Base adopte une approche différente via un séquenceur exploité par Coinbase, offrant une pré-confirmation quasi instantanée avec un temps de bloc de 2 secondes. Ces pré-confirmations reposent sur la réputation de Coinbase plutôt que sur des incitations économiques. La véritable finalité prend environ 15 minutes, car les transactions sont ensuite réglées sur Ethereum. Cette conception centralisée permet des itérations rapides, des confirmations rapides et réduit le MEV toxique, mais introduit des risques de censure et un point de défaillance unique.

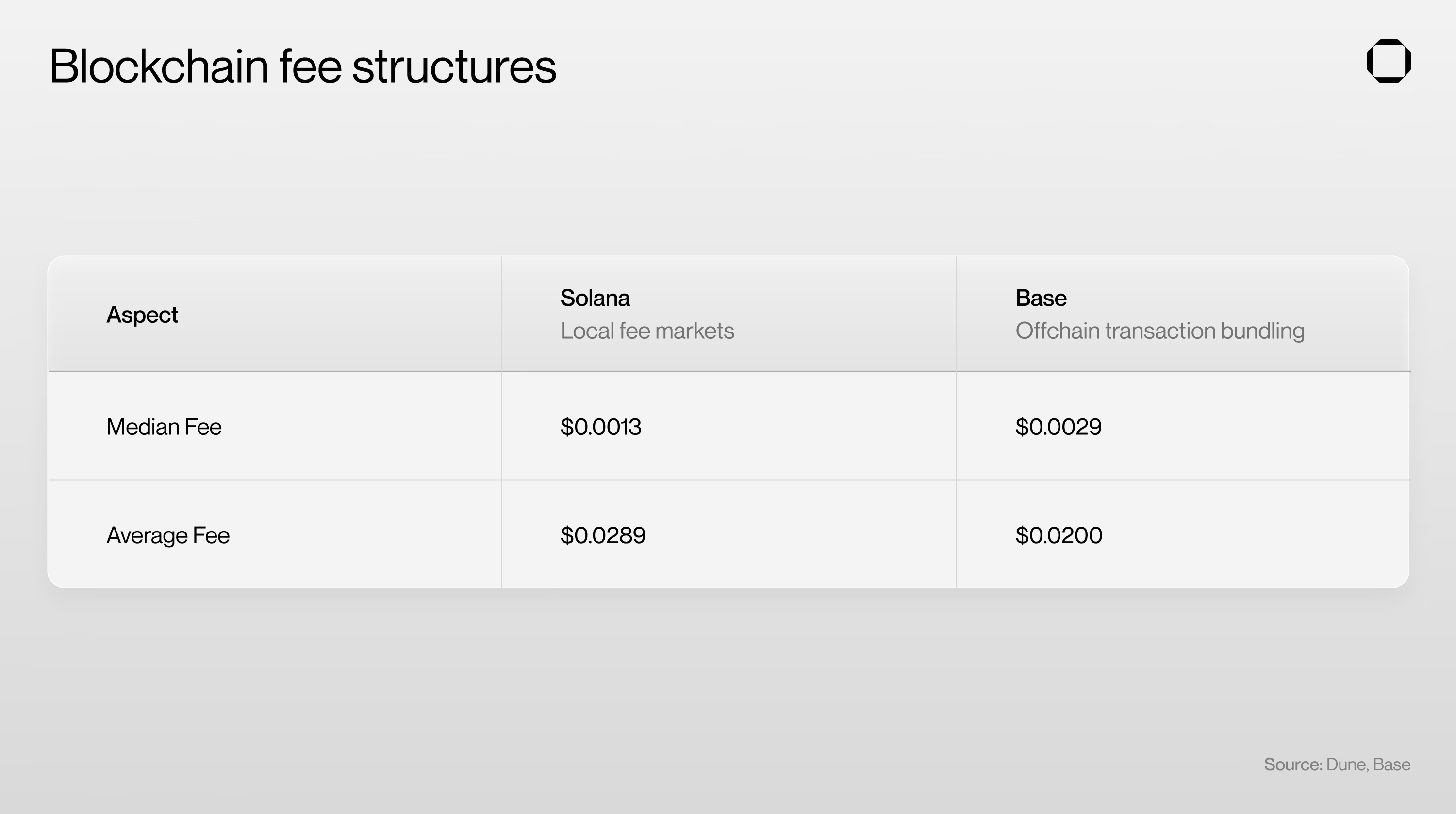

Frais bas/prévisibles

Pour tout cas d'usage de paiement, des frais bas et prévisibles sont essentiels afin que les entreprises et utilisateurs puissent anticiper leurs coûts sans subir de fortes fluctuations.

Un élément clé de la capacité de paiement de Solana est qu'à la différence des L1/L2 d'Ethereum, il segmente localement les marchés de frais pour éviter les goulots d'étranglement. Grâce à ses marchés de frais locaux et au moteur de segmentation des transactions de Jito, les frais de transaction sur Solana restent abordables et prévisibles pour les utilisateurs ordinaires – un critère fondamental pour les applications de paiement en stablecoins. La parallélisation native de Solana améliore davantage le débit en exécutant simultanément plusieurs transactions au lieu de les traiter séquentiellement.

De plus, n'oublions pas Firedancer. Développé par Jump Crypto, Firedancer est un client validateur indépendant de Solana qui a atteint 1 million de TPS en environnement test et devrait être déployé progressivement cette année.

En parallèle, Base fonctionne sur une machine virtuelle Ethereum (EVM) monofilaire, améliorant ses performances par des optimisations logicielles et des extensions matérielles. Ses performances s'améliorent régulièrement, et Base s'est engagé à augmenter sa capacité de bloc hebdomadaire de 1 Mgas/s d'ici 2025.

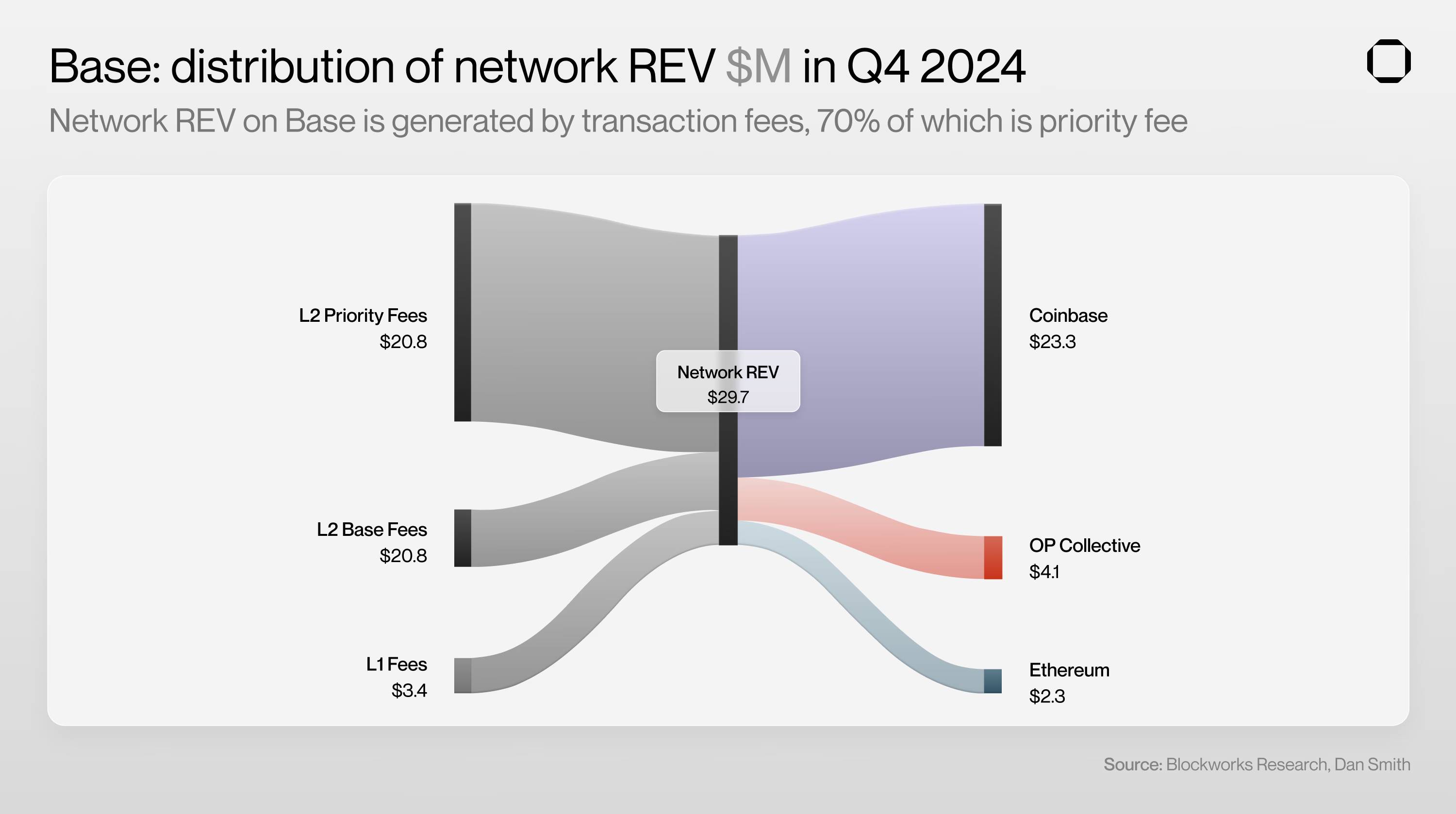

En outre, les transactions de Base sont regroupées hors chaîne par son séquenceur avant d'être finalisées sur Ethereum. Cette méthode découple les frais payés par les utilisateurs de la congestion d'Ethereum : bien que Base consomme plus de 40 % de l'espace blob d'Ethereum, il n'utilise que 8 % des revenus de frais pour le règlement. Cette conception permet à Base d'offrir des frais plus stables et prévisibles aux utilisateurs, tout en allégeant la charge de la chaîne principale d'Ethereum.

Une autre différence clé entre Solana et Base concerne les bénéficiaires des frais. Sur Solana, les frais vont à un ensemble décentralisé de validateurs, tandis que sur Base, ils vont directement à Coinbase. En 2024 seulement, Coinbase a généré au moins 56 millions de dollars de revenus grâce aux frais perçus par son séquenceur.

Solana encourage un écosystème diversifié d'entreprises travaillant sur des solutions d'extension, allant de l'optimisation des clients validateurs à la compression d'état ZK. Base manque de cette diversité ; il repose sur la pile OP d'Optimism et dépend de Coinbase pour définir sa feuille de route technique.

Cela réduit la surface d'innovation de Base, mais grâce à des coûts de coordination nettement inférieurs, il peut adopter plus rapidement les technologies innovantes. Base peut implémenter des mises à jour futures et des recherches sur l'EVM (telles que les expériences de Monad sur la parallélisation et l'optimisation de la base de données EVM) plus rapidement que ses homologues décentralisés comme Solana.

Demande du marché

Les paiements sur chaîne ne sont viables que s'il existe une demande suffisante pour utiliser les stablecoins comme « monnaie ». Alors que l'activité sur Solana et Base atteint des sommets historiques, les deux blockchains sont bien positionnées dans le domaine des paiements en stablecoins.

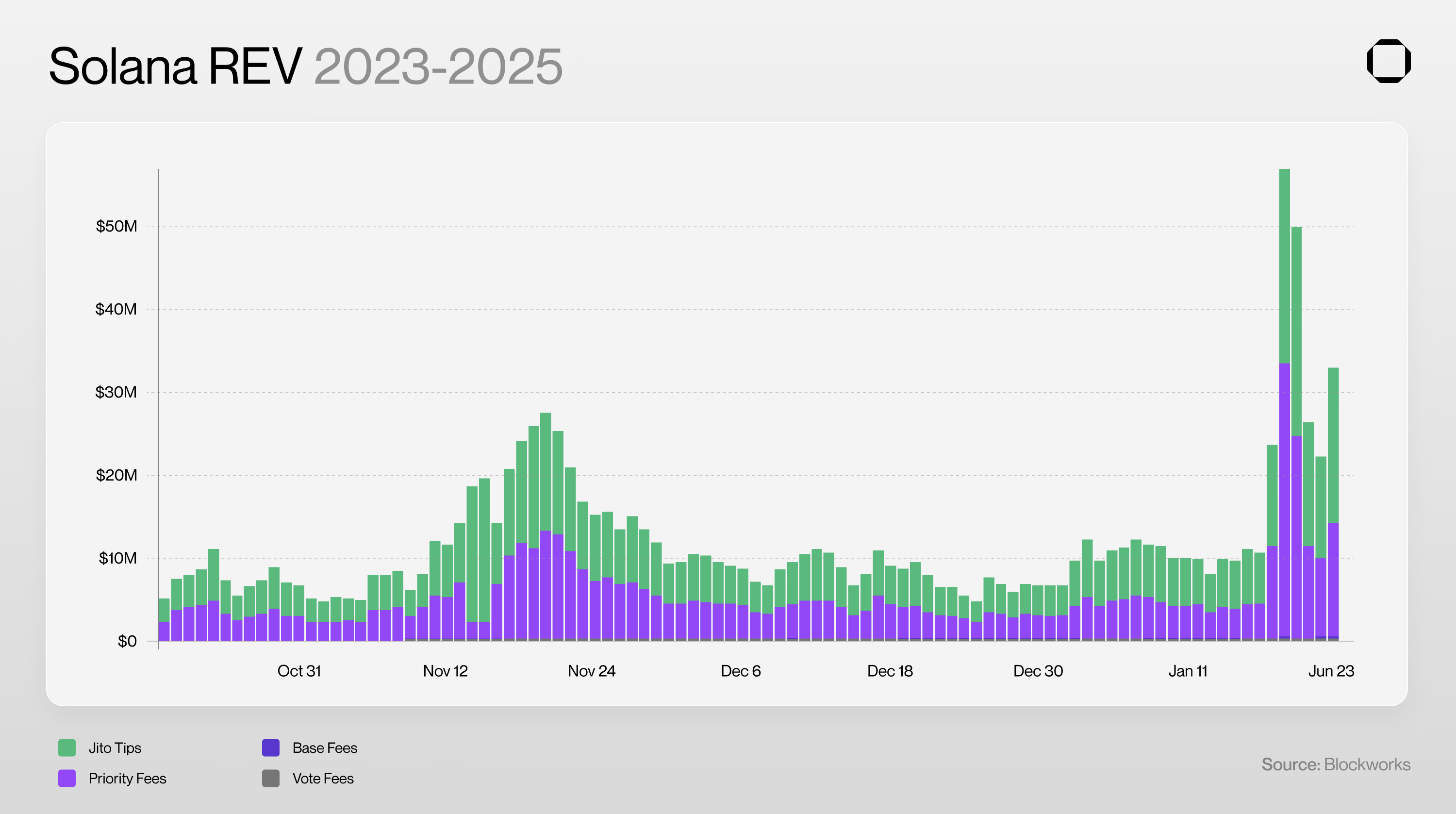

La « valeur économique réelle » (REV) d'une blockchain est le meilleur indicateur de la demande utilisateur. Le nombre d'utilisateurs actifs quotidiens ou mensuels (DAU/MAU) est un indicateur peu fiable de l'utilisation d'une blockchain, car facilement manipulable. En revanche, gonfler la REV est beaucoup plus difficile, voire économiquement impossible. Une forte REV (plutôt que de simples DAU/MAU) indique aux entreprises et développeurs qu'une blockchain constitue une plateforme commerciale solide, déclenchant ainsi un effet boule de neige puissant.

Solana

Fin janvier 2025, Solana dominait toutes les blockchains en termes de REV, générant 751 millions de dollars de revenus rien qu'au quatrième trimestre 2024.

Le leadership de Solana s'explique par son processus d'entrée relativement simple, ses frais modiques et son riche écosystème d'applications DeFi, tels que Jito, Jupiter, Kamino, Drift, Moonshot et pump.fun. En particulier, pump.fun, lancé en mars 2024, a attiré d'importantes activités transactionnelles et de nouveaux utilisateurs, générant plus de 450 millions de dollars de frais. Cela montre clairement que Solana est une plateforme capable de soutenir des modèles économiques viables.

Concernant l'accès, le 18 janvier 2025, le président Trump a lancé sur Solana sa propre cryptomonnaie memetique officielle, $TRUMP, générant plus de 7 milliards de dollars de volume de transactions en chaîne en 24 heures. Le 19 janvier 2025, la REV quotidienne de Solana a dépassé 56 millions de dollars, tandis que Moonshot – une application permettant d'acheter des cryptomonnaies via Apple Pay – est devenue l'application financière numéro un sur l'App Store américain.

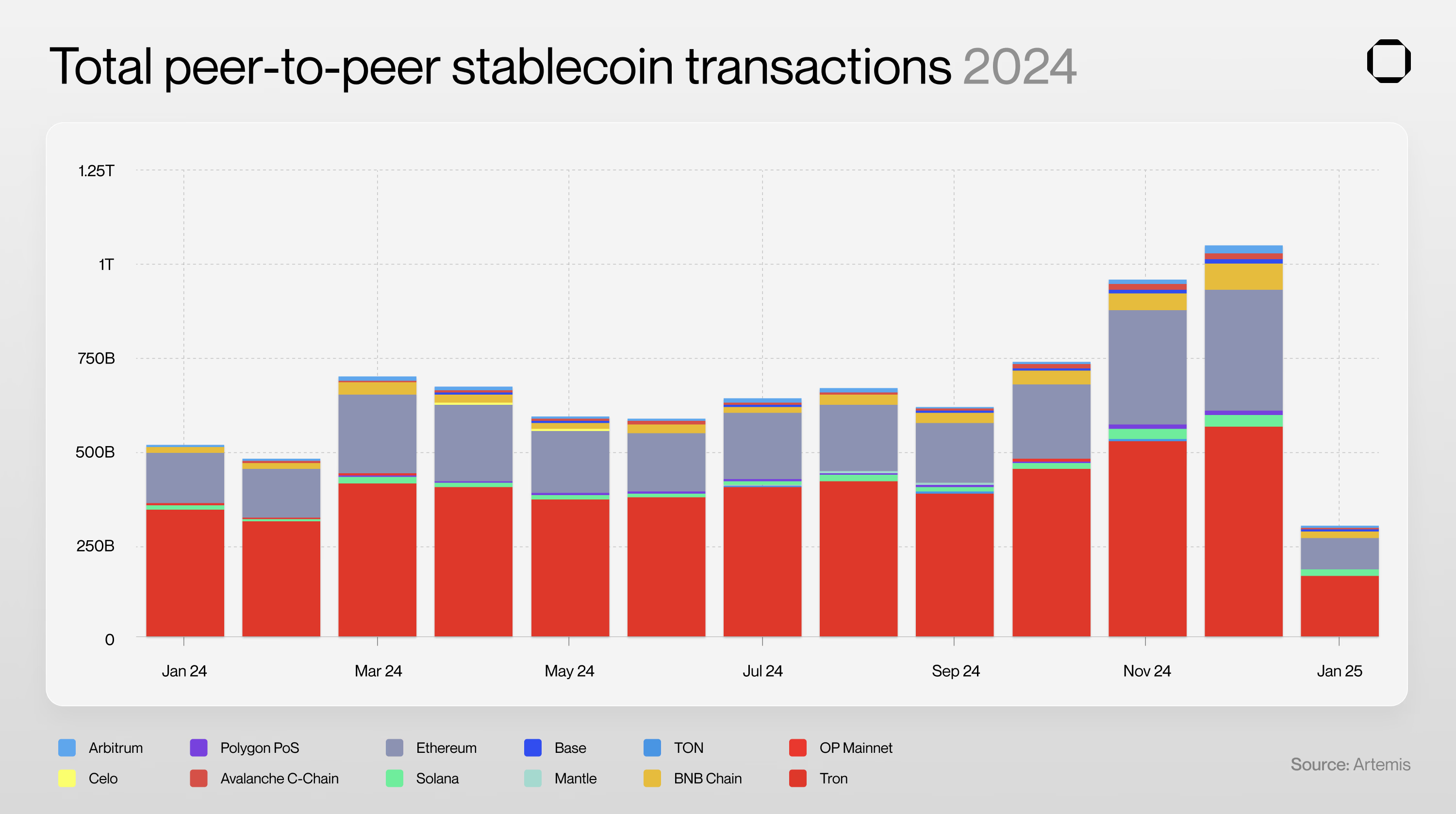

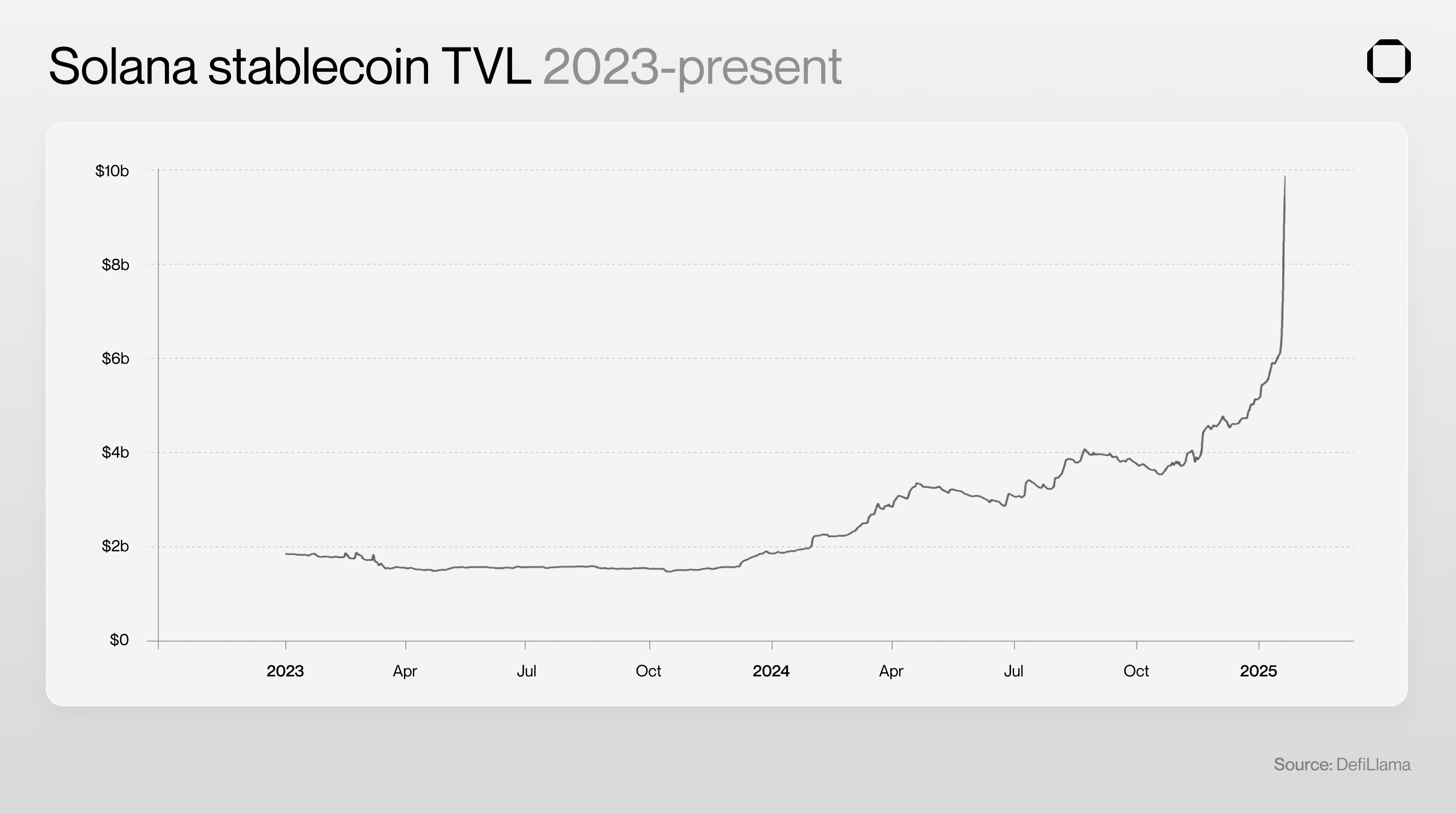

Autres indicateurs clés : disponibilité des stablecoins et nombre d'applications de paiement en stablecoins en développement. Fin janvier 2025, la valeur totale verrouillée (TVL) des stablecoins sur Solana atteignait 10,7 milliards de dollars, un nouveau record. Entre le 15 et le 21 janvier 2025, plus de 3 milliards de dollars de stablecoins ont été frappés sur Solana. Cette croissance significative indique d'importantes opportunités de développement pour les cas d'usage liés aux paiements en stablecoins.

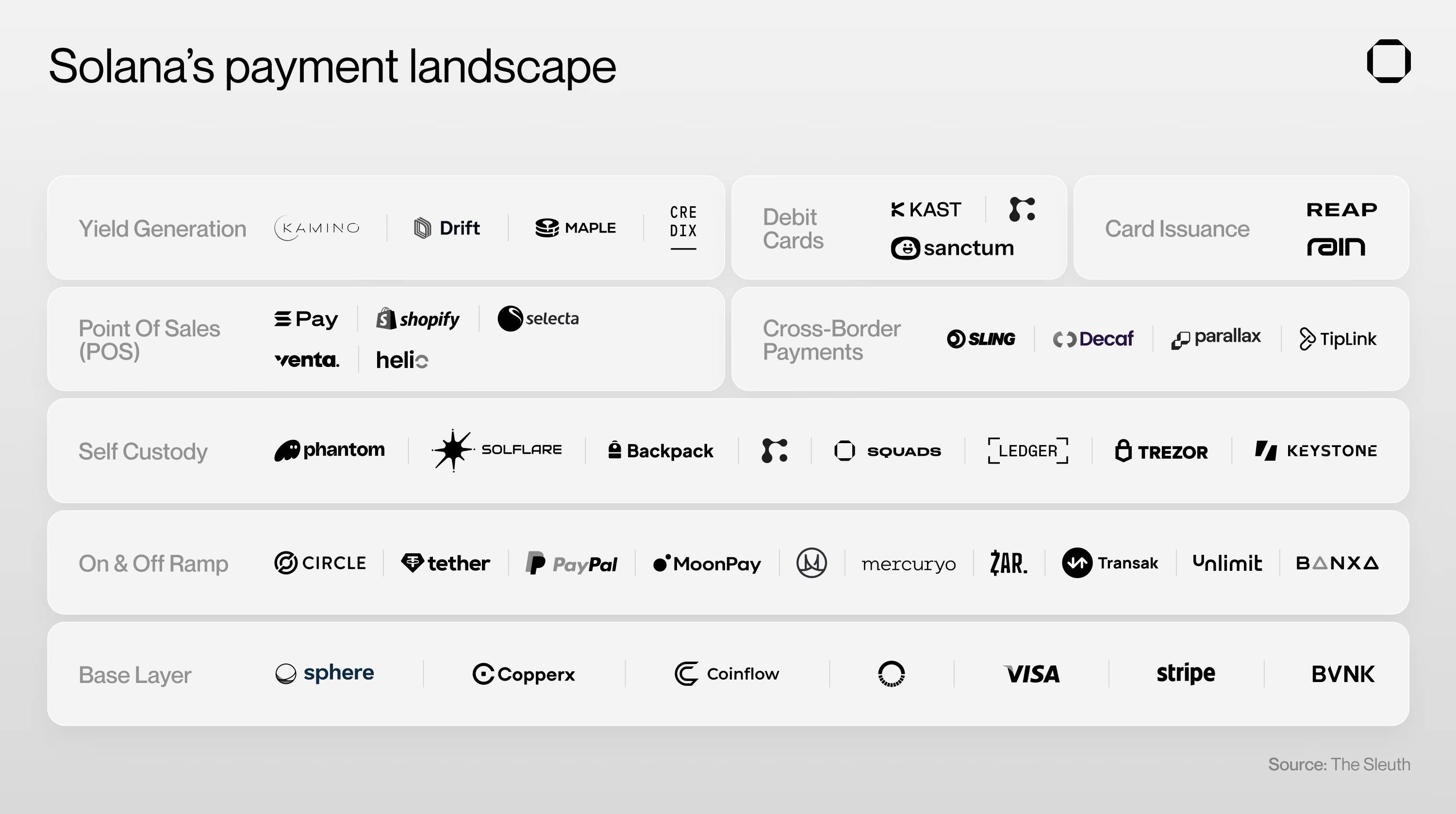

Par conséquent, de nombreux segments verticaux liés aux paiements en stablecoins sont déjà développés sur Solana : paiements transfrontaliers, paiements en points de vente, cartes de débit, génération de rendement, etc.

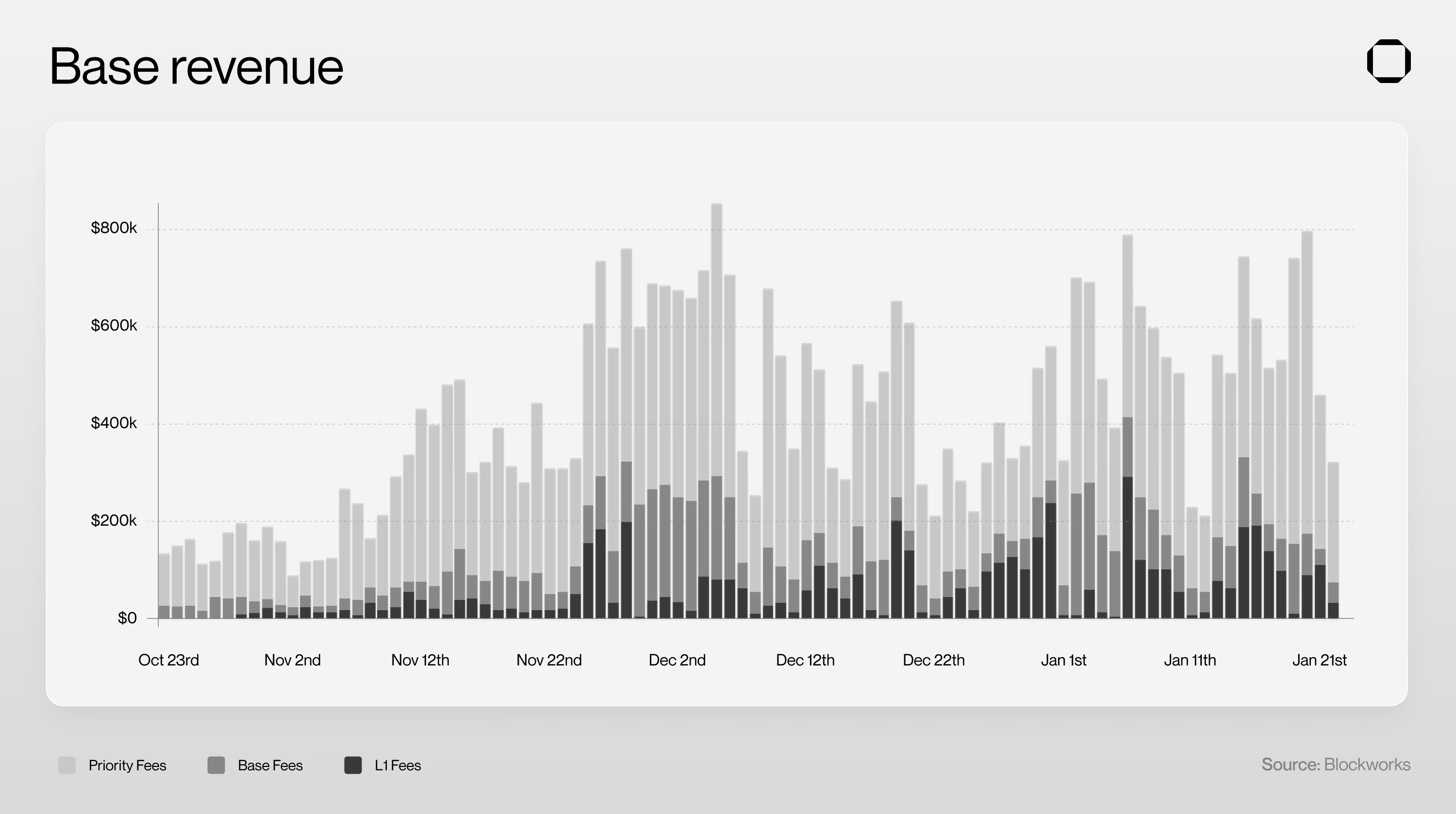

Base

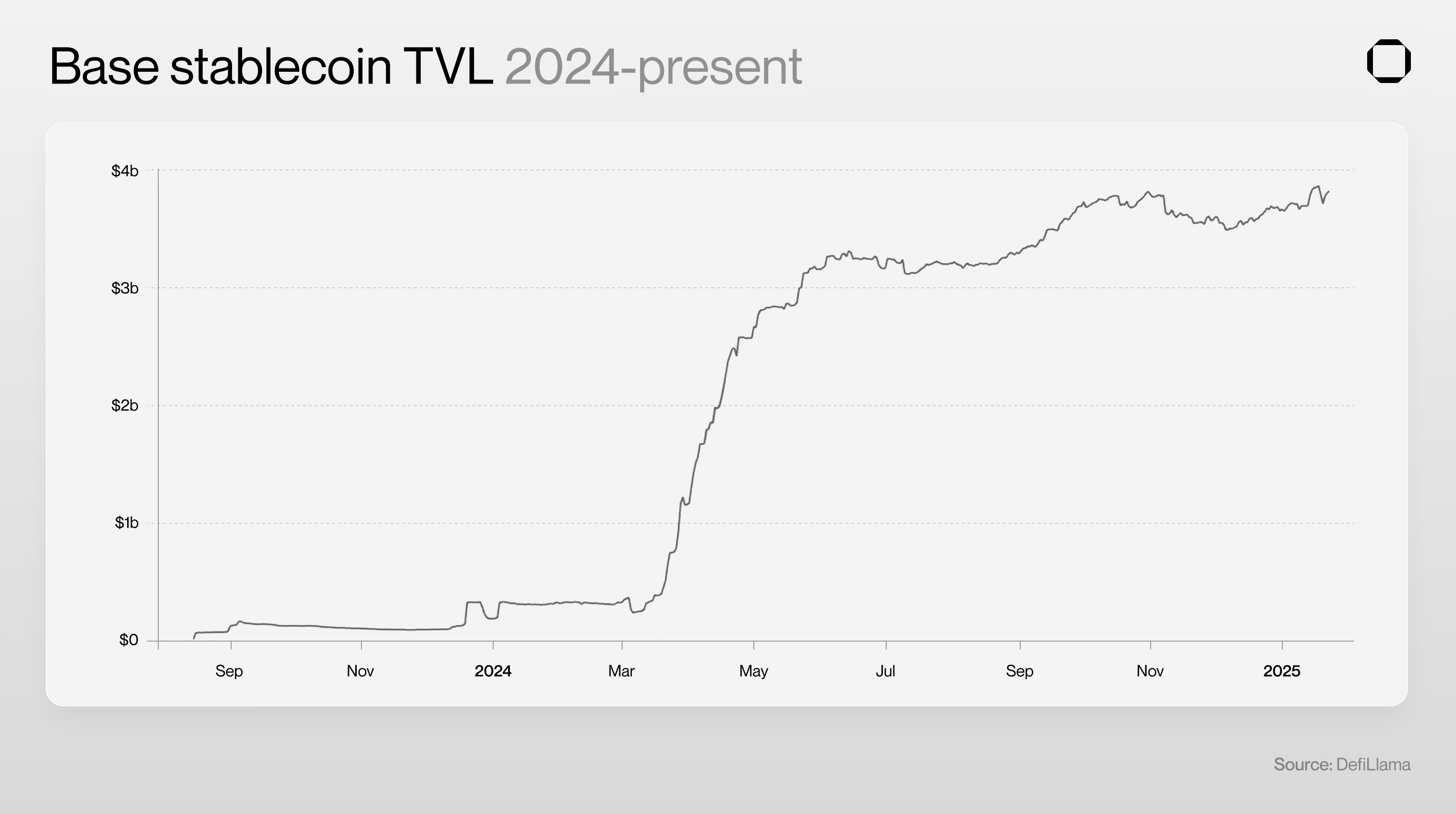

Bien que la valeur totale verrouillée (TVL) de Base soit bien inférieure à celle d'Ethereum et de Solana, il se distingue par sa performance en termes de valeur économique réelle (REV) et de croissance des stablecoins.

Aujourd'hui, Base est le réseau L2 le plus utilisé au monde, et Coinbase stocke de plus en plus les dépôts de ses utilisateurs directement sur la blockchain – un jalon important dans l'histoire de l'économie on-chain.

Les utilisateurs de Base ont une particularité : la plupart proviennent directement de Coinbase (le plus grand exchange centralisé aux États-Unis). Avec 45 % de part de marché aux États-Unis, de nombreux utilisateurs de Base sont probablement originaires d'Amérique du Nord. Cet indicateur revêt une importance particulière pour les entreprises américaines souhaitant intégrer des paiements on-chain.

Un facteur clé du succès de Base est sa relation unique avec Circle. En 2018, USDC a été lancé conjointement par Circle et Coinbase, devenant le premier stablecoin soutenu par un exchange centralisé. De plus, Coinbase a initialement joué un rôle clé au sein du Consortium Circle (désormais dissous), gérant les réserves en dollars derrière USDC. En tant que filiale de Coinbase, Base offre aux développeurs et utilisateurs des avantages inégalés : allocations gratuites de gaz pour les applications, remises sur les frais de gaz lorsque les utilisateurs paient en USDC, et zéro frais pour le dépôt d'USDC sur chaîne.

Il n'est donc pas surprenant que de nouvelles applications natives de paiement en stablecoins aient émergé sur Base, telles que Peanut, LlamaPay, Superfluid et Acctual. Toutefois, l'écosystème global des paiements en stablecoins sur Base reste nettement plus petit que celui de Solana, d'autant que l'écosystème de Base en est encore à un stade précoce.

Clarté réglementaire

D'un point de vue réglementaire, Solana et Base se trouvent actuellement dans une position favorable, et le gouvernement Trump à venir pourrait renforcer davantage cette clarté.

Contrairement aux autres blockchains, Base se distingue par l'absence de jeton natif, ce qui lui a permis d'éviter jusqu'à présent toute enquête réglementaire. Cependant, Coinbase n'a pas cette chance et reste impliqué dans un litige avec la SEC.

De plus, la conception de Base limite sa neutralité face à un cadre réglementaire changeant. Selon sa conception actuelle, Base peut imposer unisolement des restrictions géographiques, exiger des données KYC pour les opérations on-chain, mettre sur liste noire des jetons ou applications, bloquer des portefeuilles ou exiger une validation via Coinbase pour opérer sur sa blockchain. La fonction d'authentification de Coinbase est déjà opérationnelle, fournissant les outils nécessaires à l'application de ces règles. En revanche, Solana fonctionne via plus de 1000 nœuds validateurs, garantissant que les exigences réglementaires ne sont pas gérées par une entité centralisée, mais appliquées via des interfaces ou des extensions de jetons.

Les défis réglementaires liés aux stablecoins et aux paiements on-chain ne sont pas insurmontables. L'adoption de la technologie blockchain par des banques (comme Société Générale et Deutsche Bank) ou des entreprises (Visa, Stripe, Venmo, PayPal, Robinhood, Nubank et Revolut) montre que les avantages potentiels peuvent surpasser les risques temporaires.

Conclusion

Les entreprises traditionnelles et les startups souhaitant intégrer les stablecoins et les paiements on-chain ne peuvent ignorer la montée en puissance de Solana et Base. Solana présente des avantages marqués en termes de demande, d'écosystème diversifié et de résistance à la censure. Base, quant à lui, tire parti de son influence aux États-Unis, de ses liens étroits avec Coinbase, des subventions liées à l'USDC et de sa cadence de développement rapide.

La différence clé réside dans la neutralité digne de confiance. Nous pensons que Base jouera un rôle croissant dans l'attraction de nouvelles entreprises et utilisateurs, notamment aux États-Unis. À long terme toutefois, Solana deviendra la principale plateforme pour les paiements en stablecoins.

Les applications visant à favoriser des flux financiers sans frontières opteront naturellement pour l'infrastructure neutre de Solana, construite sur l'innovation distribuée plutôt que sur un séquenceur centralisé piloté par un seul agent. Solana offre aux entreprises et développeurs un environnement équitable et tourné vers l'avenir pour créer des applications innovantes de paiement en stablecoins.

La course à la prochaine super-application de paiement on-chain s'intensifie – le moment d'agir est maintenant.

Si vous avez trouvé cette étude utile, suivez-nous sur 𝕏 pour obtenir les dernières recherches et analyses.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News