Confession d'un praticien de market-making : guide de survie pour les promoteurs de projets dans la forêt obscure

TechFlow SélectionTechFlow Sélection

Confession d'un praticien de market-making : guide de survie pour les promoteurs de projets dans la forêt obscure

Dans cette forêt sombre des market makers, il est difficile de rester intègre ; les escrocs prétentieux attirent toujours plus que les honnêtes gens simples.

Auteur : Maxxx

Un témoignage d’un professionnel de terrain au sein d’un market maker, un guide de survie pour les projets dans la forêt obscure — j’espère que cela vous sera un peu utile :)

Présentation rapide : je suis Max, un natif des années 2000 qui se sent déjà vieux. Anciennement étudiant en finance à Hong Kong (plutôt stressé), je suis entré dans l’écosystème crypto dès 2021 (merci à cette industrie de m’avoir sauvé). Même si mon expérience n’est pas très longue, j’ai commencé comme fondateur de projet, puis ai lancé ma propre startup — une communauté de développeurs et un accélérateur — me plaçant ainsi régulièrement proche des entrepreneurs de première ligne. Aujourd’hui, je gère la branche « market making » chez @MetalphaPro. Mon patron m’a gentiment attribué le titre de « Head of Ecosystem », mais en réalité, je fais surtout du business development et des ventes. Au cours de l'année écoulée, j'ai accompagné environ une dizaine de jetons sur @binance, @okx, @Bybit_Official ainsi que sur des exchanges de second rang, de la cotation jusqu’au market making, ce qui m’a permis d’acquérir quelques expériences modestes.

C’est actuellement une période agitée, et le sujet des market makers est sous les projecteurs. J’avais envie depuis longtemps d’aborder de manière systématique le rôle particulier des market makers, et cette opportunité m’a poussé à faire un peu d’ordre. Si certaines parties manquent de rigueur technique, veuillez m’en excuser. Cet article reflète uniquement mon opinion personnelle, et a été rédigé intégralement par mes soins.

Photo de mon chien pour calmer le jeu

À partir du « tag d’observation » de GPS...

J’étais en pleine discussion avec le fondateur d’un projet que je connais depuis plus d’un an, lui aussi prévu pour un listing au deuxième trimestre, quand nous avons appris que GPS avait reçu un « tag d’observation » de la part de @binance. Ce jeune homme est intelligent, séduisant, compétent, mais je sentais clairement une grande fatigue dans son ton. Son projet a levé plusieurs millions, obtenu de bons résultats, tout semble bien avancer. Pourtant, pour un fondateur, chaque dollar levé est une dette. Pendant plus d’un an, ils ont pivoté leurs narratives, traversé un marché difficile, tentant à la fois de lever une nouvelle série, de négocier péniblement avec les principaux exchanges, tout en voyant les jetons récents s’effondrer à l’ouverture. Il s’inquiète de la performance du prix après le listing, comment rendre des comptes aux investisseurs… Ces souffrances, ces angoisses, cette confusion, seuls ceux qui ont lancé un projet peuvent vraiment les comprendre… Alors que nous discutions tranquillement, la notification de Binance est tombée. Bien que le projet n’ait jamais eu de collaboration de market making, nous avions tous deux côtoyé l’équipe concernée ces dernières années. À cet instant, nous avons été submergés d’émotions.

Je ne commenterai pas davantage cet incident — parler trop attire les ennuis. Attendons plutôt les annonces officielles de Binance et du projet concerné. Mais ces deux dernières années, j’ai vu trop de projets et d’investisseurs particuliers ruinés par des market makers. C’est précisément ce constat qui m’a poussé à écrire cet article, dans l’espoir d’aider les porteurs de projets et les professionnels du secteur. Bon, assez tergiversé — passons aux choses sérieuses.

Le modèle économique des market makers : pas aussi magique qu’on le dit, juste des « poseurs d’ordres »

Le terme « market maker » n’est pas nouveau dans la crypto. On le retrouve aussi dans la finance traditionnelle, où ce service porte un nom plus léger : Greenshoe (« chaussure verte ») — car introduit lors de l’IPO de la Green Shoe Manufacturing Company en 1963. Bien que les mécanismes diffèrent légèrement, leurs responsabilités sont similaires : fournir des cotations bilatérales lors d’une IPO afin de maintenir liquidité et stabilité des prix. Toutefois, en raison d’une réglementation stricte, l’activité Greenshoe est standardisée, peu lucrative, et même les grandes salles de marché n’en font pas une publicité particulière. Étrangement, alors qu’il s’agit d’un service banal, dans la crypto, les market makers sont perçus comme des entités tout-puissantes capables de manipuler le marché.

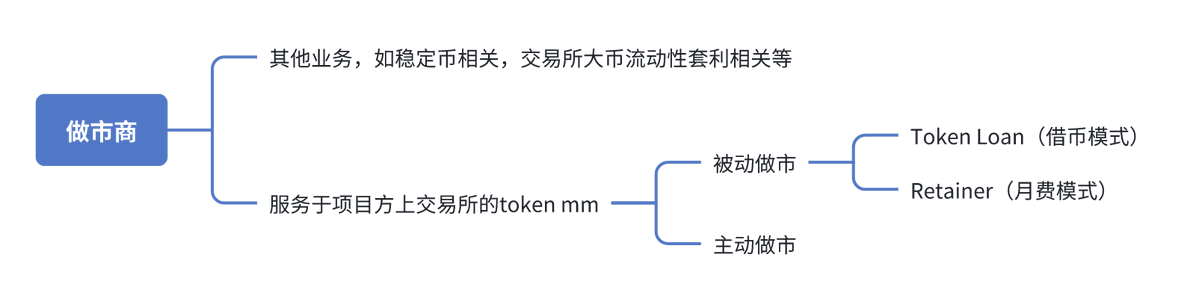

Mais si les market makers fournissent simplement de la liquidité conformément aux normes, ils ne méritent guère le qualificatif de « faucheuses ». Fournir de la liquidité signifie essentiellement poser des ordres bilatéraux dans le carnet d’ordres. Certes, dans la crypto, le terme « market maker » couvre d’autres activités. Ici, concentrons-nous uniquement sur la catégorie étroite liée au listing des jetons de projets, celle qui vous touche directement. Voici les principaux modèles :

Market makers actifs

La diabolisation des market makers provient largement, dans les débuts de l’industrie, des pratiques des market makers actifs. En cantonais, on dit « faire cuisine » ; en mandarin, « faire tenancier ». Ces market makers activent toutes les fantasmes autour du métier. Un market maker actif collabore avec un projet pour manipuler directement les prix, gonfler ou écraser le marché, réaliser des profits aux dépens des petits investisseurs, et partager les bénéfices avec le projet. Leurs contrats varient beaucoup : prêt de jetons, accès API, financement croisé, partage de profit, etc. Certains opérateurs clandestins n’ont même pas besoin de parler au projet — ils accumulent des jetons avec leur propre capital, puis prennent le contrôle du trading.

Qui sont les market makers actifs ? En général, les market makers visibles, actifs sur les réseaux sociaux, célèbres, sont des market makers passifs — ou du moins prétendent l’être, car sinon ils auraient des problèmes de conformité, sans parler de pouvoir faire du marketing ouvertement. (Cela dit, certains ont pu réaliser des cas actifs dans les débuts, ou continuent peut-être encore discrètement.)

La plupart des market makers actifs sont discrets, voire anonymes, car illégaux. Avec la professionnalisation du secteur, ZMQ et Gotbit, auparavant très visibles, ont été interpellés par le FBI et sont désormais dans de graves difficultés réglementaires. Les autres sont devenus encore plus discrets. Certains grands acteurs, ayant mené des « cas réussis », jouissent d’un certain « statut » dans le milieu, et leurs affaires se font surtout par recommandation.

Market makers passifs

Nous-mêmes et plusieurs autres acteurs du secteur appartenons à cette catégorie. Notre travail consiste principalement à placer des ordres « maker » bilatéraux dans le carnet d’ordres des exchanges centralisés, afin de fournir de la liquidité. Deux modèles dominent :

-

Prêt de jetons (Token Loan)

-

Frais mensuels (Retainer)

Token Loan (prêt de jetons)

C’est actuellement le modèle dominant. En résumé : le projet prête ses jetons à un market maker pendant une durée définie, en échange d’un service de liquidité.

Un contrat type de token loan inclut plusieurs éléments :

Quantité prêtée x% : un pourcentage du supply total du jeton

Durée du prêt x mois : période durant laquelle le service est fourni, suivi d’un règlement selon les termes convenus

Structure d’option : prix de règlement entre le projet et le market maker à l’échéance

KPI de liquidité : profondeur des ordres placés par le market maker, pouvant concerner plusieurs exchanges et niveaux de prix.

Comment le market maker gagne-t-il de l’argent dans ce modèle ?

Il tire des revenus de deux sources : le spread entre ses ordres d’achat et de vente (petite part) ; et surtout, l’option accordée par le projet (la part principale).

Pour ceux familiers avec la finance : toute option a une valeur dès la signature du contrat. Cette valeur correspond à un pourcentage de la valeur des jetons prêtés. Par exemple, si j’emprunte des jetons d’une valeur de 100 000 USDT, et que la valeur de l’option est estimée à 3 %, cela signifie que si je place mes ordres de manière neutre selon un algorithme (delta hedge), je peux réaliser un gain quasi certain de 3 000 USD. Dans des conditions normales (sans envolée ou effondrement brutal du prix, où le delta hedge devient impossible), le gain du market maker sera donc environ 3 000 USD + les gains marginaux issus du spread.

On dirait que le market maker ne gagne pas tant que ça ? En fait, ce taux de profit n’est pas irréaliste. Le secteur est très concurrentiel, et les options offertes par les market makers ont de moins en moins de marge.

Retainer (modèle à frais mensuels)

Deuxième modèle majoritaire : le projet ne prête pas ses jetons au market maker, mais conserve ses actifs dans son propre compte. Le market maker intervient via une API pour assurer la liquidité. L’avantage ? Les jetons restent sous le contrôle du projet, toutes les opérations sont transparentes, et théoriquement, le projet peut retirer ses fonds à tout moment. Aucun risque de malversation du market maker. En revanche, le projet doit prévoir suffisamment de jetons et d’USDT dans son compte pour alimenter les ordres bilatéraux, et payer mensuellement les frais de service.

Dans ce cas, le market maker gagne uniquement ses frais mensuels, en fonction des KPI de liquidité. Les fonds dans le compte n’appartiennent pas au market maker. En cas de liquidité faible ou de « pinning », les pertes générées par les ordres sont entièrement assumées par le projet.

Les modèles Token Loan et Retainer ont chacun leurs avantages. Certaines salles de marché ne proposent qu’un seul modèle, d’autres — comme nous — offrent les deux. Le choix dépend des besoins spécifiques du projet.

Quelques idées reçues fréquentes

-

Les market makers sont chargés de « pump », de « tracer des lignes » ou de créer des « comptes privés »

Un market maker passif compétent adopte une posture neutre. Il ne participe pas activement au pumping, à la gestion de la capitalisation ou à l’exploitation du marché.

-

Fournir de la liquidité, c’est « gonfler le volume »

Dans un carnet d’ordres, il existe deux types d’ordres : « maker » et « taker ». Les market makers passifs placent principalement des ordres « maker », avec très peu de « taker ». Même avec un book très profond, sans contreparties acheteuses ou vendeuses, le volume réel ne monte pas. Si un market maker exécute ses propres ordres (« self-trading »), cela pose un problème de conformité. Les grands exchanges surveillent cela de près : un ratio élevé de self-trading peut entraîner des avertissements ou sanctions contre le compte ou le jeton.

-

Alors les market makers passifs, c’est inutile ?

Ils ne contrôlent ni le prix ni directement le volume — ça semble inutile. Pourtant, une bonne liquidité est la base de tout. Les petits capitaux regardent la tendance du prix ; les gros investisseurs vérifient d’abord volume et profondeur. Un jeton actif et sain dépend de la qualité du produit et du marketing du projet, mais aussi d’un bon partenariat avec les market makers. Enfin, les principaux exchanges rarement acceptent un listing sans market maker professionnel — sinon, l’ouverture serait chaotique. Les market makers doivent s’enregistrer à l’avance. Donc, aujourd’hui, collaborer avec un market maker passif est une étape obligatoire pour tout projet souhaitant lister sur un grand exchange.

-

Si c’est juste poser des ordres, pourquoi ne pas le faire soi-même ?

Oui et non. Si vous avez une équipe de trading interne et que votre projet est important, certains exchanges de second rang pourraient vous autoriser à faire votre propre market making. Sinon, recruter une équipe prend du temps et comporte des risques. Mieux vaut confier cela à des professionnels. Sans expérience, face à des marchés extrêmes, vous pourriez perdre beaucoup d’argent.

La place du market maker dans l’écosystème : la liquidité initiale, ressource la plus précieuse

Après cette explication des modèles, parlons du contexte actuel, pour mieux comprendre.

À quoi ressemble la crypto en 2024-2025 ? D’un point de vue de la liquidité :

-

BTC suit sa trajectoire indépendante, avec une liquidité élevée en tête de liste. Récemment en correction, mais rien de fondamental. Les mineurs ont des coûts autour de 50k-60k, heureux. Les institutions traditionnelles affluent, elles aussi satisfaites.

-

La queue du marché est très active, avec une liquidité relativement abondante. Sur @pumpdotfun, @gmgnai, @solana, @base et @BNBCHAIN, les petits traders se ruinent joyeusement (j’y ai contribué, dommage), tandis que les insiders et les outsiders profitent bien.

-

La liquidité du segment intermédiaire est en crise. La vague Trump et Libra a presque tout absorbé, aspirant structurellement la liquidité du marché vers l’extérieur. Les jetons de quelques centaines de millions à plusieurs milliards de dollars sont mal positionnés. Les nouveaux listings sur les grands exchanges peinent à trouver des acheteurs. Le volume chute rapidement après deux mois, concentré au lancement. La plupart descendent en dessous du prix initial des VC. À l’unlock des VC, perte probable ; à l’unlock de l’équipe, effondrement probable.

Dans ce cycle, les projets de taille moyenne ont le plus de mal. Mais un fait cruel : plus de 90 % des professionnels du « web3 natif » — ceux qui paient les salaires, assistent aux événements, développent des produits — y compris les VC, projets, accélérateurs, BD, marketing, développeurs, etc. — tout le monde vit grâce aux projets intermédiaires. Toute la chaîne — levée de fonds, développement, marketing, farming, listing — gravite autour de ces projets cotés sur exchanges centralisés. Ainsi, dans ce cycle, beaucoup de professionnels n’ont pas gagné d’argent, et vont mal.

Seuls les market makers détiennent, selon moi, la ressource la plus rare pour ces projets intermédiaires : la « liquidité initiale ». Oui, la liquidité ne suffit pas — elle doit arriver tôt, dès l’ouverture. Sinon, quand le projet s’effondre, avoir des milliards de jetons ne sert à rien. Pour un projet, la circulation initiale est typiquement de 15 % ; 1 à 2 %, voire plus, vont aux market makers. Cette liquidité disponible immédiatement est une ressource extrêmement précieuse dans le contexte actuel. Du coup, non seulement les market makers sont de plus en plus nombreux et concurrentiels, mais aussi de nombreux VC et projets montent temporairement des équipes pour faire du MM. Certains n’ont même pas de compétence en trading, mais préfèrent prendre les jetons maintenant — de toute façon, ils finiront par zéro, donc pas de problème de paiement.

La forêt obscure où la mauvaise monnaie chasse la bonne : les personnes sincères ne font pas le poids face aux « bad boys »

Dans ce contexte, un écosystème unique s’est formé autour des market makers : d’un côté, ils sont de plus en plus nombreux, leurs offres sont tellement compétitives qu’elles deviennent absurdes ; de l’autre, la qualité des services varie énormément, avec souvent des problèmes post-service, notamment le retrait de liquidité ou le dump prématuré. Précisons : un market maker peut vendre des jetons. Si le prix monte, l’algorithme va naturellement orienter les ordres vers la vente, car il a emprunté des jetons et doit rembourser en USDT (relisez la section sur l’option si nécessaire). Mais un market maker passif compétent doit suivre l’algo, pas vendre massivement en « taker ». Ce genre d’action nuit gravement au projet.

Pourquoi agissent-ils ainsi ? Revenons à la section sur l’option. Un market maker avec un contrat de token loan, en suivant l’algo, pourrait réaliser un gain de 3 % si le marché reste stable. Mais s’il pense que le projet sera à zéro à l’échéance, il peut anticiper en vendant massivement à l’ouverture et réaliser un gain de 100 % — soit 33 fois plus que le scénario normal. Bien sûr, c’est un cas extrême simplifié. En réalité, les stratégies sont plus complexes, mais le principe reste : anticiper la baisse, vendre tôt tant que le prix et la liquidité sont bons, racheter plus tard pour le règlement.

Bien sûr, outre l’immoralité et la non-conformité, cela comporte des risques : impossible de remplir les KPI de liquidité sans inventaire sain ; si le pari est mauvais, de grosses pertes rendent le règlement impossible.

Pourquoi ces comportements sont-ils si fréquents ?

-

L’industrie en est encore à ses balbutiements en matière de conformité. Bien que les market makers fournissent des rapports quotidiens, hebdomadaires, des tableaux de bord, et que des outils tiers existent, ce qui se passe dans leur compte reste une boîte noire. Le marché manque de mécanismes efficaces de surveillance. En réalité, seul l’exchange centralisé détient des preuves concrètes de chaque transaction du market maker. Or, beaucoup de market makers sont des clients VIP (V8, V9) des exchanges, générant des centaines de millions de frais annuels. Les exchanges ont un devoir de confidentialité — comment pourraient-ils publier les données transactionnelles pour aider un projet à se défendre ? À ce propos, il faut saluer @heyibinance et @cz_binance pour leur action rapide. Je crois que c’est la première fois qu’un exchange publie intégralement les détails des trades d’un market maker — heure exacte, opérations, montants cashés. Que ce soit approprié ou non peut être discuté, mais l’intention était bonne.

-

La compréhension des market makers, par les projets et l’industrie entière, doit encore progresser. Je suis surpris de voir combien de grands investisseurs, fondateurs ayant levé des dizaines de millions, ou employés d’exchange, ignorent ce métier. C’est d’ailleurs pourquoi j’ai écrit cet article. La plupart des projets sont « débutants », tandis que les market makers sont des « bad boys » expérimentés. En tant que professionnel, je me demande parfois si je dois aussi proposer des termes absurdes pour décrocher le deal. Dans cette forêt obscure, garder ses principes est difficile. Les « bad boys » séduisent toujours plus que les honnêtes gens. Seule une meilleure compréhension collective permettra d’arrêter la domination de la mauvaise monnaie.

Comment choisir votre market maker ?

Quelques questions et conseils importants :

-

Faut-il absolument exclure les market makers actifs ?

Quand un projet me pose la question, je ne réponds pas catégoriquement « non ». Hors conformité, c’est un débat légitime. Certains projets ont effectivement obtenu de beaux graphiques, plus de volume, plus de cash-out grâce à un market maker actif — mais les échecs sont innombrables. Une seule idée : celui qui peut vraiment vous aider à monter peut aussi impitoyablement vous trahir. La liquidité du marché est limitée. Au final, vous êtes adversaires : l’argent du marché ira soit à vous, soit à votre market maker actif.

-

Choisir token loan ou retainer ?

Le token loan reste dominant, mais le retainer gagne du terrain. Cela dépend des préférences et besoins du projet. Par exemple, un projet voulant garder un contrôle strict sur la liquidité pourrait refuser une grosse position externe incontrôlable. Ou encore…

-

Évitez de choisir un seul market maker passif

Ne mettez pas tous vos œufs dans le même panier. Optez pour 2 à 4 market makers. Vous pourrez comparer les termes, et si l’un tombe en panne, les autres compenseront. De plus, pour décrocher le deal, les market makers proposent souvent des services supplémentaires — plus vous êtes nombreux, plus vous bénéficiez d’aide. Pour éviter le « trop nombreux cuisiniers », attribuez à chacun des exchanges différents — sinon, le suivi devient très compliqué.

-

Ne choisissez pas votre market maker uniquement sur la base d’un investissement

Accepter un investissement d’un market maker peut allonger votre runway — c’est positif. Mais comprenez bien : l’investissement d’un market maker n’est pas comme celui d’un VC. Grâce à leur contrôle partiel de la liquidité initiale, ils peuvent verrouiller le prix ou couvrir leurs positions, même si leurs jetons ne sont pas encore unlock. Ainsi, cumuler un prêt de jetons et une importante position d’investissement n’est pas forcément bénéfique à 100 % pour le projet.

-

Ne choisissez pas uniquement sur la base des KPI de liquidité

Les KPI sont difficiles à vérifier précisément en pratique. Ne choisissez pas un market maker uniquement sur ses KPI. Des termes magnifiques mais non respectés sont inutiles. Avant le prêt, vous êtes le patron ; une fois les jetons prêtés, vous devenez le fils. Ils ont mille façons de vous tromper.

-

Changez d’état d’esprit : devenez vous-même un « bad boy »

Souvenez-vous : vous êtes le client. Comparez soigneusement les termes, parlez supervision, moyens d’empêcher les violations. Choisissez ce qui convient à votre projet. Utilisez les offres d’un market maker pour négocier avec un autre. Clarifiez chaque clause — rien de flou. Si quelque chose n’est pas clair, demandez immédiatement.

Une petite réflexion finale

Je suis un jeune de l’industrie, mais j’apprécie profondément cette opportunité de sentir et toucher le secteur de l’intérieur. Je vois souvent la saleté et le chaos, mais aussi la vitalité et l’énergie. Je ne me considère pas parmi les plus intelligents. Beaucoup de jeunes de ma génération excellent et trouvent vite leur place. Mais tant d’autres sont perdus. Sans la crypto, ils auraient du mal à trouver un ascenseur social.

J’ai aussi un patron aux valeurs solides, et une équipe de trading très professionnelle derrière moi. Nos activités stables de gestion d’actifs nous permettent de ne pas dépendre du market making pour survivre, mais de l’utiliser pour nouer des amitiés. Je progresse à mon rythme, avec une logique d’amitié envers les projets. J’ai raté des deals, mais aussi conclu des collaborations dont je suis fier. Certains projets ne sont pas devenus des clients, mais sont devenus des amis.

J’ai écrit beaucoup, et publier cet article m’a beaucoup hésité. D’un côté, j’ai peur d’erreurs techniques ou d’une formulation maladroite qui pourrait induire en erreur les projets ou lecteurs. De l’autre, les market makers ont toujours été un sujet tabou, et je crains de déranger certains intérêts.

Mais je crois sincèrement qu’avec l’évolution du secteur et la montée en puissance de la conformité, un jour, le rôle du market maker ne sera plus diabolisé, mais ramené à la lumière. J’espère que cet article pourra y contribuer, même modestement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News