Derrière la DeFi Solana « sous-estimée » : comment briser les « frictions internes à l'écosystème » entre protocoles à rendement élevé, mise en gage et prêt ?

TechFlow SélectionTechFlow Sélection

Derrière la DeFi Solana « sous-estimée » : comment briser les « frictions internes à l'écosystème » entre protocoles à rendement élevé, mise en gage et prêt ?

Après le reflux de l'engouement pour les MEME, le volume des transactions sur la blockchain Solana a chuté de plus de 90 % ; un rendement de mise en jeu (staking) de 7 % à 8 % pour les nœuds validateurs aspire comme un trou noir la liquidité, tandis que les protocoles de prêt et d'emprunt peinent à survivre sous la pression exercée sur les rendements.

Auteur : Frank, PANews

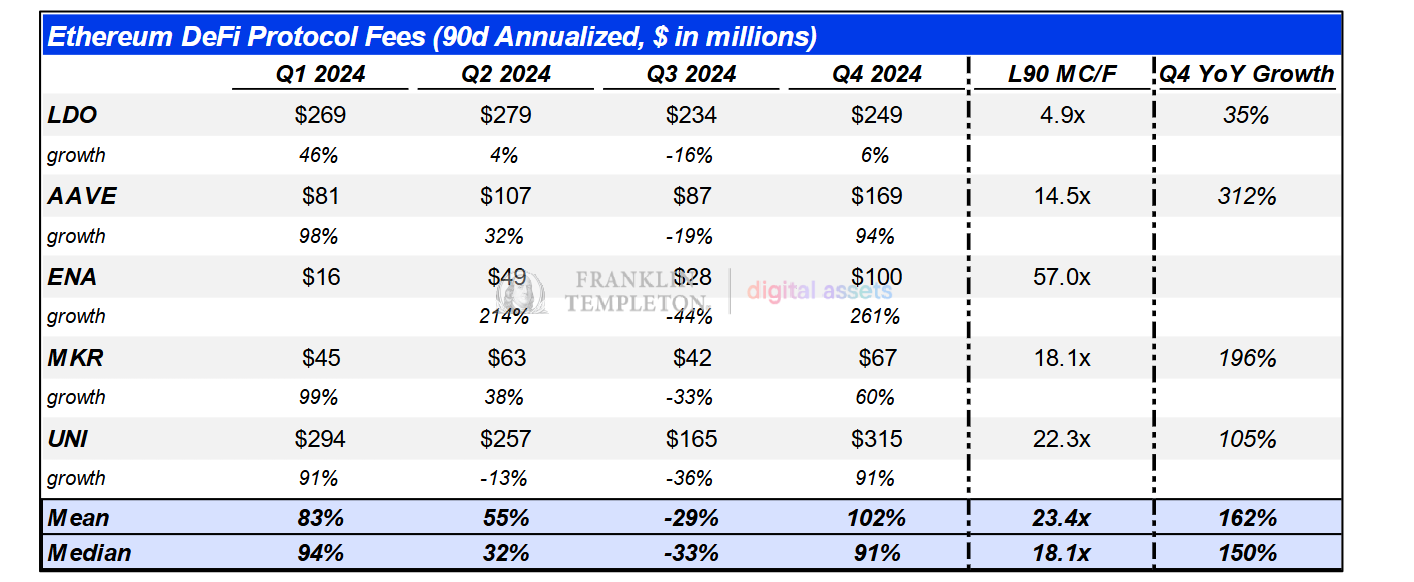

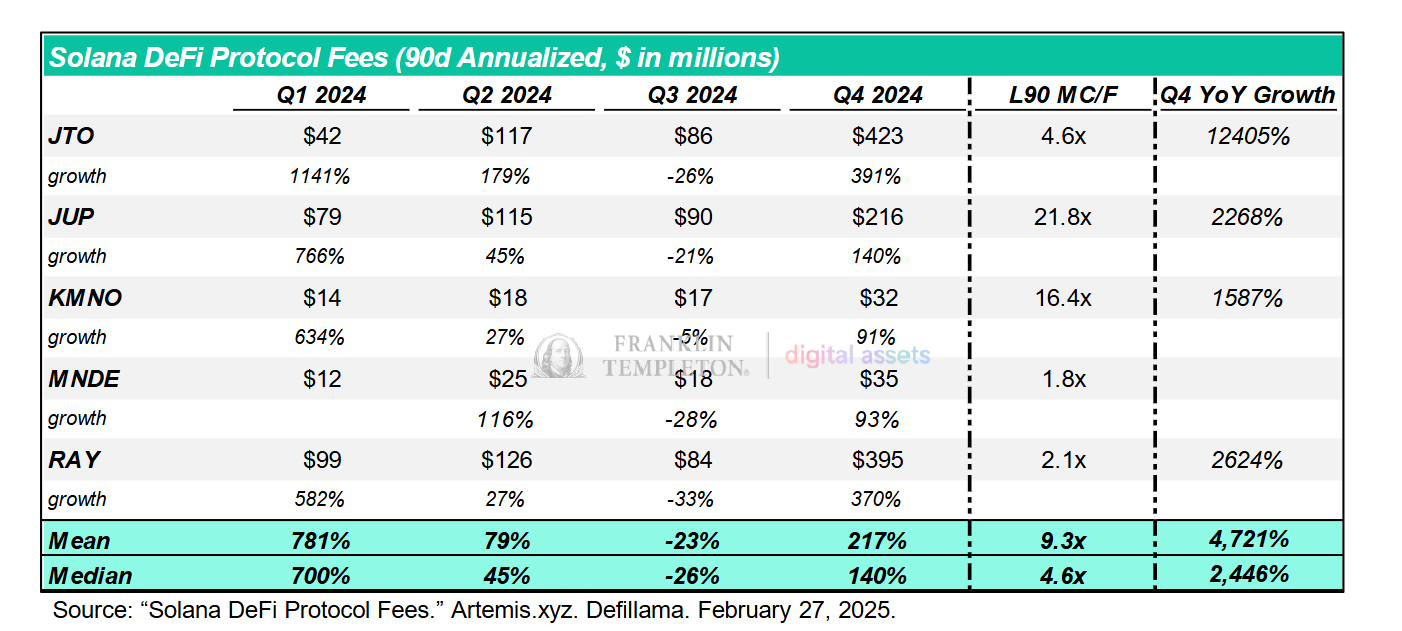

Le géant traditionnel de la finance Franklin Templeton a récemment publié un rapport d'enquête sur l'écosystème DeFi de Solana. Selon ce rapport, bien que les activités DeFi de Solana surpassent largement celles d'Ethereum en termes de croissance du volume des transactions et de revenus des protocoles, leurs jetons associés restent gravement sous-évalués. Les données montrent qu’en 2024, la croissance moyenne des principaux projets DeFi de Solana a atteint 2446 % (contre seulement 150 % pour Ethereum), tandis que le ratio valeur boursière/revenus n’était que de 4,6 fois (contre 18,1 fois pour Ethereum), faisant clairement de Solana une opportunité inexploitée.

Pourtant, alors que les regards se tournent vers l’exploit remarquable de Solana, dont les DEX représentent désormais 53 % du volume total des échanges à travers tous les réseaux, un autre aspect plus sombre de son écosystème est en train de bouillonner en coulisses : après le reflux de la fièvre des MEME, le volume des transactions sur chaîne a chuté de plus de 90 % ; un taux de rendement au staking de 7 % à 8 % offert par les nœuds validateurs aspire comme un trou noir la liquidité disponible, étouffant les protocoles de prêt-emprunt. Derrière ce jeu de réévaluation induit par un paradoxe de données, l’écosystème DeFi de Solana se trouve à un carrefour critique — doit-il continuer à jouer le rôle d’un « Nasdaq cryptographique », ou oser une transformation audacieuse en arène financière polyvalente ? La proposition SIMD-0228, qui vise à réduire l’inflation et sera bientôt soumise au vote, pourrait bien décider de l’issue finale de cette révolution écologique.

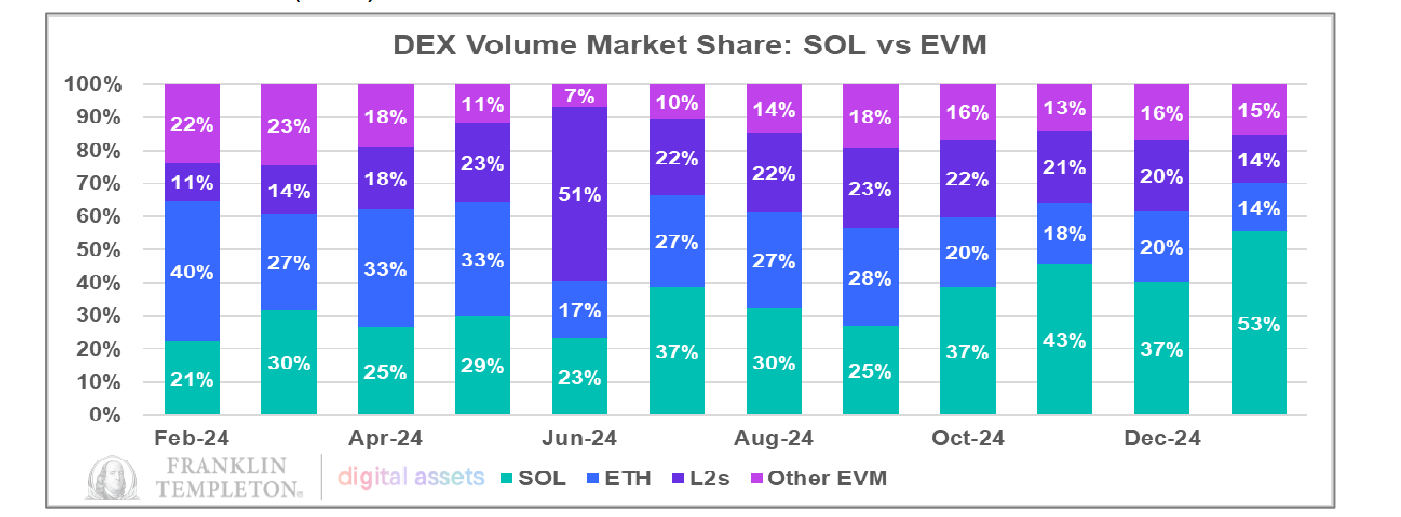

Les DEX de Solana détiennent désormais la moitié du marché mondial

Dans le rapport de Franklin Templeton, la part de marché des DEX de Solana constitue l'argument principal. En réalité, au cours de la dernière année et demie, le volume des transactions DEX sur Solana a effectivement accompli des performances impressionnantes.

En janvier, le volume des transactions DEX sur Solana a dépassé à la fois celui d’Ethereum et la somme combinée de tous les DEX basés sur la machine virtuelle Ethereum (EVM), représentant ainsi 53 % du volume total mondial.

En comparant les principaux projets DeFi de Solana et d’Ethereum, on constate qu’en 2024, la croissance moyenne des cinq premiers projets DeFi de Solana a atteint 2446 %, contre seulement 150 % pour Ethereum. Concernant le ratio valeur boursière/revenus, la moyenne pour Ethereum s’élève à 18,1 fois, contre 4,6 fois pour Solana. Sous cet angle, les projets DeFi de Solana présentent indéniablement un avantage supérieur en matière de revenus et de volume de transactions. Toutefois, cela signifie-t-il nécessairement que les projets DeFi de Solana sont sous-évalués, et que leur développement futur peut devenir la tendance dominante ? Pour répondre à ces questions, il convient d’approfondir la compréhension des caractéristiques écologiques respectives des deux plateformes.

Un choix stratégique : centre d’échange ou banque universelle ?

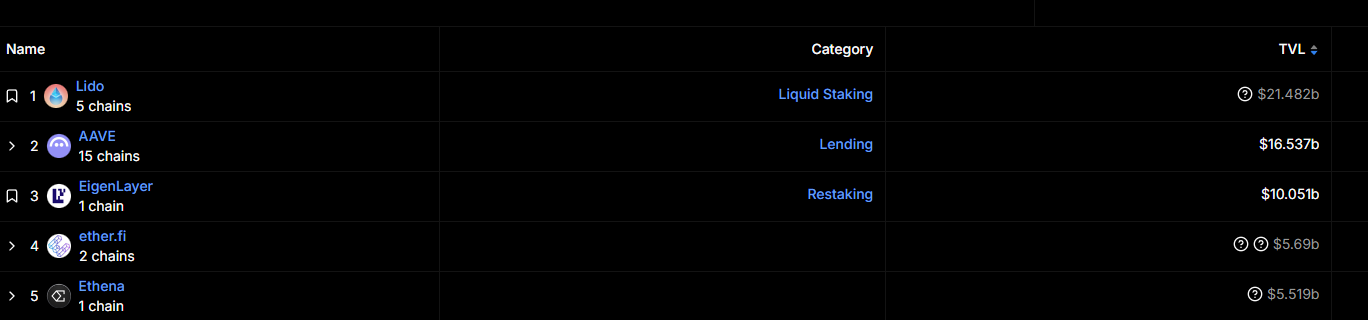

En comparant les protocoles DeFi d’Ethereum et de Solana, on observe que les cinq principaux projets DeFi d’Ethereum sont presque tous centrés sur le staking et le prêt-emprunt.

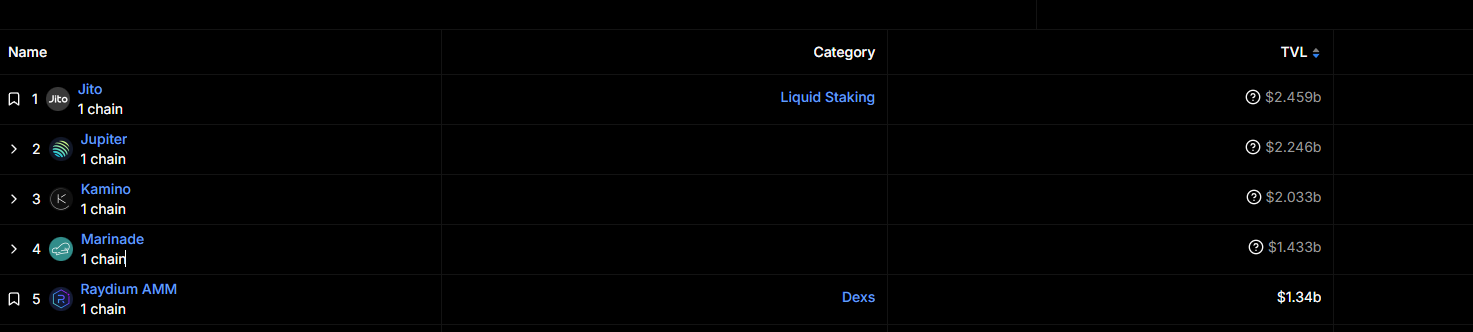

Sur Solana, en revanche, les cinq projets ayant la plus grande TVL sont principalement des agrégateurs ou des DEX. Il est clair que les échanges constituent la priorité absolue sur Solana.

Sous cet angle, si l’on compare les deux à des institutions financières, Ethereum ressemble davantage à une banque, tandis que Solana s’apparente plutôt à un centre de négoce de titres. L’un se spécialise dans les crédits, l’autre dans les transactions — une différence fondamentale d’orientation stratégique.

Actuellement, cependant, les deux semblent rencontrer de sérieuses difficultés : Ethereum, axé sur le crédit, peine à préserver sa valeur fondamentale, tandis que Solana, centré sur les transactions, fait face à une contraction marquée de la liquidité du marché.

Face à ce déséquilibre écologique, il pourrait être judicieux pour Solana de renforcer ses services liés au crédit. Mais cette transition s’annonce longue et difficile. La TVL de Solana a chuté de 40 % depuis janvier, bien que cette baisse soit principalement attribuable à la chute du prix du SOL. En nombre de SOL, la TVL sur chaîne n’a pas beaucoup varié.

Depuis le lancement du jeton personnel de Trump, le volume des transactions DEX sur Solana est en baisse continue. Le 18 janvier, il avait atteint un record historique de 35 milliards de dollars, mais au 7 mars, il était tombé à 2 milliards de dollars.

Après le reflux des MEME, le capital se concentre sur les rendements du staking

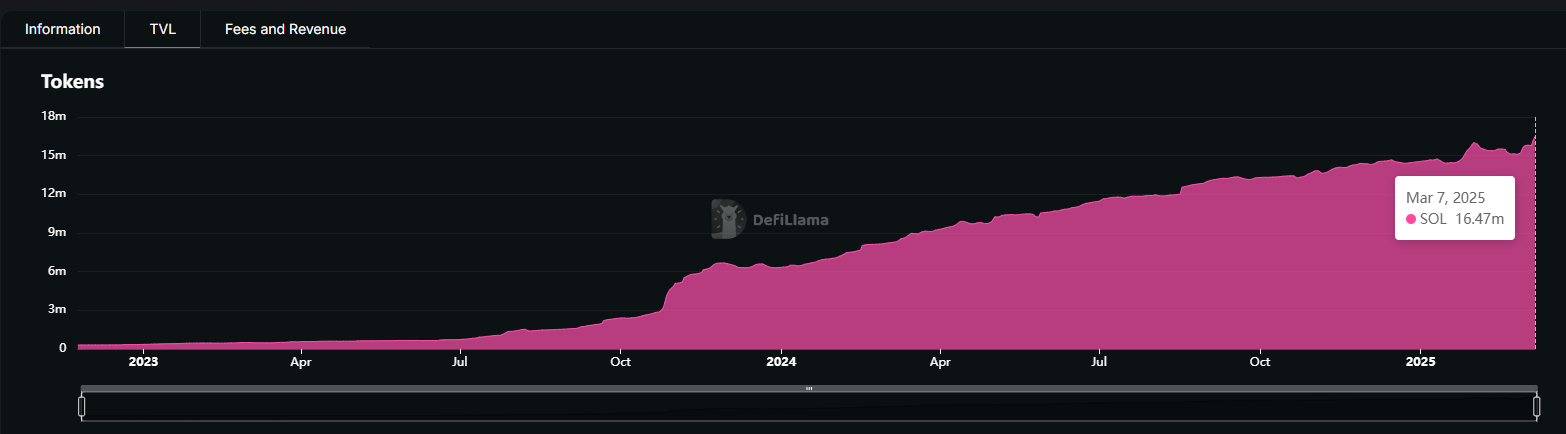

À l’inverse, avec la baisse du prix du SOL et le refroidissement des jetons MEME, le nombre de jetons mis en staking sur la chaîne continue d’augmenter récemment. Prenons Jito, leader en termes de TVL : le nombre de SOL mis en staking ne cesse de grimper, atteignant actuellement 16,47 millions de SOL. Sur le plan des flux, la plateforme connaît toujours un afflux net de jetons. Depuis le 1er janvier 2025, les entrées nettes de SOL en staking ont augmenté de 12 %. Il est évident que cette croissance de la TVL provient essentiellement du staking, et non d’une activité transactionnelle accrue.

Cependant, cette croissance des actifs ne profite guère aux protocoles de prêt, mais reste canalisée vers les rendements générés par le staking auprès des validateurs. Même si ces rendements sont en baisse, ils attirent toujours la majeure partie de la TVL en SOL.

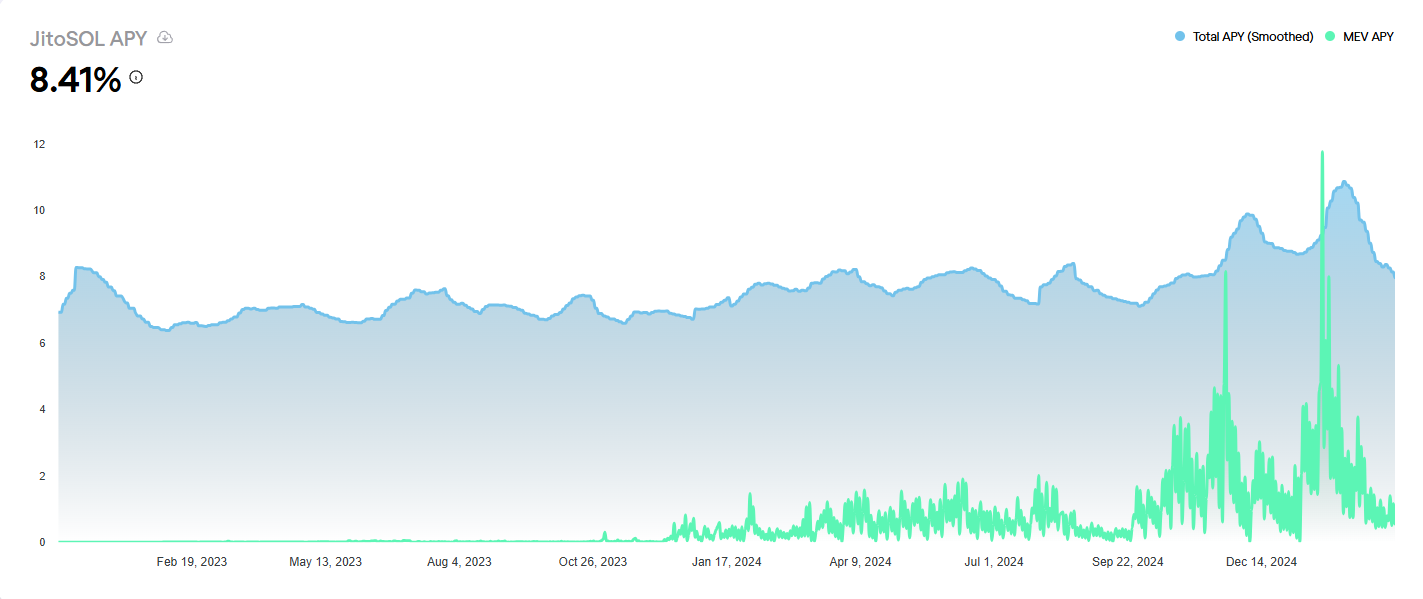

Selon les données de Jito, depuis février, le taux APY de JitoSOL est en baisse continue, tout comme le nombre total de transactions regroupées et les frais prioritaires perçus par le réseau. Au 7 mars, l’APY de JitoSOL est tombé à 8,41 %. Néanmoins, comparé aux autres produits de staking disponibles sur Kamino, il reste supérieur d’au moins trois points de pourcentage.

Un rendement de 8 % pour les validateurs étouffe la liquidité DeFi : la proposition SIMD-0228 pourrait dénouer l’impasse

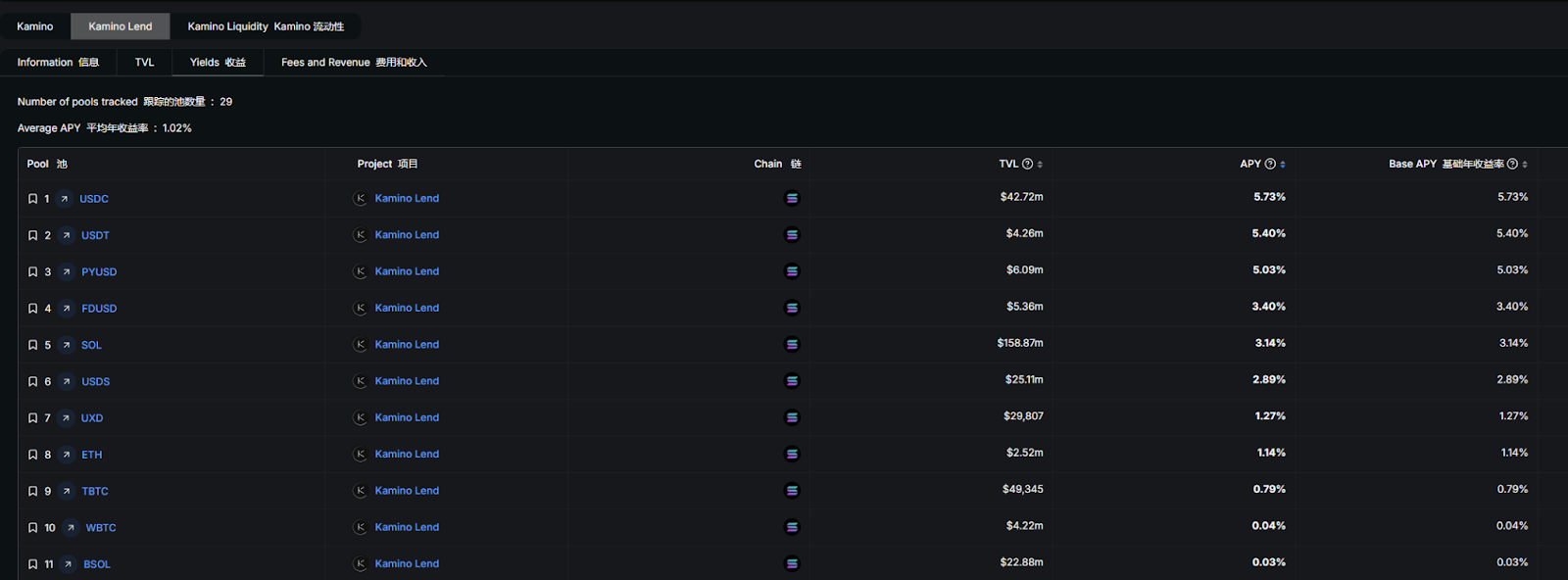

En réalité, les rendements du staking sur les nœuds de Solana oscillent généralement autour de 7 % à 8 %, ce qui est nettement supérieur à ceux des autres types de protocoles DeFi. C’est pourquoi une grande partie des capitaux sur Solana choisissent de les engager dans le staking via des validateurs plutôt que de les investir dans des protocoles de prêt comme Kamino.

Récemment, une proposition SIMD-0228 a été introduite sur le réseau Solana. Elle vise à ajuster dynamiquement le taux d’inflation afin de réduire de 80 % la création annuelle de nouveaux SOL, tout en abaissant simultanément les rendements du staking pour encourager les capitaux à migrer vers d’autres protocoles DeFi. (Pour approfondir : Révolution inflationniste sur Solana : la proposition SIMD-0228 divise la communauté, derrière la réduction de 80 % de l’émission figure un risque de « spirale de la mort »)

Selon les simulations réalisées dans le cadre de la nouvelle proposition, si le volume total mis en staking reste constant, le rendement du staking sur chaîne chuterait à 1,41 %, soit une baisse de 80 %. Par conséquent, une majorité des fonds pourraient se retirer du staking auprès des validateurs pour s’orienter vers d’autres produits DeFi.

Toutefois, une faille logique subsiste : la meilleure manière d’encourager les capitaux vers le DeFi ne devrait pas consister à réduire les rendements existants, mais plutôt à améliorer les rendements des autres produits DeFi. En effet, les fonds qui sortiraient du staking auprès des validateurs ne resteraient pas nécessairement dans l’écosystème Solana. Compte tenu de la nature spéculative du capital, ils chercheraient très probablement des opportunités offrant des rendements supérieurs ailleurs.

En comparant certains des principaux produits DeFi sur Ethereum comme AAVE ou Lido, on observe que les rendements annuels des actifs principaux varient généralement entre 1,5 % et 3,7 %. Comparativement, Kamino sur Solana conserve encore un certain avantage compétitif en termes de rendement.

Néanmoins, pour les gros capitaux, la profondeur de liquidité constitue un critère essentiel. À ce jour, Ethereum reste le plus grand réservoir de capitaux parmi toutes les blockchains publiques. Au 7 mars, sa part de TVL atteignait encore 52 %, dominant largement le marché. La part de Solana s’élève à environ 7,53 %. Le projet Kamino, le plus important en TVL sur Solana, affiche une TVL d’environ 2,32 milliards de dollars, un niveau qui ne lui permettrait que la 13e place dans l’écosystème Ethereum.

Pour l’heure, le DeFi de Solana continue de dépendre fortement des hauts rendements. Récemment, SVM et la plateforme de re-staking Solayer ont annoncé le lancement d’un produit de staking natif en SOL, offrant directement un rendement d’environ 12 %. Toutefois, selon les observations de PANews, ces rendements élevés sont obtenus grâce à des combinaisons de staking via des validateurs.

Si la proposition SIMD-0228 était adoptée, les protocoles DeFi dépendant des rendements du staking risqueraient de subir un « effondrement en cascade » dû au retrait massif des fonds. En effet, la plupart de ces produits à haut rendement reposent fondamentalement sur le staking via des validateurs.

Durant l’évolution de l’écosystème DeFi de Solana, l’éphémère apogée du volume des DEX a confirmé la puissance explosive de son architecture technique. Toutefois, la relation antagoniste entre les rendements du staking et le développement du DeFi plane comme une épée de Damoclès au-dessus de l’écosystème. La proposition SIMD-0228 cherche à trancher ce nœud gordien, mais une réinitialisation forcée des rendements pourrait provoquer des effets papillons plus complexes que prévu sur la chaîne. Lily Liu, présidente de la Fondation Solana, a exprimé ses inquiétudes à ce sujet sur la plateforme X, jugeant que « la proposition 0228 est trop immature » et susceptible d’engendrer davantage d’incertitudes.

Du point de vue de la stratégie écologique globale, Solana doit aller au-delà d’un simple réajustement de la courbe des rendements : il lui faut opérer une véritable révolution de ses mécanismes fondamentaux de capture de valeur. Lorsque le staking des validateurs passera du statut de bastion de rendement à celui de pivot de liquidité, ou lorsque les protocoles de prêt parviendront à créer des modèles de rendement composé supérieurs au simple staking, alors Solana pourra peut-être enfin fermer la boucle de valeur du DeFi. Car la prospérité véritable d’un écosystème ne réside pas dans l’accumulation passive de chiffres dans des pools de staking, mais dans la circulation perpétuelle du capital à travers les prêts, les dérivés et les stratégies combinées — voilà peut-être l’« hypothèse de Goldbach » que tous les prétendants au titre de « tueur d’Ethereum » doivent ensemble résoudre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News