Déconstruire Berachain : l'effet double tranchant de la spirale PoL et sa gestion des risques

TechFlow SélectionTechFlow Sélection

Déconstruire Berachain : l'effet double tranchant de la spirale PoL et sa gestion des risques

À long terme, le défi auquel Berachain est confronté consiste à développer continuellement son écosystème tout en élaborant une stratégie d'augmentation des frais réseau afin de contrer la possibilité d'une spirale inverse causée par l'inflation.

Auteur : Tranks, Analyste chez DeSpread Research

Cet article ne couvre pas les informations de base sur Berachain. Si vous êtes nouveau sur Berachain, il est recommandé de lire les articles suivants avant de poursuivre.

1. Introduction

Avec le reflux du marché des memecoins, l’intérêt pour la DeFi commence à se réaffirmer progressivement. Dans ce contexte, l’écosystème Berachain, caractérisé par une faible volatilité des jetons et des rendements élevés, attire de nouveaux utilisateurs.

Du 6 février 2025, date du lancement du réseau principal Berachain, jusqu’au 4 mars 2025, date de rédaction de cet article, la TVL (valeur totale verrouillée) de Berachain a augmenté régulièrement pour atteindre 3,2 milliards de dollars, dépassant Base en termes de TVL totale et se classant désormais sixième au classement mondial.

Tendance de la TVL de Berachain ; Source : Defi Llama

Des projets clés comme Kodiak, Yeet et Ramen Finance ont commencé leurs préparatifs dès la phase testnet et ont progressivement lancé leurs services après le déploiement du réseau principal. Toutefois, ces protocoles n’ont pas encore enregistré leurs caisses de récompenses liées au jeton $BGT. Pour l’instant, seul le fait de fournir de la liquidité à l’un des cinq pools de BeraSwap permet d’obtenir du $BGT.

Liste des caisses de récompense ; Source : Berahub

Les utilisateurs peuvent fournir de la liquidité aux pools de BeraSwap, recevoir des jetons LP, puis les déposer dans des protocoles prenant en charge le $BGT liquide comme Infrared ou Stride, afin d’utiliser ensuite les jetons $BGT liquides reçus dans d'autres protocoles DeFi. Alternativement, les mêmes jetons LP peuvent être déposés dans l'agrégateur de liquidité Beradrome pour obtenir le jeton natif $BERO, et en stakant $BERA, accumuler davantage de récompenses via Beradrome, permettant ainsi diverses stratégies de participation à l'écosystème.

Par ailleurs, la première phase de gouvernance de Berachain (Governance Phase 1) a lancé le 26 février une demande d’enregistrement des caisses de récompenses auprès des protocoles de l’écosystème. À mesure que ces demandes seront intégrées et que les validateurs commenceront à percevoir des récompenses, la diversité des usages dans l’écosystème devrait s’accroître. Au cours de ce processus, le rôle du $BGT — qui confère le droit de recevoir et distribuer les récompenses du réseau — deviendra crucial, activant la boucle vertueuse basée sur la structure PoL (Proof of Liquidity), attirant ainsi plus d'utilisateurs et de liquidités vers Berachain.

Dans cet article, nous analyserons en détail la structure de cette boucle vertueuse afin d’aider les nouveaux utilisateurs à gérer les risques, tout en examinant les risques potentiels liés à son inversion et les mesures préventives associées.

2. Comprendre la boucle vertueuse de Berachain

Berachain adopte une structure PoL où les participants du réseau — validateurs, protocoles écosystémiques et fournisseurs de liquidité — doivent mutuellement proposer et fournir de la valeur.

Chaque participant forme un état d’incitations alignées, où la croissance ou la décroissance de chaque rôle affecte directement les autres. Lorsque chaque acteur exerce un effet positif sur les autres, la boucle vertueuse suivante entre en jeu :

-

À mesure que l’écosystème grandit, les protocoles augmentent les incitations versées aux validateurs.

-

L’augmentation des récompenses distribuées aux détenteurs de $BGT stimule la demande de fourniture de liquidité pour acquérir du $BGT, réduit la demande de brûlage de $BGT, et donc diminue l’émission de $BERA.

-

La croissance de l’offre de liquidité entraîne une expansion générale de l’écosystème.

Lorsque cette boucle fonctionne, le prix du $BERA, la TVL des protocoles et les profits globaux de l’écosystème augmentent, permettant à tous les participants de bénéficier de la croissance. Cependant, pour que cette boucle fonctionne correctement, trois conditions doivent être remplies :

-

Perte due aux paiements de récompenses par les protocoles < Profits tirés des récompenses versées et de la liquidité garantie

-

Risque de volatilité lié à la détention de jetons écosystémiques < Rendement obtenu via la fourniture de liquidité et le gain de $BGT

-

Risque de volatilité lié à la détention de $BERA < Rendement obtenu en délégant du $BGT

Quand toutes ces conditions sont satisfaites, la boucle démarre. Une fois lancée, chaque condition renforce positivement les autres, créant un effet cumulatif qui permet à la boucle de se maintenir. La robustesse et la puissance de cette dynamique dépendent du degré de satisfaction de ces conditions.

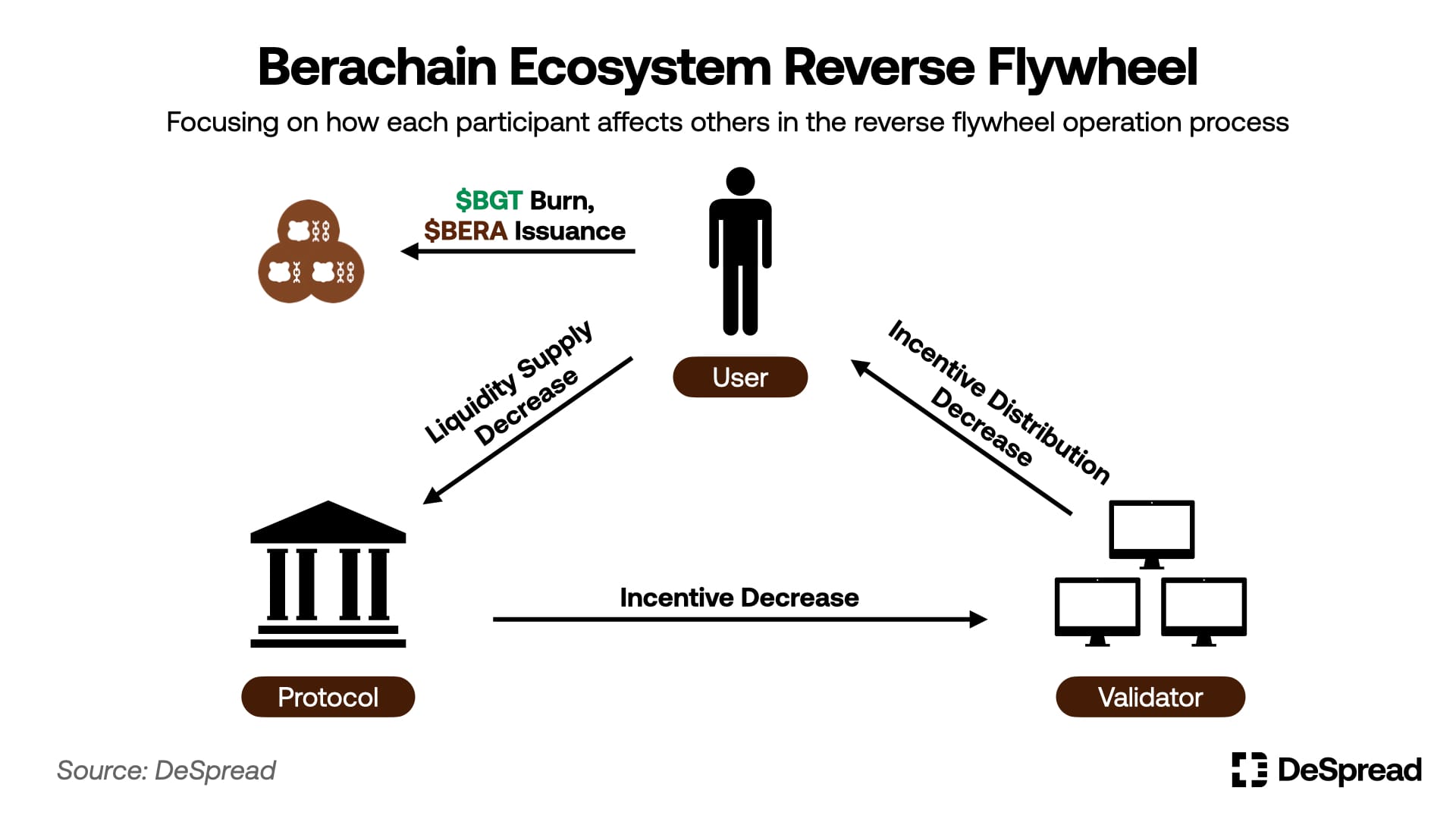

Cette structure de boucle vertueuse semble être une fonctionnalité unique et avantageuse par rapport aux structures PoS traditionnelles. Cependant, si l’une de ces conditions n’est plus remplie (et ne peut être rétablie à court terme), elles commencent à s’influencer négativement, inversant ainsi la boucle comme suit :

-

En cas de contraction de l’écosystème, les récompenses versées aux validateurs diminuent.

-

La baisse des récompenses allouées aux détenteurs de $BGT réduit la demande de fourniture de liquidité, augmente la demande de brûlage de $BGT, et accroît l’émission de $BERA.

-

La réduction de l’offre de liquidité entraîne une contraction de l’écosystème.

Dans cet état de boucle inversée, le prix du $BERA, la TVL des protocoles et les profits globaux baissent continuellement jusqu’à ce que les conditions initiales soient à nouveau satisfaites.

Si l’on considère uniquement la demande interne à court terme, on peut anticiper : 1) un afflux de protocoles souhaitant émettre leur propre jeton comme récompense ; 2) une forte efficacité de farming du $BGT en raison de ses émissions récentes, générant ainsi une forte demande de fourniture de liquidité et d’accumulation de $BGT.

Pour ces raisons, la boucle pourrait bien fonctionner durant les premiers temps après le lancement du réseau principal. Toutefois, des facteurs externes tels que la tendance macroéconomique ou les flux d’investissement dans d’autres secteurs peuvent influencer cette dynamique, rendant difficile toute affirmation catégorique quant au succès durable de cette boucle.

Nous allons maintenant examiner plusieurs scénarios pouvant déclencher une boucle inverse.

3. Scénarios de boucle inverse

3.1. Effondrement du $BERA

Le $BERA joue un rôle clé dans l’écosystème Berachain :

-

Staking nécessaire au fonctionnement des nœuds

-

Garantit la valeur minimale du $BGT

-

Actif déposé dans divers pools de liquidité

Une baisse de la valeur du $BERA signifie donc une réduction de la sécurité du réseau, une dévaluation du $BGT et une contraction de la liquidité écosystémique. Pour les participants au réseau Berachain, le prix du $BERA est plus critique que celui du jeton principal dans d’autres réseaux.

Lorsque la boucle fonctionne bien, même si le prix du $BERA baisse légèrement, tant que le rendement incitatif reste élevé, la demande pour le $BERA peut persister. En revanche, une chute significative de sa valeur peut nuire aux protocoles, réduire le rendement incitatif, inciter les utilisateurs à brûler du $BGT pour obtenir du $BERA, ou à retirer du $BERA des pools pour le vendre sur le marché. Ce phénomène pourrait marquer le début d’une boucle inverse, provoquant une nouvelle baisse du $BERA.

Il convient donc de surveiller particulièrement les situations suivantes :

3.1.1. Déblocage massif de $BERA

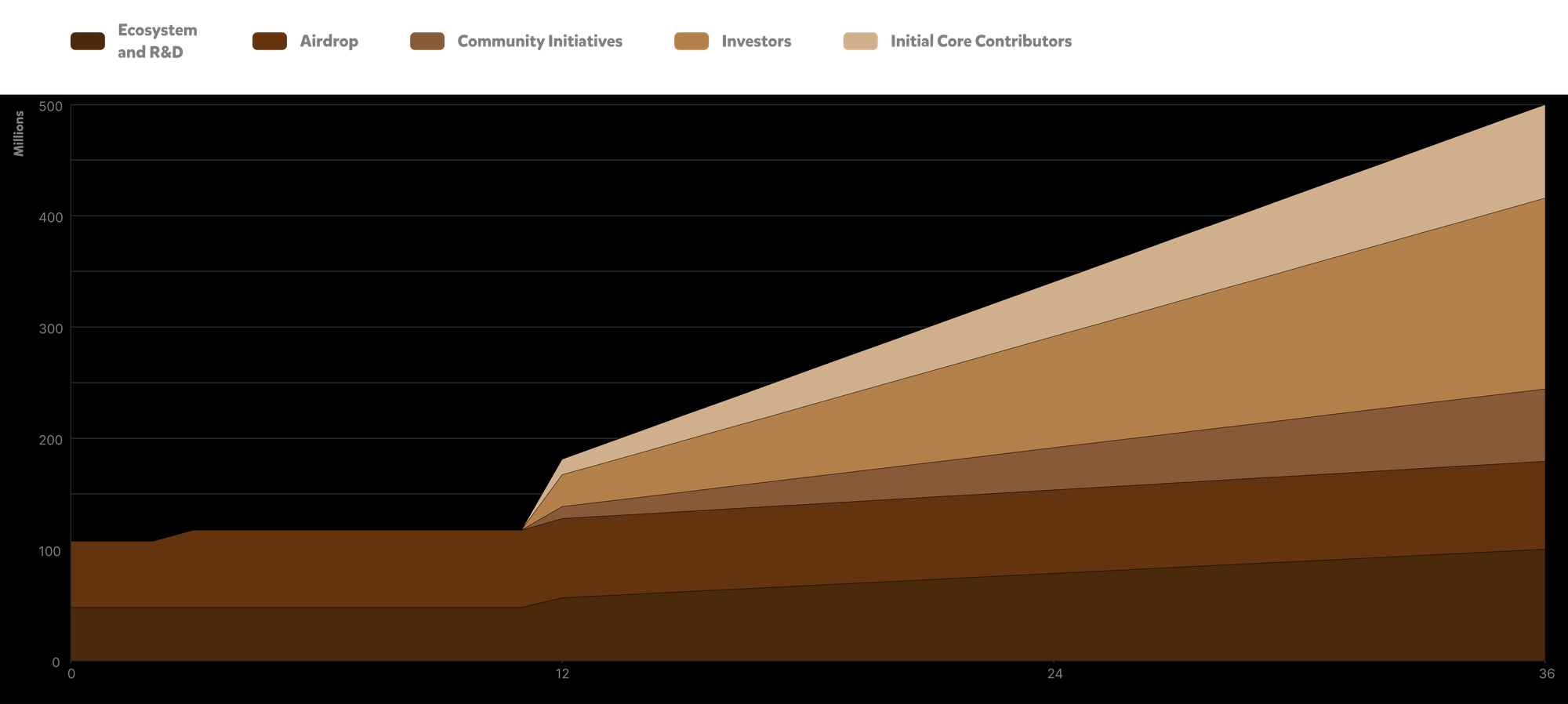

Outre l’émission de $BERA via le brûlage de $BGT, un calendrier de déblocage planifié prévoit une émission totale de 500 millions de $BERA, selon le planning suivant :

Calendrier de déblocage du $BERA ; Source : Documentation Berachain

Les déblocages linéaires destinés aux investisseurs, contributeurs précoces et communautés indépendantes débuteront en février 2026, soit un an après le lancement du réseau principal. Avant cela, les principaux facteurs susceptibles d’augmenter la pression vendeuse à court terme sont :

-

Les allocations reçues par les protocoles et communautés via le programme RFB (~2,04 % du total)

-

Les quotas attribués via le programme Boyco (~2 % du total)

Concernant le programme RFB, les distributions aux utilisateurs doivent s’étaler sur au moins six mois, et étant donné que chaque protocole gère son propre calendrier, aucun impact vendeur massif n’est attendu à court terme.

En revanche, les allocations du programme Boyco devraient être distribuées dans environ deux mois, selon un mécanisme similaire aux airdrops existants. Environ 2 % du total du $BERA sera alors mis en circulation, ce qui pourrait créer une pression vendeuse notable. Par ailleurs, les actifs déposés dans le cadre du programme Boyco seront également débloqués lors de la distribution, risquant de réduire la liquidité interne à l’écosystème. Cette situation pourrait favoriser le déclenchement d’une boucle inverse, entraînant conjointement une baisse du prix du $BERA et de la liquidité.

Il sera donc crucial d’observer si l’écosystème parvient à construire une boucle vertueuse suffisamment attractive avant la fin du programme Boyco, capable d’absorber efficacement le $BERA libéré et la liquidité perdue.

3.1.2. Sortie massive des détenteurs de $BGT et vente panique

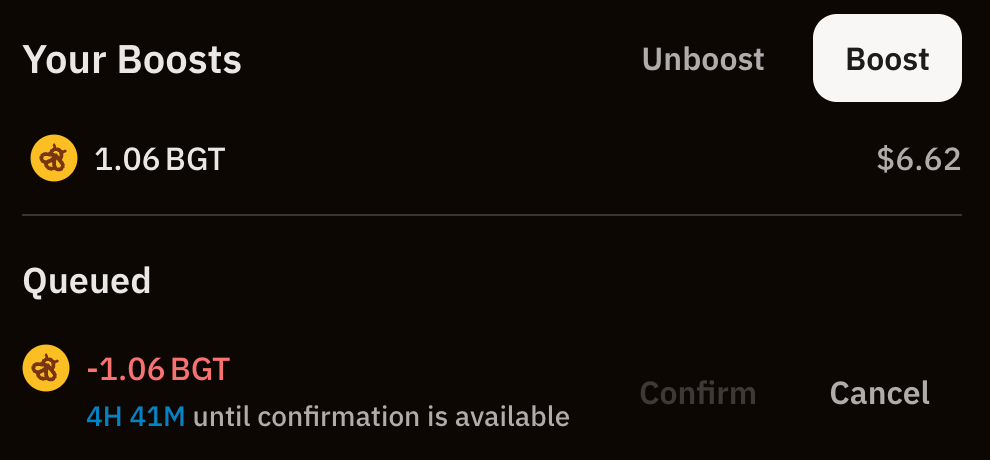

Pour obtenir du $BGT, les utilisateurs doivent fournir de la liquidité dans des pools éligibles et y rester suffisamment longtemps. Cependant, grâce à la fonction BeraHub et à l’outil Redeem, tout utilisateur peut brûler à tout moment son $BGT délégué aux validateurs pour obtenir du $BERA, avec seulement environ 5 heures de délai de déverrouillage.

Berachain impose un temps de déverrouillage d’environ 5 heures ; Source : BeraHub

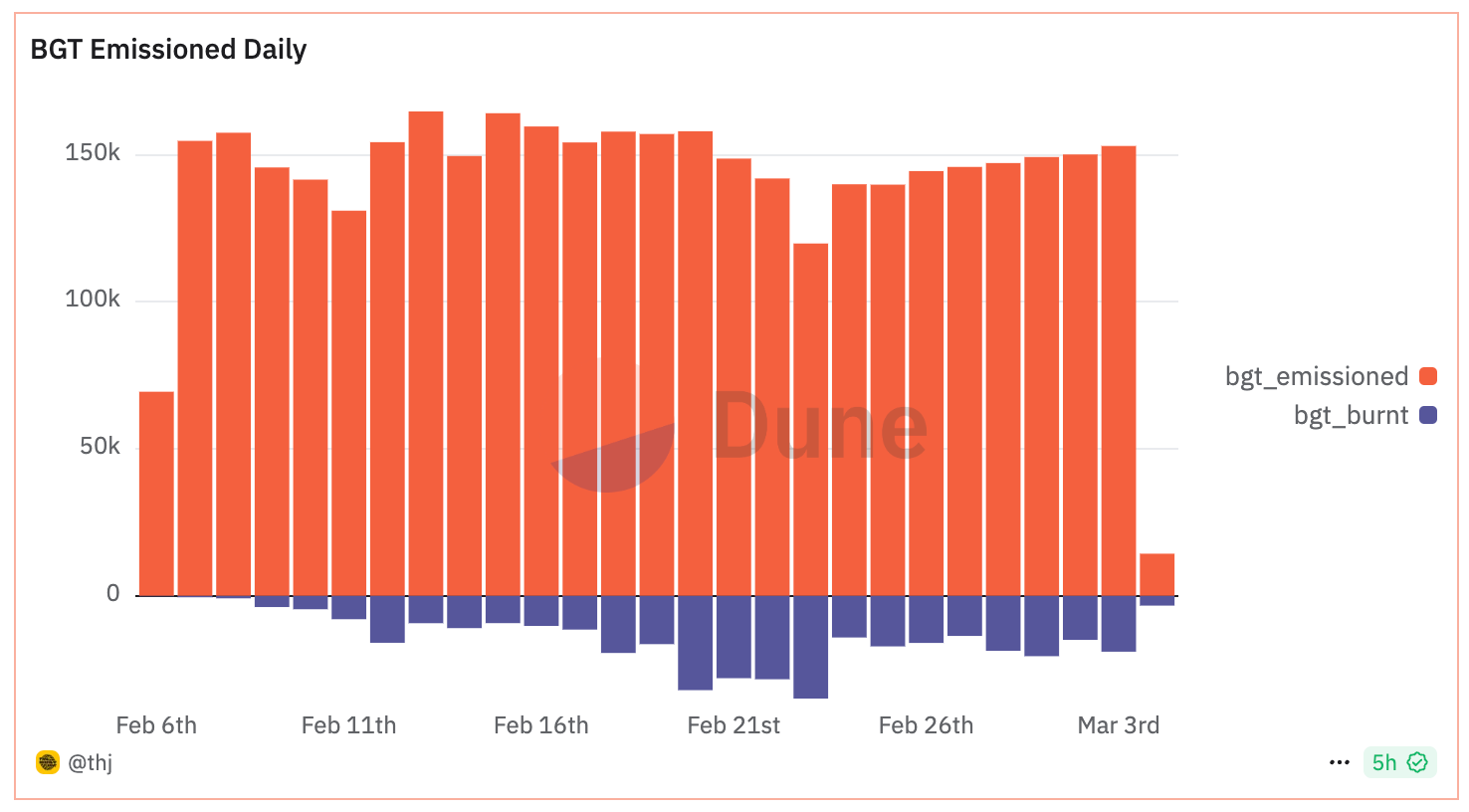

Si un grand nombre de détenteurs de $BGT quittent simultanément l’écosystème, la circulation de $BERA pourrait augmenter rapidement. Une chute brutale du prix du $BERA pourrait alors déclencher une vente panique parmi d’autres détenteurs de $BGT ou fournisseurs de liquidité, amplifiant ainsi la baisse. Il est donc essentiel de surveiller la tendance des brûlages de $BGT pour comprendre la dynamique actuelle de l’écosystème.

Tendance d’émission et de brûlage du $BGT ; Source : @thj

De plus, le taux de récompense pour la fourniture de liquidité et la rentabilité du $BGT sont les facteurs déterminants de la demande de brûlage ou de délégation du $BGT. Le suivi continu de ces indicateurs permet d’anticiper dans une certaine mesure les risques évoqués ci-dessus, ainsi que la capacité de récupération de la boucle en cas de brûlage massif.

Par ailleurs, la demande de jetons $BGT liquides augmente avec le taux d’incitation, faisant grimper leur prix, et diminue lorsque ce taux baisse. En l’absence de données historiques fiables sur les rendements, la prime du $BGT liquide par rapport au $BERA — reflétant la valeur intrinsèque du $BGT — peut servir d’indicateur approximatif.

Graphique du prix iBGT/BERA ; Source : Dex Screener

Toutefois, le prix des jetons $BGT liquides dépend non seulement de la valeur intrinsèque du $BGT, mais aussi des modalités d’incitation des protocoles de liquidité et d’autres facteurs spécifiques — éléments qui doivent également être pris en compte.

3.2. Inflation et ralentissement de la croissance

En plus des 500 millions de $BERA distribués aux participants du réseau pendant les trois premières années, Berachain applique un taux d’inflation annuel d’environ 10 % sur le $BGT. Bien qu’une partie des frais réseau soit brûlée, l’activité principale sur Berachain consistant à déposer des actifs dans des pools pour générer des intérêts, le volume de brûlage reste limité.

Cela signifie que même si Berachain parvenait à établir une boucle vertueuse après les trois ans de déblocage initial, elle ne pourrait être maintenue qu’en attirant continuellement des capitaux extérieurs supérieurs au taux d’inflation.

Le fondateur de Berachain, Smokey The Bera, a mentionné lors d’un entretien avec Bell Curve qu’une modélisation d’inflation dynamique est en développement. Ce modèle ajusterait l’inflation en fonction du taux de récompense du $BGT, visant à résoudre ce problème.

Bien que cette fonctionnalité puisse aider à réguler l’accélération de la boucle et à assurer sa pérennité, tant que l’inflation persiste, une phase de boucle inverse — causant baisse du prix du $BERA et contraction de l’écosystème — reste inévitable à un certain stade. Même sur le long terme, une surveillance continue des indicateurs écosystémiques mentionnés est donc indispensable.

Par ailleurs, conserver simplement du $BERA sans l’utiliser dans l’écosystème constitue une stratégie inefficace, car la dilution due à l’inflation ne serait pas compensée. Ainsi, pour les utilisateurs souhaitant s’exposer au $BERA, il est crucial d’activer ce capital via des protocoles générant des intérêts.

Pour établir une position stable à long terme, une approche prudente consisterait à utiliser des actifs moins sensibles à la volatilité de la boucle (comme $BTC, $ETH ou les stablecoins) afin d’accumuler du $BGT ou d’effectuer des dépôts composés.

3.3. Monopole du $BGT

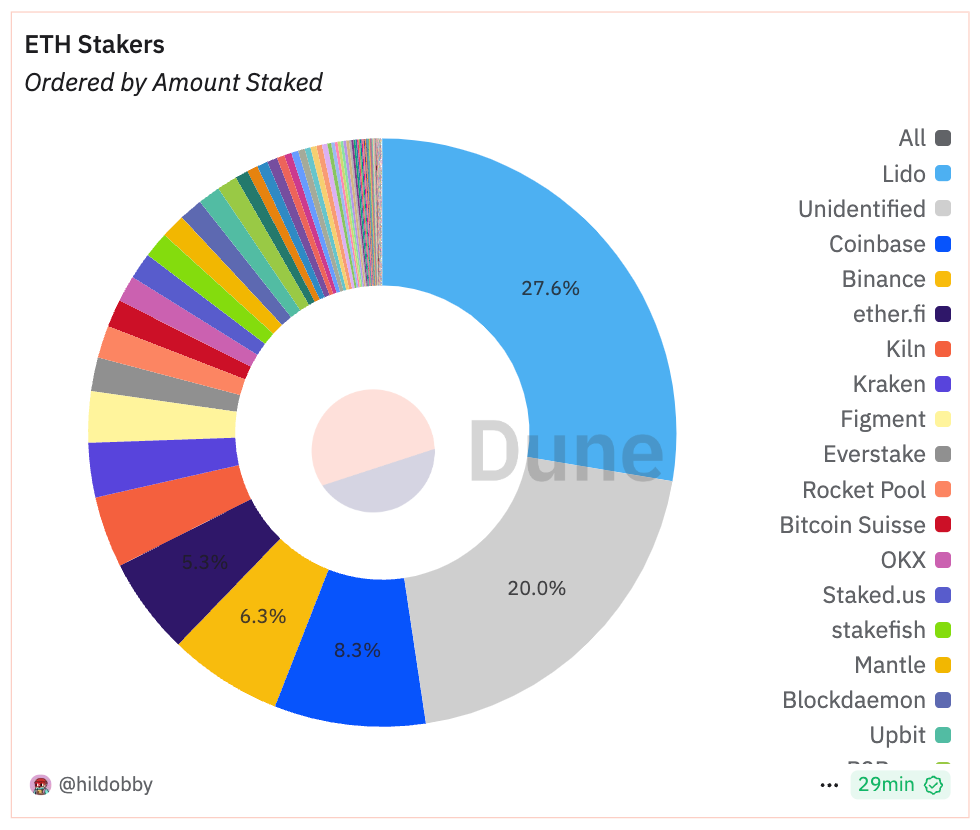

Dans la plupart des réseaux PoS récents, les entités détenant de grandes participations reçoivent davantage de récompenses, conduisant à une concentration des parts de validation et à un risque accru de centralisation.

Part de marché du staking des validateurs sur Ethereum ; Source : @hildobby

Berachain, bien qu’il s’appuie sur une version modifiée du PoS, connaît ce phénomène. Mais ici, un détenteur important de $BGT peut intervenir directement dans l’écosystème pour concevoir des structures à son avantage. Le risque de monopole du $BGT — et donc de monopolisation de l’écosystème — est donc plus élevé que sur d’autres réseaux PoS.

Pour limiter ce risque, l’équipe a fixé un plafond de 10M $BERA pour la mise en jeu influençant la création de blocs, et a introduit un système où le « boosting » devient inefficace à mesure que la représentation en $BGT augmente. Toutefois, ces limites peuvent être contournées via plusieurs nœuds contrôlés par une même entité ou par collusion entre validateurs.

En particulier, les protocoles de $BGT liquide disposent d’un avantage concurrentiel majeur : grâce à leur haute capacité de levier, ils peuvent représenter les utilisateurs en déposant directement les liquidités collectées dans les caisses de récompense, accumulant ainsi du $BGT. En réinjectant ce $BGT vers leurs propres nœuds ou ceux de partenaires, ils obtiennent massivement des droits de vote sur les émissions de $BGT sans négociation avec d’autres acteurs.

Si ces protocoles redirigent ces droits de vote pour émettre davantage de $BGT vers des pools incluant leurs propres jetons liquides, ils créent une boucle autonome, augmentant la demande de liquidité sans avoir à verser de récompenses supplémentaires.

Dans ce cas, la puissance de cette boucle dépend directement du ratio entre le $BGT détenu par le protocole et le $BGT total en circulation. Si plusieurs protocoles de $BGT liquide accumulent ainsi de grandes parts de vote et concentrent leurs efforts sur leurs propres liquidités, ils pourraient freiner la croissance des autres protocoles, bloquer l’émergence de nouveaux projets, limiter la diversification et finalement contracter l’écosystème, déclenchant une boucle inverse.

Bien que des mécanismes structurels puissent limiter le monopole du $BGT, il est difficile de l’empêcher totalement. La meilleure manière de prévenir ce risque reste donc que les participants s’entendent, avant que la structure de monopole ne se consolide, sur la nécessité de la durabilité écosystémique, soutenue par une vigilance et un engagement continus de la communauté.

4. Conclusion

Jusqu’ici, nous avons examiné le fonctionnement de la boucle vertueuse de Berachain, ses conditions de fonctionnement et les scénarios de boucle inverse. Outre les cas présentés, si l’une des trois conditions clés n’est pas remplie, la boucle peut s’inverser. Il est donc essentiel de surveiller en continu les indicateurs du réseau et de l’écosystème pour évaluer l’état de cette dynamique.

En outre, le mécanisme inédit de PoL combiné à divers protocoles DeFi donne naissance à des produits dérivés et actifs synthétiques complexes, difficiles à appréhender intuitivement. Les utilisateurs doivent donc comprendre activement la structure de leurs positions et anticiper les risques superposés, tant structurels que sécuritaires.

À long terme, le défi de Berachain est de développer son écosystème tout en mettant en place des stratégies capables de générer suffisamment de frais réseau pour contrer les effets négatifs de l’inflation. Il sera crucial d’observer si des applications consommatrices comme les DEX de perps ou les jeux blockchain parviennent à s’implanter, générant un trafic utilisateur authentique au-delà du simple « dépôt d’actifs ».

Nous espérons que cet article aidera clairement les utilisateurs à comprendre l’écosystème Berachain et à y répondre efficacement en cas de boucle inverse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News