Stratégie de coexistence des trois piliers des monnaies numériques

TechFlow SélectionTechFlow Sélection

Stratégie de coexistence des trois piliers des monnaies numériques

Rôle structurel des monnaies numériques de banque centrale (CBDC), des stablecoins bancaires et des stablecoins non bancaires, ainsi que la voie sud-coréenne vers l'institutionnalisation.

Sommaire

MBDC contre stablecoins

-

La numérisation du système monétaire double

-

Tendance mondiale vers une structure hybride

-

Nécessité des MBDC

-

Nouveau paradigme de coexistence entre MBDC et stablecoins

Stablecoin bancaire contre stablecoin non bancaire

-

Objectifs du stablecoin bancaire

-

Objectifs du stablecoin non bancaire

-

Vision optimiste : différenciation fonctionnelle et coexistence

-

Vision pessimiste : réintégration par les industries traditionnelles

Stratégie coréenne pour les stablecoins

-

Contexte politique et prérequis fondamentaux

-

Évaluation politique des stablecoins adossés à des obligations d'État

-

Développement de stablecoins pilotés par les banques

-

Stratégie adaptée à la Corée

Introduction

Ce rapport analyse le rôle structurel et la possibilité de coexistence entre les trois principaux outils monétaires numériques que sont les monnaies numériques de banque centrale (MBDC), les stablecoins émis par les banques commerciales et ceux émis par des entités non bancaires, et propose une stratégie institutionnelle adaptée à la Corée. Le système monétaire traditionnel à deux niveaux (monnaie de banque centrale + monnaie bancaire) se poursuit à l’ère numérique, tandis qu’une nouvelle structure d’émission monétaire par des acteurs non bancaires s’ajoute progressivement, conduisant l’écosystème numérique vers un modèle « triaxial ».

Les différentes formes de monnaie numérique présentent des différences fondamentales en matière de l'émetteur, d'infrastructure technologique, d'acceptabilité politique et de faisabilité réglementaire. Il convient donc de concevoir une politique de coexistence basée sur une différenciation fonctionnelle et une structure parallèle, plutôt que de chercher à les intégrer dans un ordre unique. À travers des cas expérimentaux mondiaux, ce rapport examine les fonctions publiques et les limites techniques des diverses monnaies numériques, en insistant particulièrement sur le rôle central des MBDC dans les règlements internationaux et la protection de la souveraineté monétaire, sur celui des stablecoins bancaires comme outil de digitalisation de la finance traditionnelle, ainsi que sur la place des stablecoins non bancaires comme moteurs d’innovation dans l’économie de détail et l’écosystème Web3.

Compte tenu de l’environnement politique coréen, fortement attaché à la souveraineté monétaire, à la gestion des changes et à la stabilité financière, ce rapport recommande une stratégie réaliste centrée sur le développement de stablecoins pilotés par les banques, tout en limitant les stablecoins non bancaires à des expérimentations encadrées par des sandboxes réglementaires. En outre, il propose une architecture hybride garantissant neutralité technologique et interopérabilité entre blockchains publiques et infrastructures privées, qui pourrait servir de pont entre le système financier traditionnel et l’innovation privée.

En analysant les voies possibles de structuration institutionnelle et les stratégies d’infrastructure technologique accessibles à la Corée, ce rapport trace des orientations politiques compatibles avec l’ordre mondial tout en assurant la durabilité du système monétaire national.

Objectif et périmètre du rapport

Ce rapport vise à analyser les modèles mondiaux d’émission et de circulation d’actifs numériques indexés sur des monnaies fiduciaires, afin de proposer une orientation institutionnelle adaptée aux décideurs politiques et aux acteurs industriels coréens. Les lecteurs situés dans d'autres zones réglementaires devront adapter ces analyses à leur contexte local.

Le rapport commence par clarifier deux concepts souvent confondus : les monnaies numériques de banque centrale (MBDC) et les stablecoins. Bien que tous deux prétendent être indexés 1:1 sur une monnaie légale, ils diffèrent fondamentalement par leur définition et leurs usages. Sur cette base, il explore ensuite comment les MBDC, les stablecoins émis par des banques et ceux émis par des entités non bancaires peuvent constituer ensemble les trois piliers complémentaires d’un écosystème monétaire numérique.

Note : Dans ce rapport, le terme « stablecoin » désigne exclusivement les jetons pleinement couverts à 1:1 par des monnaies fiduciaires. Les autres formes telles que les stablecoins sur-collatéralisés, algorithmiques ou générateurs de rendement ne sont pas abordées ici.

MBDC CONTRE STABLECOIN

1.1. Numérisation du système monétaire double

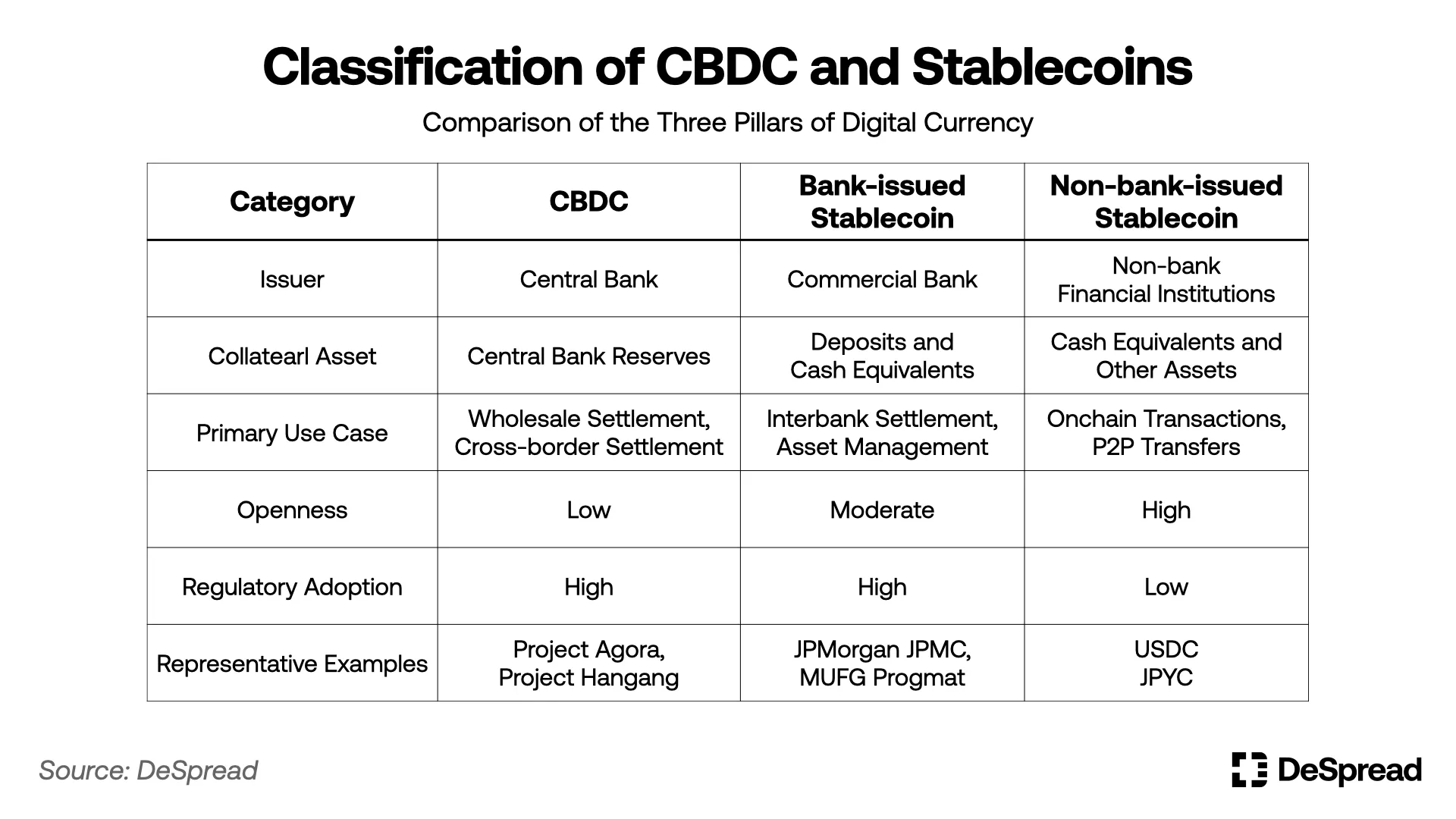

Le système monétaire moderne repose depuis longtemps sur une « double structure », composée de la monnaie émise par la banque centrale (espèces, réserves) et de celle créée par les banques commerciales (dépôts, crédits). Cette architecture assure un bon équilibre entre confiance institutionnelle et extension du marché. À l’ère de la finance numérique, cette structure persiste, incarnée respectivement par les monnaies numériques de banque centrale (MBDC) et les stablecoins bancaires. Avec la montée en puissance de la digitalisation, les stablecoins émis par des fintechs ou des entreprises cryptographiques apparaissent comme un troisième pilier du système monétaire, redéfinissant profondément le paysage numérique. L’écosystème actuel peut être résumé comme suit :

-

MBDC : Monnaie numérique émise par une banque centrale, outil clé pour la mise en œuvre de la politique monétaire, la stabilité financière et la modernisation des infrastructures de paiement.

-

Stablecoin bancaire : Monnaie numérique émise par une banque, adossée à des dépôts clients, à des espèces ou à des obligations d’État. Le « jeton-dépôt » correspond à la mise en chaîne (on-chain) d’un dépôt à 1:1, offrant une forte certitude juridique et une bonne intégration réglementaire. D’autres modèles existent, notamment basés sur des actifs hors dépôt (espèces, obligations), ou impliquant plusieurs banques dans un projet commun.

-

Stablecoin non bancaire : Monnaie numérique émise hors du système bancaire, par des fintechs ou des entreprises cryptographiques, et circulant principalement sur des blockchains publiques. Certains modèles hybrides émergent, s’appuyant sur des partenariats avec des sociétés de fiducie, de garde ou des banques mandataires, afin de renforcer leur légitimité institutionnelle.

Note : BCG (2025), dans son rapport, classe les monnaies numériques selon l’émetteur et l’actif sous-jacent en trois catégories : MBDC, jetons-dépôt et stablecoins. Les MBDC, émises par les banques centrales, servent de monnaie de base, assurant confiance publique et règlement final. Les jetons-dépôt représentent la tokenisation des dépôts bancaires, hautement compatibles avec le système financier traditionnel. Les stablecoins, quant à eux, sont émis par des acteurs privés, adossés à des actifs réels (monnaies fiduciaires, obligations), et circulent principalement dans les écosystèmes décentralisés.

Cependant, cette classification n’est pas universellement adoptée par les régulateurs. Le Japon, par exemple, privilégie davantage la distinction selon « l’émetteur est-il une banque ? » plutôt que des différences techniques entre « jeton-dépôt » et « stablecoin ». Bien que la loi japonaise sur les moyens de paiement ait été révisée en 2023 pour autoriser les stablecoins, seuls les banques, institutions de transfert de fonds et sociétés de fiducie sont habilités à émettre, et les garanties initiales sont limitées aux dépôts bancaires. Des discussions sont en cours pour autoriser jusqu’à 50 % d’obligations japonaises comme collatéral, ouvrant la voie à une coexistence potentielle. Néanmoins, la restriction stricte de l’éligibilité à l’émission reflète une orientation clairement bancaire, différente de l’approche technique de BCG.

À l’inverse, les stablecoins américains non bancaires dominent déjà le marché mondial, répondant à une forte demande. Aux États-Unis, une classification centrée sur les acteurs privés correspond mieux à la réalité. Pour des pays comme la Corée ou le Japon, où aucun système de jetons numériques n’est encore établi, une approche fondée dès le départ sur la fiabilité structurelle et la coordination avec la politique monétaire semble plus raisonnable. Il ne s’agit pas seulement d’un choix technologique, mais bien d’une divergence dans les priorités politiques.

C’est pourquoi ce rapport propose de recadrer les monnaies numériques en trois grandes catégories — MBDC, stablecoins bancaires et stablecoins non bancaires — selon trois critères : acceptabilité politique, mécanisme de confiance dans la structure d’émission, et alignement avec la politique monétaire.

Tableau 1 : Différences entre MBDC et stablecoins

Les MBDC et les stablecoins ne diffèrent pas seulement par leur technologie. Ils jouent des rôles distincts dans l’économie, ont des impacts différents sur la mise en œuvre de la politique monétaire, la stabilité financière et les responsabilités de gouvernance. Il convient donc de les considérer comme complémentaires, non substituables.

Certains pays tentent déjà de repenser ce cadre. Par exemple, le yuan numérique chinois (e-CNY) sert d’instrument de politique monétaire, le roupie numérique indien (Digital Rupee) vise la transition vers une économie sans espèces, et le Projet Rosalind au Royaume-Uni teste un MBDC au détail accessible directement aux citoyens.

La Banque de Corée expérimente elle aussi les limites entre MBDC et digitalisation des dépôts privés. Son récent « Projet Han-gang » vise à tester l’interconnexion entre un MBDC grossiste émis par la banque centrale et des « jetons-dépôt » générés par les banques commerciales via la conversion 1:1 des dépôts clients. Ce projet, partie intégrante des essais de MBDC, vise à numériser la gestion des dépôts bancaires, ce qui suggère une volonté du gouvernement coréen d’intégrer la digitalisation des dépôts dans le cadre du MBDC, évitant ainsi une réglementation autonome des monnaies numériques privées.

Par ailleurs, en avril 2025, les principales banques coréennes (KB, Shinhan, Woori, NH, IBK, Suhyup) et l’Institut coréen de règlement financier (KFTC) ont lancé une initiative commune pour créer une société dédiée à l’émission d’un stablecoin en won. Il s’agit d’une expérience parallèle aux jetons-dépôt, annonçant que la distinction entre ces deux formes pourrait devenir cruciale lors des futures discussions réglementaires.

1.2. Tendance mondiale vers une structure hybride

Les principaux pays (États-Unis, Europe, Japon) ainsi que des organisations internationales comme la Banque des règlements internationaux (BRI) ou le Fonds monétaire international (FMI) mettent l’accent sur la préservation numérique de la double structure monétaire. Récemment, de grandes banques américaines telles que BNY Mellon, Bank of America ou Citigroup ont lancé des projets conjoints sur les stablecoins grossistes, visant à créer une infrastructure numérique permettant des paiements instantanés et des compensations de collatéraux sans intervention de la banque centrale.

Selon le rapport de BCG (2025), lorsque les stablecoins respectent les exigences réglementaires, ils peuvent jouer un rôle substitutif dans les infrastructures de paiement numérique, surtout dans les pays où le lancement d’un MBDC reste improbable à court terme. Cela est illustré par des infrastructures privées comme Kinexys de JPMorgan, RLN de Citibank ou Partior, capables d’assurer des règlements numériques fiables même en l’absence de MBDC.

1.3. La nécessité des MBDC

Avec l’émergence de stablecoins grossistes émis par des banques capables de construire des systèmes efficaces de paiement et de compensation, on remet en question la nécessité des MBDC dans ces domaines.

« Les MBDC sont-ils encore nécessaires ? »

La réponse est oui. Les modèles privés présentent des limites structurelles non seulement techniques ou commerciales, mais aussi dans l’exercice de fonctions publiques essentielles comme la politique monétaire, le statut juridique ou la neutralité des règlements internationaux.

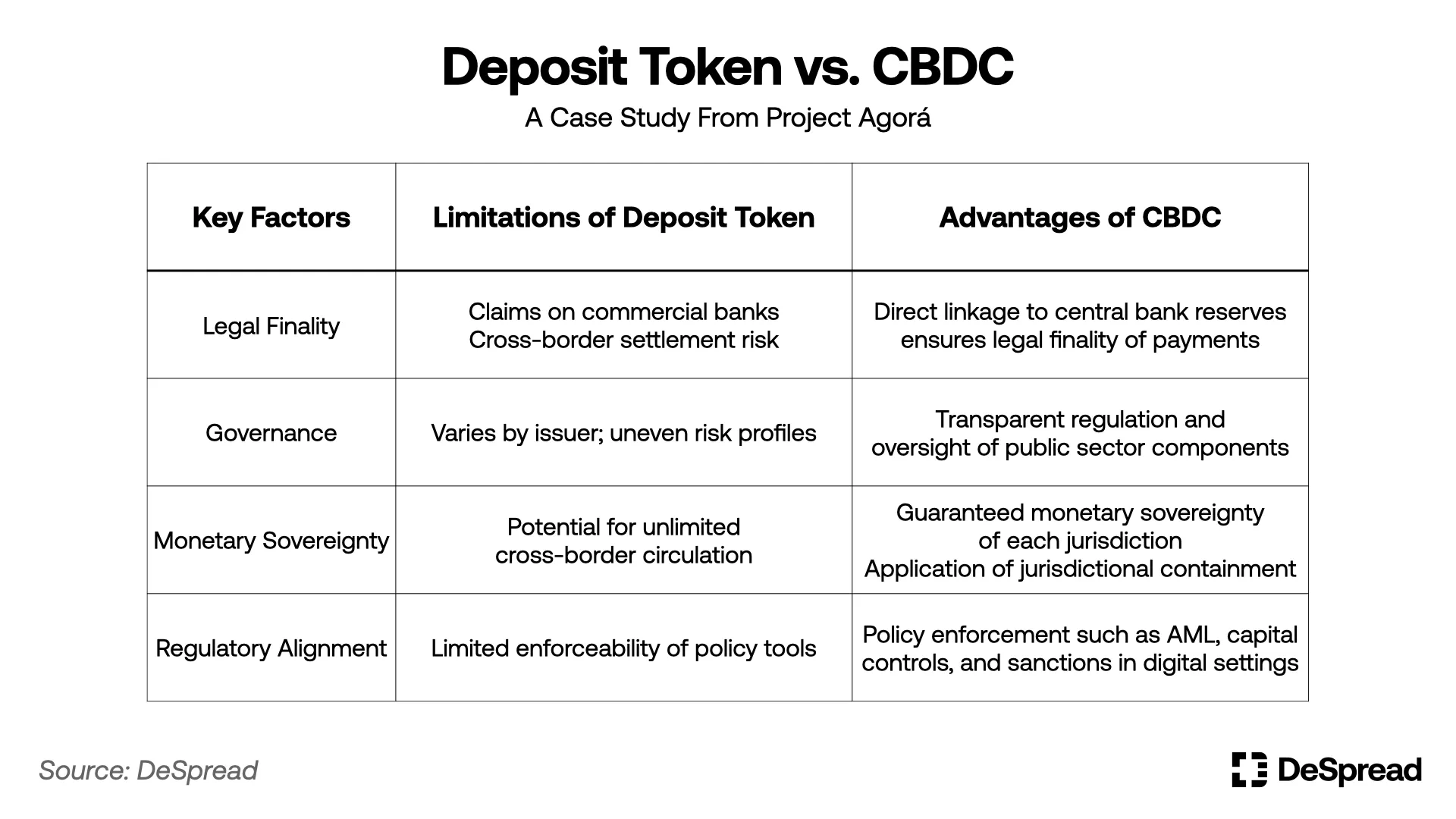

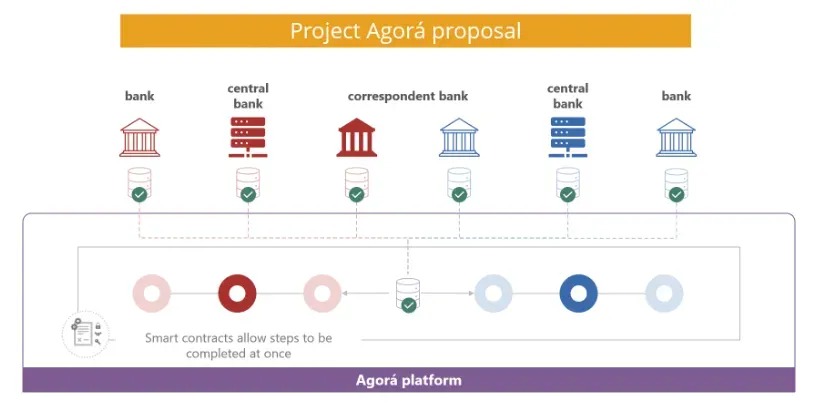

Un cas emblématique de validation politique systématique est le Projet Agorá (2024), mené conjointement par la BRI, la BCE, la MAS de Singapour, le FMI, sept banques centrales et plusieurs grandes banques internationales. Ce projet a testé une structure combinant MBDC et jetons-dépôt dans un système de paiement grossiste transfrontalier. Son objectif était d’améliorer l’interopérabilité entre monnaie publique (MBDC) et monnaie privée (jetons-dépôt), tout en explorant des principes de conception garantissant l’indépendance des systèmes monétaires nationaux et leur supervision. À travers cette expérience, la BRI a implicitement tiré les enseignements suivants :

-

Différence de finalité juridique : Le MBDC, passif de la banque centrale, bénéficie naturellement de la finalité juridique dans les règlements. En revanche, le jeton-dépôt, qui représente une créance sur une banque commerciale, peut souffrir d’incertitudes juridiques en transaction transfrontalière, générant des risques de règlement.

-

Asymétrie des structures de gouvernance : Les MBDC fonctionnent sous des règles publiques transparentes et supervisées, alors que les jetons privés varient fortement selon les émetteurs en termes d’architecture technique et de modèle de gouvernance, ce qui crée des risques institutionnels dans les réseaux multidevises et multilatéraux.

-

Souveraineté monétaire et contrôle juridictionnel : Pour protéger la souveraineté monétaire, le projet Agorá applique un principe d’isolement juridictionnel, limitant l’usage des jetons-dépôt au sein du système financier national et interdisant leur circulation directe à l’étranger, évitant ainsi que des monnaies privées ne perturbent la politique monétaire nationale.

-

Synergie réglementaire et coordination politique : La BRI a étudié comment intégrer des outils politiques comme la lutte contre le blanchiment, le contrôle des changes ou la gestion des flux de capitaux dans les réseaux numériques. En tant qu’actif public, le MBDC présente un avantage naturel pour l’intégration réglementaire, contrairement aux solutions privées.

Tableau 2 : Nécessité des MBDC selon le Projet Agorá

Figure 1 : Projet Agorá

En fin de compte, la valeur du Projet Agorá réside dans sa conception d’une structure double : les MBDC assurent la confiance publique et la coordination réglementaire dans les paiements numériques internationaux, tandis que les jetons-dépôt facilitent les interfaces agiles entre entreprises, clarifiant ainsi leurs rôles respectifs et leurs limites.

Pour un pays sensible à la souveraineté monétaire comme la Corée, cette architecture est cruciale. La Banque de Corée a participé au Projet Agorá, testant un système de règlement numérique basé sur les jetons-dépôt. Le vice-gouverneur Lee Jong-yeol a souligné lors du « 8ᵉ Club des leaders blockchain » le 27 mai : « La protection de la souveraineté monétaire est au cœur du Projet Agorá. La conception coréenne des jetons-dépôt garantit qu’ils ne seront pas utilisés directement à l’étranger », montrant que la Corée ne se contente pas d’adopter la technologie, mais comprend clairement l’importance de protéger ses principes monétaires dans les structures numériques.

Si le Projet Agorá valide la nécessité des MBDC pour les règlements internationaux et leur coexistence avec les jetons-dépôt, le Projet Pine, mené en 2025 par la BRI et la Réserve bancaire d’Australie (RBA), démontre que les banques centrales peuvent digitaliser leurs outils de politique monétaire et de fourniture de liquidités via les MBDC.

Le Projet Pine a conçu un système où la banque centrale fournit automatiquement des liquidités conditionnelles via des contrats intelligents, en utilisant des obligations d’État numériques comme garantie. Cette expérimentation va au-delà du simple transfert numérique : elle montre que la banque centrale peut réguler l’offre monétaire en temps réel, injecter ou retirer des liquidités, et automatiser ces fonctions sur chaîne.

Cela dépasse la simple transmission indirecte de signaux par ajustement du taux directeur, ouvrant la voie à une « codification » de la gouvernance financière grâce aux contrats intelligents. Autrement dit, le MBDC n’est pas seulement un outil de paiement, mais une infrastructure institutionnelle pour une politique monétaire numérique, précise et transparente.

1.4. Un nouveau paradigme de coexistence entre MBDC et stablecoins

Il faut désormais considérer la coexistence entre MBDC et stablecoins comme un nouveau paradigme. Le MBDC n’est pas un simple « stablecoin public », mais doit être vu comme le pilier central de la mise en œuvre des politiques, des infrastructures de règlement et de la construction de la confiance dans l’ère numérique. Les stablecoins privés, eux, doivent être perçus comme des actifs financiers flexibles et rapides répondant aux besoins des utilisateurs.

La question n’est plus « pourquoi avons-nous besoin des deux ? ». Nous vivons déjà dans un système à deux niveaux (monnaie de banque centrale + monnaie bancaire), qui se perpétue à l’ère numérique avec seulement une transformation technologique. Ainsi, la structure parallèle MBDC-stablecoin privé constituera probablement le nouvel ordre monétaire numérique.

Stablecoin bancaire contre stablecoin non bancaire

Au fur et à mesure que la structure parallèle MBDC-stablecoin privé s’impose comme un ordre politique, il convient d’approfondir la discussion. Une question majeure émerge concernant les stablecoins privés : les stablecoins bancaires et non bancaires doivent-ils coexister, ou faut-il choisir l’un au détriment de l’autre ?

Bien que ces deux types soient ancrés 1:1 sur une monnaie fiduciaire, ils diffèrent nettement par leur émetteur, leur acceptabilité politique, leur technologie et leurs cas d’usage. Les stablecoins bancaires sont émis par des institutions financières régulées, adossés à des dépôts ou obligations, et rarement utilisés sur des blockchains publiques. En revanche, les stablecoins non bancaires circulent majoritairement sur des blockchains publiques, émis par des projets Web3, des fintechs mondiales ou des entreprises cryptographiques.

2.1. Objectifs du stablecoin bancaire

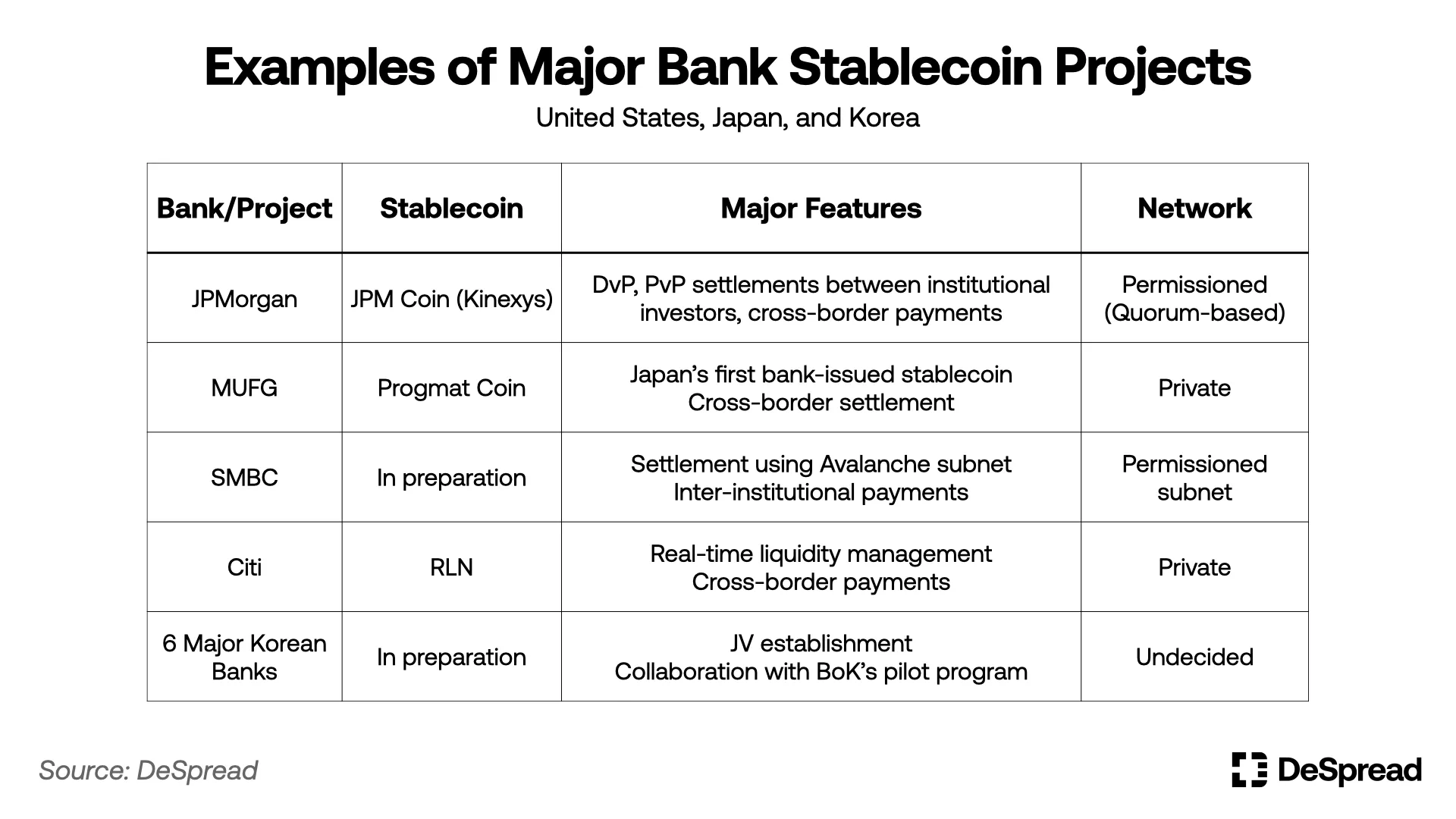

Le stablecoin bancaire reproduit sur chaîne le rôle du dépôt dans le système financier traditionnel. JPM Coin de JPMorgan, Progmat Coin de MUFG, le stablecoin yen de SMBC, RLN de Citibank sont des exemples de stablecoins basés sur des comptes bancaires, opérant dans des cadres réglementaires stricts (AML, KYC, protection des déposants, solidité financière).

Ces stablecoins sont utilisés comme monnaie numérique sécurisée dans des scénarios tels que le livraison versus paiement (DvP) et le paiement versus paiement (FvP) entre investisseurs institutionnels, le règlement du commerce, ou la gestion de portefeuille. Ils allient stabilité institutionnelle et flexibilité automatisée via des contrats intelligents, avec une forte certitude juridique, un contrôle des participants par KYC, et une possible interconnexion avec les réserves de la banque centrale.

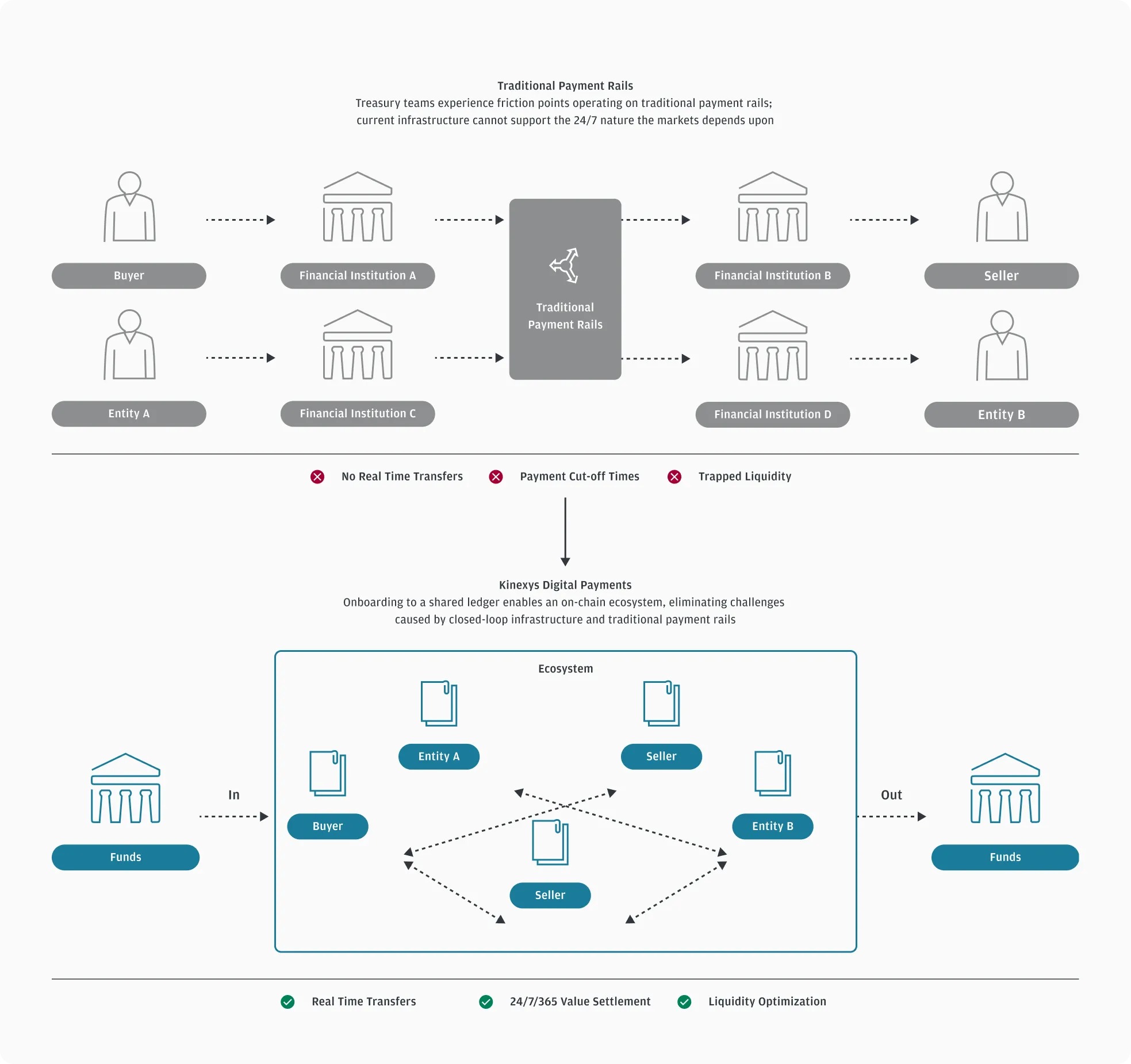

Des cas comme Kinexys de JPMorgan ou RLN de Citibank fonctionnent sur des réseaux permissionnés, limités aux institutions ayant fait l’objet d’une vérification d’identité, de but et d’origine des fonds. Cela rend la structure de responsabilité et la conformité réglementaire très claires. Ces réseaux utilisent des stablecoins basés sur des dépôts, gérés par des nœuds centralisés et des protocoles de consensus interbancaires, permettant des paiements et règlements en temps réel, libérant ainsi la finance numérique des volatilités et risques réglementaires des blockchains publiques.

Figure 2 :Architecture de Kinexys de JPMorgan

Les grandes banques aux États-Unis, au Japon, en Corée émettent ou planifient l’introduction de stablecoins basés sur des dépôts. Au-delà des dépôts, des actifs assimilables à de la trésorerie (obligations, fonds du marché monétaire) sont également envisagés comme collatéraux. Aux États-Unis, des alliances comme Zelle ou The Clearing House discutent d’un stablecoin commun, annonçant la diffusion du modèle de « stablecoin régulé ». Au Japon, l’AMF étudie l’élargissement de la part d’obligations d’État pouvant servir de garantie, avec un plafond potentiel de 50 %. En Corée, six grandes banques (KB, Shinhan, Woori, NH, IBK, Suhyup) et la KFTC créent une société commune pour émettre un stablecoin en won, parallèlement au projet de MBDC grossiste (Projet Han-gang), suggérant une coexistence entre jetons-dépôt et stablecoins.

Cette tendance montre que la mise en chaîne des dépôts dépasse le stade expérimental pour devenir une automatisation substantielle des infrastructures de paiement et de règlement institutionnelles. Par ailleurs, les principaux pays élargissent progressivement les types d’actifs admissibles comme garantie pour les stablecoins bancaires, intégrant des valeurs liquides afin de renforcer leur rôle dans la fourniture de liquidités réglementées.

Tableau 3 : Exemples de principaux stablecoins bancaires

2.2. Objectifs du stablecoin non bancaire

Le stablecoin non bancaire incarne une nouvelle interface monétaire axée sur l’innovation technologique et l’extension mondiale. Des exemples typiques incluent USDC de Circle, PYUSD de PayPal, XSGD de StraitsX, largement utilisés dans les paiements e-commerce, la DeFi, les récompenses DAO, les transactions d’objets virtuels, ou les virements P2P. Circulant librement sur des blockchains publiques, ils offrent accessibilité et liquidité à des utilisateurs en dehors du système financier traditionnel. Ils jouent un rôle de monnaie standard dans les écosystèmes Web3 et DeFi.

L’écosystème des stablecoins non bancaires est lui-même segmenté : certains acteurs cherchent à rompre avec le système financier existant pour innover radicalement ; d’autres visent l’intégration réglementaire. Par exemple, Circle prépare activement une licence MiCA et collabore avec les régulateurs américains pour s’intégrer au système traditionnel, tandis que d’autres restent des expérimentations communautaires décentralisées.

Ainsi, cet espace incarne un terrain de coexistence entre innovation et réglementation, dont l’évolution future dépendra fortement des choix politiques et de régulation du marché.

2.3. Vision optimiste : différenciation fonctionnelle et coexistence

Plutôt que de comparer techniquement les stablecoins bancaires et non bancaires, il est plus pertinent d’analyser leur complémentarité sous l’angle politique, réglementaire et stratégique. Ces deux modèles, confrontés à des contraintes institutionnelles et des cas d’usage différents, peuvent coexister de façon fonctionnellement différenciée — une perspective de plus en plus reconnue par les décideurs et le marché.

-

Les stablecoins bancaires, grâce à leur certitude juridique et conformité, servent principalement aux règlements interinstitutionnels, à la gestion d’actifs et aux paiements grossistes. Kinexys de JPMorgan est opérationnel depuis plus de quatre ans, RLN de Citibank et Progmat Coin de MUFG sont en phase de validation.

-

Les stablecoins non bancaires sont mieux adaptés aux petits paiements, services au détail globalisés, systèmes d’incitation on-chain et applications décentralisées (dApp), devenant la norme monétaire de facto sur les blockchains publiques.

Les stablecoins non bancaires sont un levier clé pour l’inclusion financière et l’innovation numérique. Contrairement aux stablecoins bancaires, qui exigent vérification d’identité, adresse, historique de crédit et seuil de dépôt minimal, les stablecoins publics ne nécessitent qu’un portefeuille numérique, ce qui les rend très attractifs pour les populations non bancarisées (« unbanked »). Ils constituent ainsi le seul moyen d’accès financier extensible en dehors du système traditionnel, servant de pont vers une finance inclusive et démocratisée.

Le fait que les stablecoins bancaires ne soient pas émis sur des blockchains publiques traduit une réticence réglementaire face aux risques liés à l’anonymat, à l’irtraçabilité et au manque de contrôle sur les sorties de fonds (off-ramp). En fin de compte, toute monnaie numérique acceptable par le système doit intégrer un certain niveau de contrôle programmable et de restrictions géographiques. La logique maximaliste des blockchains publiques, notamment l’anti-censure, entre inévitablement en conflit avec l’ordre réglementaire financier.

Pourtant, le marché des stablecoins non bancaires regroupe à la fois des innovateurs radicaux et des entreprises cherchant la stabilité via la réglementation, montrant que l’institutionnalisation progressive et l’expérimentation coexistent.

Récemment, le passage en commission du GENIUS Act au Sénat américain illustre une tentative d’institutionnalisation de cette tendance. Ce texte autorise, sous conditions, l’émission de stablecoins non bancaires, ouvrant un espace de discussion pour l’innovation. Circle cherche à devenir compatible MiCA et à se soumettre à la SEC ; JPYC au Japon collabore avec MUFG pour passer d’un instrument de prépaiement à un moyen de paiement électronique. Ces évolutions montrent que les acteurs non financiers peuvent progressivement intégrer le cadre institutionnel.

Les stablecoins non bancaires capables de programmer via contrats intelligents des fonctions AML, KYC, restrictions géographiques ou conditions de transaction pourraient concilier ouverture des blockchains publiques et exigences institutionnelles. Toutefois, la complexité technique des contrats intelligents et les craintes des régulateurs restent des obstacles majeurs. Dans ce contexte, les stablecoins publics visant à être « accessibles à tous et conformes » suscitent un grand intérêt.

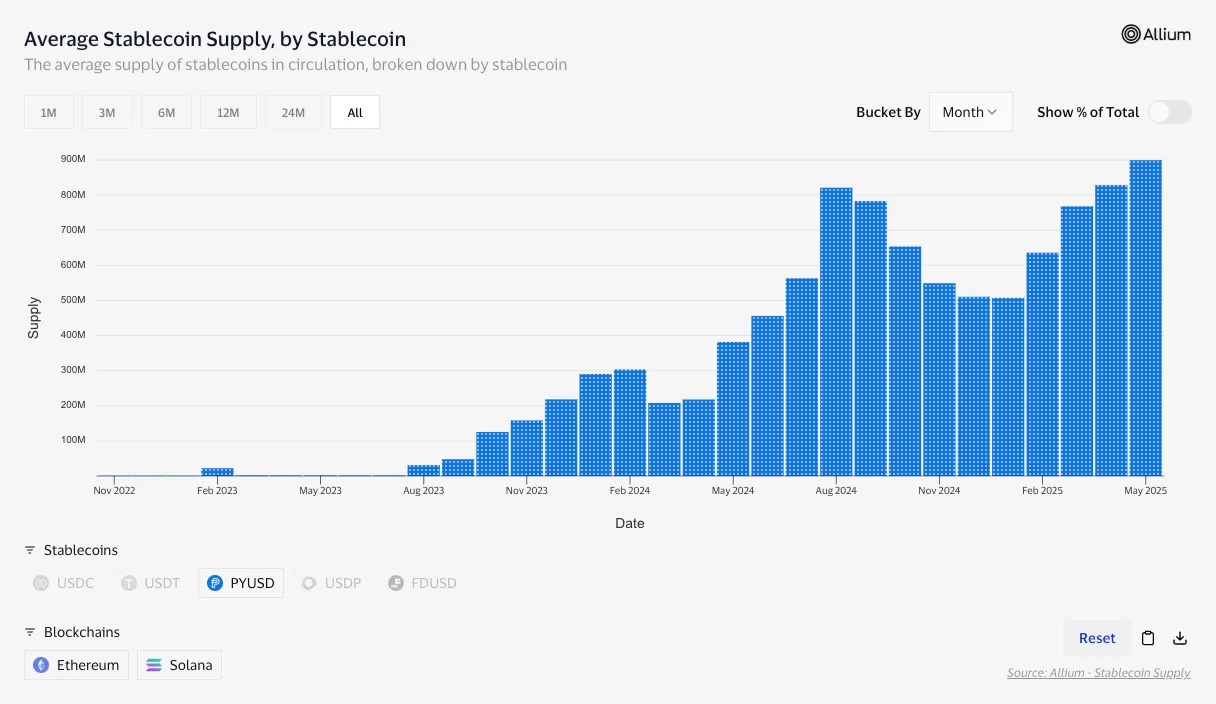

Le PYUSD de PayPal et Paxos en est un exemple réussi. Émis sur Ethereum et Solana, il combine une réserve en dollars 1:1 gérée par Paxos et un contrôle KYC/transactionnel par PayPal, assurant à la fois conformité et ouverture. Depuis 2024, PYUSD étend son influence dans la DeFi et l’économie de détail, démontrant le potentiel des stablecoins compatibles avec la réglementation.

Figure 3 :Offre de PYUSD

En mai 2025, lors d’une réunion parlementaire coréenne, Yoon Min-suk, membre de l’Institut coréen de finances de consommation, a souligné que « l’innovation des stablecoins repose sur la participation multiple de fintechs et d’entreprises IT », proposant une stratégie institutionnelle multicouche. On observe aussi chez KakaoPay et d’autres fintechs coréennes une exploration des paiements blockchain, ainsi qu’une avancée des discussions réglementaires par la Commission financière, confirmant cette tendance.

La clé réside dans le fait que les stablecoins non bancaires ne sont ni en conflit ni substituables au système, mais comblent des lacunes laissées par la finance traditionnelle. L’inclusion des non bancarisés, leur usage effectif dans l’écosystème Web3, ou les paiements globaux rapides et peu coûteux sont des fonctions impossibles à réaliser uniquement via les stablecoins bancaires. Ainsi, loin d’être concurrentiels, ils forment une structure équilibrée et complémentaire.

2.4. Vision pessimiste : réintégration par les industries traditionnelles

Certains doutent de la durabilité de cette « coexistence fonctionnelle ». Beaucoup d’innovations de niche finissent absorbées ou intégrées par les industries traditionnelles. Or, celles-ci prennent désormais très au sérieux le marché des stablecoins.

De grandes banques américaines discutent déjà de l’émission conjointe d’un stablecoin via Zelle ou The Clearing House. C’est une stratégie anticipative visant à prévenir la perte de commissions sur les transferts internationaux, les paiements au détail ou le contrôle des portefeuilles utilisateurs, en lien avec l’avancée potentielle du GENIUS Act.

Dans ce scénario, même si les stablecoins non bancaires réussissent techniquement ou atteignent une large adoption, ils risquent d’être absorbés ou marginalisés par les infrastructures bancaires. En effet, les banques peuvent utiliser les réserves de la banque centrale comme collatéral, leur donnant un avantage significatif en crédibilité et efficacité. Ainsi, les stablecoins sur blockchains publiques pourraient subir un désavantage structurel en termes d’infrastructure réglementée et de capacité de collatéralisation.

Visa, Stripe ou BlackRock, bien qu’ils n’émettent pas de stablecoins, intègrent leurs technologies dans les infrastructures financières existantes — par exemple en intégrant USDC dans leurs réseaux ou en lançant des fonds tokenisés (comme BUIDL) — redéfinissant ainsi l’innovation numérique sous une forme compatible avec le système réglementé. C’est une stratégie visant à exploiter le potentiel des stablecoins tout en maintenant la stabilité et la crédibilité du système traditionnel.

Le cas de XSGD de StraitsX illustre clairement cette tendance. Bien émis par une entité non bancaire, ce stablecoin singapourien est garanti 1:1 par des dépôts dans DBS Bank et Standard Chartered, et fonctionne sur un réseau fermé (Subnet) d’Avalanche, conçu pour la conformité réglementaire.

Subnet : architecture réseau d’entreprise permettant de personnaliser l’ouverture, le mécanisme de consensus ou le niveau de confidentialité, spécialement conçue pour la conformité.

XSGD accède à la blockchain publique via la C-chain d’Avalanche, bénéficiant d’un environnement politique singapourien ouvert. Ce modèle serait difficilement reproductible dans des pays à réglementation plus stricte, où les canaux de circulation seraient probablement limités à des structures permissionnées. Ainsi, bien que XSGD symbolise un compromis réussi, dans des contextes plus conservateurs, le modèle bancaire pourrait dominer davantage.

JPMorgan, via Kinexys, montre clairement comment la gestion d’actifs et les règlements pourraient converger vers des réseaux numériques contrôlés par les banques. BCG conclut que les stablecoins sur blockchain publique rencontrent des limitations structurelles face à la réglementation, et que seuls les modèles bancaires pourront survivre durablement.

MiCA en Europe, bien qu’ouverte en théorie à tous les émetteurs, impose en pratique des exigences de capital, de gestion des garanties et de plafonds d’émission qui excluent de facto les acteurs non financiers. Fin mai 2025, hormis Circle en préparation, peu d’acteurs ont obtenu officiellement le statut de monnaie électronique.

Au Japon, la révision de 2023 de la loi sur les services de paiement limite l’émission de stablecoins à des banques, sociétés de fiducie ou institutions de transfert, et interdit aux jetons sur blockchain publique d’être reconnus comme moyen de paiement officiel.

Le modèle de « stablecoin programmable et conforme » évoqué dans la vision optimiste, bien qu’attrayant, suppose la résolution de problèmes complexes : coordination réglementaire internationale, reconnaissance juridique des contrats intelligents, attribution des responsabilités. Même réalisable, les régulateurs garderont probablement l’émetteur, sa solidité financière et sa contrôlabilité comme critères centraux.

En fin de compte, les stablecoins non bancaires acceptables seront probablement ceux qui « fonctionnent comme des banques ». Dans ce cas, les innovations originelles des blockchains publiques — décentralisation, inclusion, anti-censure — seront diluées. Autrement dit, l’optimisme sur une coexistence durable pourrait être idéalisé, et l’infrastructure numérique pourrait finalement se réorganiser autour de grands acteurs dotés d’échelle, de confiance et de garanties institutionnelles.

STRATÉGIE CORÉENNE POUR LES STABLECOINS

3.1. Contexte politique et prérequis fondamentaux

La Corée est un pays où les priorités politiques — souveraineté monétaire, gestion des changes, régulation financière — sont fortes. La politique monétaire fondée sur les taux d’intérêt, pilotée par la banque centrale, reste un levier efficace pour contrôler la liquidité privée. Dans ce cadre, l’apparition de nouvelles formes de liquidité numérique pose des défis potentiels aux mécanismes de transmission de la politique monétaire et à la gestion de la liquidité, suscitant des inquiétudes récurrentes.

Par exemple, un stablecoin émis par un acteur non bancaire, adossé à des obligations d’État, n’étant pas issu de la monnaie de base (M0), pourrait exercer une fonction monétaire sur chaîne, produisant un effet de création monétaire dans le secteur privé. Si ces quasi-monnaies numériques circulant hors système ne sont pas capturées par les indicateurs de masse monétaire (M1, M2), ou affectent le chemin de transmission des taux, les autorités pourraient y voir une « liquidité fantôme (shadow liquidity) ».

Cette inquiétude existe aussi au niveau international. FSB (2023) souligne que la diffusion anarchique des stablecoins menace la stabilité financière, en particulier via les transferts transfrontaliers de liquidité, l’évasion de l’AML/CFT et l’inefficacité de la politique monétaire. BIS (2024) note aussi que dans certains pays émergents, les stablecoins pourraient provoquer une dollarisation informelle et affaiblir la politique monétaire par fuite des dépôts bancaires.

Face à cela, les États-Unis adoptent une stratégie pragmatique via le GENIUS Act : autorisation conditionnelle des stablecoins privés, avec exigences élevées de garantie, enregistrement fédéral et restrictions d’éligibilité. Ce n’est pas ignorer les avertissements du FSB/BIS, mais une stratégie de maîtrise des risques dans un cadre réglementaire.

La Banque de Corée exprime aussi clairement ses préoccupations. Le gouverneur Lee Chang-yong, lors d’une conférence de presse le 29 mai 2025, a déclaré : « Les stablecoins sont des substituts monétaires émis par le secteur privé, pouvant nuire à l’efficacité de la politique monétaire », exprimant son inquiétude face à un risque de fuite des capitaux, d’affaiblissement de la confiance dans les systèmes de paiement ou d’évasion réglementaire. Il a insisté : « Il faut d’abord commencer par les banques, qui sont régulées. »

Toutefois, la Banque de Corée ne prohibe pas totalement, mais gère ces risques tout en examinant les voies d’institutionnalisation. En effet, outre les MBDC, elle soutient des expérimentations de jetons-dépôt par les banques commerciales (Projet Han-gang), acceptant ainsi conditionnellement des essais de liquidité numérique privée.

En somme, les stablecoins pourraient devenir une variable nouvelle dans la politique monétaire. Les institutions internationales et les autorités coréennes ne rejettent pas la technologie elle-même, mais interrogent les conditions d’acceptation dans le système monétaire. Ainsi, la stratégie coréenne ne doit ni être une ouverture inconditionnelle ni une conception purement technocentrée, mais une structure qui anticipe à la fois les prérequis politiques et techniques dans une logique d’acceptabilité institutionnelle.

3.2. Jugement politique sur les stablecoins adossés à des obligations d’État

3.2.1. Relation avec la politique monétaire

Un stablecoin adossé à des obligations d’État ou d’autres actifs liquides semble, en surface, une monnaie numérique sûre. Mais du point de vue de la politique monétaire, il pourrait fonctionner comme une structure de création monétaire privée échappant au contrôle direct de la banque centrale. Cela va au-delà du simple paiement : cela peut contourner le canal M0 et générer une liquidité proche de la monnaie large (M2).

La Banque de Corée règle habituellement la structure de la monnaie large (M2) via le taux directeur, influençant les taux de dépôt et l’offre de crédit. Or, un stablecoin adossé à des actifs liquides pourrait contourner ce canal, créant un mécanisme par lequel des acteurs non bancaires fournissent directement de la liquidité à l’économie, sans être soumis aux ratios de capital, de liquidité ou de réserve obligatoire. Cela constitue une menace structurelle pour la banque centrale.

Plus grave encore : les obligations d’État servent normalement à absorber la liquidité émise par la politique budgétaire. Les utiliser à nouveau comme garantie pour émettre une autre forme de liquidité (stablecoin) revient à une « double monétisation », créant une structure monétaire secondaire non centrale. Ainsi, la liquidité du marché pourrait croître indépendamment des signaux d’intérêt, affaiblissant la transmission du taux directeur.

BIS (2025) confirme que les entrées de capitaux dans les stablecoins font baisser de 2 à 2,5 points de base le rendement des bons du Trésor américain à 3 mois, et le font remonter de 6 à 8 points à la sortie — un effet asymétrique. Cela montre que, sur le marché monétaire à court terme, les flux de stablecoins peuvent former un taux d’intérêt avant même la politique de la banque centrale, sapant son rôle de leader.

Cette structure peut aussi affecter le taux d’intérêt réel. Si la liquidité issue des stablecoins influence sérieusement les prix des actifs et les taux courts, l’efficacité de la politique de taux directeur s’affaiblit. La banque centrale risque de passer du rôle de « décideur précurseur » à celui de « réacteur du marché ».

Cependant, on ne peut pas affirmer que tous les modèles adossés à des obligations d’État rendent immédiatement la politique monétaire inefficace. En réalité, le Trésor américain Bienvenue dans la communauté officielle TechFlow Groupe Telegram :https://t.me/TechFlowDaily Compte Twitter officiel :https://x.com/TechFlowPost Compte Twitter anglais :https://x.com/BlockFlow_News