Retour sur les « heures les plus sombres » d'Ethereum : 380 millions de dollars de contrats liquidés, sorties continues des mises en jeu, inflation de retour

TechFlow SélectionTechFlow Sélection

Retour sur les « heures les plus sombres » d'Ethereum : 380 millions de dollars de contrats liquidés, sorties continues des mises en jeu, inflation de retour

Le prix efface une année de hausse, le volume des positions ouvertes sur contrat atteint régulièrement des sommets.

Auteur : Frank, PANews

Le 3 février, le marché cryptographique a connu un nouveau moment sombre, marqué par une forte baisse en peu de temps. En 24 heures, 720 000 positions ont été liquidées sur l'ensemble du marché, pour un montant total de 2,21 milliards de dollars (selon Ben Zhou, PDG de Bybit, les chiffres réels pourraient atteindre entre 8 et 10 milliards en raison d'une collecte de données incomplète), dont 1,87 milliard pour les longs et 340 millions pour les courts. L'ethereum a particulièrement attiré l'attention lors de ce krach, chutant jusqu'à 25 % en une seule journée, son plus fort recul journalier depuis près de quatre ans (depuis mai 2021). De plus, le montant total des liquidations de contrats sur Ethereum ce jour-là a atteint 380 millions de dollars, dépassant celui du Bitcoin.

Après cette vague de liquidations, la déception vis-à-vis d'Ethereum a atteint son paroxysme. Des rumeurs circulent selon lesquelles certains grands acteurs ou institutions du secteur auraient subi des liquidations massives, provoquant ainsi la chute brutale de l'ETH. Alors, quel est l'état actuel des fondamentaux d'Ethereum après cette tempête ? PANews analyse la situation à travers plusieurs aspects tels que le volume des positions ouvertes, les flux entrants des ETF, les données on-chain et l'inflation des jetons afin de dresser un panorama complet d'Ethereum.

Une année de gains annulée, des volumes de contrats en hausse constante

Tout d'abord, au niveau des prix, le plus bas atteint par Ethereum lors de ce cycle a été de 2125 dollars, légèrement supérieur au creux de 2111 dollars observé en août 2024. Toutefois, l'amplitude quotidienne a été bien plus grande cette fois-ci, ce qui s'est avéré particulièrement destructeur pour le marché des contrats. Du sommet de 4107 dollars à son minimum, le repli sur près de 50 jours a atteint 48 %, ramenant pratiquement le prix au niveau du début de l'année 2024. C’est précisément cela qui explique le mécontentement croissant parmi les détenteurs à long terme.

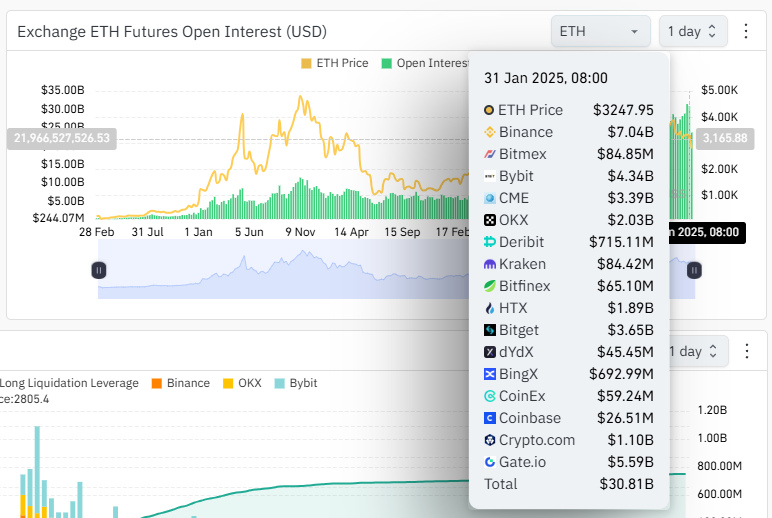

Bien que la performance d’Ethereum sur le marché n’ait pas été remarquable au cours de l’année écoulée, le volume des positions ouvertes (open interest) sur les différentes bourses n’a cessé d’augmenter, battant régulièrement des records historiques. Selon les données de Coinglass, au 31 janvier, le volume total des contrats ouverts sur Ethereum atteignait 30 milliards de dollars, contre seulement 11,4 milliards lorsque le prix avait atteint son sommet historique de 4800 dollars en 2021. Suite au krach, au 5 février, le montant des contrats ouverts sur les principales bourses est tombé à 23,7 milliards de dollars, soit une baisse d’environ 7 milliards.

La comparaison entre l’évolution du volume des positions et celle des prix montre qu’il existe un écart considérable entre les anticipations du marché et la réalité, entraînant des paris croissants et provoquant ainsi des fluctuations violentes comme celles observées récemment.

Les ETF américains en prêts-valorisation récente ?

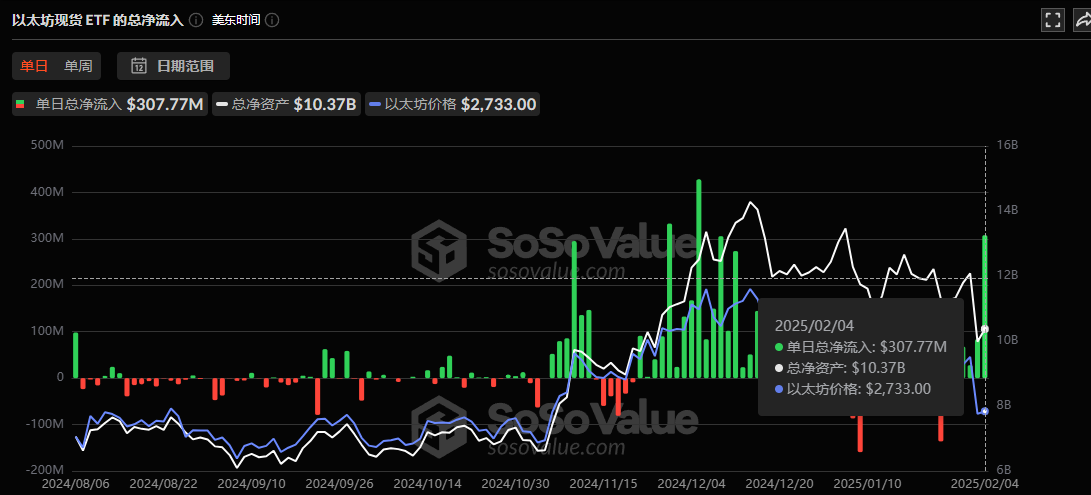

Concernant les flux entrants des ETF spot sur Ethereum aux États-Unis, depuis le 6 novembre, on observe une nette augmentation des apports nets dans les ETF Ethereum gérés par diverses institutions. Le pic maximal a été atteint le 5 décembre avec un afflux net de 428 millions de dollars. Bien sûr, avec la forte volatilité du prix de l’Ethereum, les montants quotidiens d’entrées et de sorties nets ont tous deux augmenté sensiblement. Le 8 janvier, les sorties nettes quotidiennes ont atteint 159 millions de dollars, un record historique. Le 3 février, malgré la chute drastique du prix et les lourdes pertes sur le marché des contrats, il n’y a pas eu de fuite de capitaux depuis les ETF ; au contraire, le 4 février, un nouvel afflux net de 300 millions de dollars a été enregistré, le troisième meilleur résultat jamais vu. Cela suggère que les institutions traditionnelles américaines semblent accumuler activement à ces niveaux.

Au 4 février, la valeur nette totale des ETF Ethereum s’élevait à environ 10,37 milliards de dollars, représentant 3,15 % de la capitalisation d’Ethereum. En comparaison, la valeur nette totale des ETF Bitcoin atteint environ 116 milliards de dollars, soit 5,93 % de sa capitalisation, un ratio nettement supérieur à celui d’Ethereum. Ces chiffres indiquent que, pour l’instant, l’impact des ETF sur la trajectoire du marché de l’Ethereum reste limité.

Données on-chain stables, sorties continues des mises

Naturellement, cette baisse est principalement due à d'autres facteurs macroéconomiques. La chute d'Ethereum n'était que l'élément le plus vulnérable dans ce mouvement baissier. Sur le plan des données on-chain, le nombre d'adresses actives quotidiennes sur Ethereum avait atteint un deuxième sommet annuel de 553 000 le 25 janvier, juste avant le krach, puis a commencé à diminuer. En ce qui concerne les revenus générés sur la chaîne, les revenus du réseau principal d'Ethereum sont largement inférieurs à ceux de l'année précédente, tombant à environ 1 million de dollars par jour dans les creux. Cela pourrait expliquer pourquoi, depuis mi-novembre, les entrées nettes sur les contrats de mise sont restées négatives.

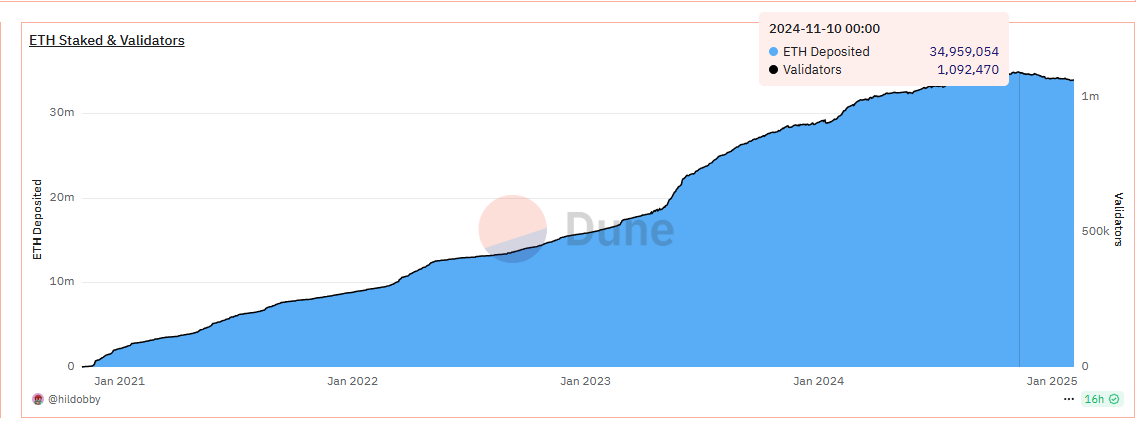

Les données montrent que depuis mi-novembre 2024, les entrées nettes sur les contrats de mise d'Ethereum ont été négatives pendant deux semaines consécutives, avec une sortie nette maximale quotidienne de 181 000 ETH. Actuellement, cette donnée reste en territoire négatif, marquant la période la plus longue sous zéro depuis la mise à niveau de Shanghai. Auparavant, entre le 12 et le 30 avril 2023, une sortie nette avait été observée pendant plus d'une demi-mois, accompagnée d'un repli maximum d'environ 16 %. Cette fois, la sortie nette dure déjà depuis 84 jours, et le prix a perdu près de 50 % depuis son sommet.

En termes de volume misé, ce chiffre a atteint un sommet historique le 10 novembre 2024, avec environ 34,95 millions d’ETH misés, appartenant à 1,09 million de participants. Depuis, la tendance est à la baisse, avec environ 34 millions d’ETH actuellement misés et environ 1,06 million de participants.

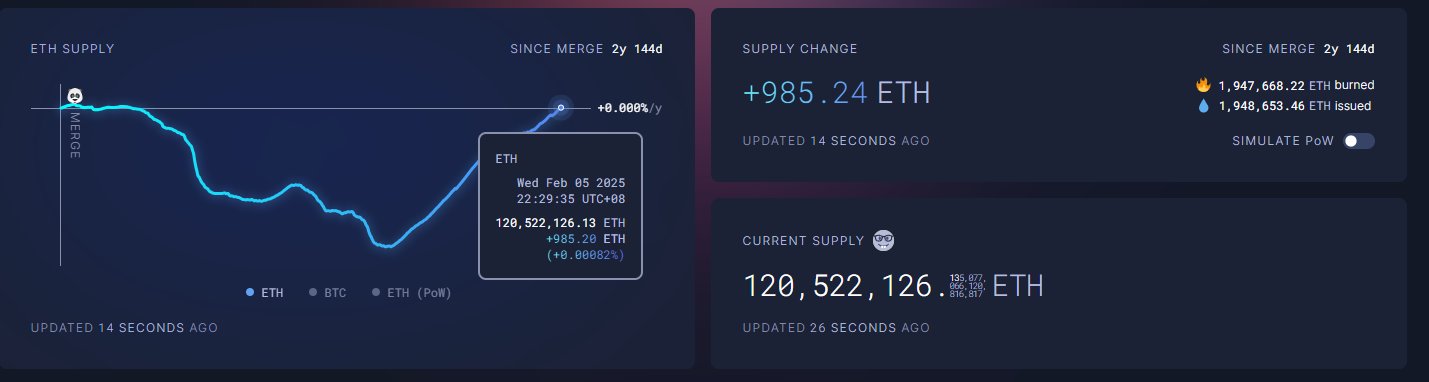

Outre ce qui précède, l’inflation d’Ethereum est également redevenue un sujet d’intérêt récent. Depuis la transition d’Ethereum du modèle POW au POS, une attente importante du marché était qu’Ethereum adopte un modèle de contraction monétaire grâce à la combustion de jetons. Toutefois, récemment, après plus d’un an alternant phases de contraction et d’expansion, le nombre total de nouveaux jetons créés a entièrement compensé la contraction causée par la combustion. Au 5 février, le taux d’inflation d’Ethereum est revenu à 0 %, similaire à son niveau avant la fusion. Selon les analyses, ce changement est principalement dû à la mise à niveau Dencun, qui a réduit la quantité de jetons brûlés sur la chaîne.

Cela dit, même si tel est le cas, le taux d’inflation du modèle POS reste globalement bien inférieur à celui du modèle POW. Par ailleurs, le taux d’inflation actuel d’Ethereum est également inférieur à celui du BTC.

Dans l’ensemble, cette forte volatilité du marché d’Ethereum résulte à la fois de facteurs externes liés aux conditions macroéconomiques, et de facteurs internes tels que la hausse continue du volume des contrats, des paris de plus en plus importants, et des performances médiocres des données on-chain. Le résultat final est une baisse notable des positions longues et courtes. Après la chute du 3 février, le prix s’est rapidement redressé au-dessus de 2900 dollars. Parallèlement, les flux des ETF spot aux États-Unis restent globalement positifs, reflétant un décalage entre les marchés au comptant et les marchés à terme.

À l’avenir, le facteur clé qui pourrait véritablement relancer le marché dépendra probablement de la croissance effective des indicateurs d’activité au sein de l’écosystème Ethereum. À défaut, la trajectoire à court terme restera difficile à prévoir, et pour les investisseurs adeptes du levier et des contrats, aussi bien le « bottom fishing » que le short resteront hautement risqués.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News