Démystifier le consensus du marché : Faut-il considérer Berachain comme la fin ultime de la DeFi ?

TechFlow SélectionTechFlow Sélection

Démystifier le consensus du marché : Faut-il considérer Berachain comme la fin ultime de la DeFi ?

Berachain peut-il atteindre la perpétuelle génération ?

Auteur : Andy ; Eureka Partners

TL;DR

-

Quelle est la fin ultime du DeFi, et pourquoi certains projets aboutissent-ils dans une impasse ?

La fin ultime du DeFi est en réalité le début d’un nouveau DeFi. La majorité des projets qui finissent par échouer ne font que suivre le cycle naturel de vie d’un « schéma », atteignant les conditions principales de leur effondrement, tandis que d'autres projets reprennent leur liquidité. Du point de vue global de l’industrie Web3, celle-ci reste actuellement « durable », ce qui indique que les relations entre différents schémas au sein de l’écosystème Web3 forment un écosystème sain. En appliquant cette logique aux divers écosystèmes, projets et protocoles, on observe que leurs cycles de vie deviennent plus courts à mesure que la dimension diminue — un phénomène tout à fait raisonnable. Ainsi, le « taux de rotation » d’un schéma reflète la santé d’un projet, et le « taux de rotation » d’un projet reflète la santé de l’écosystème. La prochaine fois, évitez simplement de dire « personne n’en veut ». Il faut observer chaque effondrement de projet avec plus de prudence, décomposer abstraitement sa logique métier, et ne plus se laisser impressionner par des concepts apparemment sophistiqués.

-

Berachain peut-il atteindre un état de perpétuelle régénération ?

Le principal point critique d'effondrement de Berachain réside dans : le rendement du stake BGT < le rendement obtenu en échangeant BGT contre Bera. Cela suppose implicitement que l'écosystème sur chaîne ne peut plus supporter davantage de bulle, et signifie que tant qu'aucun risque systémique n'apparaît, les actifs natifs de Berachain (BGT, Bera, Honey) sont soutenus par l'écosystème. Toutefois, dans la réalité, la situation est plus complexe car tous les participants ne disposent pas d'une information globale suffisamment claire pour prendre des décisions absolument rationnelles, et tous ne sont pas nécessairement des investisseurs : certains projets peuvent acheter du BGT pour voter et obtenir les récompenses de distribution BGT afin de capter potentiellement de la liquidité. Par conséquent, ce point critique doit être reformulé ainsi : dans un marché rationnel, le rendement de corruption par les projets < coût d'acquisition de liquidité (corruption, achat direct de BGT) / rendement du stake BGT < rendement de conversion BGT en Bera.

-

La lutte pour la liquidité dans le DeFi : Berachain a-t-il fondamentalement changé quelque chose ?

Berachain a-t-il franchi techniquement les goulots d’étranglement fondamentaux du marché de la liquidité ? La réponse est évidemment non, il ne s’agit que d’une amélioration partielle. Mais Berachain a choisi le bon cas d’usage — une blockchain publique. Si l’on se concentre uniquement sur les mécanismes, on pourrait sous-estimer son potentiel en le limitant au niveau du protocole. En réalité, la récompense par corruption via le jeton BGT peut dynamiser d’autres projets de l’écosystème, voire constituer une grande narration au même niveau que le Restaking.

-

Que se passe-t-il actuellement sur Berachain, et quelle est la meilleure façon pour les utilisateurs d’y participer ?

J’ai observé 103 projets et résumé les caractéristiques suivantes de Berachain :

-

Projets très natifs, stratégies GTM variées : la plupart des projets déployés sur Bera ne sont pas multichaînes, mais natifs de Berachain, avec un ratio environ de 10:1 entre projets natifs et non natifs (note : certains produits pourraient provenir de la même équipe). Contrairement à l’intuition, tous les projets non NFT natifs n’ont pas tendance à lancer un NFT pour amorcer leur démarrage, la majorité suit plutôt une approche « puriste ».

-

Multiplication des cercles économiques, toujours centrés sur la même idée : la plupart des projets sur Berachain utilisent Infrared pour créer des cercles économiques, et certains vont plus loin en superposant plusieurs couches VE(3,3) sur la base initiale de BEX, comme Berodrome. Pourtant, l'idée centrale reste inchangée : toutes les incitations sont libellées en jetons. Les utilisateurs doivent donc seulement comprendre les fondamentaux du projet derrière le jeton et sa capacité à faire du market-making. Bien que les cercles économiques entre projets soient censés être couplés, cela ne signifie pas qu'un seul effondrement entraînera la chute du cercle entier. Tant que les jetons cédés permettent d’obtenir des rendements excédentaires, les utilisateurs continueront à défendre le système et d’autres projets combleront les lacunes.

-

Les projets bien financés lancent souvent des NFT : parmi les 10 projets ayant levé le plus de fonds, 7 appartiennent au segment Community/NFT/GameFi, tous ayant émis des NFT.

-

Communauté fragmentée mais forte mutualisation : les projets natifs de l’écosystème Berachain ont en moyenne entre 1 000 et 2 000+ vues Twitter par publication, certains affichant un faible taux de lecture (ratio abonnés/vues moyennes < moyenne écosystémique). Par exemple, Infrared compte plus de 7 000 abonnés, avec en moyenne plus de 10 000 vues par post. De nombreux projets natifs collaborent entre eux, par divers moyens comme participer à des cercles économiques ou céder des jetons.

-

Les projets continuent d’innover, sans pour autant proposer une narration disruptive : dans le domaine NFT, certains projets privilégient leurs capacités BD pour attirer l’attention, plutôt que de vanter des utilités, comme HoneyComb ou Booga Beras. Dans le DeFi, certains approfondissent encore les solutions de liquidité, comme Aori, ou tentent d’optimiser les anciens modèles VE(3,3), comme Beradrome. Dans le secteur Social, certains expérimentent une validation pair-à-pair de la qualité des projets, comme Standard & Paws. Dans les Launchpad, certains testent des partages équitables via découpage des droits ou transfert de LP, comme Ramen ou Honeypot. Dans les projets Ponzi/Meme, certains explorent des pools de prix plancher pour une « économie durable », comme Goldilocks.

Où se situe le point d’explosion de Berachain, et quels écosystèmes ont un fort potentiel ?

J’estime que LSDFI et les actifs « tokenisés » basés sur NFT sont les points d’explosion potentiels de Berachain. Le premier construit des cercles économiques plus diversifiés, créant à la fois une bulle économique plus large et une marge de sécurité. Le second divise davantage la liquidité pour les projets et attire plus d’utilisateurs via la participation aux cercles économiques de l’écosystème.

Introduction

Après avoir testé récemment certains produits Berachain, j’ai discuté avec quelques amis de mon expérience utilisateur et de mes perspectives sur le développement du projet. Voici les principaux points soulevés :

-

Le mécanisme POL de Berachain n’est pas vraiment novateur, et augmente même la barrière d’entrée pour les utilisateurs, bien que cela n’affecte pas l’euphorie FOMO des premiers utilisateurs.

-

L’évolution de Berachain se reflète dans un seul jeton, et non dans le « modèle à trois jetons ».

-

Dans Berachain, ce sont les NFTs qui constituent les pelles, pas les jetons.

-

Berachain est la fin ultime du DeFi.

Les trois premières affirmations sont banales, mais seule la quatrième me paraît contestable, car je souhaite laisser plus de place à l’imagination quant à l’avenir du DeFi, sans le limiter à l’âge d’or d’un seul écosystème. Je ne veux pas parler à vide, aussi j’écris cet article pour que chacun puisse se faire sa propre opinion.

Quelle est la fin ultime du DeFi, et pourquoi certains projets aboutissent-ils dans une impasse ?

Tout d’abord, nous devons parvenir à un consensus sur l’essence du DeFi, à savoir que le DeFi est composé de « schémas » — des cycles incessants. Si l’on réduit un schéma à une simple formule « nouveaux capitaux recouvrent les anciens », on ignore les véritables pivots qui lancent réellement le DeFi. À cet égard, je trouve la « théorie des trois schémas » de @thecryptoskanda particulièrement pertinente.

https://x.com/thecryptoskanda/status/1702031541302706539

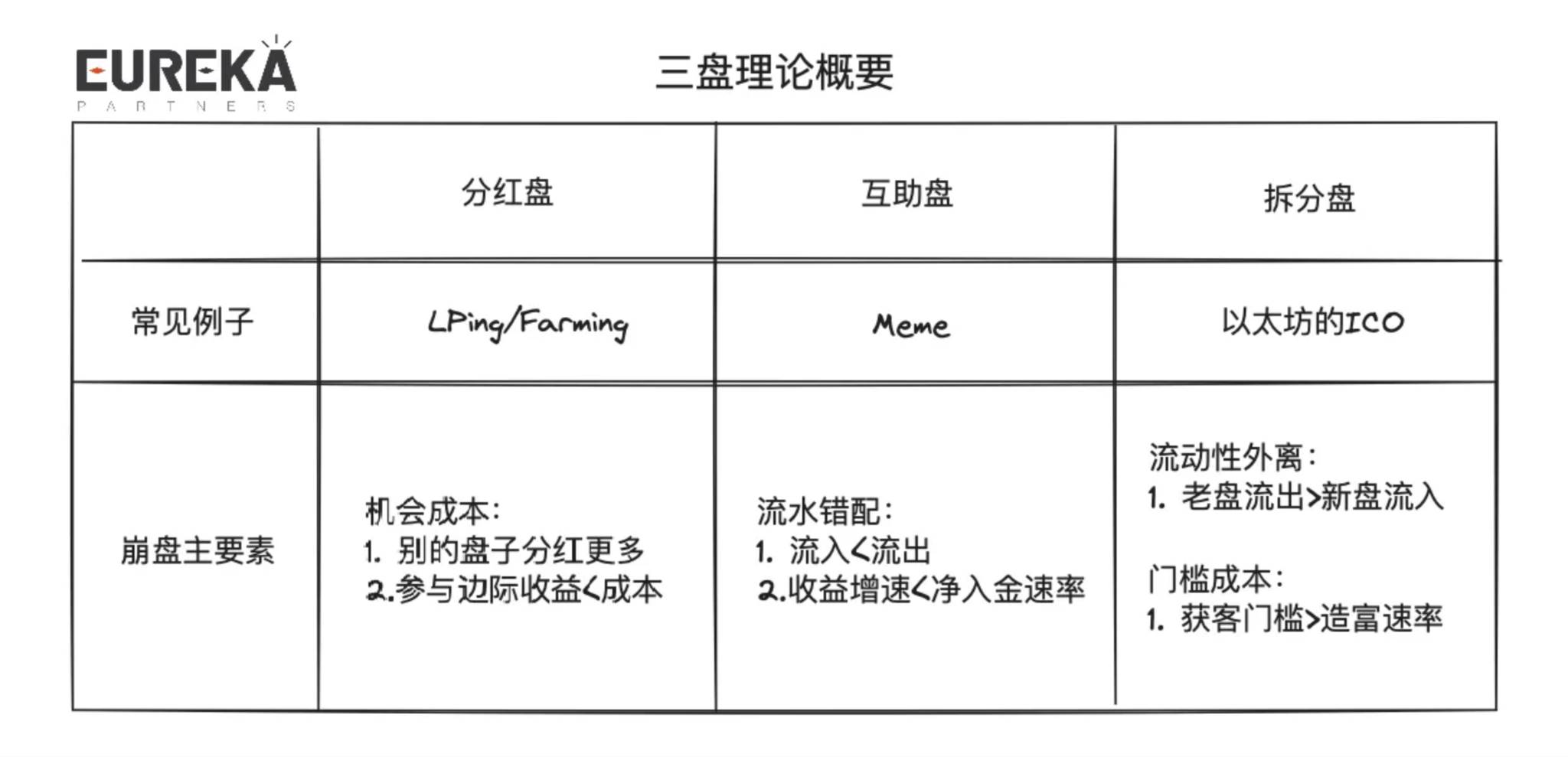

Les trois schémas sont :

-

Schéma de dividendes : dépôt générant des intérêts, par exemple minage Bitcoin, PoS Ethereum, revenus LP.

-

Schéma d’entraide : modèle P2P, centré sur la désynchronisation des flux, comme les memes.

-

Schéma de fractionnement : fractionnement du capital initial pour réduire le coût d’entrée et multiplier la valorisation, comme l’ICO d’Ethereum.

Voici un résumé des facteurs critiques d’effondrement selon chaque type de schéma :

Le cycle de vie classique d’un schéma aboutit inévitablement à une spirale descendante ou à l’absence de repreneur, mais un bon schéma est cyclique, pouvant combiner ou séquencer différents schémas, comme un ouroboros. Comprendre un projet exige donc une approche « modulaire », en décomposant selon les types de schémas. Sinon, après la phase narrative et FOMO, on risque de mal interpréter son évolution future.

Comme dit le proverbe : un donne deux, deux donne trois, trois donne dix mille choses. La théorie des trois schémas ne se limite pas strictement à trois, mais souligne les relations de couplage entre schémas, permettant véritablement une régénération perpétuelle.

Voici quelques exemples illustratifs de combinaisons possibles :

-

Dividendes puis dividendes : LRT. L’ETH de l’utilisateur est d’abord mis en staking PoS (premier niveau de revenu), puis autorisé à un AVS (deuxième niveau).

-

Dividendes puis entraide : protocole de prêt point-à-pool. L'utilisateur perçoit d'abord un revenu de mise en garantie, puis d'autres emprunteurs retirent la garantie, augmentant ainsi indirectement son rendement.

-

Dividendes puis fractionnement : ICO sur une chaîne PoS. Le jeton natif participe au réseau P2P, obtient des récompenses de création de blocs, puis déploie un contrat de jeton non natif ou fork pour capter la liquidité d'autres utilisateurs.

-

Entraide puis dividendes : OHM / monnaie de réserve. OHM est théoriquement ancré à 1 USD ; après un achat à prime, les autres stakers bénéficient de dividendes accrus.

-

Entraide puis entraide : prêt hybride. Les emprunteurs sont d’abord appariés à des prêteurs P2P, puis à des prêteurs pool si la liquidité est insuffisante.

-

Entraide puis fractionnement : Runestone. Les utilisateurs spéculent d’abord sur Runestone, puis les détenteurs obtiennent des airdrops de divers projets.

-

Fractionnement puis dividendes : actifs porteurs d'intérêts non natifs sur chaîne. L'actif non natif provient d'une ICO et paie des dividendes en d'autres jetons ou jeton natif.

-

Fractionnement puis entraide : frend.tech. L'utilisateur peut facilement lancer un nouveau pari, restant conforme au principe « nouveaux capitaux recouvrent les anciens ».

-

Fractionnement puis fractionnement : Bong Bears. Bong Bears est un NFT à rebasing continu, engendrant Bond Bears, qui engendrent Boo Bears… suivi de Baby Bears et Band Bears.

On constate clairement que ces combinaisons sont assez subjectives. En pratique, un projet peut intégrer bien plus de deux types de schémas, jusqu’à quatre ou cinq. Mais plus il y en a, mieux c’est ? Cela dépend des ressources mobilisables par le projet, ou plus crûment, de sa capacité de gestion. Ces ressources déterminent aussi comment gérer les relations entre schémas : en parallèle ou en série (inspiré ici du traitement des threads informatiques).

Parallèle : différentes logiques de schémas coexistent sans conflit au sein d’un projet. Exemple : une multitude de protocoles sur une blockchain publique, dont les activités ne sont pas nécessairement couplées.

Série : les schémas peuvent entrer en conflit, nécessitant un ordre précis. Exemple : les protocoles LRT fonctionnent en série : l’ETH est d’abord mis en staking PoS, puis autorisé à un AVS pour percevoir les deux niveaux de revenus.

Ayant clarifié l’essence du DeFi, revenons à la question initiale : quelle est la fin ultime du DeFi, et pourquoi certains projets échouent-ils ?

La fin ultime du DeFi est en réalité le début du prochain DeFi. La plupart des projets qui échouent suivent simplement leur cycle naturel, remplissant les conditions critiques de leur effondrement, pendant que d’autres projets récupèrent leur liquidité. Vu depuis une perspective élevée, l’industrie Web3 reste « durable », ce qui montre que les relations entre schémas dans l’écosystème Web3 forment un système sain. En appliquant cette logique à chaque écosystème, projet ou protocole, on observe que leur durée de vie raccourcit à mesure que la dimension baisse — un phénomène normal. Ainsi, le « taux de rotation » d’un schéma reflète la santé d’un projet, et le « taux de rotation » d’un projet reflète la santé de l’écosystème. Évitez désormais de dire hâtivement « personne n’en veut ». Analysez chaque effondrement avec prudence, décomposez abstraitement la logique métier, et ne vous laissez plus impressionner par des concepts apparemment grandioses.

Cela signifierait-il que les Meme sont les plus sains, étant donné leur faible coût de démarrage et leur haut taux de rotation ? Selon ce raisonnement, les percées techniques importeraient peu : tant qu’un récit est accepté, il peut se prolonger indéfiniment. Est-ce vraiment le cas ?

Si l’on se limite au secteur Meme, cette succession perpétuelle de nouveaux schémas remplaçant les anciens peut sembler saine. Mais si l’on élargit à l’écosystème complet d’une blockchain publique, un secteur Meme florissant seul peut-il vraiment indiquer une bonne santé globale ? Vous sentez probablement une certaine bizarrerie. En effet, bien que l’on dise couramment qu’un boom sectoriel annonce la montée d’une chaîne (condition suffisante mais non nécessaire), une réflexion plus poussée montre que ce boom peut drainer la liquidité des autres secteurs, voire lier étroitement le cours du jeton natif à un seul secteur — ce que la plupart des projets de chaîne ne souhaitent pas (sauf les Appchains). Donc, dans la majorité des cas, un boom sectoriel est une condition nécessaire mais non suffisante : le trafic d’un secteur ne prouve pas le développement global de la chaîne, alors que l’évolution de la chaîne devrait pouvoir expliquer le trafic de ses secteurs.

Berachain peut-il atteindre un état de perpétuelle régénération ?

Après lecture de ce qui précède, beaucoup de lecteurs auront déjà commencé à interpréter Berachain. Avant d’analyser le projet, faisons un pas en arrière : quel est l’élément central d’une blockchain ?

Exactement : la liquidité. Nutriment de tout, elle détermine le développement futur de l’écosystème et reflète le degré d’activité de la chaîne. Les blockchains « puristes » ont longtemps ignoré cela, se concentrant uniquement sur le marketing, espérant « aspirer » la liquidité d’autres chaînes… Et ensuite ? Rien. Elles n’avaient aucun plan pour mieux gérer les capitaux des utilisateurs.

« Garder la liquidité, n’est-ce pas le rôle des projets ? Que peut faire la chaîne ? Nous ne pouvons fournir que les trois outils de développement, le reste dépend du ciel. »

Dans un monde idéal, la chaîne pourrait créer des récits pour que l’écosystème absorbe cette liquidité. Mais ces récits restent rarement à l’échelle de la chaîne. Actuellement, le seul récit capable de porter une liquidité à l’échelle de la chaîne est LRT + AVS. Les autres chaînes peinent à sortir de dépendances sectorielles, limitées par le succès d’un seul actif — par exemple, les BTCL2 dépendent de l’explosion des inscriptions et runes.

À partir de là, on peut redéfinir Berachain. Selon moi, la meilleure analogie est celle d’un « guide de la liquidité ». Pour ceux qui ne connaissent pas Berachain, de nombreuses analyses existent sur son modèle à trois jetons et POL. Je me contenterai d’un bref rappel :

-

Trois jetons : BGT (gouvernance), Bera (gas), Honey (stablecoin algorithmique)

-

Processus clé : BGT est obtenu via des applications natives Berachain (pourra être distribué via d'autres protocoles à l'activation du mainnet), utilisé pour « diriger » la distribution de BGT vers différents pools LP. BGT n’est pas transférable, mais peut être échangé 1:1 contre Bera. Pour les habitués du DeFi, c’est une variante de ve(3,3).

-

Note : BGT ne peut actuellement être obtenu que via des protocoles officiels (BEX, BERPS, BEND), mais sera ouvert à tous les protocoles déployés sur Berachain après le lancement du mainnet.

Je pense que le modèle de jeton de Berachain doit être analysé conjointement avec son écosystème, pas comme un simple produit. Voici, selon la théorie des trois schémas, le processus positif de développement écosystémique de Berachain :

-

Schéma de dividendes : utilisateurs/projets écosystémiques fournissent de la liquidité (LP), perçoivent des récompenses en BGT.

-

Schéma de fractionnement : BGT peut être mis en staking pour devenir un gouvernant, ou délégué à d’autres ; les gouvernants BGT décident de la distribution de BGT entre les pools LP.

-

Schéma d’entraide : les projets offrent des récompenses de corruption pour attirer les gouvernants BGT, obtenant ainsi plus de liquidité potentielle via une distribution accrue de BGT.

-

Schéma de fractionnement : les utilisateurs achètent les jetons des projets via les pools LP.

-

Schéma de dividendes/fractionnement/entraide : les actifs circulent entre les différents projets de l’écosystème.

Ainsi, le principal point critique de Berachain est : rendement du stake BGT < rendement de conversion BGT en Bera. Cela suppose que l’écosystème ne peut plus supporter davantage de bulle, et implique que tant qu’aucun risque systémique n’apparaît, les actifs natifs (BGT, Bera, Honey) sont soutenus par l’écosystème. Toutefois, dans la réalité, la situation est plus complexe : tous les participants n’ont pas une vision claire ni ne prennent des décisions parfaitement rationnelles, et tous ne sont pas des investisseurs. Certains projets peuvent acheter du BGT pour voter et obtenir des récompenses de distribution, captant ainsi de la liquidité potentielle. Ce point critique doit donc être reformulé : dans un marché rationnel, le rendement de corruption par les projets < coût d’acquisition de liquidité (corruption, achat direct de BGT) / rendement du stake BGT < rendement de conversion BGT en Bera.

On reconnaît un mécanisme de balancier : quand la valeur implicite Bera/BGT est élevée, la pression de vente potentielle sur BGT augmente. Si moins de BGT sont mis en staking, le rendement absolu du stake BGT devrait augmenter, renforçant l’envie de staker, abaissant ainsi la valeur implicite Bera/BGT. Mais quand plus de personnes stakent, l’espace de rendement diminue, faisant remonter la valeur implicite Bera/BGT… Un cycle perpétuel. Un écosystème Berachain sain devrait maintenir une prime positive Bera/BGT, signifiant plus de volume, et « devrait » offrir davantage de récompenses de corruption aux stakers BGT. Mais en pratique, les budgets de corruption ne sont pas une « forêt obscure » : des projets rationnels peuvent s’inspirer des offres concurrentes ou s’entendre sur les prix, laissant le marché libre déterminer l’attrait de la liquidité, convergeant vers une moyenne de rendement d’équilibre.

Un autre point critique caché de Berachain concerne un rendement LP inférieur à celui des autres DEX auto-construits sur l’écosystème, risquant une fuite de liquidité par « attaque vampire ». En pratique, ce problème est mineur, pour deux raisons :

-

Le DEX natif Berachain devrait offrir le plus grand nombre de paires, et être le choix naturel pour le démarrage ou IDO des petits projets, assurant ainsi la meilleure expérience utilisateur et évitant un exode massif de liquidité.

-

Le DEX natif Berachain a la marque la plus forte, difficilement comparable à d’autres DEX, comme Uniswap a rapidement rebondi après l’attaque vampire de Sushiswap, montrant l’importance de la notoriété dans l’esprit des utilisateurs.

La lutte pour la liquidité dans le DeFi : Berachain a-t-il fondamentalement changé quelque chose ?

Dans le DeFi, malgré la diversité des formes, l’élément central reste la liquidité. Ainsi, la manière dont la structure du produit attire et distribue la liquidité devient un critère de durabilité, surtout pour une blockchain. Passons en revue quelques solutions de liquidité apparues ces dernières années, comparant celle de Berachain pour voir si elle résout fondamentalement le problème.

Solution 1 : Mining de liquidité

Subventionner les LP avec le jeton natif du projet, au lieu de simples frais de transaction. Adapté au DeFi précoce, où les utilisateurs n’étaient pas encore influencés par des modèles complexes, cette subvention simple et efficace aidait à capter rapidement la liquidité. Le cas classique est l’attaque vampire de Sushiswap sur Uniswap, qui a capté 1,4 milliard de dollars de liquidité en subventionnant $SUSHI. Mais le problème est clair : ces dividendes ne sont pas libellés en USD, et plus la liquidité augmente, plus les dividendes diminuent. Ainsi, les premiers utilisateurs vendent rapidement leurs jetons sur le secondaire, accélérant potentiellement l’effondrement. Un rapport de Nansen en 2021 indiquait que 42 % des LP entrés le jour du lancement du mining sortaient dans les 24 heures. Environ 16 % dans les 48 heures, et 70 % au troisième jour. Aujourd’hui, ces chiffres ne surprendraient personne : hormis les « diamond hands » ou fidèles du projet, qui resterait jusqu’au bout ?

Solution 2 : CLMM / autres variantes AMM

Regrouper la liquidité en modifiant le modèle AMM classique (CPMM, market-maker à produit constant). L’algorithme le plus célèbre est le CLMM, assimilable à une multitude de pools de liquidité indépendants, chacun couvrant un intervalle de prix différent, mais offrant une expérience utilisateur fluide. Cette approche équilibre book d’ordres et CPMM, améliorant l’efficacité du capital tout en conservant une liquidité suffisante. Pour plus de détails, référez-vous à Uniswap V3 ou ses forks, pas besoin d’approfondir ici. Cette itération ne nuit pas au jeton de la plateforme, devenant donc presque universelle.

Solution 3 : AMM à distribution dynamique

Ajuster activement ou passivement les intervalles de liquidité, visant une efficacité maximale du capital. Pour plus de détails, voir Maverick Protocol. C’est comme redéployer manuellement les intervalles CLMM en boucle. Cela offre aux utilisateurs des échanges à glissement réduit, mais au prix d’une « zone tampon de prix », augmentant le coût potentiel pour les projets en gestion de capitalisation (ex : plus difficile de pomper). Ainsi, les paires utilisant AMM dynamique ont une corrélation élevée, comme LST/ETH.

Solution 4 : Modèle VE

Popularisé par Curve, les utilisateurs mettent en staking leur jeton de gouvernance pour obtenir un certificat (jeton VE), qui détermine la proportion de récompenses de mining de liquidité dans différents pools LP — soit le dividende du jeton de gouvernance. En résumé, le jeton de gouvernance décide de la distribution des récompenses de mining entre les pools LP. Comme il influence cette allocation, les projets développent un besoin : guider la liquidité, afin d’assurer une profondeur suffisante. Ils offrent donc des récompenses supplémentaires (« corruption ») aux gouvernants, généralement en jeton natif. Initialement externalisés, ces services de corruption sont désormais intégrés dans de nouvelles solutions.

Solution 5 : Monnaie de réserve / clones OHM

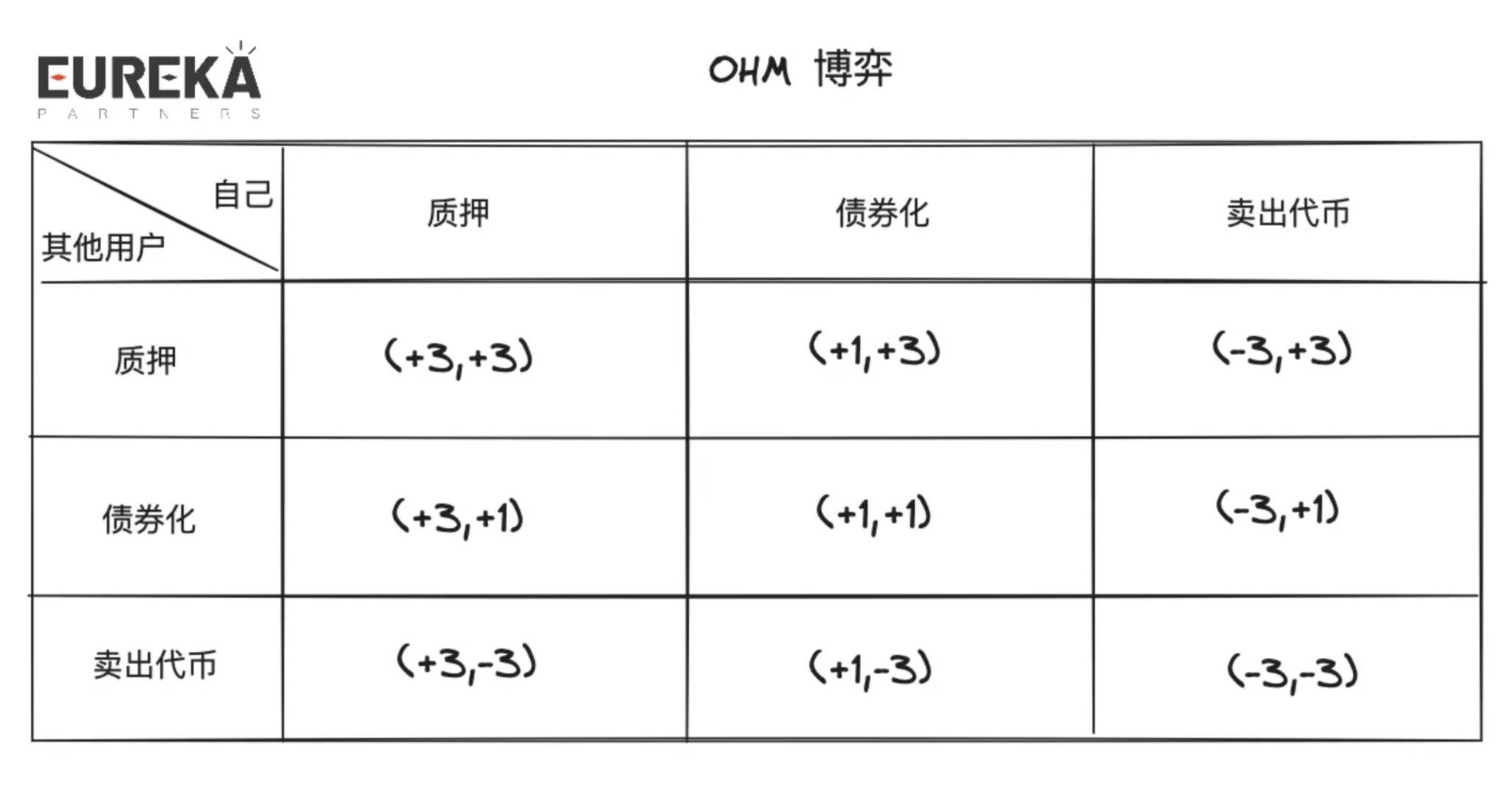

Vendre des obligations à rabais pour collecter de la liquidité, émettre une stablecoin ancrée à 1 USD. Si elle est surachetée, la liquidité excédentaire devient un profit, distribué aux stakers. Théoriquement durable, mais les utilisateurs ne traitent pas ces jetons comme des stablecoins, les surachetant pour staker et percevoir les surplus du trésor. Avec staking, obligation et achat sur secondaire, la valeur du jeton est poussée bien au-delà de sa valeur réelle. Si une masse importante prend ses profits, cela entraîne une ruée vers la sortie, ramenant même le prix sous 1 USD. Ce jeu est connu sous le nom de modèle (3,3), où tous choisissent de staker, représenté par la case (3,3) dans une matrice 3x3.

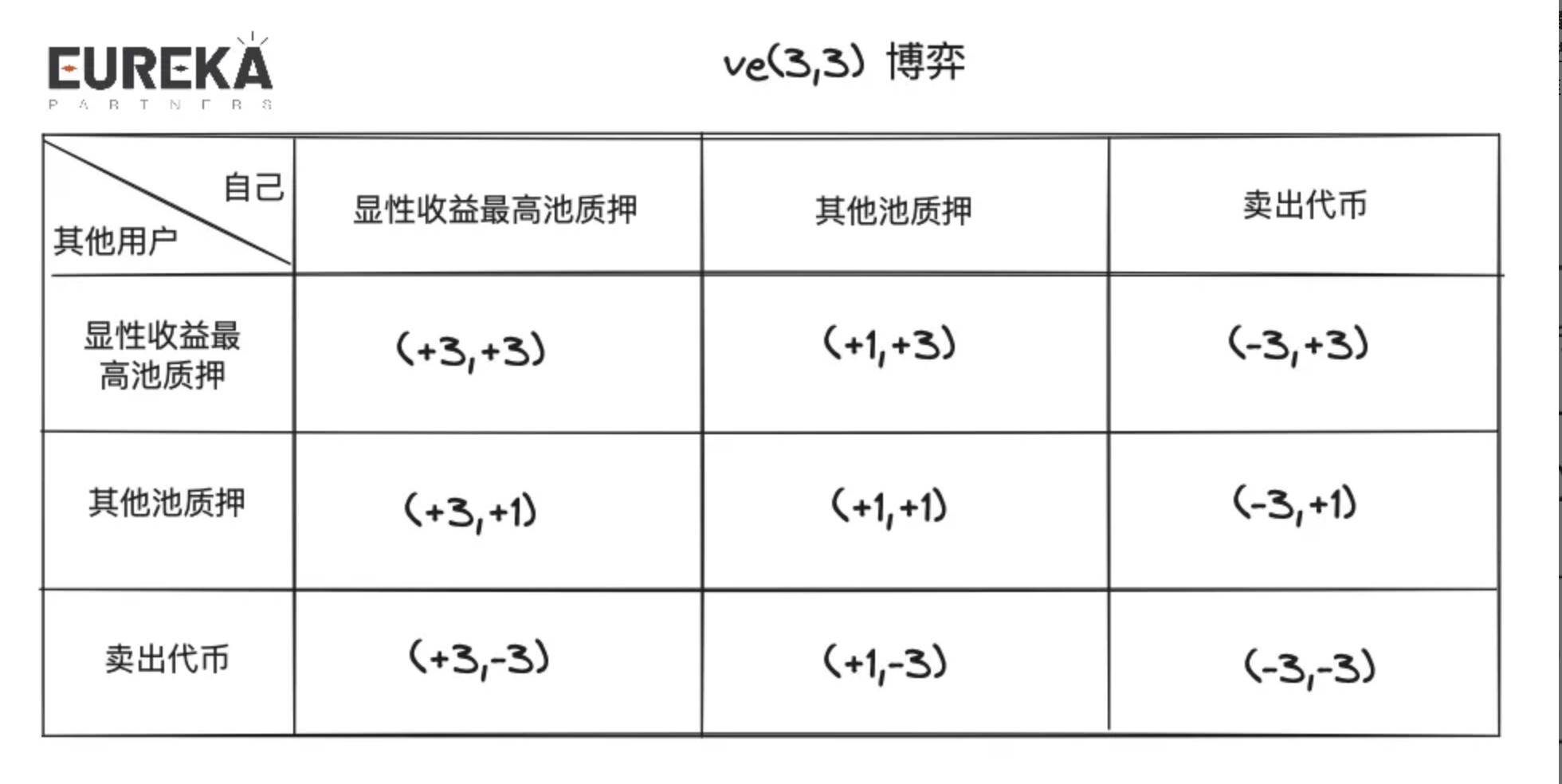

Solution 6 : Modèle VE(3,3)

Contrairement au modèle VE classique, VE(3,3) privilégie le consensus local optimal. Le projet crée un environnement incitant les détenteurs du jeton de gouvernance à choisir la direction localement optimale. Dans le modèle VE classique, les frais LP sont redistribués globalement à tous les stakers. Dans VE(3,3), ils sont souvent réservés aux votants du pool. Les stakers doivent anticiper la répartition future des frais avant de voter. Ainsi, les plateformes de corruption fournissent un consensus local permettant aux utilisateurs de maximiser leurs gains. Que ce soit l’isolement des frais LP ou le marché de corruption, cela introduit une compétition interne sur le marché de la liquidité, essayant d’attirer la liquidité en « aveugle », sans que l’on sache exactement combien de liquidité sera fournie — une opacité persistante. La différence majeure entre marché de corruption et frais LP réside dans la devise des récompenses : le premier utilise le jeton du projet, le second est souvent libellé en USD. Ainsi, le premier peut servir de tampon au DEX entier, maintenant le prix du jeton de gouvernance même après la fin de la bulle de rendement.

Solution 7 : Modèle VE(3,3) inversé

VE(3,3) classique cherche l’optimum global de rendement, VE(3,3) inversé augmente le coût de désengagement ou de détention via un mécanisme de perte. On pourrait croire que les traders encourent un risque de dévaluation, mais ces projets sont souvent des « schémas communautaires », vantant un « mécanisme de déflation natif ». Les projets classiques adoptent une version plus prudente, comme GMX : ne pas staker ne fait pas perdre du capital, mais désengager peut réduire une partie des dividendes. Consultez les analyses GMX pour plus de détails. Ce modèle exige que le projet comprenne parfaitement son activité, son cycle de vie et sa logique de conception, sinon il accélérera sa mort, que le jeton soit trop élevé ou s’effondre rapidement — deux scénarios indésirables pour un projet à long terme.

Solution 8 : Orientation de la liquidité

Généralement deux rôles : LP et LD (Liquidity Director). Le LP fournit la liquidité, le LD décide où elle va. Tokemak est l’un des rares exemples sur le marché. Sa version v2 itère avec un algorithme interne trouvant le chemin optimal d’orientation, maximisant le rendement du LP, et permettant aux acheteurs de savoir combien payer pour « louer » telle quantité de liquidité. Le marketplace n’est pas encore lancé, mais a déjà accumulé plus de 8 millions de liquidité. Historiquement, cette narration n’a été populaire que lors du dernier « DeFi Summer », peu visible en bear market ou dans le dernier bull run. La nécessité d’un marché transparent pour la liquidité reste à confirmer. Je pense qu’un certain degré de « tarification transparente » est nécessaire pour le marché de la liquidité, car l’opacité rend les enchères inefficaces et empêche la distribution correcte des récompenses inactives aux nouveaux capitaux. Ce type de solution pourrait jouer un rôle de stabilisateur dans la lutte pour la liquidité, comme MEV-boost face à la forêt obscure du MEV.

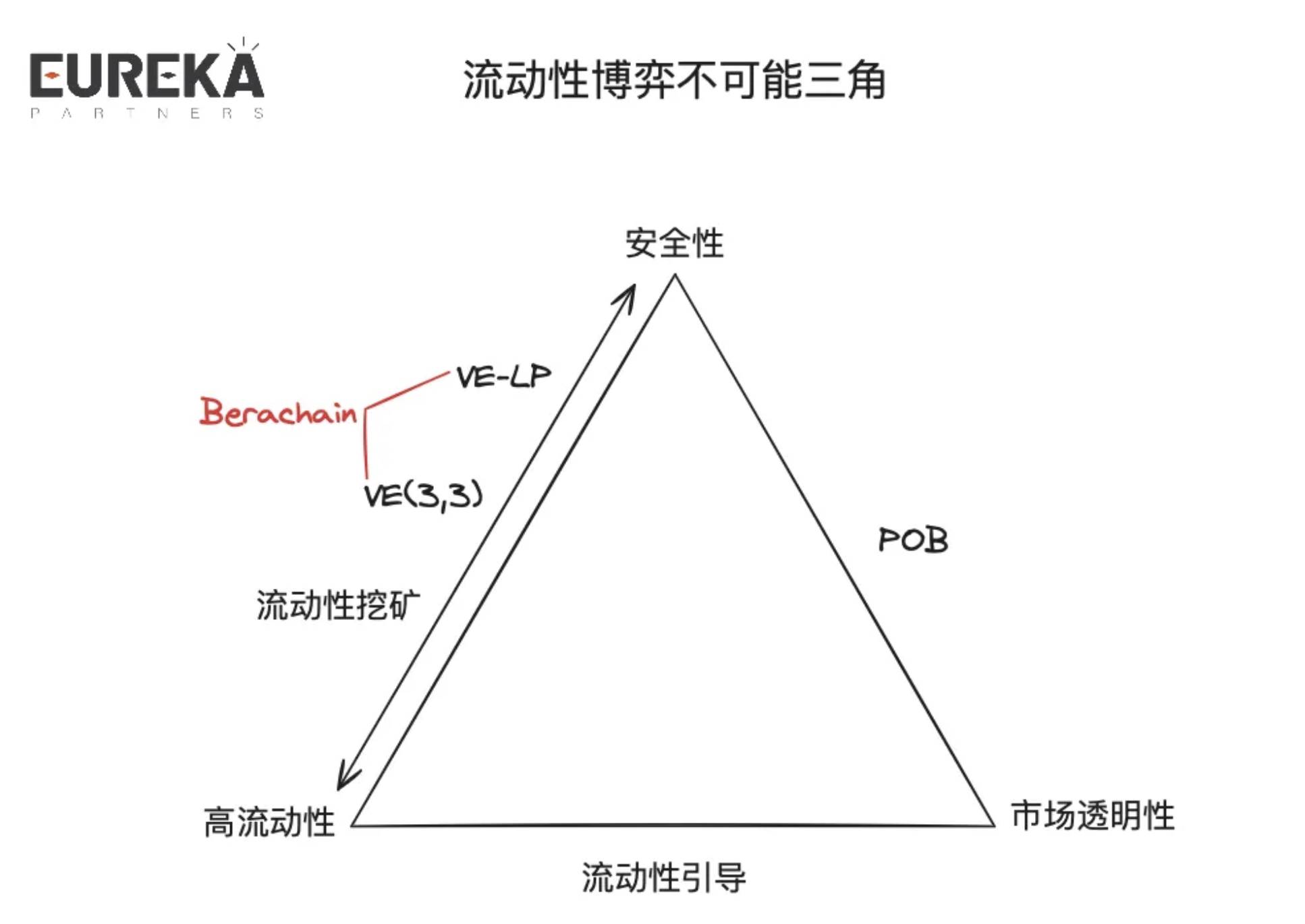

Solution 9 : VE-LP / Proof of Bond (POB)

Nous arrivons enfin au cœur de ce chapitre, et à la raison pour laquelle je pense que le modèle POL de Berachain n’est pas fondamentalement innovant.

VE-LP/POB introduit la liquidité comme ticket d’entrée et ligne de défense. Le premier cas est Balancer, le second THORchain. Balancer permet aux utilisateurs de devenir LP BPL/WETH, dont le reçu peut être mis en staking pour obtenir veBAL, donnant droit à des frais et à la gouvernance. THORChain POB exige que les nœuds opérateurs mettent en garantie leur jeton natif, et en cas de perte LP, 1,5 fois la mise est déduite comme compensation. La cap de liquidité totale du réseau est limitée à 1/3 du jeton de gouvernance. Quand le réseau devient insécurisé ou inefficace, un équilibre est trouvé entre mining de liquidité et redistribution aux nœuds, par exemple en augmentant les récompenses des nœuds si les mises ne couvrent plus les pertes. Quelles que soient les variations, le problème central reste le seuil d’entrée. Définir un seuil raisonnable pour maintenir une liquidité suffisante est crucial.

Revenons au modèle POL + trois jetons de Berachain : il s’agit essentiellement d’une variante combinant VE(3,3) et VE-LP. Comme expliqué, le marché de corruption BGT est une application VE(3,3), tandis que POL est une application VE-LP. Le premier concerne la gestion de la capitalisation du jeton de gouvernance, le second le seuil d’entrée. Généralement, les jetons de gouvernance VE sont librement échangés, permettant aux projets d’acheter facilement de la liquidité, mais exposant le projet à un risque de volatilité. POL ralentit l’acquisition de BGT, offrant plus de contrôle temporel et spatial, tout en permettant plusieurs types de mise en garantie, abaissant légèrement le seuil d’entrée pour attirer plus de liquidité potentielle.

De l’ensemble des solutions, on peut tirer un triangle impossible de la lutte pour la liquidité : sécurité, haute liquidité, transparence du marché.

Sécurité : la solution offre-t-elle une ligne de défense à la liquidité du projet ? Par exemple, un projet VE(3,3) risque l’effondrement si la bulle de corruption éclate.

Haute liquidité : la solution attire-t-elle une liquidité de très haute valeur ? Si un projet cède une grande partie de son jeton de gouvernance, cela attire une liquidité à court terme.

Transparence du marché : la demande de liquidité est-elle rendue transparente ? Par exemple, la liquidité supportable par un projet POB dépend du total des actifs des nœuds.

Revenons à la question : Berachain a-t-il franchi fondamentalement les goulots d’étranglement techniques du marché de la liquidité ? La réponse est clairement non, ce n’est qu’une amélioration partielle. Mais Berachain a choisi le bon cas d’usage — une blockchain publique. Si l’on ne regarde que le mécanisme, on pourrait penser que son potentiel reste au niveau du protocole. En réalité, la récompense par corruption via BGT peut revitaliser d’autres projets de l’écosystème, allant jusqu’à constituer une grande narration au niveau du Restaking. Imaginez que vous êtes un projet sans fonds suffisants pour lancer un mining de liquidité, mais que vous ayez créé un pool sur BEX (DEX natif de Berachain) avec une certaine liquidité. Vous pouvez alors percevoir des récompenses BGT via cette liquidité mise en garantie, et utiliser BGT pour décider de la distribution future du pool. Étant petit, même une petite allocation BGT peut offrir un rendement supérieur à celui des grands pools LP, attirant indirectement de la liquidité. Selon cette logique, le mécanisme POL de Berachain ressemble un peu au secteur du Restaking. Car tout comme les AVS du Restaking intègrent une partie de la sécurité d’ETH, les petits projets de Berachain intègrent une partie de la « sécurité » de BGT, leur offrant davantage de liquidité pour leur développement futur.

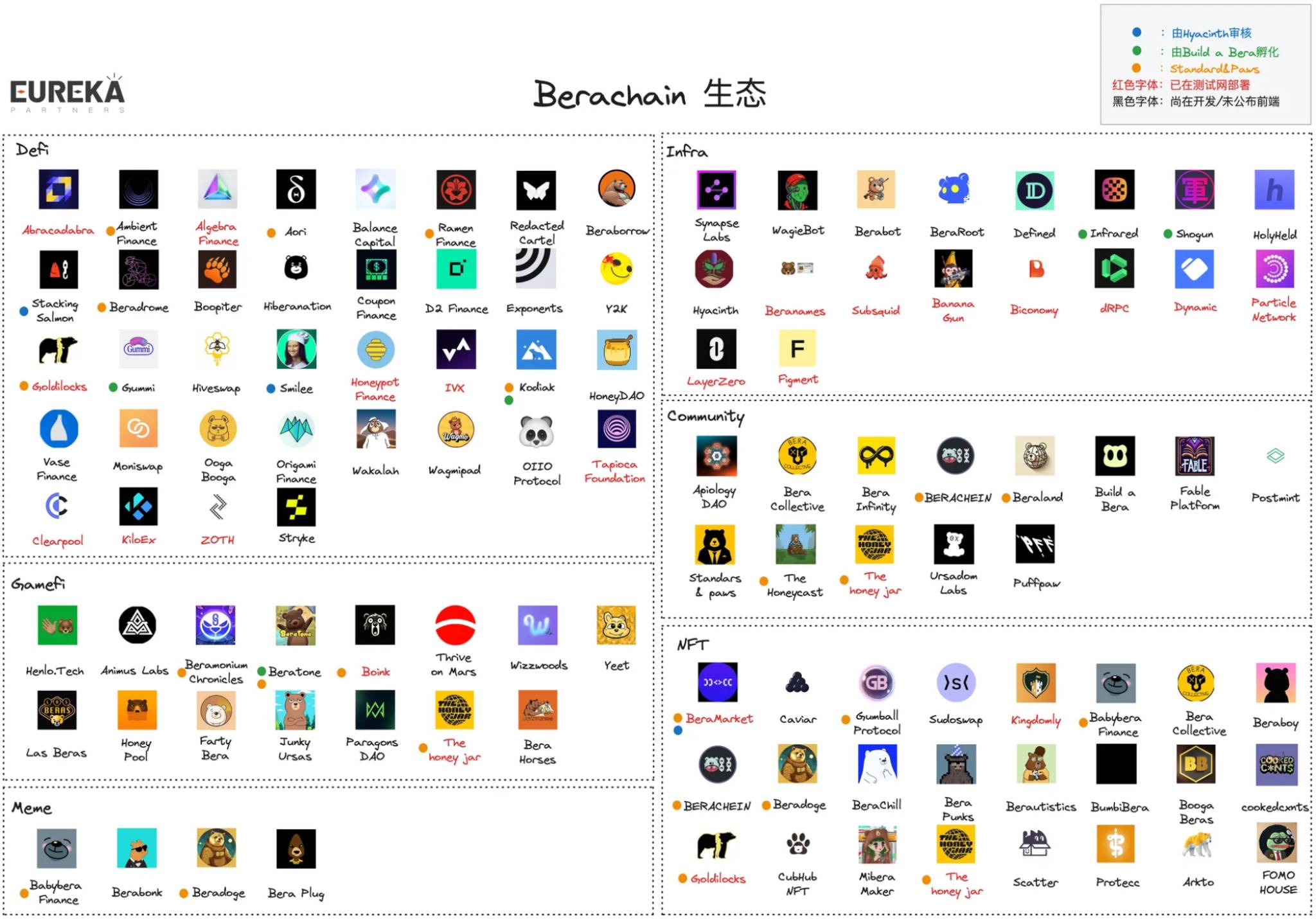

Que se passe-t-il actuellement sur Berachain, et quelle est la meilleure façon pour les utilisateurs d’y participer ?

À la date du 3 mai 2024, selon Beraland et mes propres données, environ 103 projets existent, majoritairement dans DeFi et NFT. Certains projets ayant plusieurs fonctions, je les ai inclus dans chaque catégorie correspondante. Répartition écosystémique :

-

DeFi : 36

-

Gamefi : 15

-

Meme : 4

-

Infra : 18

-

Communauté : 13

-

NFT : 24

Actuellement, la majorité des projets sont dans DeFi et NFT. L’écosystème Berachain est complexe ; je n’en présente ici que quelques-uns jugés importants (jugement subjectif).

-

The Honey Jar (THJ)

« The Honey Jar est un projet communautaire NFT non officiel, au cœur de l’écosystème Berachain, hébergeant plusieurs jeux. »

Telle est la description officielle, que l’on peut résumer comme un projet mêlant NFT, Gamefi, Communauté, Portail et Incubateur. Son NFT s’appelle Honeycomb, utilisable pour la gouvernance interne. Tous les Honeycomb ont été frappés, prix plancher à 0,446 ETH, prix initial à 0,099 ETH. Les détenteurs peuvent participer aux jeux internes et recevoir potentiellement des récompenses mystères d’autres projets Berachain (à la date du 22 février 2024, HJ a cumulé 33 collaborations, environ 10 projets ayant offert des airdrops). Les projets Berachain peuvent ainsi « identifier » des utilisateurs à haute valeur ajoutée via ces NFT, augmentant potentiellement la participation future (ces utilisateurs étant prêts à investir davantage). En résumé, c’est un NFT qui exige que « le projet agisse ».

De plus, chaque trimestre, The Honey Jar lance un nouveau mini-jeu et permet une nouvelle frappe de NFT, pour six tours au total. Ces NFT diffèrent de Honeycomb, appelés Honey Jar (Gen 1-6), numérotés selon le tour. Les acheteurs participent à un jeu assimilable à une loterie, et après la fin du frappage, un tirage attribue le prix (NFT + primes). Deux tours ont eu lieu, les quatre restants seront annoncés au Q2 2024 et déployés sur quatre chaînes EVM différentes.

THJ a incubé six organisations :

Premièrement, Standard and Paws. Un système de notation visant à éviter les mauvais projets dans l’écosystème.

Deuxièmement, Berainfinity, comparable à Gitcoin pour Berachain, aidant développeurs et projets à se développer durablement.

Troisièmement, ApiologyDAO. Un DAO d’investissement dans l’écosystème Berachain.

Quatrièmement, Mibera Maker. Positionné comme le Milady de Berachain.

Cinquièmement, The Apiculture Jar. Département Meme/Artiste de THJ.

Sixièmement, Bera Baddies. Communauté féminine sur Berachain.

Évaluation : je pense que la valeur d’entrée précoce est élevée. Personne ne refuse une « pelle ». Mais ce type de narration est souvent anticipé. Outre les risques systémiques (performances médiocres du mainnet Berachain), identifions les points critiques :

Premièrement, le projet doit avoir un pouvoir de négociation, des capacités BD, et réussir à « tenir les OG en otage pour contrôler les projets ». Si jamais on prouve que Honeycomb ne capture pas réellement des utilisateurs à haute valeur, les projets cesseront d’offrir des avantages intéressants aux détenteurs.

Deuxièmement, la valeur totale potentielle des récompenses offertes par d’autres projets aux détenteurs de NFT doit être supérieure ou égale au prix plancher du NFT. Faisons une estimation conservatrice du prix Honeycomb :

1) Coût Honeycomb : 0,099 ETH ≈ 300 U

2) Revenu prévu : rendement sans risque sur chaîne ≈ 5 % (PoS) ; 10 projets offrent des airdrops, distribués sur 6 mois, valeur initiale 30 U (10 % du taux attendu), valeur thé

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News