Explosion nucléaire sur le commerce mondial en 72 heures : comment la « marée de tarifs » de Trump déchire le consensus de Wall Street

TechFlow SélectionTechFlow Sélection

Explosion nucléaire sur le commerce mondial en 72 heures : comment la « marée de tarifs » de Trump déchire le consensus de Wall Street

L'administration Trump a élevé la guerre commerciale entre les États-Unis et d'autres pays à un stade de dissuasion nucléaire du type « destruction mutuelle assurée », par une simple directive officielle.

Alors que l'indice S&P traçait encore une solide hausse en début de séance vendredi, les traders n'avaient pas encore pris conscience que le télécopieur de Washington crachait à minuit un document bouleversant le scénario de la mondialisation — l'administration Trump, par un simple décret, avait propulsé la guerre commerciale entre les États-Unis et d'autres pays vers une phase de dissuasion nucléaire du type « destruction mutuelle assurée ».

Après l'article d'avant-hier, le scénario doux de tarifs douaniers que j'avais anticipé ne s'est pas produit : augmentation généralisée des droits, seule l'énergie étant exonérée, tandis que le Canada, loin de céder, a riposté immédiatement en imposant un tarif compensatoire de 25 % sur 155 milliards de dollars de produits américains.

Cela a à nouveau activé la clause de représailles croisées américaine, montrant une escalade de la situation, ce qui a fortement atténué l'attente d'une capitulation rapide du Canada. La Chine et le Mexique ont également menacé de riposter, mais sans encore annoncer clairement leurs mesures, laissant ainsi une marge (bien que faible) pour une désescalade dans leurs confrontations avec les États-Unis.

J'avais déjà dit que le marché sous-estimait l'impact des tarifs douaniers, car Trump avait initialement promis d'augmenter les taxes dès son premier jour au pouvoir, mais près de deux semaines s'étaient écoulées sans action, puis il avait lancé une enquête Section 301, processus qui prendrait au moins plusieurs mois, voire un an. La majorité des analystes étaient donc convaincus que l'augmentation des tarifs contre les alliés n'était qu'un moyen de « pression maximale » dans les négociations, et que ces hausses interviendraient seulement plusieurs mois plus tard.

Le résumé de CNN est très pertinent ; un autre angle montre bien que les politiques sont transmises oralement, avec des attentes floues, expliquant pourquoi auparavant personne ne croyait généralement à une imposition « totale » des tarifs ni ne les intégrait dans les prix :

Le violent rebond des marchés actions américains la semaine dernière, ramenant les indices à des niveaux élevés, confirme justement qu'ils n'avaient pas intégré cet impact. Si la baisse de la semaine dernière avait été suivie d'un rebond, cela aurait pu aller.

Ce n'est que dans la seconde moitié de vendredi que le risque a vraiment commencé à être pris au sérieux. Il était donc trop tard pour l'intégrer aux prix. Le plongeon du week-end illustre parfaitement à quel point le marché commence progressivement à y prêter attention, mais avec un grand retard.

Une ouverture en chute libre lundi sur Wall Street, accompagnée d'une vente massive d'actions et d'obligations, est inévitable. Si l'or baisse aussi, cela indiquera une crise de liquidité, entraînant une survente — une bonne opportunité d'achat.

L'impact marginal sur la Chine est moindre que sur les alliés, car la Chine subit déjà des tarifs moyens de 20 à 30 %, donc une hausse supplémentaire de 10 % reste modérée. En revanche, les tarifs moyens sur le Mexique et le Canada sont à un chiffre, donc la variation marginale est bien plus forte. Ainsi, la chute boursière chinoise pourrait être limitée.

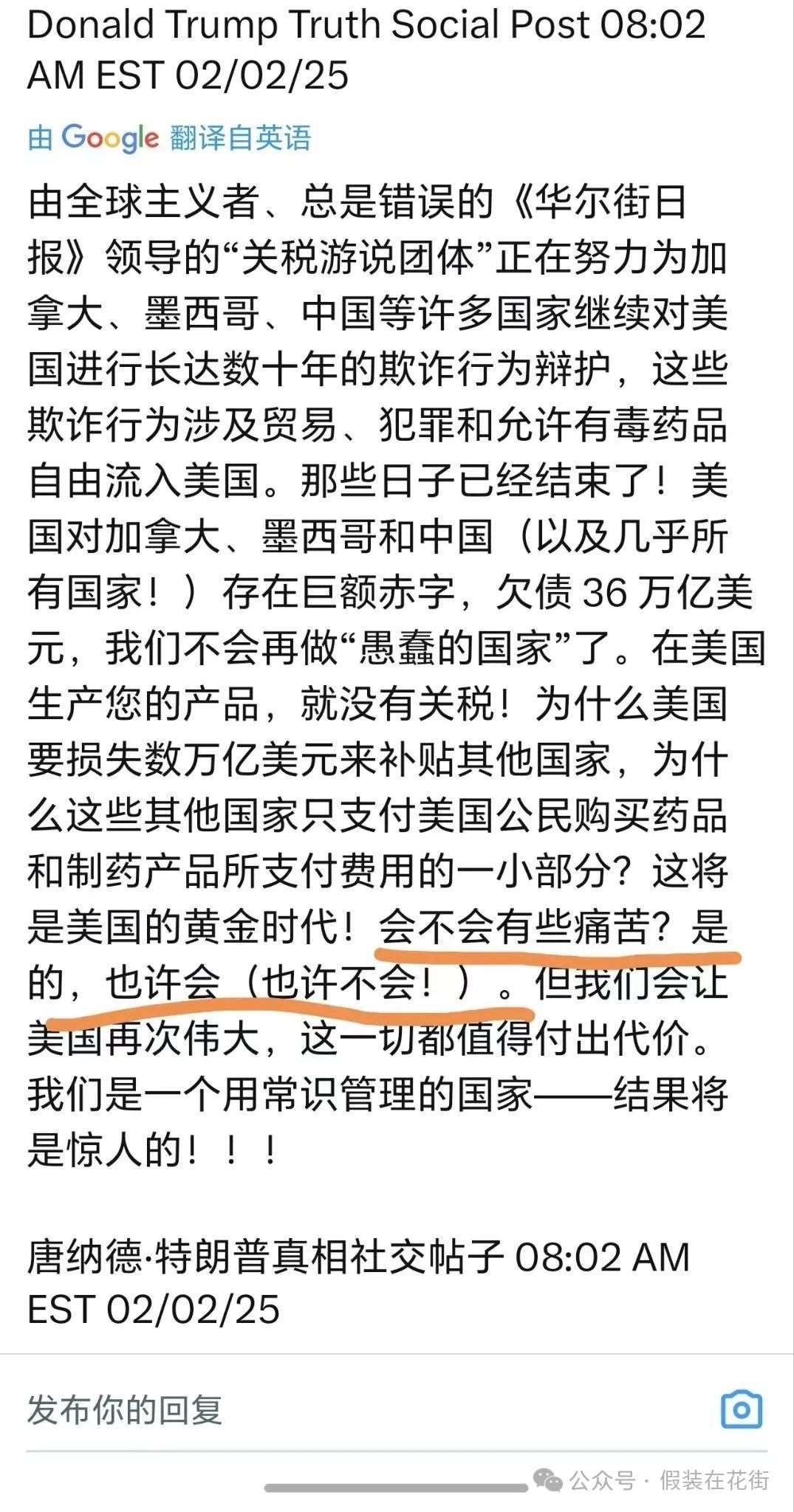

Par ailleurs, complétant sa politique, Trump a publié un message appelant les gens à « serrer leur ceinture », ce qui renforcera davantage l'anticipation du marché sur une possible prolongation des hauts tarifs :

Ainsi, dans un contexte de sous-évaluation, chaque jour supplémentaire de maintien des hauts tarifs entraînera des effets négatifs croissants : plus le temps passe sans signe de contact constructif ou de représailles de la part d'autres pays, plus ces tarifs seront perçus comme permanents — et plus la réaction du marché sera négative.

Concernant l'avenir, les optimistes devraient surveiller trois axes : premièrement, les progrès éventuels de négociations ou de rapprochements avec la Chine, le Mexique et le Canada ; deuxièmement, l'apparition éventuelle d'injonctions judiciaires aux États-Unis ; troisièmement, Trump ayant certainement perçu les inquiétudes du marché sur l'économie, pourrait-il adopter des mesures favorables telles que la suppression de régulations, des aides à la liquidité ou la baisse d'autres impôts, comme l'impôt sur le revenu ? Si de telles mesures apparaissent, elles pourraient stabiliser la chute.

Pour approfondir le deuxième point, en réalité Trump a invoqué samedi la « loi sur l'état d'urgence économique international » (IEEPA) pour augmenter les tarifs. Théoriquement, en utilisant cette loi, le président peut non seulement modifier librement les tarifs, mais aussi geler les actifs de tout étranger ou gouvernement, et ces gelages peuvent s'appliquer non seulement sur le territoire américain, mais aussi internationalement (avec coopération étrangère). Cela signifie que tous les pays se retrouvent sous la coupe absolue de Trump. (Lancer arbitrairement de telles dispositions légalise des mesures exceptionnelles, ce qui ne fera qu'accélérer la déconnexion mondiale des États-Unis et ébranler la crédibilité du dollar à long terme.)

Toutefois, comme l'IEEPA a historiquement été utilisée principalement pour des sanctions économiques et financières, c’est la première fois qu’elle est employée pour imposer des droits à l’importation. Les parties concernées (par exemple, les entreprises américaines d’import-export affirmant subir des pertes) pourraient donc demander une injonction provisoire. Bien que les tribunaux soutiennent probablement la décision présidentielle, les prochains jours constitueront un test majeur du pouvoir de Trump, pouvant entraîner des fluctuations supplémentaires sur les marchés.

Un membre du groupe pense que, contrairement à la suspension temporaire du droit du sol signée par Trump le premier jour — qui touchait une question intérieure —, cette affaire concerne un conflit extérieur unifié, donc les tribunaux ne pourraient pas intervenir : « Dans ce type de confrontation internationale, on ne peut pas s’entraver soi-même ». Je suis d’accord avec cela, mais il faut aussi noter que la probabilité d’intervention judiciaire n’est pas nulle, voire pourrait s’agir d’un jeu concerté avec Trump — ce dernier incitant intentionnellement des importateurs ou entreprises américains à engager des poursuites, puis les tribunaux suspendent temporairement les mesures, minimisant ainsi l’impact économique tout en exerçant une pression maximale sur l’adversaire. Bien sûr, ce scénario reste peu probable.

En tout cas, surveillez ce point : toute annonce ferait exploser le marché à la hausse.

Mais personnellement, je sens de plus en plus que Trump veut vraiment utiliser les tarifs douaniers pour subventionner l’impôt sur le revenu, car les États-Unis n’avaient effectivement pas d’impôt sur le revenu il y a cent ans, et Trump pense que l’économie pouvait très bien se développer ainsi.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News