Institut de recherche Binance - Aperçu et perspectives 2024-25 : l'association IA × Crypto est un domaine clé à surveiller, les projets NFT lançant des jetons ne réussiront pas tous

TechFlow SélectionTechFlow Sélection

Institut de recherche Binance - Aperçu et perspectives 2024-25 : l'association IA × Crypto est un domaine clé à surveiller, les projets NFT lançant des jetons ne réussiront pas tous

2025 devrait être une année charnière pour les ETF cryptos, portée par une augmentation des flux entrants et la possible introduction de nouveaux produits ETF.

Auteur : Binance

Préparation et traduction : TechFlow

Très récemment, Binance Research a publié son rapport de synthèse 2024 et de perspectives 2025, détaillant à travers plus de 100 graphiques les performances des différents secteurs du marché cryptographique au cours de l'année écoulée, ainsi que huit prévisions pour le marché en 2025.

Étant donné la longueur du rapport original, TechFlow en a réalisé une version condensée et ciblée, en se concentrant sur le bilan 2024 et les perspectives 2025.

Points clés de 2024

-

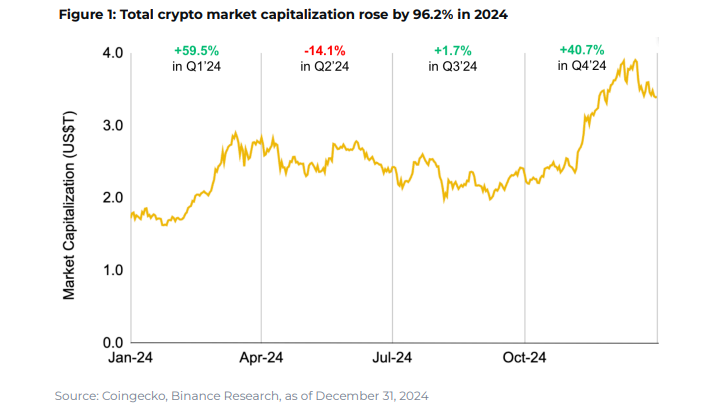

Marché global : En 2024, l'industrie cryptographique a connu une croissance significative, portée par une forte progression au premier et au quatrième trimestre, avec une capitalisation boursière en hausse de 96,2 % en glissement annuel. L'approbation en janvier aux États-Unis d'ETF spot sur BTC a marqué un tournant, stimulant l'humeur du marché et attirant de nouveaux capitaux. Un environnement macroéconomique favorable, incluant la baisse des taux par la Réserve fédérale en septembre et des attentes réglementaires positives après l'élection présidentielle américaine, a également contribué à cette dynamique.

-

Récits dominants de l'année : systèmes de points (points), le re-staking, les Meme coins, les agents d'intelligence artificielle (AI) et les stablecoins.

-

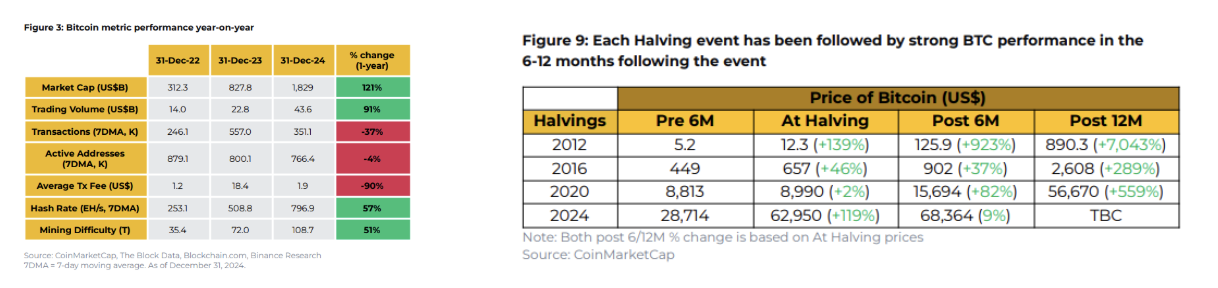

BTC : Bitcoin a vécu une année 2024 agitée, marquée par l'approbation des ETF spot aux États-Unis en janvier, puis par la percée tant attendue du seuil psychologique des 100 000 dollars en décembre. Les ETF se sont avérés historiquement performants, attirant environ 35 milliards de dollars de flux nets, avec un actif total dépassant 105 milliards de dollars. La domination de Bitcoin a dépassé 60 %, atteignant son niveau le plus élevé depuis 2021. Du côté de la demande, la quatrième halving a divisé par deux l'émission annuelle de Bitcoin, tandis que l'écosystème Bitcoin s'est développé fortement, notamment avec une croissance de 6 400 % de la valeur totale verrouillée (TVL) dans la DeFi.

-

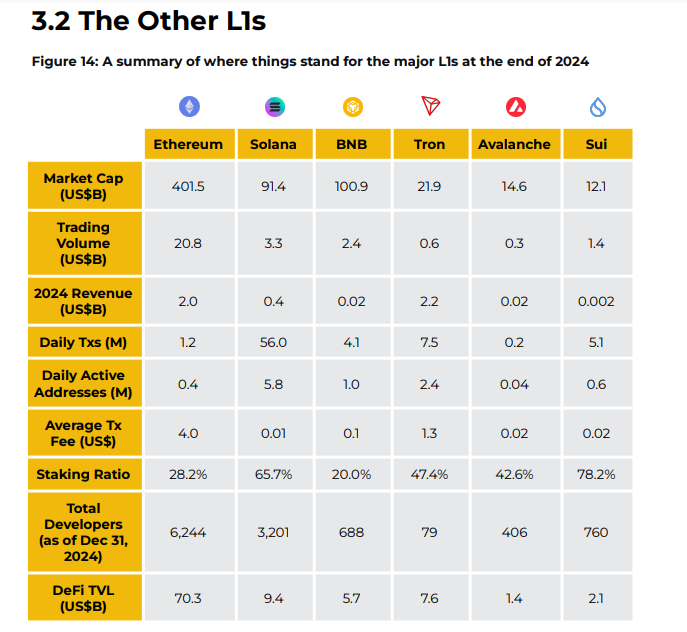

Alt-L1 : En 2024, Ethereum a dominé les autres blockchains de couche 1 (alt-L1) en termes de capitalisation boursière, volume des transactions et TVL dans la DeFi, tandis que Solana a mené en nombre de transactions quotidiennes et d'adresses actives, tout en affichant les frais moyens les plus bas. En 2025, les évolutions clés à surveiller seront l'ETF spot sur Ethereum aux États-Unis, le potentiel de lancement de chaînes propres par de nouvelles dApps, la mise à jour Pectra, ainsi que les défis liés à la priorité transactionnelle d'Ethereum. Quant à Solana, ses frais et le volume des DEX ont battu plusieurs fois des records historiques en 2024, l'intérêt des développeurs a fortement augmenté, mais la part des stablecoins sur sa blockchain reste relativement faible.

-

La chaîne BNB a vu des progrès notables en matière d'évolutivité grâce à opBNB, ainsi que le développement du stockage de données via Greenfield. Sui a surpassé Aptos en développement, tandis qu'Avalanche a lancé sa mise à jour la plus importante à ce jour avec Avalanche9000. Tron s'est distingué par ses performances dans les transactions de stablecoins (bien que sa position soit contestée). TON a ralenti en seconde moitié d'année, mais reste à suivre, comme Berachain et Monad qui devraient bientôt sortir.

-

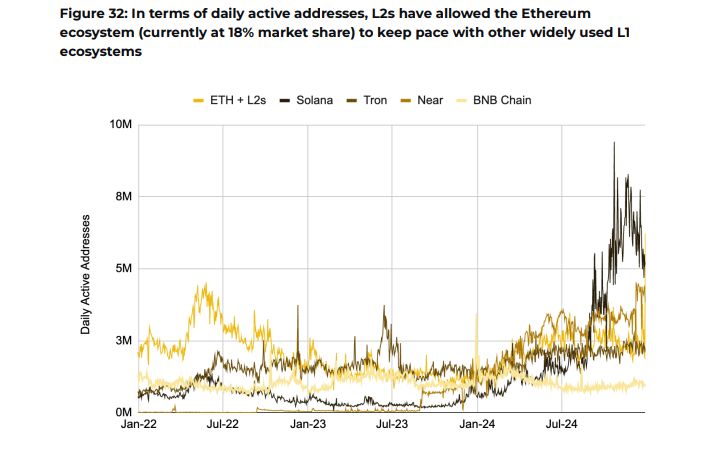

La couche 2 Base a été particulièrement en vue en 2024. Malgré l'absence de jeton natif, Base a capturé 39 % de la valeur totale verrouillée (TVL) et 67 % des utilisateurs actifs quotidiens, devenant ainsi la L2 leader selon ces deux indicateurs.

-

DeFi : La valeur totale verrouillée (TVL) a progressé de 119,7 % depuis le début de l'année, atteignant 119,3 milliards de dollars. Ce rebond a entraîné une renaissance des sous-secteurs DeFi, avec des jalons atteints notamment dans les marchés monétaires et les exchanges décentralisés (DEX). L'année a été marquée par l'apparition de primitives financières on-chain auparavant inaccessibles, une réduction de l'écart entre l'expérience DeFi et celle des plateformes centralisées (CEX), une adoption accrue par les consommateurs et les institutions, ainsi qu'une intensification de la concurrence entre protocoles.

-

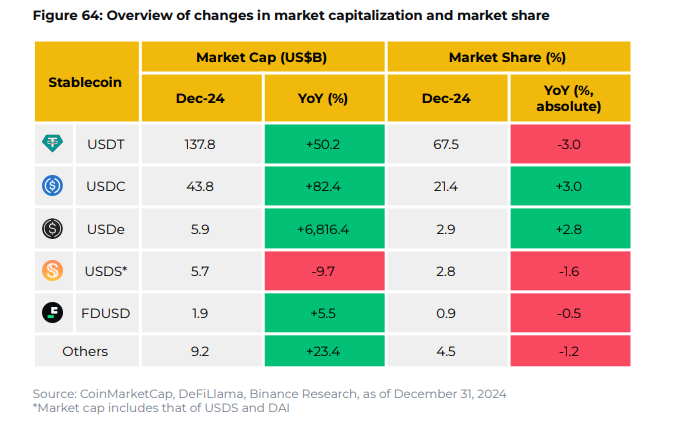

Stablecoins : Le marché a connu une croissance significative en 2024, atteignant une capitalisation record de 205 milliards de dollars, légèrement redescendue à 204 milliards en fin d'année, soit une hausse annuelle de 56,8 %. Le principal stablecoin, USDT, a vu sa capitalisation augmenter de 50,2 %, mais a perdu une partie de sa part de marché au profit d'USDC, dont la capitalisation a bondi de 82,4 %, avec une progression absolue de 3 points de part de marché. USDe d'Ethena, lancé en décembre 2023, est rapidement devenu le troisième stablecoin par capitalisation, avec environ 5,9 milliards de dollars.

-

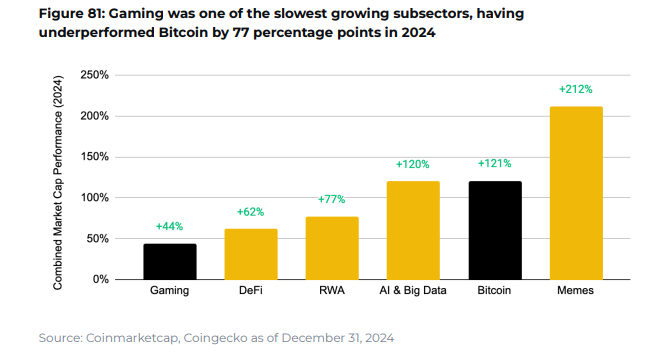

Jeux : La capitalisation totale des jetons du secteur jeu a augmenté de 44 %, sous-performant par rapport au marché crypto global (+96,2 %). Malgré une croissance plus modérée, l'industrie Web3 gaming a connu des développements notables. Le nombre de portefeuilles actifs uniques (UAW) interagissant avec des jeux a grimpé de 580 % sur l'année, dépassant 50 millions en fin d'année.

-

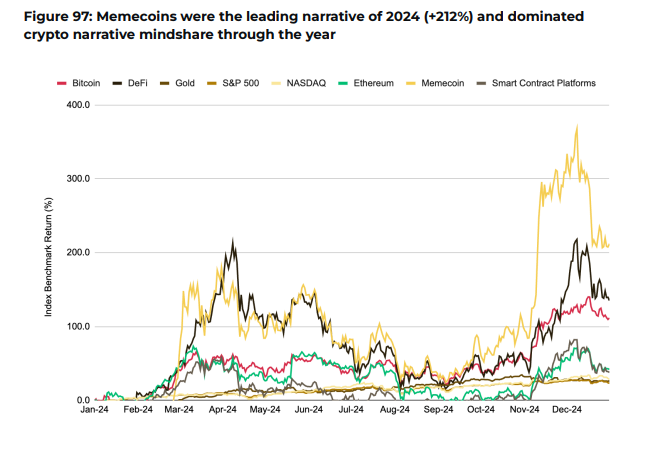

Meme : Les memecoins ont été les meilleurs performers en 2024 (+212 %) et ont dominé le marché. Les principaux memecoins se répartissent entre les écosystèmes Solana et Ethereum, avec Solana devenant la chaîne par défaut pour le trading de memecoins. La croissance fulgurante de Pump.fun a été un facteur clé de ce succès.

-

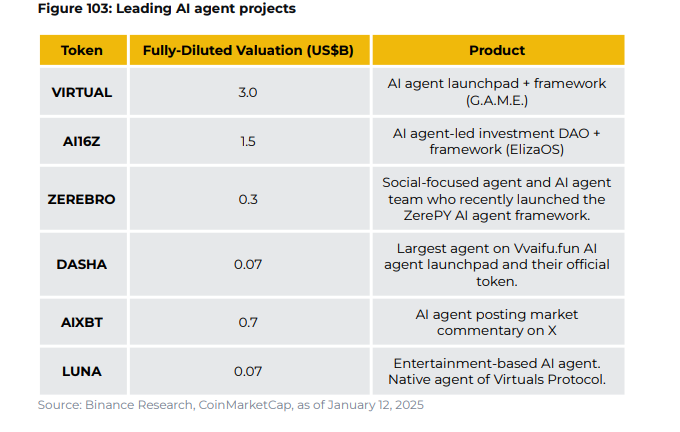

IA : Initialement lancé par Truth Terminal et $GOAT, ce secteur a pris le dessus sur le marché depuis octobre et est entré dans le courant dominant. Des fournisseurs d'infrastructure comme Virtuals Protocol (cadre GAME) et ai16z (cadre ElizaOS) ont été des acteurs clés. Les premiers agents se concentrent principalement sur les commentaires de marché (aixbt) ou le divertissement (Luna, Eliza), avec davantage de projets en cours de développement. Les groupes d’agents (agent swarms), l'entrée de géants web2 dans le domaine des agents IA, ainsi que l'accélération rapide de la convergence IA x crypto, sont des domaines à surveiller attentivement.

-

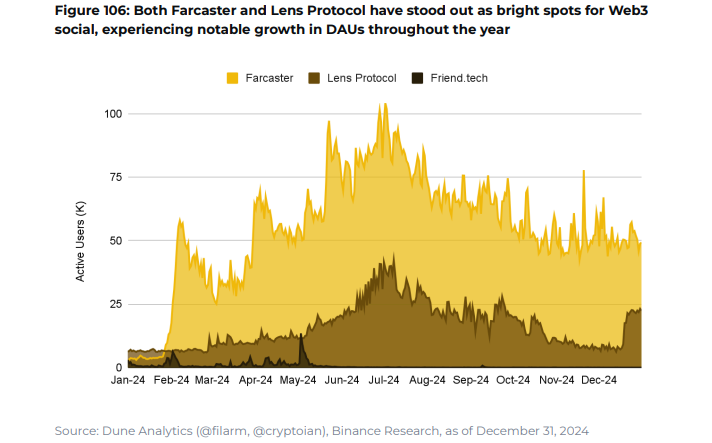

SocialFi : Le nombre d'UAW est passé d'un pic de 35 millions en juillet à 11,3 millions en fin d'année, mettant en lumière les difficultés persistantes de rétention des utilisateurs pour les produits DeSoc. Toutefois, certaines dApps sur des réseaux sociaux comme Farcaster affichent une croissance plus stable, constituant un point positif dans ce domaine.

-

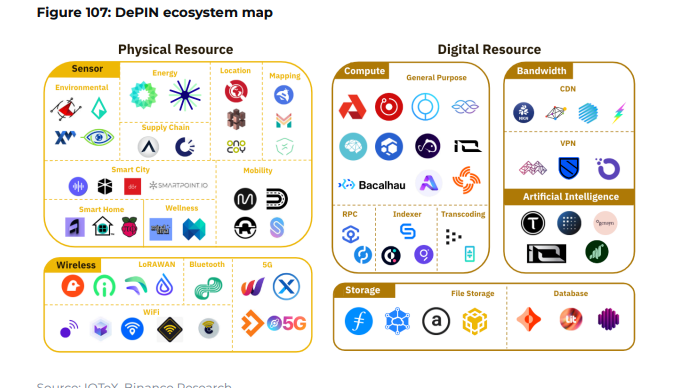

DePIN a démontré des applications pratiques dans les secteurs du calcul, des télécommunications et de l'énergie, suscitant un vif intérêt et des investissements importants. Malgré la présence de 249 projets aux profils variés, certains peinent à générer des revenus significatifs.

-

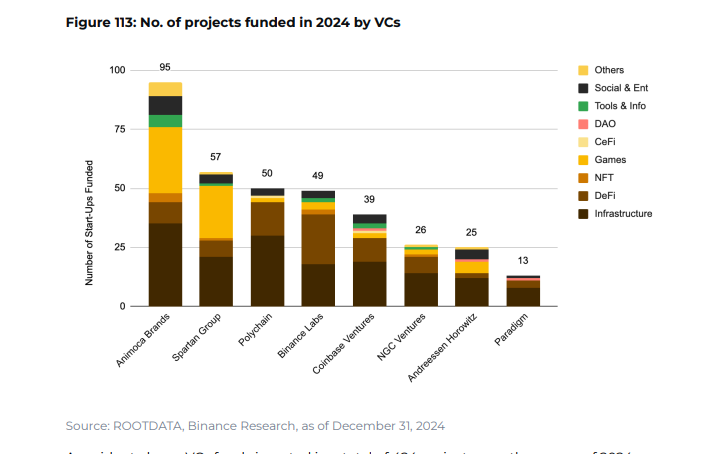

Les projets Web3 ont levé un total de 9,2 milliards de dollars en 2024, à travers 1 432 opérations d'investissement. Parmi ceux-ci, près de 4 milliards ont été alloués à des projets d'infrastructure, représentant environ 44 % du montant total levé. Viennent ensuite la DeFi (1,5 milliard, soit 16 %) et les jeux (0,8 milliard, soit 9 %).

Huit grandes prévisions pour 2025

-

Prospérité des ETF spot

Nous prévoyons que 2025 sera une année charnière pour les ETF cryptographiques, soutenue par une augmentation des flux entrants et la possible approbation de nouveaux produits ETF. Alors que les prix des cryptomonnaies atteignent de nouveaux sommets et attirent davantage l'attention du grand public, les apports dans les ETF devraient connaître une forte accélération. En 2024, les flux entrants ont atteint 35,2 milliards de dollars pour les ETF BTC et 2,7 milliards pour les ETF ETH, des chiffres susceptibles de grimper encore.

En outre, un nombre croissant d'investisseurs institutionnels — sociétés de gestion patrimoniale, entreprises et family offices — pourraient explorer l'exposition aux cryptomonnaies via ces instruments ETF. Nous anticipons également l'approbation d'une gamme plus large d'ETF couvrant divers actifs cryptographiques, comme le montrent récemment les demandes déposées pour des ETF XRP et SOL. Cette tendance renforcera davantage le rôle des ETF en tant qu'outils accessibles et diversifiés d'investissement dans le marché crypto.

-

Transformation des modèles de valorisation des jetons

Avec une attitude plus favorable du gouvernement américain envers les cryptomonnaies et une réglementation plus claire, la diffusion de la création de valeur vers les détenteurs de jetons devrait s'élargir considérablement. Ce changement pourrait inaugurer une « ère des dividendes », où un nombre croissant de projets distribuent de la valeur à leurs détenteurs via des trésoreries ou des mécanismes de partage des revenus, augmentant ainsi l'attrait des jetons natifs.

Cette tendance est déjà visible dans la DeFi, où des dApps majeurs comme Ethena et Aave ont entamé des discussions ou adopté des propositions visant à mettre en œuvre des mécanismes de conversion des frais, permettant aux protocoles de partager directement leurs revenus avec les utilisateurs. À mesure que la réglementation s'éclaircit et que la pression concurrentielle augmente, même des protocoles traditionnellement réticents, comme Uniswap et Lido, pourraient revoir leur position. Si cette évolution se confirme, elle pourrait redéfinir la demande en jetons dans des secteurs comme la DeFi, où les revenus des protocoles n'ont historiquement pas été redistribués aux détenteurs.

Ce mouvement vers une meilleure accumulation de valeur commence aussi à toucher les jetons liés à l'IA, traditionnellement dépourvus de mécanismes solides alignant la valeur aux détenteurs. Des signes de changement apparaissent, avec un nombre croissant de projets explorant en 2025 des modèles de rachat/distribution ou de partage des revenus.

-

Poursuite du développement du BTCFi

Le récit du BTCFi a commencé à prendre de l'ampleur dans ce cycle, porté par la performance solide de Bitcoin et l'intérêt accru des institutions via les ETF spot BTC. Ces facteurs ont conduit à l'accumulation de Bitcoin inactif, créant des opportunités pour transformer ces avoirs peu efficaces en capital productif.

Bien que l'accent soit actuellement mis sur les produits de type staking dérivé et prêt, cette tendance devrait s'étendre à d'autres cas d'usage DeFi. Avec une croissance de 6 400 % de la TVL DeFi sur Bitcoin, passant de 0,1 milliard à plus de 6,5 milliards de dollars en 2024, la machine est désormais en marche.

Toute traction future autour des contrats Bitcoin ou des propositions d'amélioration (BIP) constituera également un facteur déterminant important.

-

Essor des stablecoins à rendement élevé

Favorisé par une adoption accrue des entreprises web2 et une réglementation plus claire, cet environnement favorable devrait bénéficier à l'ensemble du marché des stablecoins. Parmi eux, les stablecoins générateurs de rendement devraient particulièrement se distinguer, comme l'a montré la montée fulgurante d'USDe d'Ethena. La demande de rendement reste forte, et ces stablecoins offrent aux détenteurs un moyen simple de tirer profit de leurs avoirs sans stratégie complexe ni gestion active.

Toutefois, le succès de ces stablecoins ne dépendra pas uniquement de leur capacité à générer du rendement. Pour prospérer, ils devront aussi garantir une disponibilité étendue sur diverses plateformes, proposer des méthodes simples d'entrée et de sortie, et maintenir une liquidité profonde.

-

L'intersection IA x Crypto, un domaine clé à surveiller

Jusqu'à présent, la croissance du sous-secteur des agents d'intelligence artificielle a dépassé les attentes, et des développements importants sont prévus dans les mois à venir, notamment avec l'arrivée annoncée de géants web2 comme OpenAI. Par ailleurs, de nombreuses équipes crypto de premier plan travaillent sur des projets situés au-delà des agents IA, révélant de nouvelles formes d'attrait. Les technologies crypto et l'intelligence artificielle sont indéniablement en train de converger, et nous prévoyons que 2025 sera une année marquante dans ce parcours.

-

Montée en importance de l'abstraction des L2

Depuis la mise à jour Decun, les L2 ont connu une croissance rapide. Plus de 120 L2 se trouvent aujourd'hui à différents stades de développement. À mesure que l'écosystème L2 mûrit, avec la popularité croissante des chaînes applicatives et des L2 spécialisés, l'abstraction des L2 devient courante, et la simplification de l'expérience utilisateur devient essentielle.

Nous prévoyons que la concurrence au sein de l'écosystème L2 continuera de s'intensifier, notamment entre les fournisseurs de rollup-as-a-service et les agrégateurs de L2, qui deviennent des marques fortes en compétition pour créer l'écosystème multichaîne le plus utilisé et le plus diversifié.

-

Intérêt croissant des acteurs de la finance traditionnelle (TradFi) pour la tokenisation

BlackRock et Franklin Templeton ont déjà tokenisé leurs fonds monétaires, tandis que Goldman Sachs prévoit de lancer dans les 12 à 18 prochains mois une plateforme de négoce crypto axée sur la tokenisation. « Project Guardian » de la Monetary Authority of Singapore (MAS) progresse également, et des institutions comme JPMorgan, HSBC et Deutsche Bank travaillent activement à étendre la tokenisation des actifs aux marchés des capitaux.

-

De plus en plus de projets NFT lanceront des jetons, mais tous ne réussiront pas

Le lancement du jeton PENGU par Penguin a propulsé le volume des transactions NFT à de nouveaux sommets, illustrant le pouvoir d'attraction des lancements de jetons. Ce succès a également alimenté la spéculation autour d'autres collections NFT emblématiques, les traders anticipant de nouveaux lancements capables de stimuler activité et intérêt.

Un lancement réussi peut attirer de nouveaux participants et servir de catalyseur positif pour un marché NFT relativement stagné.

Cependant, maintenir un intérêt durable et soutenir le prix du jeton restent des défis majeurs. Les projets devront constamment développer leur écosystème et améliorer l'accumulation de valeur du jeton pour conserver leur élan.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News