La guerre des philosophies financières sur les contrats perpétuels : Binance contre OKX

TechFlow SélectionTechFlow Sélection

La guerre des philosophies financières sur les contrats perpétuels : Binance contre OKX

OKX et Binance ressemblent à deux philosophes interprétant respectivement le « devenir universel » d'Héraclite et l'« ordre rationnel » de Platon ; l'un lutte dans le chaos, l'autre agit stratégiquement dans le cadre.

Auteur : danny

Vous êtes-vous déjà demandé pourquoi vos positions sur OKX explosent plus tôt que celles sur Binance ? Ou pourquoi vos gains sont moindres sur Binance comparé à OKX ? Et pourquoi OKX tarde-t-il tant à lancer de nouvelles paires de contrats, aurait-il abandonné la course ? Ce long article dissipera toutes vos interrogations.

Décryptage : pourquoi OKX ajoute-t-il si peu de nouveaux contrats perpétuels alors que Binance en lance sans relâche ? — Est-ce une décision commerciale ? Un problème de conformité ? Non. Il s'agit en réalité d'une guerre d'algorithmes sous-jacents.

Introduction

Avez-vous remarqué qu'un même contrat perpétuel

Pourquoi Binance autorise-t-il un effet de levier jusqu'à 75x (bien sûr, avec un plafond de 5000u à ce niveau), tandis qu'OKX se limite à 20x ?

Pourquoi le prix d'une même paire diffère-t-il entre les deux plateformes au même moment ? Pourquoi les taux de financement varient-ils aussi ?

Serait-ce parce que vous êtes si redoutable que le capital s'organiserait spécifiquement contre vous ? OKX surveillerait-il votre compte pour le frapper précisément ? Binance grignoterait-il vos profits en secret ?

Arrêtez, mon enfant. Vous vous surestimez... Tout cela découle simplement de différences algorithmiques fondamentales.

I. Qu'est-ce qu'un contrat perpétuel ?

Nous devons d'abord comprendre les facteurs clés qui déterminent le trading de contrats perpétuels :

1. Le prix de l'indice

2. Le prix marqué (mark price)

3. L'algorithme du taux de financement

En résumé, la relation entre ces trois éléments est la suivante :

Prix marqué + Prix de l'indice = le mécanisme algorithmique central qui détermine le « prix du contrat », et l'algorithme du taux de financement = le mécanisme qui décide si vous devez payer aux autres, et combien.

Voyons maintenant en détail comment Binance et OKX diffèrent sur ces trois points.

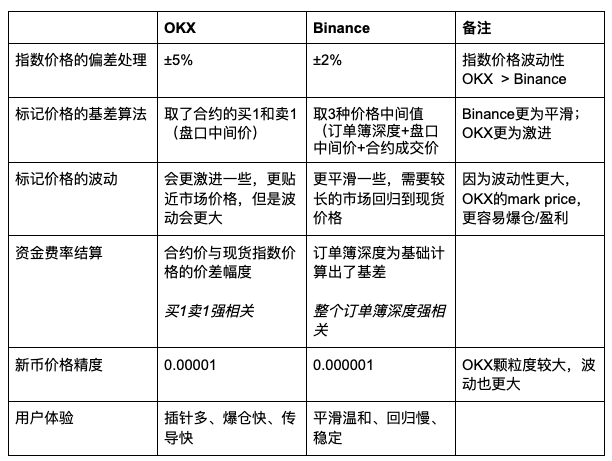

Quoi ?! Vous ne voulez pas connaître les détails ? Vous ne faites que passer pour voir la conclusion ?

Très bien, voici un tableau comparatif simplifié :

Résumé :

L'algorithme d'OKX (prix marqué + meilleur bid/ask) implique par conception une volatilité supérieure à celle de Binance, amplifiée encore par une granularité plus grossière.

II. Le diable est dans les détails

Voici maintenant une explication technique (voire ardente) des détails. Si vous trouvez cela ennuyeux, passez directement au chapitre suivant :

Prix de l'indice (Index Price)

Le prix de l'indice correspond au prix moyen pondéré du spot sur le marché actuel, généralement calculé à partir des prix spot de plusieurs grandes bourses, puis ajusté par pondération.

Pour éviter que le prix ne dévie trop en raison de problèmes techniques ou de liquidité sur une bourse donnée, le système applique un « traitement lissé » :

-

Binance : ±2%

-

OKX : ±5%

Ainsi, en cas de conditions extrêmes, la volatilité du prix de l'indice sur OKX > celle sur Binance, entraînant un risque/rendement plus élevé et une réactivité accrue du marché.

Prix marqué (Mark Price)

C'est le prix le plus crucial dans le trading futures — il détermine directement si vous êtes liquidé.

Son principe de conception consiste à ajouter certains éléments de référence du prix du contrat au prix de l'indice spot, formant ainsi un prix intermédiaire plus « rationnel », utilisé pour calculer les profits/pertes et les liquidations.

Formule :

Prix marqué = Prix de l'indice + Base

La « base » désigne l'écart entre le spot et le futur, lissée par une moyenne mobile pour éviter les perturbations dues aux « spikes » de prix.

Autrement dit, la volatilité du prix spot est le véritable responsable de vos liquidations, pas une mystérieuse manipulation de prix par les bourses.

Différence entre OKX et Binance concernant l'algorithme du prix marqué

Algorithme d'OKX :

Il ne prend en compte que le « meilleur bid » et le « meilleur ask » du contrat, c'est-à-dire le prix médian du carnet d'ordres (prix taker). Il ignore la profondeur du carnet, ce qui augmente la volatilité (facile aux spikes), mais rapproche davantage le prix du marché réel. Cela signifie qu'en cas d'écart entre spot et futur, la convergence est plus rapide, mais vous êtes aussi plus susceptible d'être liquidé... ou de réaliser un gain brutal.

Dans cette configuration, le prix marqué suit étroitement le prix spot, et la convergence est plus rapide lorsqu'un écart apparaît.

Algorithme de Binance :

Plus prudent. Il calcule trois prix :

-

Un prix pondéré fortement corrélé au prix de l'indice spot et au taux de financement (tenant compte de la profondeur du carnet d'ordres)

-

Le prix médian style OKX (meilleur bid / meilleur ask)

-

Le prix réel de transaction du contrat

Il retient ensuite la valeur médiane des trois comme prix marqué. Résultat : moins de volatilité, plus de stabilité, mais une convergence spot/futur plus lente.

Pourquoi le spot et le prix de transaction du contrat peuvent-ils être différents ?

C'est la norme en trading de contrats. Les algorithmes n'imposent pas leur convergence. C'est pourquoi les plateformes introduisent un mécanisme de « compensation » de cet écart : le taux de financement (Funding Rate).

Les arbitragistes utilisent des positions « longues/courtes » pour ramener les prix à l'équilibre, mais ce mécanisme comporte un bug, dont nous parlerons plus bas.

Comment est réglé le taux de financement (Funding Rate) ?

La valeur positive ou négative du taux de financement est simplement le résultat d'un comportement de marché. Son rôle est de faire converger lentement le prix du contrat vers celui du spot via un transfert de coûts.

Votre position subit un prélèvement périodique selon ce taux. Par exemple :

-

Vous ouvrez une position longue à 10x avec 100U (position nominale : 1000U)

-

Le taux de financement actuel est de 0,1 %

-

Vous devez payer ce cycle : 1000 * 0,1 % = 1U

-

Taux positif : les longs → payent aux courts

-

Taux négatif : les courts → payent aux longs

Algorithme du taux de financement d'OKX :

Formule approximative :

(Prix du carnet du contrat - Prix de l'indice spot) / Prix de l'indice spot, puis moyenne mobile, limitée par un seuil (±1,5 %)

De plus, le taux d'intérêt de prêt d'OKX est fixé à 0. Autrement dit, le coût réel de prêt de jetons est presque ignoré par le marché.

Algorithme du taux de financement de Binance :

Plus complexe. En plus de l'algorithme d'OKX (avec seuil ±2 %), Binance intègre deux facteurs clés supplémentaires :

① Taux d'intérêt de prêt ≠ 0

Binance fixe par défaut un taux d'intérêt de prêt à 0,01 %. Ainsi, même si le spot et le futur sont identiques, un taux de financement minimum de 0,01 % est généré.

② Indice de prime + Prix d'impact (Impact Bid/Ask)

Cette partie est cruciale. Binance ne se contente pas du « prix apparent » (best bid/ask), mais examine la profondeur totale du carnet d'ordres. Il utilise plutôt le concept de « prix d'impact de l'acheteur/vendeur ».

Par exemple :

-

« Prix d'impact vendeur » : où serait poussé le prix si quelqu'un lançait un ordre d'achat au marché de 1 million de dollars ?

-

« Prix d'impact acheteur » : inversement, où serait abaissé le prix en cas de vente massive ?

Cette prise en compte de la profondeur fait que le taux de financement de Binance reflète mieux l'offre et la demande réelles, plutôt que de se focaliser uniquement sur le prix apparent.

Précision (granularité)

-

OKX : précision 0,0001 → unité minimale de commande plus grande → combiné au mécanisme best bid/best ask, variation rapide

-

Binance : précision 0,000001 → observation de la profondeur du carnet, variations de prix plus fines

Combiné au fait qu'OKX ne considère que le best bid/best ask, cela conduit à : forte volatilité, liquidations brutales, rythme effréné, idéal pour les traders rapides ; tandis que Binance reste stable comme une poule couveuse, adapté aux gros volumes et positions stables.

Exemple d'un bug rendant le taux de financement « inopérant » dans la réalité :

Quand le prix du contrat < prix spot (taux de financement négatif), théoriquement, les arbitragistes devraient :

Vendre à découvert le spot + Acheter le contrat → faire remonter le prix du contrat

Mais voici le problème : si le jeton spot est contrôlé par des manipulateurs et impossible à emprunter, les arbitragistes ne peuvent tout simplement pas exécuter cette opération. Même s'il est prêté, le taux d'intérêt pourrait dépasser le taux de financement, rendant l'arbitrage inefficace.

Le prix du contrat reste donc durablement inférieur au spot, les paiements de financement continuent, les « longs touchent de l'argent gratuitement », mais les prix ne reviennent pas.

C’est aussi pourquoi des jetons comme Alpaca/TRB peuvent réaliser des manœuvres spectaculaires. Même après que Binance a ajusté fréquence et taux de financement à plusieurs reprises, il ne parvient toujours pas à calmer l’excitation des petits investisseurs.

Un geste « vertueux » rare d’une bourse :

On raconte que certaines bourses « légèrement scrupuleuses », pour rééquilibrer les prix, créent elles-mêmes quelques jetons, les vendent sur le marché spot, et achètent simultanément des contrats, réalisant ainsi une couverture.

Pourquoi est-ce « vertueux » ? Car elles auraient pu tout simplement créer des jetons pour vendre et spéculer, mais choisissent plutôt de stabiliser le marché — dans un monde capitaliste, c’est presque bouddhiste. Pourtant, après un bug, elles ont été attaquées collectivement par la communauté.

Le lecteur avisé aura compris plusieurs faits essentiels :

-

Le prix marqué (Mark Price) détermine l’état de vos profits/pertes

-

Le mécanisme du taux de financement est le pont entre le contrat et le spot pour la transmission des prix

-

Les conceptions algorithmiques différentes influencent le rythme des liquidations, les flux de capitaux, voire les stratégies de trading

-

Parfois, le prix du contrat ne revient pas, non pas parce que les arbitragistes ne voient pas l’opportunité, mais parce qu’ils n’ont ni argent, ni jetons, ni possibilité d’emprunt

III. Au-dessus des algorithmes, sous les humains — Stratégies de manipulation différentes

Les différences algorithmiques engendrent deux styles distincts de « manipulation de marché » et de stratégie de listing (sous réserve de contrôle du spot)

Manipulation sur OKX :

-

Les spikes sont plus faciles : puisque l’algorithme du prix marqué d’OKX ne considère que le best bid/best ask, avec une granularité grossière, un seul gros ordre taker peut provoquer un saut brutal, facilitant grandement les « liquidations par spike ».

-

Volatilité plus élevée, coût de pump/dump plus bas : vous pouvez influencer le marché avec moins de fonds, et déclencher plus rapidement les liquidations adverses.

-

Idéal pour manipuler le marché, entrer/sortir vite : adapté aux jeux de nettoyage court terme, liquider les stops des utilisateurs puis rebondir rapidement.

-

Arbitrage plus agressif : la convergence des prix étant rapide, on peut fréquemment construire des opérations d’arbitrage spot/futures, couvertures croisées, etc.

Manipulation sur Binance :

-

Plus difficile de faire bouger les prix : car la profondeur du carnet entier est prise en compte, il faut absorber plus d’ordres pour « spike », augmentant le coût. Grâce à cette épaisseur du carnet, on peut même détecter la présence de « gros poissons ».

-

Adapté à une construction progressive et un contrôle stable : les gros manipulateurs préfèrent ce « marché poule couveuse » — liquidation rare, mais capacité à pousser ou baisser les prix progressivement.

-

Espace d’arbitrage plus difficile à exploiter : mais quand il apparaît, il est plus durable. Exemple : événement de taux de financement de short squeeze, ce qui pousse Binance à ajuster fréquemment la fréquence de règlement.

Si c'était « Honor of Kings » :

OKX convient mieux à Han Xin, l’assassin : jeu de liquidation, nettoyage par oscillation ; haute mobilité, infiltration en jungle, évasion extrême ;

Idéal pour les traders « sabre rapide » qui aiment attaquer fréquemment dans les marchés instables.

Binance convient mieux à Zhuge Liang, le stratège mage : maîtrise de tendance, gestion des fonds, arbitrage institutionnel ; calcul froid, tactique de harcèlement, récolte passive.

L’algorithme de Binance met l’accent sur l’équilibre entre profondeur du carnet, prix d’impact et coût des fonds, comme Zhuge Liang qui use d’intelligence et d’institutions pour élaborer ses plans, affaiblissant l’adversaire par des tactiques de harcèlement (taux de financement) — contrôle stable, priorité à la vision globale (raison pour laquelle la plupart des guerres de taux de financement se déroulent sur Binance).

IV. L’algorithme influence-t-il la décision d’un exchange de lister un nouveau jeton en perpétuel ?

La réponse est oui, et l’impact est majeur, surtout dans un contexte de liquidité globale sévèrement insuffisante, où chaque nouveau jeton doit être « arrosé ». La manière dont un exchange gère la volatilité des prix et contrôle le risque de liquidation est presque devenue la « ligne de vie » pour savoir s’il peut ou non lancer un contrat perpétuel.

D’un point de vue mécanique, Binance est mieux adapté au listing de nouveaux contrats perpétuels. Premièrement, son mécanisme de prix relativement lissé, qui construit le prix marqué en prenant la médiane entre indice spot, profondeur du carnet et prix de transaction, fait que même si la liquidité fluctue violemment au début, le nouveau jeton est moins sujet à des mouvements « pump and dump » extrêmes, évitant ainsi le risque de dérapage (bankruptcy), et donc des pertes pour l’exchange.

Deuxièmement, son algorithme de taux de financement piloté par la profondeur, qui ne dépend plus uniquement du best bid/best ask, mais simule des ordres takers importants pour calculer le « prix d’impact acheteur/vendeur », crée une base plus réelle. Ce mécanisme réduit efficacement les profits/pertes extrêmes dus aux liquidations, incitant les market makers et projets à intervenir pour stabiliser les prix.

À l’inverse, le risque pour OKX lors du listing de nouveaux contrats perpétuels est nettement plus élevé. Son algorithme induit une granularité plus grossière, une volatilité plus forte, et un taux de financement basé uniquement sur le carnet sans contrainte de taux de prêt, comme jeter un nouveau jeton directement dans un déclencheur de liquidation sensible et sous pression.

Sous réserve de liquidité insuffisante, le moindre ordre important peut provoquer un spike, entraînant des liquidations massives ; après liquidation, si le slippage est grand et le carnet adverse absent, un dérapage (bankruptcy) est probable, conduisant à des pertes pour l’exchange lui-même. Le listing de $OM en est un exemple typique — forte volatilité, spike, bankruptcy, finalement l’exchange « perd sans profit ».

Ainsi, d’un point de vue philosophique algorithmique, le mécanisme robuste de Binance le rend plus adapté à une stratégie de « tendance à grande capitalisation + arbitrage institutionnel », et facilite les partenariats commerciaux avec projets et market makers ; tandis que le mécanisme à haute volatilité d’OKX, bien qu’attrayant pour les manipulateurs agressifs, peut se retourner contre lui-même lors du listing d’un nouveau jeton sans préparation adéquate de liquidité.

Il ne s’agit pas d’une simple différence stratégique commerciale, mais d’un résultat inévitable dicté par la philosophie de conception sous-jacente.

V. Des algorithmes différents reflètent des philosophies financières différentes

Vous pouvez voir cette confrontation algorithmique comme un duel de deux visions du monde : l’un prône le système, la fluidité et la stabilité — c’est Binance ; l’autre croit à la main invisible, à la volatilité et au jeu extrême de l’humain — c’est OKX. Votre choix de plateforme détermine non seulement votre stratégie de trading, mais révèle aussi votre foi dans ce monde financier.

OKX : École du comportementalisme financier + Structuralisme de marché

Ce que représente OKX, c’est une vision du trading plus « philosophique de la volatilité ». Sa logique centrale est : le marché n’est pas rationnel, c’est une scène animée par l’humain, par la manipulation et le jeu stratégique.

Algorithmiquement, OKX utilise le best bid/best ask comme source principale du prix marqué, avec une précision plus grossière et une réponse directe au carnet, ce qui rend le prix plus sujet aux « soubresauts », déclenchant rapidement liquidations ou gains brusques. Ce mécanisme ressemble presque à un modèle de laboratoire pour l’école comportementaliste : les prix sont pilotés par les émotions, les décisions irrationnelles et le comportement de troupeau entraînent des réactions excessives du marché.

Sur OKX, la stratégie ne repose pas sur une hypothèse d’équilibre à long terme, mais sur les « déséquilibres structurels passagers du marché ». Il encourage, voire tolère, que les manipulateurs exploitent la microstructure du marché (slippage, faible liquidité, ordres au carnet, etc.) pour récolter — c’est précisément le cœur de la « philosophie structuraliste du trading » : créer de la volatilité en concevant une instabilité structurelle, afin de capter des rendements excessifs.

Il attire les traders experts en rythme, prêts à jouer le jeu — ils n’ont pas besoin de stabilité, ils ont besoin de « forte volatilité ».

Binance : Hypothèse de marché efficient (HME) + École de finance quantitative

En contraste total, Binance incarne une autre philosophie financière : le marché peut être irrationnel à court terme, mais retrouvera l’équilibre à long terme ; la mission de la conception mécanique est de pousser le marché vers la stabilité et la rationalité.

Dans le système de Binance, le prix marqué combine médiane du prix spot, du carnet et du prix de transaction, et le taux de financement inclut coût de prêt et prix d’impact. Cette conception vise fondamentalement à créer un mécanisme systématique d’équilibre par arbitrage, où chaque déviation est progressivement corrigée par des actions rationnelles — parfaitement aligné avec la croyance en l’« Hypothèse de Marché Efficient (EMH) » : le prix reflète toute l’information, les rendements excessifs ne viennent que du risque assumé ou de l’arbitrage systématique.

La logique de Binance est le « contrôle du marché ». Elle repose sur un environnement de trading à faible volatilité, haute confiance, coût transparent. Cette philosophie donne naissance à l’école de finance quantitative et à la théorie du trading systématique : dominer le marché par des modèles mathématiques, couvrir les risques par des stratégies combinées, chercher un avantage probabiliste dans la certitude.

Il ne s’agit pas de vous faire combattre au couteau dans la volatilité, mais de vous permettre d’intégrer progressivement le marché dans votre propre logique via des formules d’arbitrage.

OKX est orienté vers l’humain, croyant au caractère irrationnel du marché, où « émotion, volatilité, manipulation » sont les protagonistes éternels ; Binance est orienté vers la structure, croyant que le marché peut être modélisé, anticipé, géré, et que la volatilité n’est qu’une déviation, pas un destin. Ce n’est pas seulement l’affrontement de deux logiques produits, mais le débat éternel entre finance comportementale et finance quantitative, marché chaotique et marché rationnel.

Pour conclure

Derrière cette lutte algorithmique apparemment froide se reflètent deux compréhensions fondamentales de la notion de « marché », fiction humaine : le considérer comme un champ de bataille habité par l’humain, où émotions, désirs et jeux stratégiques coulent librement ; ou le voir comme un corps d’ordre pouvant être dompté par la rationalité, les modèles et les institutions ?

OKX et Binance sont comme deux philosophes, incarnant respectivement le « tout coule » d’Héraclite et l’« ordre rationnel » de Platon ; l’un combat dans le chaos, l’autre manœuvre dans le cadre. En s’y engageant, le trader ne parie pas seulement sur les prix, mais choisit un système. Peut-être que le vrai trading ne consiste pas seulement à comprendre les algorithmes, mais à percevoir et maîtriser la tension entre humanité et ordre.

Le marché ne dort jamais, et sa philosophie non plus.

Que nous conservions tous une profonde révérence pour le marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News