Analyse de la stratégie d'investissement et du potentiel sur le marché de la stratégie Bitcoin de MicroStrategy

TechFlow SélectionTechFlow Sélection

Analyse de la stratégie d'investissement et du potentiel sur le marché de la stratégie Bitcoin de MicroStrategy

La tentative audacieuse de MicroStrategy pourrait bien n’être que le prélude d’une légende autour du bitcoin, mais aussi une grande étape vers une nouvelle ère financière.

Auteur : 0xCousin, IOBC Capital

Dans l'histoire de Wall Street, les histoires légendaires ne manquent pas. Pourtant, la transformation stratégique de MicroStrategy en « société trésorerie Bitcoin » deviendra incontestablement une nouvelle légende à part entière.

Une stratégie Bitcoin qui attire l’attention du monde entier

En 2020, la pandémie de Covid-19 a provoqué une crise mondiale de liquidité. Les politiques monétaires accommodantes adoptées par les pays pour relancer leurs économies ont entraîné une dépréciation monétaire et accru le risque d'inflation.

Pendant cette période, Michael Saylor a réévalué la valeur du bitcoin. Selon lui, avec une croissance annuelle de 15 % de l'offre monétaire, les individus ont besoin d'un actif refuge non lié aux flux monétaires fiduciaires. C’est pourquoi il a opté pour une stratégie axée sur le bitcoin pour MicroStrategy.

Contrairement aux ETF Bitcoin proposés par BlackRock ou autres ETPs spot Bitcoin, la stratégie de MicroStrategy est nettement plus audacieuse. Elle utilise les fonds excédentaires de l’entreprise, émet des obligations convertibles et augmente son capital pour acheter du bitcoin. L’entreprise bénéficie ainsi pleinement de la hausse potentielle du prix du bitcoin, mais assume aussi pleinement le risque de baisse. En revanche, les ETF/ETPs visent principalement à suivre le cours du bitcoin.

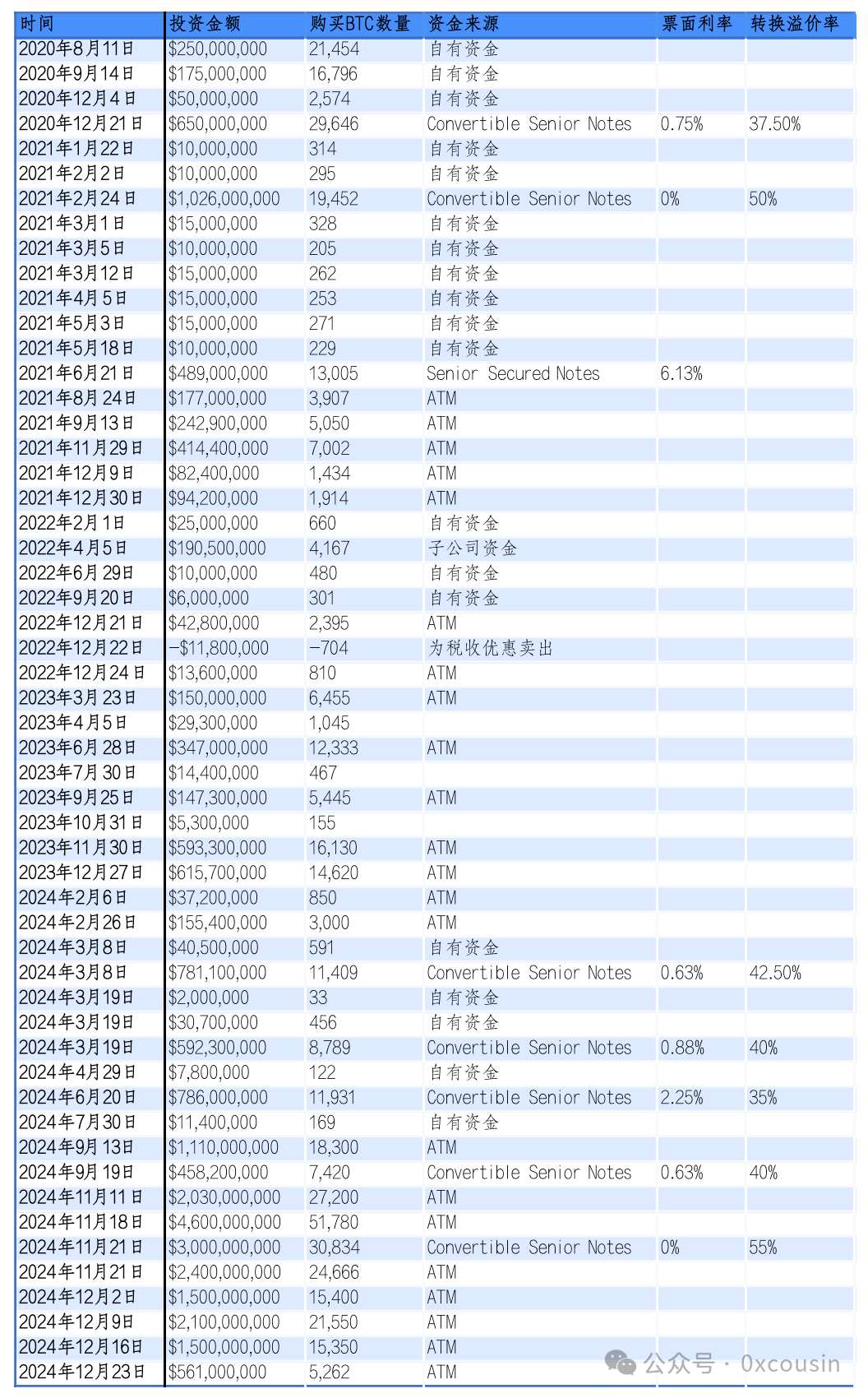

Les sources de financement et l'historique des achats de bitcoin de MicroStrategy

MicroStrategy s'est principalement appuyée sur quatre méthodes pour lever des fonds afin d’acheter du bitcoin.

1. Utilisation des fonds propres

Lors de ses trois premiers investissements, MicroStrategy a utilisé ses liquidités disponibles. En août 2020, elle a dépensé 250 millions de dollars pour acheter 21 400 bitcoins ; en septembre, 175 millions de dollars pour 16 796 bitcoins ; et en décembre, 50 millions de dollars pour 2 574 bitcoins.

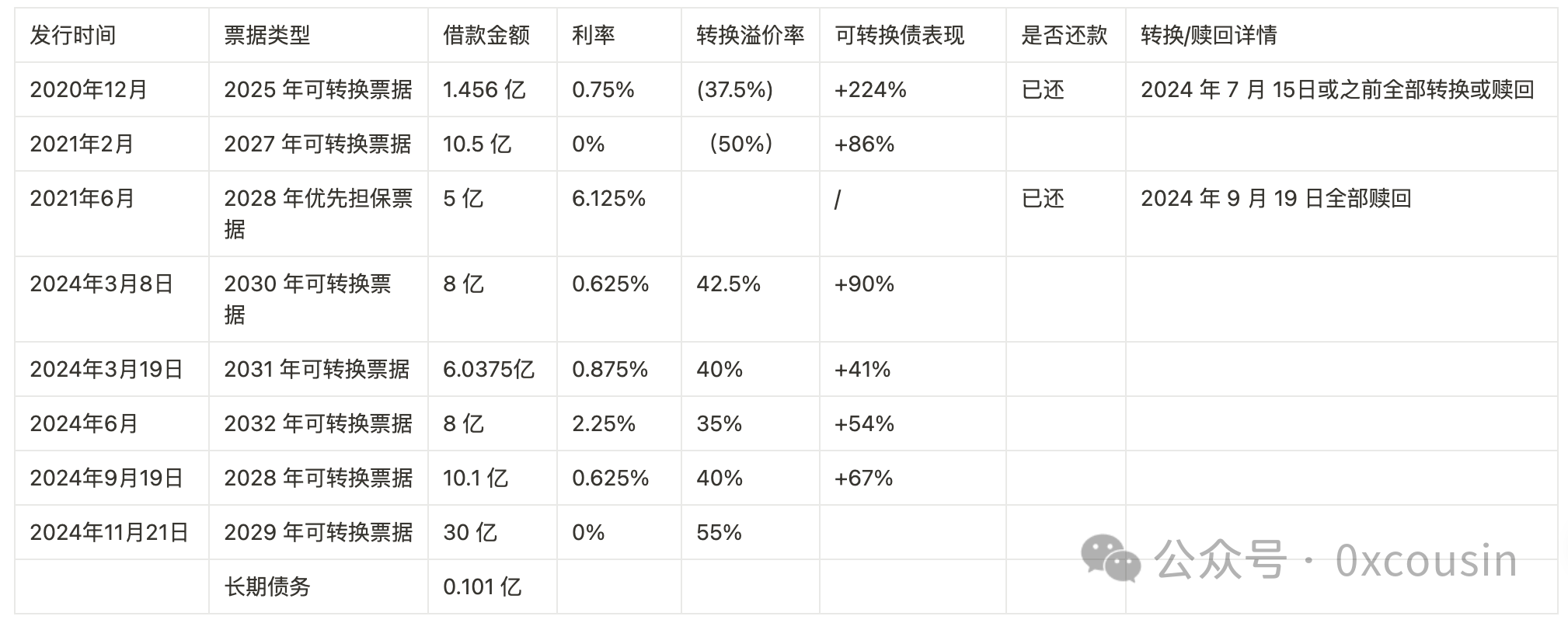

2. Émission d'obligations convertibles senior (Convertible Senior Notes)

Pour acquérir davantage de bitcoins, MicroStrategy a commencé à émettre des obligations convertibles.

Les obligations convertibles sont des instruments financiers permettant aux investisseurs de convertir leurs obligations en actions de l’entreprise sous certaines conditions. Ces obligations présentent un taux d’intérêt faible, voire nul, et un prix de conversion fixé au-dessus du cours actuel de l’action. Les investisseurs acceptent ces produits car ils bénéficient d’une protection à la baisse (remboursement du principal et des intérêts à l’échéance) tout en profitant potentiellement de la hausse du cours de l’action. La plupart des obligations émises par MicroStrategy affichent des taux compris entre 0 % et 0,75 %, ce qui montre que les investisseurs croient en la hausse future du cours de MSTR et espèrent réaliser un gain supplémentaire via la conversion en actions.

3. Émission d'obligations senior garanties (Senior Secured Notes)

Outre les obligations convertibles, MicroStrategy a également émis une fois des obligations senior garanties d’un montant de 489 millions de dollars, à échéance 2028 et portant un taux d’intérêt de 6,125 %.

Ces obligations, sécurisées par des actifs, présentent un risque moindre que les obligations convertibles, mais offrent uniquement un rendement fixe. Cette série d’obligations garanties a été remboursée anticipativement par MicroStrategy.

4. Émission d'actions sur le marché au comptant (At-the-Market Equity Offerings)

Au fur et à mesure que la stratégie bitcoin de MicroStrategy commençait à porter ses fruits, le cours de l’action MSTR a continué de grimper, poussant l’entreprise à recourir davantage aux émissions ATM (« at-the-market »). Ce mode de financement, non-dette, ne crée ni pression de remboursement ni date d’échéance définie.

MicroStrategy a signé des accords de vente sur le marché public avec des intermédiaires tels que Jefferies, Cowen and Company LLC et BTIG LLC. Grâce à ces accords, l’entreprise peut ponctuellement émettre et vendre des actions de catégorie A via ces intermédiaires — ce qu’on appelle communément un mécanisme ATM.

Les émissions ATM sont très flexibles : MicroStrategy peut choisir le moment opportun pour vendre de nouvelles actions en fonction des conditions du marché secondaire. Bien que l’émission dilue la participation des actionnaires existants, la corrélation avec le prix du bitcoin et l’augmentation de la détention de bitcoin par action entraînent des réactions complexes du marché, se traduisant par une forte volatilité du cours de MSTR.

L'historique des achats de bitcoin par MicroStrategy via ces quatre méthodes est illustré ci-dessous :

Création : IOBC Capital

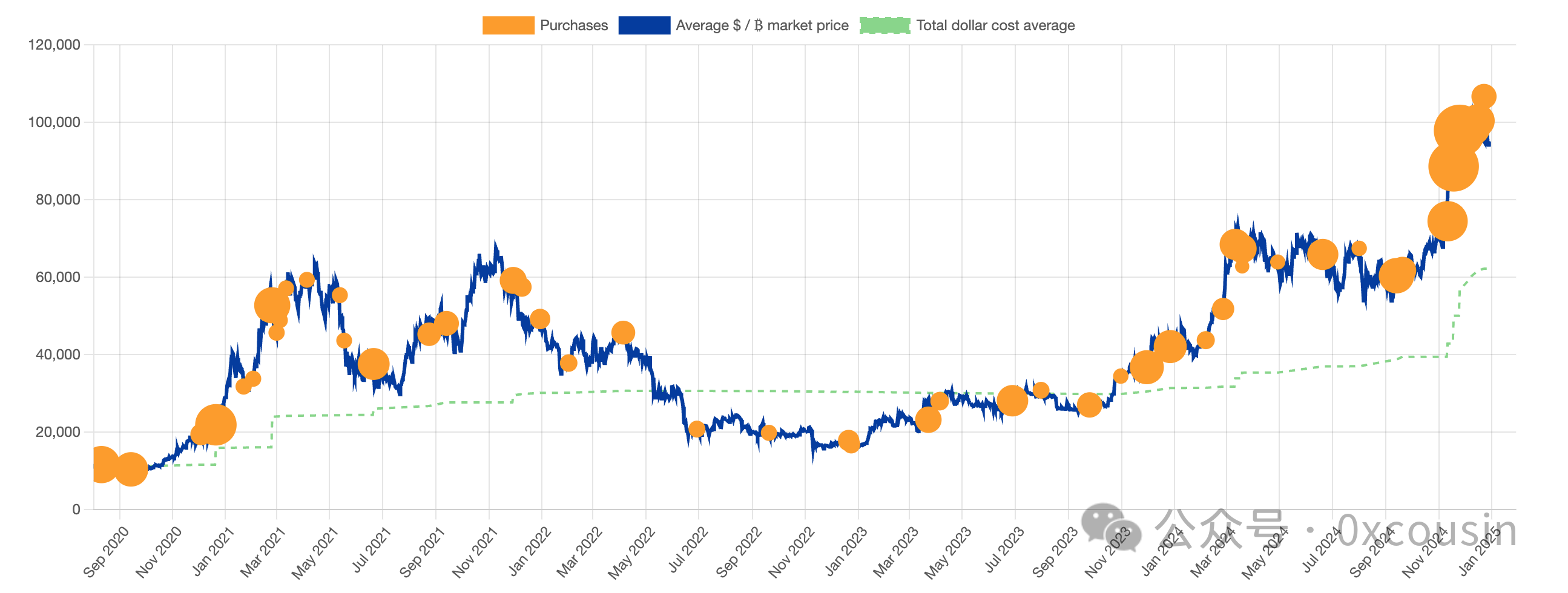

Reporté sur l'évolution du prix du BTC, l'historique précis des achats de MicroStrategy est présenté dans le graphique suivant :

Source : bitcointreasuries.net

À la date du 30 décembre 2024, MicroStrategy avait investi environ 27,7 milliards de dollars pour acheter 444 262 bitcoins, soit un prix moyen d’achat de 62 257 dollars par bitcoin.

Quelques questions clés sur la stratégie d’achat de bitcoin par « levier intelligent » de MicroStrategy

La stratégie de MicroStrategy baptisée « levier intelligent » (Intelligent Leverage) pour acheter du bitcoin fait l’objet de nombreux débats.

Voici mon point de vue sur quelques questions centrales largement discutées :

1. Le levier de MSTR est-il trop élevé ?

Réponse courte : non, pas vraiment.

Selon les informations divulguées lors de la conférence téléphonique du rapport trimestriel Q3 2024, les actifs totaux de MSTR s’élevaient alors à environ 8,344 milliards de dollars. Toutefois, la valeur comptable du bitcoin (Carrying Value) n’était que de 6,85 milliards de dollars (correspondant à 252 220 bitcoins valorisés à 27 160 dollars pièce). La dette totale s’élevait à environ 4,57 milliards de dollars, ce qui donne un ratio dette/capitaux propres de 1,21.

Nous ne discuterons pas ici des normes comptables, mais nous concentrerons sur les données réelles en cas de vente effective, où la valeur de marché la plus récente serait prise en compte. En utilisant le cours du bitcoin au 30 septembre 2024 (63 560 dollars), la valeur marchande réelle des bitcoins détenus par MSTR atteindrait 16,03 milliards de dollars. Dans ce cas, le ratio dette/capitaux propres tomberait à seulement 0,35.

Examinons maintenant les chiffres au 30 décembre 2024.

À cette date, la dette totale non remboursée de MicroStrategy s’élevait à 7,27385 milliards de dollars, comme indiqué ci-dessous :

Création : IOBC Capital

Toujours au 30 décembre 2024, MicroStrategy détenait 444 262 bitcoins, dont la valeur était de 42,25 milliards de dollars. Si l’on suppose que les autres actifs de l’entreprise restent inchangés (soit 1,49 milliard de dollars), les actifs totaux de MSTR s’élèveraient à 43,74 milliards de dollars, avec une dette de 7,27385 milliards. Le ratio dette/capitaux propres serait alors de seulement 0,208.

Comparons cela au ratio dette/capitaux propres des grandes entreprises cotées américaines : Alphabet (0,05), Twitter (0,7), Meta (0,1), Goldman Sachs (2,5), JPMorgan Chase & Co. (1,5).

MicroStrategy, passée d’un modèle logiciel à un modèle financier, présente donc un ratio dette/capitaux propres tout à fait sain.

2. Dans quelles circonstances les obligations convertibles deviendraient-elles un fardeau insoutenable ?

Réponse courte : si MicroStrategy cesse d’émettre de nouvelles obligations convertibles, le prix du bitcoin devrait chuter durablement en dessous de 16 364 dollars pour que la valeur de ses 444 262 bitcoins soit inférieure au montant total de ses obligations convertibles (7,27 milliards de dollars). Si MicroStrategy continue à acheter du bitcoin uniquement via des leviers ATM ou ses fonds propres, ce seuil de « passif supérieur à l’actif » pourrait encore baisser à mesure que sa réserve de bitcoin augmente.

Si MicroStrategy continue d’émettre massivement des obligations convertibles à des cours élevés du bitcoin, puis que le marché entre en phase baissière, la chute du prix pourrait faire passer la valeur de sa réserve de bitcoins en dessous du montant total de ses obligations convertibles. Cela pèserait sur le cours de MSTR, nuirait à sa capacité de refinancement et à son aptitude au remboursement, transformant alors ces obligations en fardeau insoutenable.

Les obligations convertibles de MicroStrategy donnent aux détenteurs le droit de les convertir en actions MSTR, selon deux phases :

- Phase initiale : si le cours de l’obligation chute de plus de 2 %, les créanciers peuvent exercer leur droit de conversion en actions MSTR et les revendre pour récupérer leur mise. Si le cours reste stable ou monte, ils peuvent revendre l’obligation directement sur le marché secondaire.

- Phase finale : à l’approche de l’échéance, la règle des 2 % ne s’applique plus. Les détenteurs peuvent alors exiger le remboursement en espèces ou convertir directement leurs obligations en actions MSTR.

Étant donné que les obligations convertibles de MicroStrategy sont à taux bas, voire nuls, les créanciers visent clairement la prime de conversion. Si, à l’échéance, le cours de MSTR est supérieur à celui au moment de l’émission, les créanciers opteront probablement pour la conversion. Sinon, ils préféreront être remboursés du principal et des intérêts.

Si les créanciers refusent la conversion, MicroStrategy dispose de plusieurs options pour honorer ses dettes :

- Émettre de nouvelles actions pour lever des fonds et rembourser ;

- Émettre de nouvelles dettes pour rembourser les anciennes (ce qui a déjà été fait en septembre 2024) ;

- Vendre une partie de ses bitcoins pour rembourser.

Actuellement, la probabilité que MicroStrategy se retrouve en situation de « passif supérieur à l’actif » est donc faible.

3. Pourquoi les investisseurs s'intéressent-ils désormais à la détention de bitcoin par action de MSTR ?

Réponse courte : la détention de bitcoin par action détermine la valeur nette comptable par action de MSTR.

Que ce soit via des obligations convertibles ou des émissions ATM, le financement s’accompagne d’une dilution du capital. Or, cet argent est utilisé pour augmenter les réserves de bitcoin. Pour les actionnaires, la dilution est traditionnellement perçue comme négative. La direction de MicroStrategy leur vend plutôt une vision centrée sur un indicateur clé : le « BTC Yield KPI ».

En substance, tant que la capitalisation boursière de MSTR dépasse la valeur totale de ses bitcoins détenus — autrement dit, tant qu’il existe une prime de valorisation — alors diluer le capital pour acheter davantage de bitcoins augmente la quantité de bitcoin détenue par action. Cette augmentation renforce la valeur nette par action, ce qui justifie la dilution aux yeux des actionnaires.

Actuellement, MicroStrategy détient 444 262 bitcoins, d’une valeur totale d’environ 42,256 milliards de dollars. Avec une capitalisation boursière de 80,37 milliards de dollars, celle-ci représente 1,902 fois la valeur de ses bitcoins, soit une prime de 90,2 %. Le capital total de MSTR étant de 244 millions d’actions, chaque action correspond à environ 0,0018 bitcoin détenu.

C’est là le cœur du concept de « levier intelligent » : transformer l’écart entre la capitalisation boursière de l’entreprise et la valeur marchande de ses bitcoins en avantage stratégique.

4. Pourquoi MicroStrategy a-t-elle intensifié ses achats de bitcoin ces deux derniers mois ?

Réponse courte : probablement parce que le cours de MSTR est très élevé.

MicroStrategy a nettement accru son rythme d’achat ces deux derniers mois. En novembre et décembre 2024, elle a investi 17,69 milliards de dollars (soit 63,8 % de son investissement total) via ATM et obligations convertibles, pour acheter 192 042 bitcoins (43,2 % du volume total). Parmi ces 17,69 milliards, seuls 3 milliards provenaient d’obligations convertibles, le reste (14,69 milliards) ayant été levé via ATM.

Dans l’ensemble, la stratégie d’allocation de bitcoin par MicroStrategy suit une approche régulière dans le temps, semblable à un investissement programmé. Mais en volume et en montant, les achats semblent plus agressifs en période haussière qu’en période baissière.

J’ai du mal à comprendre ce comportement, mais j’ose spéculer qu’il s’explique par la forte hausse du cours de MSTR pendant le marché haussier. En août 2024, après un fractionnement 3 pour 1, le cours de MSTR a triplé, et a augmenté de plus de 4 fois sur l’année, tandis que le bitcoin n’a grimpé que de 2,2 fois.

Lors de la conférence de résultats du Q3 2024, le PDG de MicroStrategy a présenté un ambitieux « Plan 42B ».

L’auteur britannique Douglas Adams, dans Le Guide du voyageur galactique, raconte que l’ordinateur géant « Deep Thought » donne comme réponse ultime à « la vie, l’univers et tout le reste » : 42.

MicroStrategy considère ce nombre comme magique et a lancé le plan de financement 42B. Le nombre 21 est également symbolique : le plafond maximal de bitcoins est de 21 millions. MicroStrategy prévoit donc d’émettre 21 milliards via ATM et 21 milliards via emprunts obligataires au cours des trois prochaines années pour continuer à accumuler du bitcoin.

Supposons que MicroStrategy lève 42 milliards de dollars via émission d’actions à 330 dollars pièce. Son capital passerait alors à 371,3 millions d’actions. Si elle achète du bitcoin à un prix moyen de 100 000 dollars, elle pourrait ajouter 420 000 bitcoins, portant sa réserve totale à 864 262 bitcoins. La détention de bitcoin par action passerait à 0,00233, soit une hausse de 29,4 %. À ce stade, la capitalisation boursière de MSTR serait de 122,53 milliards de dollars, contre une valeur de ses bitcoins de 86,4 milliards. La prime de valorisation persisterait donc.

5. Après MicroStrategy, quelles autres forces motrices pourraient faire monter le bitcoin ?

Réponse courte : outre les entreprises cotées incitées par MicroStrategy à acheter du bitcoin, on peut envisager davantage de réserves stratégiques nationales, bien que cela semble peu probable durant ce cycle haussier.

Les principales forces d’achat responsables de la hausse du bitcoin dans ce cycle sont :

1. Les détenteurs à long terme convaincus (Long Term Holders)

La hausse du bitcoin à long terme ne nécessite aucune justification. Pour les BTCers, c’est aussi naturel que les singes grimpent aux arbres ou que les rats creusent des terriers : le bitcoin est de l’or numérique.

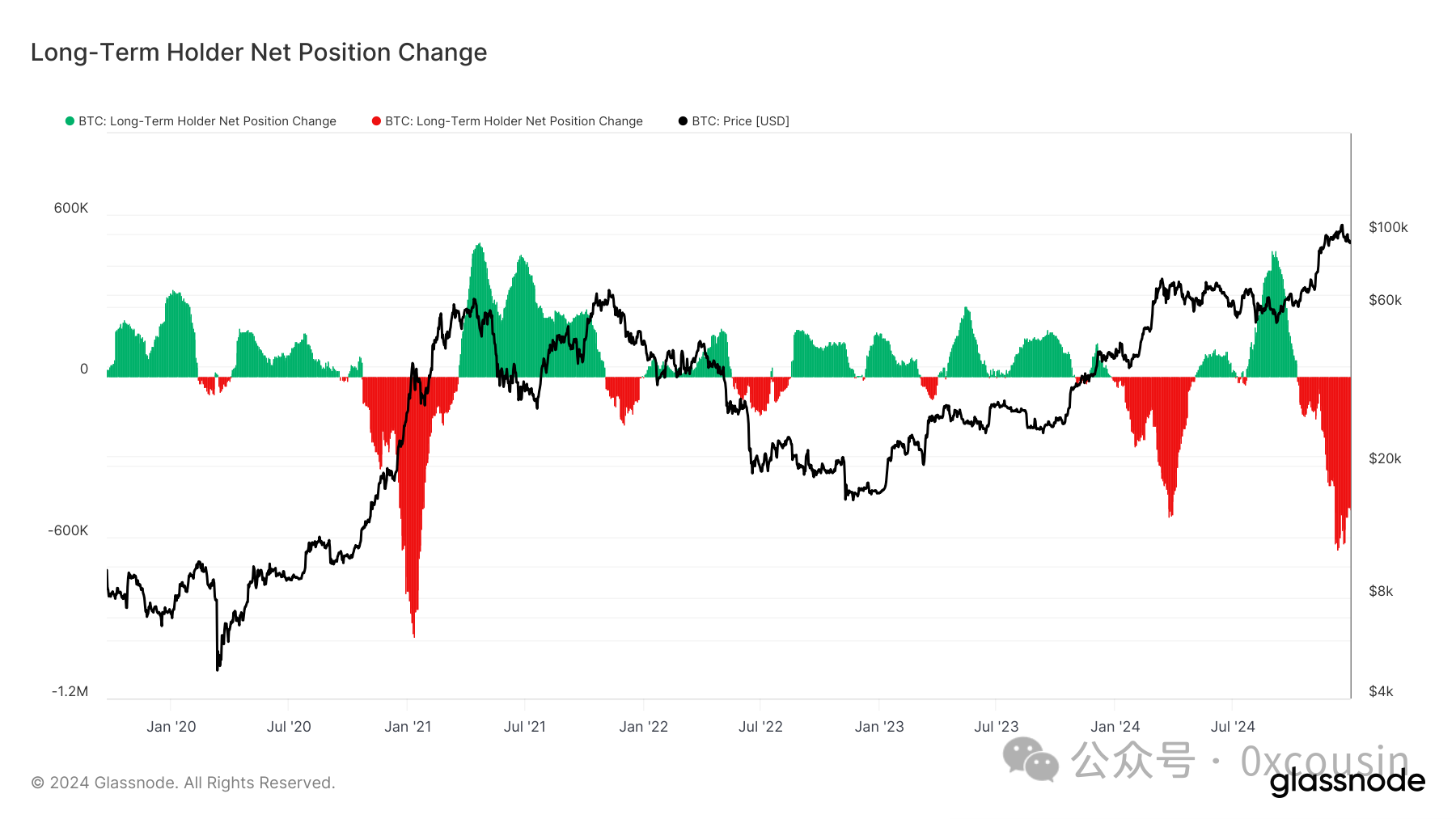

Après avoir chuté sous 16 000 dollars, le bitcoin a touché un niveau proche du coût de fermeture des mineurs, notamment des modèles dominants comme l’Antminer S17, ainsi que les mineurs WhatsMiner M30S, H2 et Antminer T19. Même sans catalyseur externe, une rebond était inévitable. La transition entre marché baissier et haussier ressemble à un ballon en chute libre qui rebondit plusieurs fois, avec des amplitudes décroissantes.

Source : glassnode

Comme le montre le graphique ci-dessus, les détenteurs à long terme ont continué d’accumuler depuis la fin 2022.

Après plus de dix ans de développement, le consensus autour du bitcoin est suffisamment fort. Les investisseurs restants et les détenteurs à long terme convergent vers un accord implicite autour du prix de fermeture des mineurs majeurs.

2. Afflux de capitaux traditionnels via les ETF Bitcoin

Depuis l’approbation des ETF Bitcoin, les entrées nettes cumulées s’élèvent à 528 600 bitcoins. Dans ce cycle haussier, les ETF ont apporté environ 36 milliards de dollars de demande additionnelle pour le bitcoin, et près de 2,6 milliards pour l’Ethereum.

Source : coinglass.com

En outre, l’approbation des ETF Bitcoin (et Ethereum) crée un effet d’entraînement : de plus en plus d’institutions financières traditionnelles commencent à s’intéresser et à s’implanter dans le domaine crypto.

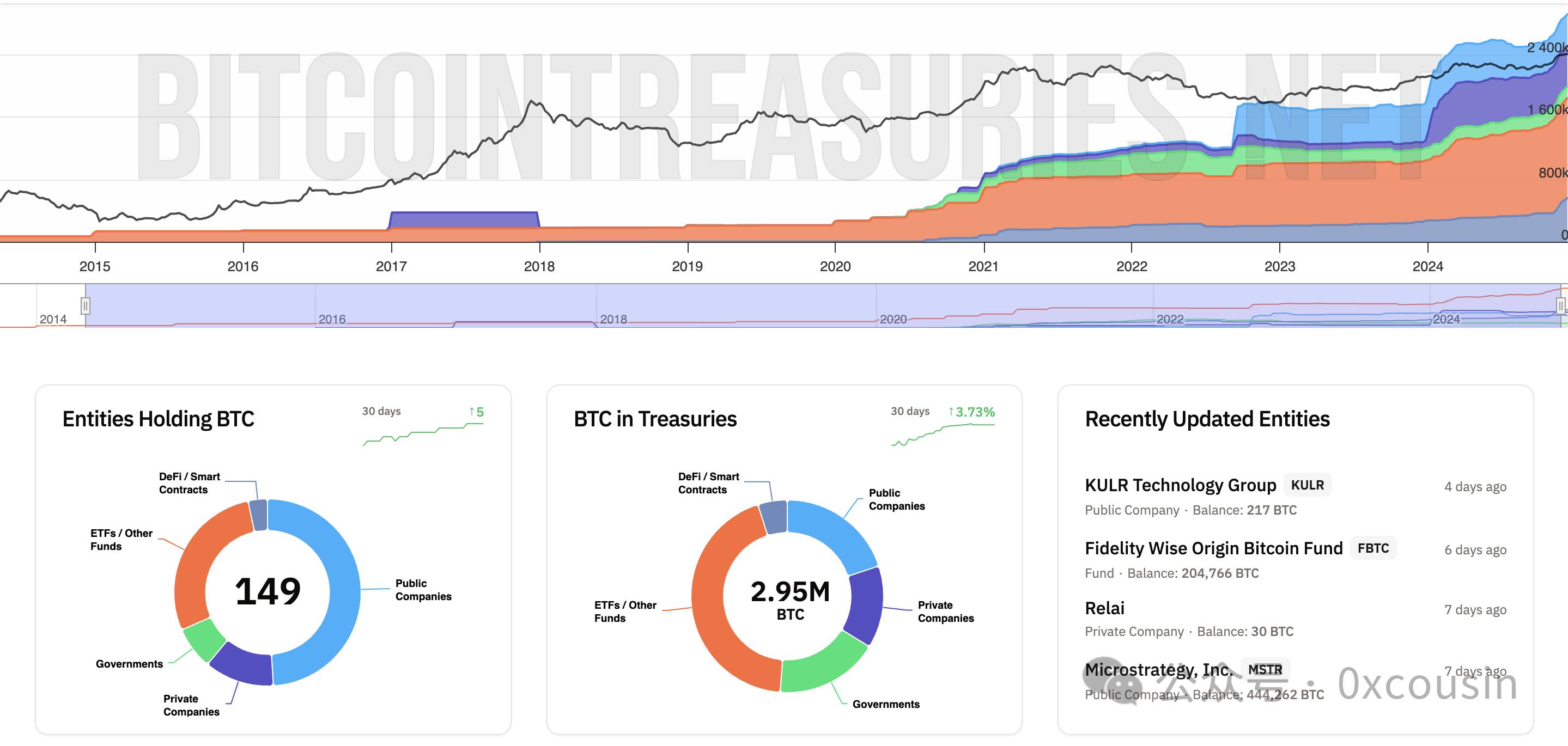

3. Achats continus de MicroStrategy, imitation par d'autres entreprises cotées, effet de double expansion (Davis Double Play)

Selon les données de Bitcointreasuries, au 30 décembre 2024, 149 entités détenaient collectivement plus de 2,95 millions de bitcoins. Et ce chiffre continue de croître rapidement.

Source : bitcointreasuries.net

Parmi ces entités, 73 sont des sociétés cotées, 18 des entreprises privées, 11 des États, 42 des ETF ou fonds, et 5 des protocoles DeFi.

MicroStrategy a été la première entreprise cotée à adopter la stratégie de « société trésorerie Bitcoin », mais elle n’est pas la seule. Marathon Digital Holdings, Riot Platforms, Boyaa Interactive International Limited ont également suivi ce chemin. Toutefois, l’influence de MicroStrategy reste de loin la plus grande.

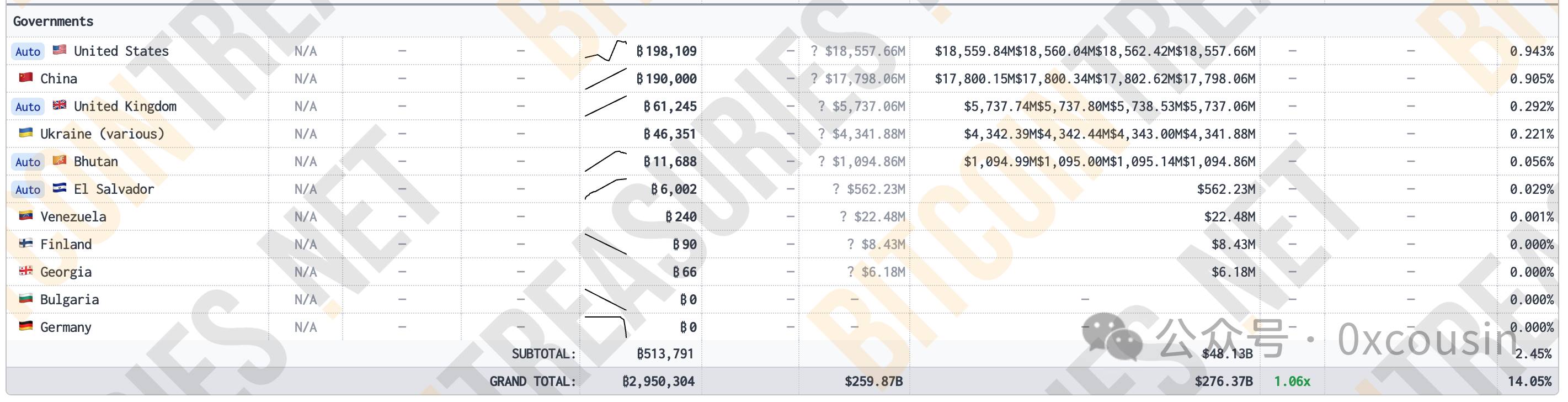

4. Réserves stratégiques nationales

Plusieurs gouvernements détiennent déjà du bitcoin. Détails ci-dessous :

Source : bitcointreasuries.net

Bien que certains pays détiennent du bitcoin, la majorité de ces réserves provient de saisies judiciaires et n’a pas encore été vendue. Il ne s’agit donc pas de détenteurs stables.

Seul El Salvador peut véritablement être considéré comme un détenteur institutionnel. Depuis 2021, il achète un bitcoin par jour. À ce jour, il possède 6 002 bitcoins, d’une valeur supérieure à 560 millions de dollars.

Par ailleurs, le Bhoutan, grâce à l’exploitation minière, détient 11 688 bitcoins. Toutefois, il ne s’agit pas d’un détenteur stratégique, et a récemment réduit sa position.

Donald Trump, pendant sa campagne présidentielle, a déclaré que s’il était élu, il créerait une réserve stratégique de bitcoin pour les États-Unis.

Si quelque chose devait succéder à l’effet MicroStrategy pour propulser davantage le bitcoin, ce serait l’adoption par les États-Unis d’une réserve stratégique, entraînant d’autres nations à suivre.

Conclusion

La stratégie bitcoin de MicroStrategy n’est pas seulement une expérience commerciale de transformation d’entreprise, mais aussi une innovation majeure dans l’histoire financière. Grâce à une gestion financière subtile, un levier intelligent et une compréhension profonde de la valeur du bitcoin, elle a non seulement permis à l’entreprise de connaître une croissance spectaculaire de sa capitalisation, mais a aussi rapproché le bitcoin du monde de la finance traditionnelle, brisant radicalement la barrière entre actifs cryptographiques et marchés capitalistes conventionnels.

Cette tentative audacieuse de MicroStrategy pourrait n’être qu’un prélude à la légende du bitcoin, ou une simple étape facultative dans son ascension. Mais elle pourrait bien marquer un grand bond en avant vers une nouvelle ère financière.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News