La Réserve fédérale n'a pas le droit de détenir des bitcoins ?

TechFlow SélectionTechFlow Sélection

La Réserve fédérale n'a pas le droit de détenir des bitcoins ?

Malgré la baisse des taux d'intérêt, les trois principaux indices boursiers américains et le marché cryptographique connaissent tous un recul simultané.

Rédaction : Liu Jiaolian

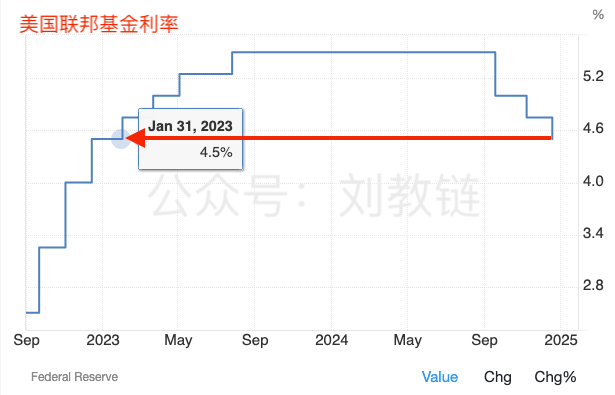

Dans la nuit et ce matin, la réunion de politique monétaire de décembre de la Réserve fédérale américaine s'est conclue comme prévu. Le résultat correspond aux attentes du marché : une nouvelle baisse de 25 points de base des taux d'intérêt. Ce résultat va au-delà des spéculations antérieures selon lesquelles la baisse des taux pourrait s'arrêter. À ce jour, depuis le second semestre 2024, la Réserve fédérale a abaissé trois fois les taux, pour un cumul de 100 pb (soit 1 %), ramenant ainsi le taux directeur américain de 5,5 % à 4,5 %.

On est revenu ainsi au niveau des taux d'intérêt du début de l'année 2023.

La baisse des taux est effective. Pourtant, les trois principaux indices boursiers américains ainsi que le marché cryptographique ont tous connu un net recul. Pourquoi ? Parce qu'une baisse conforme aux attentes avait déjà été anticipée et intégrée par le marché. Cela devient donc un cas classique de « bonne nouvelle, mauvaise action » : « L’avantage se concrétise, puis disparaît ; les montagnes vertes demeurent, teintées par plusieurs couchers de soleil. »

Bien sûr, ce repli est aussi lié aux déclarations du président de la Fed, qui a indiqué que les ajustements politiques l’année prochaine pourraient être plus prudents. Cela contraste avec les attentes de certains acteurs du marché espérant une baisse rapide et agressive des taux en 2025.

Après tout, dans cette période de dépression économique kondratievienne marquée par un universalisme radical, toute attitude légèrement moins audacieuse est critiquée comme conservatrice. Ne pas baisser assez les taux équivaut à ne pas les baisser du tout.

En tant que modéré se tenant au centre, vous serez critiqué par ceux à votre droite pour être trop à gauche, et par ceux à votre gauche pour être trop à droite. Tel est le destin de celui qui « n’appartient ni à l’un ni à l’autre camp ».

Pourquoi la philosophie chinoise valorise-t-elle la voie du juste milieu ? Parce que c’est précisément là où il y a carence qu’on cherche à combler. Les anciens sages chinois avaient compris que la société tend facilement à une évolution en forme de « M », et que ceux qui restent au centre sont les plus courageux. Sans courage, on n’ose pas se tenir là. Sans force, on risque d’être déchiré en se tenant au milieu.

Tout ou rien, gauche ou droite, paradis ou enfer, un seul instant entre Bouddha et démon. Aujourd’hui, c’est la révolution blockchain, demain, ce sera la bulle spéculative des tulipes.

Faire semblant d’être divin ou surnaturel, c’est facile. Être un homme debout, libre et grand, flottant entre ciel et terre, c’est difficile. Suivre aveuglément les émotions populaires, soit par louange exagérée soit par critique violente, c’est facile. Observer objectivement les nouvelles réalités sans parti pris ni préjugé, et saisir les opportunités historiques, c’est difficile.

Vous ignorez sa valeur parce que vous n’avez jamais vraiment vécu avec elle. Une fois que vous l’aurez côtoyée, longuement, vous en connaîtrez la vraie qualité.

Lors de la conférence de presse tôt ce matin, une déclaration de Powell a fait sensation.

Un journaliste lui a demandé si les États-Unis envisageaient une stratégie nationale de réserve en BTC.

La réponse de Powell : « La Réserve fédérale n’est pas autorisée à détenir du bitcoin. Nous ne cherchons pas non plus à modifier cette situation juridique. »

Ce qu’il dit reflète effectivement la réalité « actuelle ».

Mais ses propos sont assez généraux, vagues et imprécis. Il faut les analyser attentivement.

Premièrement, quel est, selon Powell, la nature du BTC ?

Rappelons-nous l'article du 5 décembre 2024 de Jiaolian « Le vent du Bitcoin souffle à nouveau, franchissant pour la première fois les 100 000 dollars », où Powell avait récemment déclaré publiquement que, selon lui, le BTC ressemble davantage à de l’or. Il avait affirmé : « Ce n’est pas un concurrent du dollar, mais du concurrent de l’or. »

Autrement dit, il considère que le BTC est un actif physique.

La Réserve fédérale peut-elle directement « posséder (own) » des actifs physiques ? Évidemment non.

Prenons l’exemple de l’or. Les réserves d’or américaines appartiennent en réalité au Trésor américain. Leur stockage et garde physique sont répartis dans divers dépôts de réserve à travers les États-Unis (par exemple, la Réserve fédérale de New York). Selon le Gold Reserve Act de 1934, le Trésor émet des certificats d’or représentant la valeur de l’or détenu. Ces certificats d’or, émis par le Trésor américain, constituent la preuve légale de la réserve d’or.

La Réserve fédérale peut-elle posséder directement de l’or physique ? Non. Elle ne peut détenir que les certificats d’or, qui sont des actifs financiers.

Même pour détenir ces certificats d’or, il faut respecter la loi. La clé réside dans l’enregistrement légal de la valeur de ces actifs financiers au bilan de la Réserve fédérale.

Selon le Federal Reserve Act de 1913, la Réserve fédérale peut inscrire les certificats d’or à son bilan comme partie intégrante de ses actifs de réserve. Ces certificats sont inscrits à leur valeur nominale, représentant la valeur de l’or garantie par le Trésor.

Sur le plan comptable, le prix de l’or est fixé par l’International Monetary Fund Agreement Act de 1973 à 42,22 dollars l’once, indépendamment du cours du marché. Sur ce point précis, Jiaolian en a déjà parlé en détail dans l'article du 14 novembre 2023 « Combien d’or détiennent réellement les États-Unis ? », nous n’y reviendrons donc pas ici.

Cependant, cette méthode d’évaluation n’est pas figée. Notre propre banque centrale, par exemple, ajuste sa valorisation selon le cours du marché. Voir à ce sujet l'article de Jiaolian du 31 octobre 2023 « Le secret de notre banque centrale ».

Bien. Après avoir rappelé ces éléments, examinons deux questions successivement :

Première question : Le nouveau président américain peut-il, par simple pouvoir présidentiel, autoriser le Trésor à constituer une réserve de BTC (« gros gâteau ») et émettre des « certificats de gros gâteau » ?

Deuxième question : La Réserve fédérale peut-elle, sans modifier le Federal Reserve Act de 1913, invoquer une situation d’urgence pour inscrire ces « certificats de gros gâteau » à son bilan ?

Pour la première question, le 35ᵉ président américain, John F. Kennedy, a déjà donné l’exemple.

Le 4 juin 1963, le président Kennedy a signé un décret présidentiel, l’Executive Order 11110, autorisant le Trésor américain, sur la base de la Silver Purchase Act de 1920, à émettre des « certificats d’argent » (Silver Certificates) adossés aux réserves d’argent du Trésor.

Fondamentalement, les certificats d’argent étaient une forme de monnaie américaine, échangeable contre une quantité équivalente d’argent physique.

Le 22 novembre 1963, le président Kennedy est assassiné. Voir l'article de Jiaolian du 8 novembre 2024 « La Réserve fédérale baisse les taux comme prévu, Powell refuse de démissionner ».

Comme si une voix féminine sortait d’un poste de radio :

« Osez-vous me dire / Si tu oserais m’aimer comme tu l’as dit ?

Osez-vous me dire / Si tu oserais être fou d’amour comme moi ?

Osez-vous me dire / Si tu oserais m’aimer comme tu l’as dit ?

Être fou d’amour comme moi / Qu’en penserais-tu finalement ? »

Pour la deuxième question, la Réserve fédérale s’est elle-même donnée l’exemple.

Pendant la crise financière de 2008, la Réserve fédérale a adopté une série de mesures monétaires non conventionnelles, notamment l’achat de titres adossés à des créances hypothécaires (MBS) et d’autres actifs financiers afin de fournir de la liquidité et soutenir l’économie américaine. Cette politique fut appelée assouplissement quantitatif (Quantitative Easing, QE).

L’article 14, paragraphe 2, du Federal Reserve Act de 1913 stipule que la Réserve fédérale peut acheter des obligations gouvernementales (comme les obligations du Trésor américain) pour gérer l’offre monétaire et stabiliser l’économie, mais la loi n’autorise pas explicitement l’achat d’actifs privés non liés au gouvernement, tels que les MBS.

La question centrale est la suivante : Le pouvoir de la Réserve fédérale relève-t-il du droit public ou du droit privé ?

Après tout, dans le droit public, « ce qui n’est pas expressément autorisé est interdit ». Si la loi ne précise pas clairement que la Réserve fédérale peut acheter directement des MBS, alors cette pratique serait illégale.

Mais la Réserve fédérale, en tant que banque centrale des États-Unis et même du monde entier, est une entité atypique. En réalité, elle est un organisme privé, et non un service public. Or, dans le droit privé, « ce qui n’est pas interdit est permis ».

Ainsi, une interprétation flexible de la loi devient possible.

L’explication habituelle est la suivante :

D’une part, le Federal Reserve Act de 1913 n’interdit pas explicitement l’achat de certains types d’actifs par la Réserve fédérale.

D’autre part, la Réserve fédérale s’est appuyée sur d'autres textes juridiques pour justifier ses actions d’urgence, notamment l’Emergency Banking Act de 1932 et le Financial Stability Act de 2008. Ces lois autorisent la Réserve fédérale à prendre des mesures monétaires non conventionnelles dans des circonstances exceptionnelles, ce qui a été considéré comme une base légale pour l’achat de MBS pendant la crise.

En somme, la Réserve fédérale affirme que l’achat de MBS répondait à des besoins de politique monétaire et de stabilité financière, et constituait une mesure d’urgence face à la crise. Ainsi, bien que ces actions ne soient pas conformes à la lettre du Federal Reserve Act de 1913, elles ont reçu une base juridique via de nouvelles autorisations.

En réalité, les tribunaux américains n’ont jamais formellement jugé que ces actions violaient le Federal Reserve Act de 1913, les considérant plutôt comme des mesures d’urgence.

Par conséquent, malgré des zones grises juridiques, ces mesures n’ont pas été perçues comme une violation directe du Federal Reserve Act de 1913.

Dans les éditions du 5 mai 2024 « Jiaolian Info : 1155 bitcoins perdus par erreur de transfert » et du 1er juillet 2024 « Jiaolian Info : Le rebond irrépressible », Jiaolian a répété que la Réserve fédérale remplace discrètement ses positions « grises » en MBS par des obligations du Trésor pleinement légales.

Ce sale boulot, elle l’essuie depuis 2008 jusqu’à aujourd’hui.

Donc, même sans demander de modification législative, la Réserve fédérale peut, par une interprétation souple de la nature de ses pouvoirs, se trouver une base juridique pour décider de ce qu’elle peut ou ne peut pas faire.

Enfin, Jiaolian souhaite rappeler que les banques centrales du monde entier disposent d’une organisation internationale de coordination appelée BRI (Banque des règlements internationaux). Celle-ci fait partie de l’ordre financier international mis en place après la Seconde Guerre mondiale.

Les membres de la BRI sont principalement des banques centrales du monde entier, environ 60 à ce jour. Parmi eux figurent les banques centrales des principales économies mondiales, telles que la Réserve fédérale américaine, la Banque centrale européenne, la Banque populaire de Chine, etc. Fondée en 1930, son siège est situé à Bâle, en Suisse, ce qui lui vaut d’être qualifiée de « banque des banques centrales ».

En 1974, la BRI a créé le Comité de Bâle sur le contrôle bancaire (BCBS), chargé d’établir des normes et des lignes directrices internationales en matière de supervision bancaire.

Le rôle principal du Comité de Bâle est d’élaborer des standards internationaux concernant l’adéquation des fonds propres bancaires, la gestion des risques et la supervision bancaire, notamment en ce qui concerne les ratios de fonds propres, les exigences de liquidité et les actifs pondérés en fonction du risque. Il publie régulièrement des recommandations et des normes que les autorités financières du monde entier peuvent consulter et adopter afin d’assurer la santé et la stabilité du système bancaire.

En 1988, le Comité de Bâle a lancé le premier accord de Bâle (Bâle I), première standardisation mondiale des exigences de fonds propres bancaires.

En 2004, il a publié Bâle II, une amélioration et extension de Bâle I.

En 2010, après la crise financière mondiale, il a introduit Bâle III, visant à renforcer la qualité des capitaux bancaires et la résilience du système bancaire face aux crises.

Il est clair que la BRI et le Comité de Bâle jouent un rôle crucial dans la régulation bancaire mondiale. Créé sous l’égide de la BRI, le Comité de Bâle élabore les normes internationales de supervision bancaire, tandis que les accords de Bâle (I, II, III) en sont les expressions concrètes.

Les banques centrales du monde entier, y compris la Réserve fédérale, lorsqu’elles souhaitent inclure un actif dans leur bilan — autrement dit, prendre une exposition au risque sur cet actif — doivent généralement attendre que la BRI établisse des normes dans le cadre de Bâle, avant que chaque banque centrale membre puisse agir en conséquence.

Les accords de Bâle sont appelés « accords » et non « lois », car ils reposent sur l’autodiscipline des membres, et non sur l’application coercitive par une autorité étatique comme une loi.

Or, en décembre 2022, la BRI a publié un rapport indiquant principalement que « À partir de 2025, les banques centrales seront autorisées à allouer jusqu’à 2 % de leurs réserves en bitcoin » (article de Jiaolian du 17 décembre 2023).

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News