a16z : Les stablecoins révolutionneront l'industrie des paiements d'un trillion de dollars

TechFlow SélectionTechFlow Sélection

a16z : Les stablecoins révolutionneront l'industrie des paiements d'un trillion de dollars

Les autres avantages des stablecoins attireront davantage d'utilisateurs, d'entreprises et de produits vers la blockchain.

Auteur : Sam Broner

Traduction : TechFlow

Le marché actuel des paiements est dominé par quelques « gardiens » qui prélèvent des frais élevés, grignotant la marge bénéficiaire de chaque entreprise. Ils justifient ces frais au nom de la diffusion et de la commodité, tout en étouffant la concurrence et en limitant la créativité des innovateurs.

Les stablecoins peuvent offrir une meilleure solution.

Les stablecoins permettent des frais plus bas, une concurrence accrue entre fournisseurs de paiement et un accès élargi. En réduisant les coûts de transaction presque à zéro, les stablecoins aident les entreprises à surmonter les frictions inhérentes aux systèmes de paiement traditionnels. L'adoption des stablecoins commencera par les entreprises les plus affectées par les limitations du système actuel, bouleversant progressivement l’ensemble du secteur des paiements.

Les stablecoins sont déjà devenus le moyen le moins cher d’envoyer des dollars américains. Le mois dernier, 28,5 millions d’utilisateurs de stablecoins dans le monde ont effectué plus de 600 millions de transactions. Présents dans presque tous les pays, ces utilisateurs adoptent les stablecoins car ils constituent un moyen sûr, peu coûteux et résistant à l'inflation de stocker et de dépenser leur argent. À l’exception des espèces et de l’or, les stablecoins sont le seul mode de paiement largement utilisé qui fonctionne sans intermédiaires comme les banques, les réseaux de paiement ou les banques centrales. De plus, ils sont programmables, extensibles et intégrables sans autorisation préalable — n'importe qui peut construire une plateforme de paiement sur l'infrastructure des stablecoins.

Ce changement pourrait prendre du temps, mais il arrivera probablement plus vite que ce que beaucoup imaginent pensent. Les restaurants, détaillants, entreprises et processeurs de paiement tireront les plus grands bénéfices des plateformes de stablecoins, avec des marges nettement améliorées. Cette demande propulsera l'adoption des stablecoins, et à mesure que leur utilisation croîtra, d'autres avantages — notamment la combinabilité sans permission et une programmabilité accrue — attireront davantage d'utilisateurs, d'entreprises et de produits vers la blockchain. Je vais expliquer ci-dessous pourquoi et comment, en commençant par un rappel du contexte du secteur des paiements.

Acteurs des paiements

-

Piste de paiement (payment rail) : l’ensemble technologique, réglementaire et réseau qui traite les transactions

-

Processeur de paiement : opérateur agissant au-dessus de la piste de paiement pour faciliter les transactions

-

Fournisseur de services de paiement : entité offrant un accès aux systèmes de paiement pour les utilisateurs finaux ou autres systèmes

-

Solution de paiement : produit fourni par un fournisseur de services de paiement

-

Plateforme de paiement : ensemble cohérent de solutions de paiement incluant fournisseurs, processeurs et pistes de paiement

Contexte du secteur des paiements

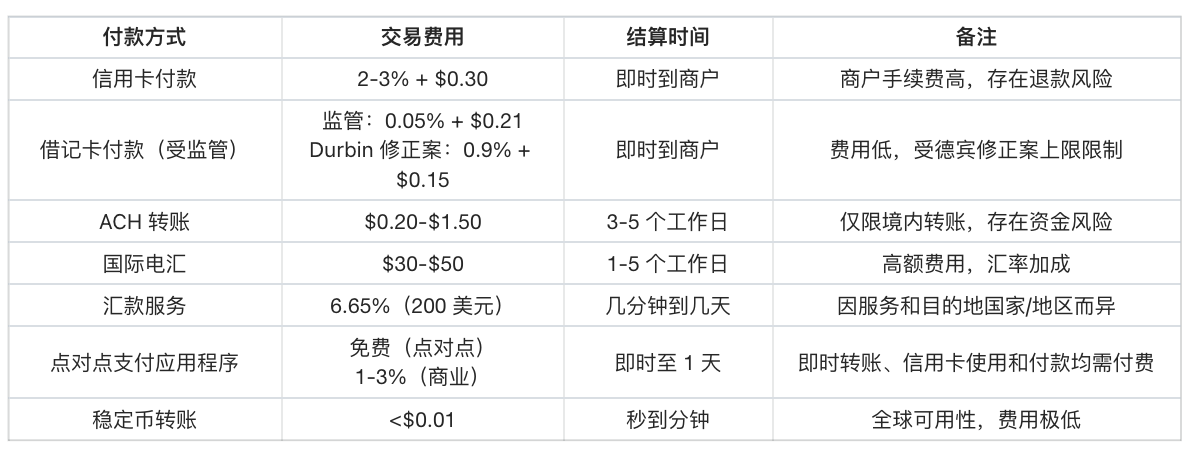

Il est difficile d’évaluer précisément la taille du secteur des paiements. En 2023, celui-ci a traité 3 400 milliards de transactions représentant 1 800 milliards de dollars US, générant ainsi 2 400 milliards de dollars de revenus. Aux États-Unis seulement, les paiements par carte de crédit ont atteint 5 600 milliards de dollars, tandis que ceux par carte de débit se sont élevés à 4 400 milliards de dollars.

Bien que le secteur des paiements soit vaste et omniprésent, les solutions restent chères et complexes, même si les applications de paiement masquent souvent cette complexité aux consommateurs. Par exemple, Venmo, une application de transfert pair-à-pair, semble simple en apparence, mais repose en réalité sur des intégrations bancaires complexes, des failles liées aux cartes de débit et d’innombrables obligations réglementaires. La complexité s’accroît encore du fait que les solutions de paiement s’empilent souvent les unes sur les autres, obligeant les gens à continuer d’utiliser différents moyens de paiement : espèces, cartes de débit, cartes de crédit, applications P2P, ACH (Automated Clearing House), chèques, etc.

Les quatre critères principaux pour évaluer les produits de paiement sont la rapidité, le coût, la fiabilité et la commodité.

Les consommateurs se demandent généralement : combien vais-je payer ? Les commerçants, eux, veulent savoir : vais-je bien recevoir mon paiement ? En réalité, ces quatre critères sont essentiels pour les deux parties.

Depuis l’époque où les entreprises devaient vérifier manuellement les cartes de crédit frauduleuses dans des registres physiques, des vagues successives d’innovation ont amélioré l’expérience de paiement. Chaque vague a apporté des méthodes plus rapides, fiables, pratiques et économiques, stimulant en retour le volume des transactions et les dépenses.

Pourtant, de nombreux clients ne tirent toujours pas pleinement parti des produits modernes ou sont mal desservis. Pour les commerçants, les cartes de crédit sont coûteuses et rongent directement leurs marges. Bien que l’adoption des paiements instantanés (RTP) augmente, les virements bancaires aux États-Unis restent trop lents, prenant souvent plusieurs jours. Quant aux applications P2P, elles souffrent de limitations géographiques et de cloisonnement, rendant les transferts entre écosystèmes lents, coûteux et complexes.

Bien que les entreprises et les consommateurs commencent à attendre des plateformes de paiement des fonctionnalités plus avancées, les solutions existantes ne répondent pas efficacement à tous les besoins. En réalité, la plupart des utilisateurs paient des frais excessifs.

Émergence des stablecoins dans le secteur des paiements

Les stablecoins trouvent leur place là où les solutions de paiement traditionnelles échouent — zones de coûts élevés, faible accessibilité ou forte friction — particulièrement lorsque les produits annexes (identité, crédits, conformité, protection contre la fraude, intégration bancaire) ont peu d’importance.

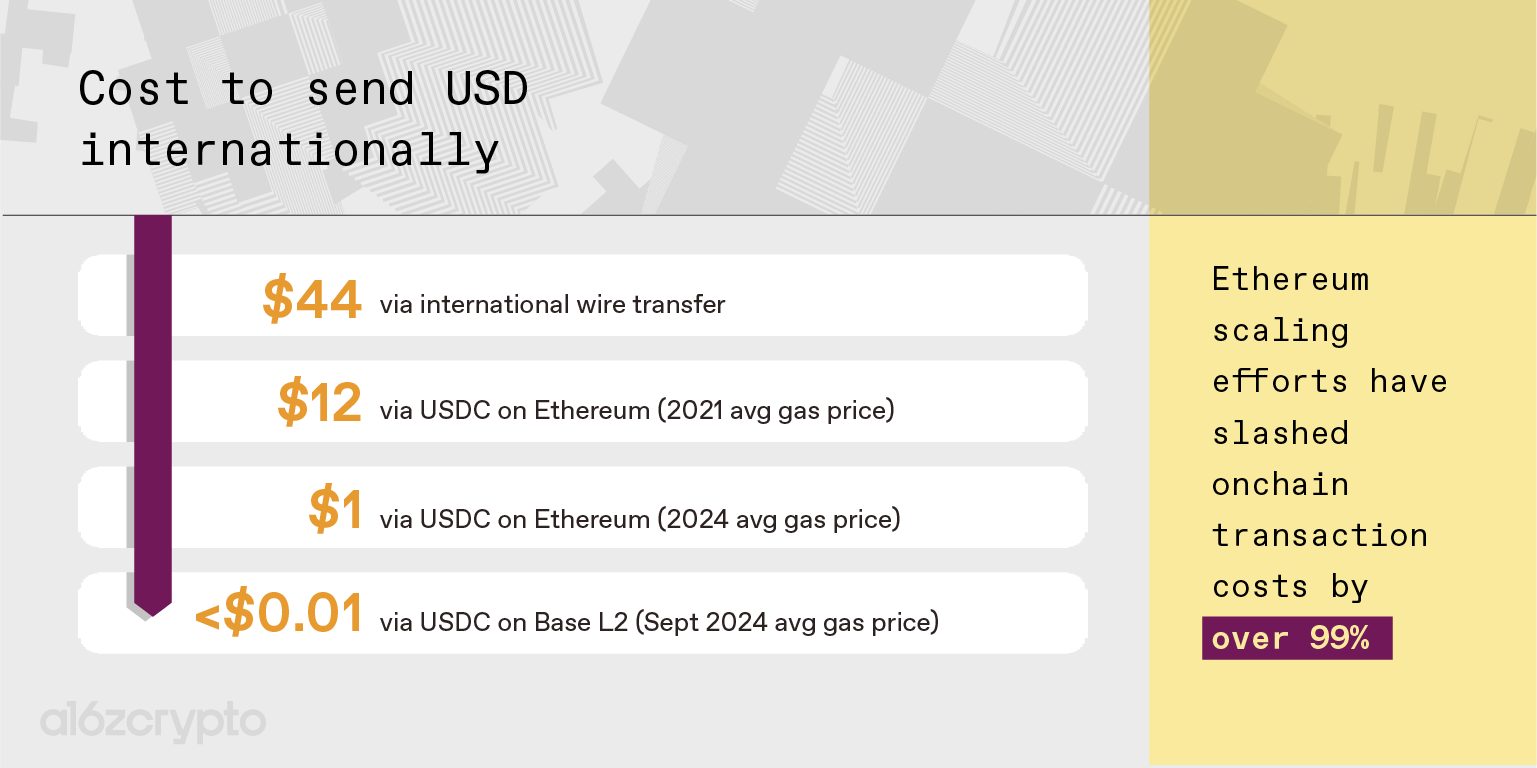

Prenez les envois de fonds (remises), souvent motivés par un besoin urgent. Beaucoup d’utilisateurs de ces services sont mal bancarisés, utilisant des services bancaires fragmentés. Ils ne voient donc guère d’intérêt à l’intégration locale entre paiements et banques. Les paiements en stablecoin offrent un règlement immédiat, des coûts minimes et l’absence d’intermédiaires — un avantage clair pour tout utilisateur ou développeur. Envoyer 200 dollars des États-Unis vers la Colombie coûte moins de 0,01 dollar en stablecoin, contre 12,13 dollars via les canaux traditionnels. (Les utilisateurs doivent envoyer de l’argent chez eux, indépendamment des frais, mais des frais moindres leur procurent un bénéfice tangible.)

Les paiements commerciaux internationaux, surtout pour les petites entreprises des marchés émergents, font face à des frais élevés, des délais longs et un soutien bancaire insuffisant. Par exemple, un fabricant mexicain de vêtements payant un producteur vietnamien de textiles doit passer par quatre intermédiaires ou plus — banque locale, change, banque correspondante, nouveau change, banque locale. Chaque intermédiaire prend sa part et augmente le risque d’échec de transaction.

Heureusement, ces transactions ont souvent lieu entre partenaires ayant une relation durable. En utilisant des stablecoins, l’expéditeur mexicain et le destinataire vietnamien peuvent supprimer les intermédiaires lents, bureaucratiques et coûteux. Ils devront peut-être investir pour trouver des canaux locaux et adapter leurs processus, mais ils bénéficieront finalement de transactions plus rapides, moins chères et d’un meilleur contrôle.

Les petits paiements — notamment les transactions en personne à faible risque de fraude, comme dans les restaurants, cafés ou boutiques de quartier — représentent également un gisement important. Ces entreprises, à faibles marges, sont très sensibles aux coûts. Une commission fixe de 15 cents par transaction a donc un impact significatif sur leur rentabilité.

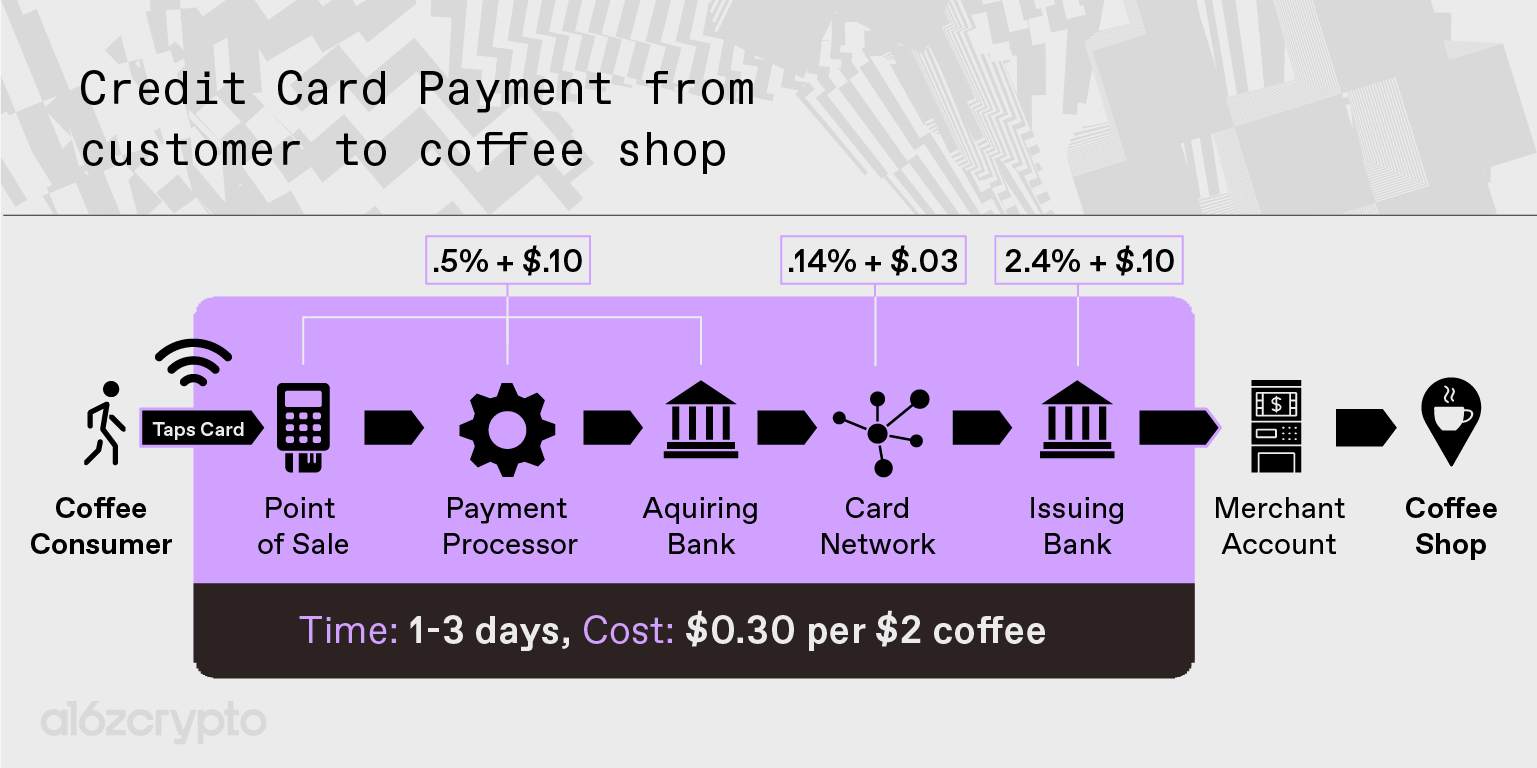

Quand un client dépense 2 dollars pour un café, seulement 1,70 à 1,80 dollar arrive au café, près de 15 % étant perçu par la société de carte de crédit — uniquement pour assurer la transaction. Or ici, la carte n’est utile que pour la commodité : ni le consommateur ni le magasin n’ont besoin des fonctions supplémentaires invoquées pour justifier les frais. Le consommateur n’a pas besoin de protection contre la fraude (il achète juste un café) ni de crédit (le café coûte 2 dollars). Le café a peu besoin de conformité ou d’intégration bancaire (il utilise souvent un logiciel de gestion intégré ou rien du tout). Donc, s’il existait une alternative bon marché et fiable, on peut s’attendre à ce que ces entreprises l’adoptent.

Des paiements moins chers pour de meilleures marges

Les frais de transaction du système actuel affectent directement la rentabilité de nombreuses entreprises. Réduire ces frais libérerait d’importantes marges. Les premiers signes sont là : Stripe a annoncé une commission de 1,5 % pour les paiements en stablecoin, soit 30 % de moins que ses tarifs pour les cartes. Pour soutenir cette initiative, Stripe a annoncé l’acquisition de Bridge.xyz pour environ 1 milliard de dollars.

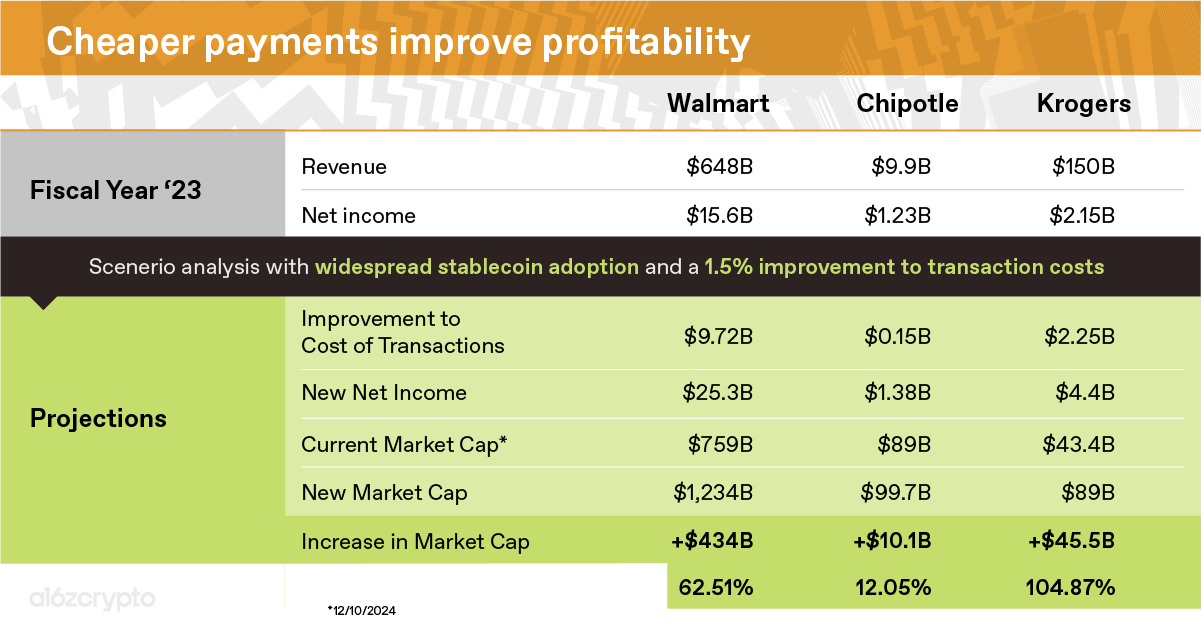

L’adoption généralisée des stablecoins augmenterait fortement la rentabilité de nombreuses entreprises — pas seulement les petits commerces comme les cafés ou restaurants. Examinons les résultats financiers de trois sociétés cotées en 2024 pour estimer l’effet d’une baisse des frais de traitement à 0,1 %. (Par simplicité, on suppose ici un coût mixte de 1,6 % pour les paiements, avec des frais de conversion négligeables. Voir plus bas pour plus de détails.)

-

Walmart génère un chiffre d'affaires annuel de 648 milliards de dollars, payant environ 10 milliards de dollars de frais de carte, pour un bénéfice net de 15,5 milliards. En éliminant ces frais, la rentabilité et la valorisation de Walmart pourraient augmenter de plus de 60 %, toutes choses égales par ailleurs, grâce à des solutions de paiement moins coûteuses.

-

Chipotle, chaîne de restauration rapide en forte croissance, affiche un chiffre d'affaires annuel de 9,8 milliards de dollars. Sur un bénéfice net de 1,2 milliard, elle paie 148 millions de dollars de frais de carte. En réduisant simplement ces frais, Chipotle pourrait améliorer sa rentabilité de 12 % — un gain significatif qu’aucune autre ligne du compte de résultat ne pourrait offrir.

-

Kroger, grande chaîne d'épicerie nationale, serait celle qui bénéficierait le plus, en raison de ses très faibles marges. Fait surprenant : son bénéfice net et ses coûts de paiement sont presque équivalents. Comme de nombreuses épiceries, sa marge nette est inférieure à 2 %, donc inférieure aux frais moyens de traitement par carte. Kroger pourrait doubler ses profits grâce aux paiements en stablecoin.

Comment Walmart, Chipotle ou Kroger pourraient-ils réduire leurs frais via les stablecoins ? D’abord, ceci reste un scénario idéalisé : l’adoption massive par les consommateurs ne sera pas immédiate. Avant une adoption large, notamment en termes de canaux d’entrée et de sortie, des frais significatifs persisteront. Ensuite, détaillants et processeurs rejettent massivement les solutions de paiement coûteuses. Le secteur des processeurs est lui-même à faible marge, la majorité des profits allant aux réseaux de cartes et banques émettrices. Quand Stripe traite une transaction, la majeure partie de ses frais (plus de 70 % dans le cas d’un paiement en ligne) va à Visa et à la banque émettrice. Mais à mesure que des processeurs comme Block (ex-Square), Fiserv, Stripe ou Toast adopteront les stablecoins pour améliorer leurs marges, cela rendra l’utilisation des stablecoins plus accessible aux entreprises.

Grâce à leurs faibles frais et l’absence d’intermédiaires, les processeurs gagneront davantage sur chaque transaction en stablecoin. Cette meilleure marge pourrait les inciter à promouvoir activement les stablecoins auprès des entreprises. Cependant, avec cette adoption, on s’attend à une baisse progressive des frais : par exemple, les 1,5 % de Stripe pourraient diminuer sous la pression concurrentielle.

Prochaine étape : vers une adoption massive par les consommateurs

Actuellement, les stablecoins, nouveaux moyens non permis de transférer et stocker de l’argent, gagnent progressivement en popularité. Des entrepreneurs développent des solutions transformant l’infrastructure des stablecoins en véritables plateformes. Comme lors des innovations passées, l’adoption se fera progressivement, d’abord par les utilisateurs marginaux et les entreprises visionnaires, puis s’étendra aux usagers ordinaires et entreprises conservatrices lorsque les plateformes seront suffisamment matures. Trois tendances clés accéléreront cette adoption par le grand public.

-

Intégration renforcée en arrière-plan grâce à l’orchestration des stablecoins

L’orchestration des stablecoins — capacité à surveiller, gérer et intégrer les stablecoins — sera bientôt intégrée aux processeurs comme Stripe.

Ces outils permettront aux entreprises de traiter des paiements à des coûts bien inférieurs, sans changer radicalement leurs processus ou ingénierie. Les consommateurs pourraient inconsciemment bénéficier de produits moins chers, car les coûts de facturation, de paie ou d’abonnement baisseraient automatiquement. De nombreuses startups spécialisées dans l’orchestration proposent déjà des services aux entreprises B2B ou B2C souhaitant des paiements instantanés, peu coûteux et universellement accessibles. En intégrant les stablecoins en arrière-plan, les entreprises profitent de leurs avantages sans compromettre l’expérience utilisateur, tout en accélérant l’adoption.

-

Meilleure onboarding et incitations partagées pour les entreprises

Les entreprises de stablecoins maturent dans l’offre d’incitations partagées et d’outils d’onboarding simplifiés pour attirer les utilisateurs finaux sur la blockchain. Les frais de canal baissent, la vitesse augmente et la couverture s’étend, facilitant l’entrée dans la cryptosphère. Parallèlement, de plus en plus d’applications grand public intègrent la crypto, permettant aux utilisateurs de profiter de l’écosystème des stablecoins sans changer d’applications ni comportements. Des apps populaires comme Venmo, ApplePay, PayPal, CashApp, Nubank ou Revolut permettent désormais l’usage des stablecoins.

Les entreprises ont aussi plus d’incitations à utiliser ces canaux et à conserver les fonds en stablecoins. Des émetteurs comme Circle, PayPal ou Tether partagent leurs revenus avec les entreprises, à l’instar de Visa qui reverse une partie de ses profits à United ou Chase pour attirer les détenteurs de cartes. Ces partenariats enrichissent les émetteurs en élargissant leur base d’actifs, mais récompensent aussi les entreprises réussissant à faire migrer des utilisateurs des cartes vers les stablecoins. Celles-ci peuvent désormais percevoir un revenu sur les flux circulant via leurs produits — un modèle auparavant réservé aux banques, fintechs et émetteurs de cartes-cadeaux vivant sur les soldes flottants.

-

Transparence réglementaire accrue et disponibilité de solutions conformes

Les entreprises adopteront davantage les stablecoins quand elles auront confiance dans le cadre réglementaire. Bien qu’un cadre global complet n’existe pas encore, de nombreuses régions ont publié des règles permettant aux entrepreneurs de construire des entreprises conformes et conviviales.

Par exemple, le règlement MiCA (Marchés des actifs numériques) de l’Union européenne impose aux émetteurs de stablecoins des exigences prudentielles et comportementales. Depuis l’entrée en vigueur de ses dispositions cette année, MiCA a profondément transformé le marché européen des stablecoins.

Aux États-Unis, bien qu’un cadre spécifique fasse encore défaut, les décideurs bipartisans reconnaissent de plus en plus la nécessité d’une législation efficace sur les stablecoins. Une telle réglementation devrait exiger que les émetteurs soient entièrement adossés à des actifs de haute qualité, que leurs réserves soient auditées par des tiers, et qu’ils mettent en œuvre des mesures robustes contre le financement illégal. En même temps, elle devrait préserver la possibilité pour les développeurs de créer des stablecoins décentralisés, qui réduisent les risques pour les utilisateurs en éliminant les intermédiaires, en tirant parti des avantages de la décentralisation.

Ces efforts politiques permettront aux entreprises de divers secteurs d’envisager sérieusement de passer des rails traditionnels aux infrastructures de stablecoins. Bien que les solutions de conformité soient moins glamour, chaque nouvel adopteur aide à démontrer aux entreprises traditionnelles que les stablecoins sont une solution fiable, sécurisée, régulée et supérieure aux anciens modèles.

Avec l’adoption croissante, les effets de réseau des plateformes de stablecoins s’amplifieront. Même s’il faudra peut-être plusieurs années avant d’utiliser les stablecoins en point de vente ou comme substitut aux comptes bancaires, à mesure que leur base d’utilisateurs s’élargit, les solutions centrées sur les stablecoins deviendront plus mainstream, attirant davantage de consommateurs, d’entreprises et d’entrepreneurs.

Le mouvement s’accélère : les stablecoins vont continuer à s’améliorer

Durant ce processus d’adoption, les produits eux-mêmes s’amélioreront constamment. La communauté Web3 a raison de célébrer l’essor des stablecoins : après des années d’investissement dans l’infrastructure et les applications blockchain, les stablecoins grimpent maintenant la courbe d’innovation de valeur en forme de S. Grâce à une infrastructure améliorée, des applications blockchain plus riches et des réseaux plus performants, les stablecoins deviendront de plus en plus attrayants. Cela se produira de deux façons.

Premièrement, les progrès techniques dans l’infrastructure crypto rendent possible des paiements en stablecoins à moins d’un centime. Les investissements futurs continueront à rendre les transactions moins chères et plus rapides. En parallèle, de meilleurs portefeuilles, ponts, canaux, expériences développeurs et AMM permettront une orchestration fluide et un onboarding amélioré.

Cette base technique motive de plus en plus d’entrepreneurs à construire autour des stablecoins, offrant une meilleure expérience développeur, un écosystème riche, une adoption large et une combinabilité sans permission des fonds blockchain.

Deuxièmement, les stablecoins débloquent de nouveaux cas d’usage grâce à cette combinabilité sans permission. Sur d’autres plateformes, des « gardiens » obligent les entrepreneurs à coopérer avec des réseaux prédateurs — comme les intermédiaires coûteux dans les paiements internationaux ou les commissions de carte. Mais les stablecoins sont auto-détenus et programmables, abaissant ainsi le seuil pour créer de nouvelles expériences de paiement et intégrer des services complémentaires. Ils sont aussi combinables, permettant aux utilisateurs de bénéficier d’applications blockchain de plus en plus puissantes et d’une concurrence accrue.

Les stablecoins ouvrent la voie à une nouvelle ère de paiements gratuits, extensibles et instantanés. Comme l’a dit Patrick Collison, PDG de Stripe , les stablecoins sont comme un « superconducteur à température ambiante dans les services financiers », permettant aux entreprises d’explorer de nouvelles opportunités commerciales impossibles sous le poids des canaux traditionnels.

À court terme, alors que les paiements deviennent plus gratuits et ouverts, les stablecoins provoqueront une transformation structurelle des produits financiers. Les entreprises de paiement devront trouver de nouveaux modèles économiques, peut-être en partageant des revenus ou en proposant des services complémentaires à cette nouvelle plateforme. Alors que les entreprises traditionnelles prennent conscience du changement, des entrepreneurs développeront de nouvelles solutions pour les aider à mieux exploiter les stablecoins.

À long terme, avec la généralisation des stablecoins et les progrès technologiques, des startups saisiront les opportunités inhérentes à ce monde libre, sans friction et aux paiements instantanés. Ces jeunes pousses émergeront progressivement, créant des applications inattendues et accélérant l’inclusion financière mondiale, permettant à davantage de personnes de profiter de ces opportunités.

Remerciements : Merci sincèrement à Tim Sullivan, Aiden Slavin, Eddy Lazzarin, Robert Hackett, Jay Drain, Liz Harkavy, Miles Jennings et Scott Kominers pour leurs retours et suggestions précieux qui ont permis d’améliorer cet article.

Sam Broner est associé au sein de l’équipe d’investissement d’a16z crypto. Avant de rejoindre a16z, Sam était ingénieur logiciel chez Microsoft, membre fondateur du Fluid Framework et de Microsoft Loop. Pendant ses études au MIT Sloan School of Management, il a participé au projet Hamilton de la Federal Reserve Bank de Boston, dirigé le Sloan Blockchain Club, organisé le premier sommet IA du MIT Sloan, et reçu le prix Patrick J. McGovern du MIT pour avoir créé une communauté entrepreneuriale. Suivez-le sur X via @SamBroner.

Les opinions exprimées ici reflètent celles des collaborateurs d’AH Capital Management, L.L.C. (« a16z ») et ne représentent pas nécessairement les positions d’a16z ou de ses sociétés affiliées. Certaines informations mentionnées proviennent de sources tierces, y compris des sociétés du portefeuille des fonds gérés par a16z. Bien que provenant de sources considérées comme fiables, a16z n’a pas vérifié indépendamment leur exactitude et n’offre aucune garantie quant à leur précision actuelle ou future. Ce document peut contenir des publicités tierces ; a16z n’a pas examiné ces annonces et n’approuve aucun contenu publicitaire.

Ce document est fourni à titre informatif uniquement et ne constitue pas un conseil juridique, commercial, d’investissement ou fiscal. Vous devez consulter vos propres conseillers pour toute décision dans ces domaines. Toute référence à un titre ou actif numérique est à but illustratif uniquement et ne constitue pas une recommandation d’investissement ou une offre de services de conseil. Ce document n’est pas destiné à des investisseurs ou prospects spécifiques, et ne doit en aucun cas servir de base pour investir dans un fonds géré par a16z. (Toute offre d’investissement dans un fonds a16z est faite exclusivement via le memorandum d’offre privée, l’accord de souscription et documents associés, à lire intégralement.) Les investissements ou sociétés cités ne représentent pas l’ensemble des placements réalisés par les véhicules gérés par a16z, et aucune garantie n’est donnée quant à leur rentabilité ou à des résultats similaires pour les futurs investissements. La liste des investissements réalisés par les fonds gérés par Andreessen Horowitz (hors investissements non divulgués par les émetteurs ou actifs numériques publics non annoncés) est disponible ici.

Le contenu de ce document est valable uniquement à la date indiquée. Toutes prévisions, estimations, objectifs, perspectives ou opinions exprimées sont susceptibles d’être modifiées sans préavis et peuvent différer ou s’opposer à celles d’autres personnes. Voir ici pour plus d’informations importantes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News