Un enjeu stratégique : les stablecoins

TechFlow SélectionTechFlow Sélection

Un enjeu stratégique : les stablecoins

Dans cette course effrénée d'un millier de milliards, qui pourra encore s'approprier la prochaine part du gâteau ?

Auteur : Zeke, chercheur chez YBB Capital

Préambule

D'après les données de CoinGecko, la capitalisation totale des stablecoins a franchi le seuil des 200 milliards de dollars. Comparée au moment où nous avions abordé ce secteur l'année dernière, la capitalisation globale a presque doublé et atteint un nouveau sommet historique. J'avais autrefois comparé les stablecoins à un maillon essentiel du monde cryptographique, servant de moyen fiable de stockage de valeur et d’entrée clé dans diverses activités sur chaîne. Aujourd'hui, les stablecoins s'insinuent dans le monde réel, démontrant une efficacité financière supérieure aux banques traditionnelles dans les paiements de détail, les transactions interentreprises (B2B) et les virements internationaux. Dans les marchés émergents d’Afrique, d’Asie et d’Amérique latine, leur valeur applicative s’affirme progressivement : une forte inclusion financière permet aux habitants des pays du tiers-monde de faire face à l’hyperinflation causée par l’instabilité gouvernementale, et via les stablecoins, de participer à certaines activités financières mondiales ou de souscrire aux services virtuels les plus innovants au monde (éducation en ligne, divertissement, cloud computing, produits d’IA).

Entrer sur les marchés émergents et concurrencer les systèmes de paiement traditionnels constitue la prochaine étape des stablecoins. Dans un avenir prévisible, leur adoption généralisée et leur conformité réglementaire deviendront inévitables. Le développement fulgurant de l’IA renforcera également davantage la demande pour les stablecoins (achat de puissance de calcul, abonnements à des services). Contrairement aux deux dernières années, une chose reste inchangée : Tether et Circle conservent une domination extrêmement élevée sur ce secteur. De plus en plus de jeunes projets commencent à se concentrer sur les segments amont et aval des stablecoins. Mais aujourd’hui, nous allons encore parler des émetteurs de stablecoins : qui, dans cette course effrénée au billion de dollars, pourra encore s’emparer d’une part du gâteau ?

I. L’évolution des tendances

Auparavant, lorsque nous parlions de classification des stablecoins, nous les divisions généralement en trois catégories :

1. Stablecoins adossés à des devises fiduciaires : ces stablecoins sont soutenus par des réserves en monnaies légales (comme le dollar ou l’euro), émis généralement selon un ratio 1:1. Par exemple, chaque USDT ou USDC correspond à un dollar déposé sur le compte bancaire de l’émetteur. Ce type de stablecoin est relativement simple et direct, offrant théoriquement une grande stabilité de prix.

2. Stablecoins surcollatérisés : ces stablecoins sont créés en utilisant comme garantie d'autres actifs cryptographiques volatils mais liquides et de qualité (comme l’ETH ou le BTC). Pour contrer les risques liés aux fluctuations de prix, ils exigent un taux de collatéral élevé, c’est-à-dire que la valeur de la garantie doit largement excéder celle du stablecoin émis. Des exemples typiques incluent Dai et Frax.

3. Stablecoins algorithmiques : ils ajustent entièrement leur offre et circulation via un algorithme, lequel contrôle la relation offre-demande afin de maintenir le prix du stablecoin ancré à une monnaie de référence (généralement le dollar). Quand le prix monte, l’algorithme émet plus de jetons ; quand il baisse, il rachète des jetons sur le marché. UST (le stablecoin de Luna) en était un représentant.

Dans les années suivant l’effondrement d’UST, le développement des stablecoins s’est principalement concentré sur des innovations mineures autour des LST (Liquid Staking Tokens) d’Ethereum, construisant certains stablecoins de type surcollatérisé grâce à différents équilibres de risque. Quant au terme « stablecoin algorithmique », il n’était plus prononcé. Toutefois, avec l’apparition spectaculaire d’Ethena début 2024, les stablecoins ont commencé à s’orienter vers une nouvelle direction : combiner des actifs de qualité avec une stratégie de rendement faible en risque, attirant ainsi massivement les utilisateurs grâce à des taux de rendement élevés, créant une opportunité de percer sur un marché des stablecoins fortement consolidé. Les trois projets que je vais mentionner ci-dessous appartiennent tous à cette catégorie.

II. Ethena

Ethena est le projet de stablecoin non adossé à des devises fiduciaires ayant connu la croissance la plus rapide depuis l’effondrement de Terra Luna. Son stablecoin natif, USDe, avec une capitalisation de 5,5 milliards de dollars, a dépassé Dai pour occuper temporairement la troisième place. L’approche globale du projet repose sur un Delta Hedging utilisant des garanties en Ethereum et Bitcoin. La stabilité de l’USDe est assurée par Ethena via une vente à découvert sur les CEX d’un montant équivalent à la valeur des garanties en Ethereum et Bitcoin. Il s’agit d’une stratégie de couverture de risque visant à neutraliser l’impact des fluctuations de prix sur la valeur de l’USDe. Si les prix montent, la position vendue à découvert subit une perte, mais la valeur de la garantie augmente aussi, compensant ainsi la perte ; inversement, si les prix baissent, la situation est symétrique. Ce processus opérationnel dépend de prestataires de règlement hors chaîne (off-chain settlement), c’est-à-dire que les actifs du protocole sont détenus par plusieurs entités externes. Les sources de revenus du projet proviennent principalement de trois éléments :

1. Revenus du staking d’Ethereum : les LST déposés par les utilisateurs génèrent des récompenses de staking ;

2. Revenus des opérations de couverture : les opérations de couverture d’Ethena Labs peuvent générer des frais de financement (funding rate) ou des écarts de base (basis spread) ;

3. Récompenses fixes des Liquid Stables : placement en USDC sur Coinbase ou en autres stablecoins sur d'autres bourses, générant des intérêts de dépôt.

En somme, l’USDe est essentiellement un produit structuré de gestion d’actifs quantitatifs à faible risque sur CEX. En combinant ces trois sources, Ethena peut offrir, dans de bonnes conditions de marché et de liquidité, un rendement annuel flottant pouvant atteindre plusieurs dizaines de pourcents (actuellement 27 %), supérieur même aux 20 % de rendement annuel offerts autrefois par Anchor Protocol (banque décentralisée de Terra). Bien qu’il ne s’agisse pas d’un taux fixe, un tel rendement reste extrêmement élevé pour un projet de stablecoin. Dans ce cas, Ethena comporte-t-il un risque aussi élevé que Luna ?

Théoriquement, le principal risque d’Ethena provient d’un éventuel effondrement des CEX ou des entités de garde — un cygne noir imprévisible. Un autre risque concerne les retraits massifs (bank run) : un rachat important d’USDe nécessite une contrepartie suffisante. Étant donné la croissance fulgurante du projet, cette situation n’est pas impossible. Une vente massive d’USDe par les utilisateurs pourrait entraîner une décote sur le marché secondaire. Pour restaurer le prix, le protocole devrait alors liquider ses positions et vendre les garanties au comptant afin de racheter l’USDe, transformant potentiellement des pertes latentes en pertes réelles, aggravant ainsi un cercle vicieux. « 1 » Cette probabilité reste toutefois bien inférieure à celle de la rupture d’une seule couche de protection comme pour UST, et les conséquences seraient moins graves — mais le risque existe bel et bien.

À mi-année, Ethena a traversé une longue période difficile, avec une chute marquée des rendements et des doutes sur sa logique de conception. Pourtant, aucun risque systémique n’a été constaté. En tant qu’innovation clé de ce cycle, Ethena propose une logique de conception originale combinant on-chain et CEX, intégrant les nombreux actifs LST générés par la fusion du réseau Ethereum vers les bourses, fournissant ainsi une liquidité vendeuse rare en période haussière, tout en apportant des frais substantiels et du sang neuf aux plateformes d’échange. Ce projet incarne une approche hybride, certes imparfaite, mais particulièrement intéressante : offrir un rendement élevé tout en maintenant une sécurité relativement solide. À l’avenir, avec l’émergence de DEX à carnet d’ordres et des abstractions de chaîne plus matures, pourrait-on envisager une version complètement décentralisée selon cette logique ?

III. Usual

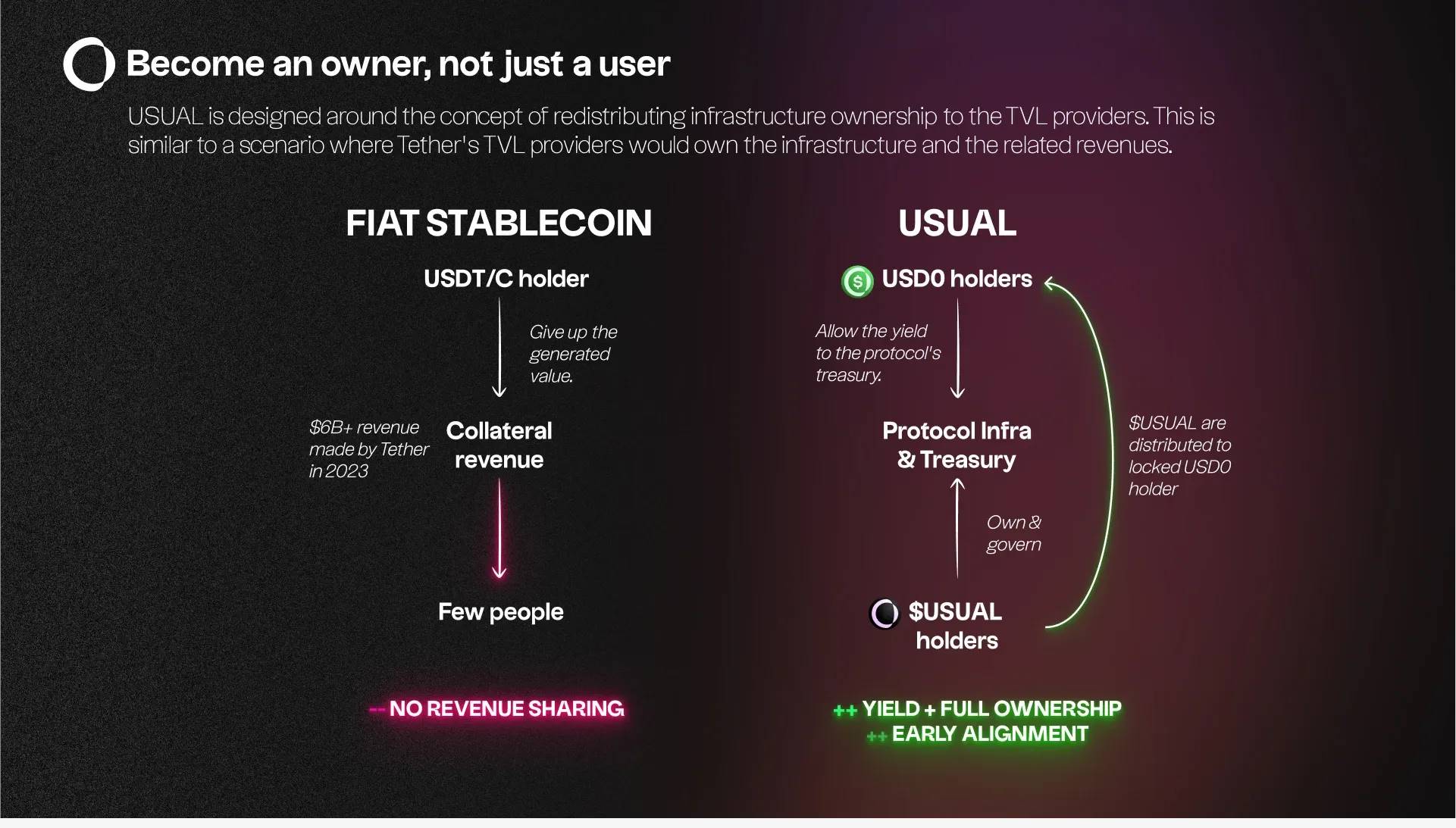

Usual est un projet de stablecoin RWA fondé par Pierre PERSON, ancien député français et conseiller du président Macron. Sous l’effet de l’annonce de son intégration à Binance Launchpool, le projet a récemment connu une forte hausse d’intérêt, sa TVL passant rapidement de quelques millions à environ 700 millions de dollars. Le stablecoin natif USD0 fonctionne selon un système de réserve 1:1. Contrairement à USDT et USDC, les utilisateurs n’échangent pas leur monnaie fiduciaire contre un équivalent en crypto, mais contre des obligations américaines de courte durée. Tel est le cœur de sa proposition de valeur : partager avec les utilisateurs les bénéfices que Tether capte seul.

Comme illustré ci-dessus, à gauche figure la logique traditionnelle des stablecoins adossés à des devises fiduciaires. Prenons Tether comme exemple : lorsqu’un utilisateur convertit sa monnaie fiduciaire en USDT, il ne perçoit aucun intérêt. On peut dire que les réserves fiduciaires de Tether sont obtenues gratuitement. L’entreprise utilise ensuite ces fonds pour acheter des produits financiers à faible risque (principalement des obligations américaines), réalisant l’an dernier des bénéfices de 6,2 milliards de dollars, puis réinvestit ces gains dans des actifs à plus haut risque pour engranger des profits sans effort.

À droite figure la logique d’Usual, dont le principe fondateur est « Devenir propriétaire, pas seulement utilisateur » (Become An Owner, Not Just A User). La conception du projet repose sur cette idée : redistribuer la propriété de l’infrastructure aux fournisseurs de TVL. Autrement dit, les monnaies fiduciaires des utilisateurs sont converties en RWA d’obligations américaines à très court terme. Ce processus est réalisé via USYC (opéré par Hashnote, l’une des principales sociétés de gestion institutionnelle sur chaîne, soutenue par un partenaire de DRW). Les bénéfices générés alimentent le trésor du protocole, qui est détenu et gouverné par les détenteurs du jeton du protocole.

Le jeton du protocole, USUAL, est distribué aux détenteurs d’USD0 verrouillés (l’USD0 verrouillé est converti en USD0++), permettant un partage des revenus et une alignement précoce des intérêts. À noter que la période de verrouillage dure jusqu’à quatre ans, similaire à la durée de rachat de certains emprunts obligataires américains à moyen terme (généralement entre 2 et 10 ans).

L’avantage d’Usual réside dans le maintien de l’efficacité du capital tout en brisant le contrôle exercé par des entités centralisées comme Tether et Circle sur les stablecoins, et en répartissant équitablement les revenus. Toutefois, la longue période de verrouillage et un rendement relativement modeste par rapport aux standards de la cryptosphère pourraient rendre difficile, à court terme, une croissance massive comparable à celle d’Ethena. Pour les petits investisseurs, l’attrait se concentrera probablement davantage sur la valeur spéculative du jeton USUAL. À long terme, USD0 présente des atouts significatifs : premièrement, il permet à des citoyens étrangers sans compte bancaire américain d’accéder facilement à des portefeuilles d’obligations américaines ; deuxièmement, il repose sur des actifs sous-jacents de meilleure qualité, permettant une échelle bien supérieure à celle d’Ethena ; troisièmement, son mode de gouvernance décentralisé signifie que ce stablecoin est moins susceptible d’être gelé, le rendant ainsi plus attractif pour les non-traders.

IV. f(x)Protocol V2

f(x)Protocol est le produit phare d’Aladdindao, que nous avions déjà présenté en détail dans un article précédent. Moins médiatisé que les deux projets précédents, f(x)Protocol souffre d’une conception complexe entraînant plusieurs défauts : vulnérabilités aux attaques, faible efficacité du capital, coûts de transaction élevés, accès utilisateur compliqué, etc. Néanmoins, je considère toujours ce projet comme le stablecoin le plus remarquable né durant le creux baissier de 2023. Je vais ici en donner une brève présentation (pour plus de détails, consulter le livre blanc de f(x)Protocol v1).

Dans sa version V1, f(x)Protocol a introduit le concept de « stablecoin flottant », consistant à décomposer l’actif sous-jacent stETH en fETH et xETH. fETH est un « stablecoin flottant » dont la valeur n’est pas fixe, mais varie légèrement avec le prix de l’Ethereum (ETH). xETH, quant à lui, représente une position longue levée sur ETH, absorbant la majeure partie des fluctuations de prix. Cela signifie que les détenteurs de xETH assument davantage de risques et de rendements, mais contribuent aussi à stabiliser la valeur de fETH, la rendant plus calme. Début 2024, cette logique a évolué vers la création d’un pool de rééquilibrage, dans lequel n’existe qu’un seul stablecoin liquide ancré au dollar : fxUSD. Tous les autres dérivés stables des paires levées perdent leur liquidité indépendante et ne peuvent exister que dans le pool de rééquilibrage ou comme soutien à fxUSD.

● Panier de LSD : fxUSD est soutenu par plusieurs dérivés de mise en jeu liquide (LSD), tels que stETH, sfrxETH, etc. Chaque LSD dispose de son propre mécanisme de paire stable/levée.

● Minting et échange : lorsqu’un utilisateur souhaite frapper fxUSD, il peut fournir un LSD ou extraire la monnaie stable depuis le pool de rééquilibrage correspondant. Ici, le LSD sert à frapper le dérivé stable associé, qui est ensuite déposé dans la réserve fxUSD. Inversement, l’utilisateur peut aussi échanger fxUSD contre du LSD.

En résumé, ce projet peut être vu comme une version ultra-complexe d’Ethena ou des premiers stablecoins de couverture, mais impliquant des processus de balance et de couverture extrêmement complexes dans l’environnement on-chain. D’abord diviser la volatilité, puis mettre en œuvre divers mécanismes d’équilibre et marges de levier, ce qui nuit fortement à l’expérience utilisateur, dépassant désormais l’attrait initial. Dans la version V2, la conception se recentre sur l’élimination de la complexité induite par le levier et un meilleur soutien de fxUSD. La composante xPOSITION y est introduite : il s’agit essentiellement d’un outil de trading à fort effet de levier, un produit non-fongible (NFT) représentant une position longue à haute bêta (très sensible aux variations du marché). Cette fonctionnalité permet aux utilisateurs d’effectuer des trades à fort levier sur chaîne sans craindre les liquidations individuelles ni payer de frais de financement. Les avantages sont évidents :

● Ratio de levier fixe : xPOSITION propose un levier fixe ; la marge initiale de l’utilisateur n’est pas sujette à appel de marge en cas de volatilité, ni à des liquidations imprévues dues à des changements de ratio.

● Absence de risque de liquidation : contrairement aux plateformes traditionnelles de levier, sujettes à des fermetures forcées en cas de fortes fluctuations, la conception de f(x) Protocol V2 évite cette situation.

● Exemption des frais de financement : normalement, l’utilisation du levier implique des coûts supplémentaires (intérêts sur les prêts). xPOSITION dispense les utilisateurs de ces frais, réduisant ainsi le coût global des transactions.

Dans le nouveau pool de stabilité, les utilisateurs peuvent déposer instantanément en USDC ou fxUSD pour soutenir la liquidité du protocole. Contrairement à la version V1, ce pool V2 sert d’ancrage entre USDC et fxUSD. Les participants peuvent réaliser des arbitrages sur le pool AMM fxUSD–USDC, aidant ainsi à stabiliser fxUSD. Les revenus du protocole proviennent des frais d’ouverture, de fermeture, de liquidation, de rééquilibrage, de frais de financement et des rendements des garanties.

Ce projet fait partie des rares stablecoins non surcollatérisés et entièrement décentralisés. Toutefois, pour un stablecoin, sa conception reste excessivement complexe, allant à l’encontre du principe de simplicité idéale. L’utilisateur doit posséder des connaissances minimales pour l’adopter en toute sécurité. En cas de conditions extrêmes, les mécanismes de défense contre les bank runs pourraient même nuire aux utilisateurs. Pourtant, l’objectif poursuivi correspond bien à la vision ultime de tout passionné de crypto : un stablecoin décentralisé, natif, adossé aux meilleurs actifs cryptographiques.

Conclusion

Les stablecoins restent un terrain stratégique vivement disputé, un secteur à seuil d’entrée très élevé dans l’univers Crypto. Dans notre article de l’année dernière, « Au bord de la disparition, mais les stablecoins algorithmiques n’ont pas cessé d’innover », nous avions brièvement retracé l’histoire des stablecoins, exprimant l’espoir de voir apparaître de nouveaux projets décentralisés et non surcollatérisés plus innovants. Un an et demi plus tard, nous n’avons pas vu d’autres startups émergentes explorer cette voie, hormis f(x)Protocol. Heureusement, Ethena et Usual proposent des approches hybrides intéressantes, nous offrant enfin le choix de stablecoins plus idéaux, plus Web3.

Références

1.Mario sur Web3:Analyse approfondie des raisons du succès d’Ethena et de son risque de spirale mortelle

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News