BitDeer : les débuts, la renaissance, le bond en avant

TechFlow SélectionTechFlow Sélection

BitDeer : les débuts, la renaissance, le bond en avant

Analyse du potentiel de valorisation de BitDeer

Rédaction : Joy Lou

TechFlow (code boursier américain BTDR) a publié ses chiffres opérationnels de novembre. Le mineur A2 (Sealminer A2), objet d'une attention particulière sur le marché, a entamé sa production de masse, avec une première vente externe de 30 000 unités.

Première courbe de croissance : puce maison, vente de matériel minier, exploitation minière en propre

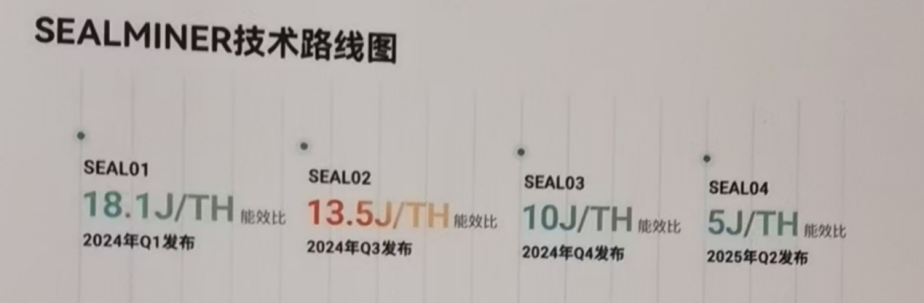

La capacité à concevoir des puces maison reste la compétitivité fondamentale pour tout fabricant de matériel minier. Au cours des six derniers mois, TechFlow a réussi du premier coup la fabrication des puces destinées aux mineurs A2 et A3.

Figure 1 : Feuille de route technologique de TechFlow, source : site officiel de TechFlow

Figure 2 : Prévisions des paramètres principaux des mineurs TechFlow, source : prévisions du modèle, indications de l'entreprise

D’après les données publiques, les performances opérationnelles du mineur A2 se situent déjà au niveau historique parmi tous les matériels miniers actuellement vendus ou en service. Bien que le A3 ne soit pas encore officiellement lancé, ses paramètres connus indiquent qu’il deviendra le mineur ayant la plus grande puissance de hachage unitaire au monde, avec un rapport efficacité énergétique en tête. La probabilité d’une vente externe à court terme est extrêmement faible ; ce produit sera prioritairement utilisé pour déployer la puissance de calcul en propre.

Figure 3 : Paramètres des derniers matériels miniers mondiaux et entreprises associées, source : sites officiels de Bitmain, TechFlow, Whatsminer, Canaan Creative

Côté centrales électriques, au 30 novembre, l'entreprise avait achevé le déploiement de 895 MW aux États-Unis, en Norvège et au Bhoutan. Par ailleurs, 1645 MW supplémentaires sont en cours de construction, dont 1415 MW devraient être pleinement opérationnels d’ici la fin de l’année 2025. Selon les comptes rendus d’une conférence téléphonique Guosheng, l’entreprise a créé un département spécialisé chargé d’acquérir davantage de projets de centrales électriques. En 2026, plus de 1 GW supplémentaire pourrait encore être ajouté. Le prix moyen de l’électricité pour l’ensemble des centrales en propre est inférieur à 0,04 USD/kWh, plaçant TechFlow en position nettement avantageuse par rapport à ses concurrents.

Figure 4 : Centrales électriques construites et en construction chez TechFlow, source : site officiel de l'entreprise

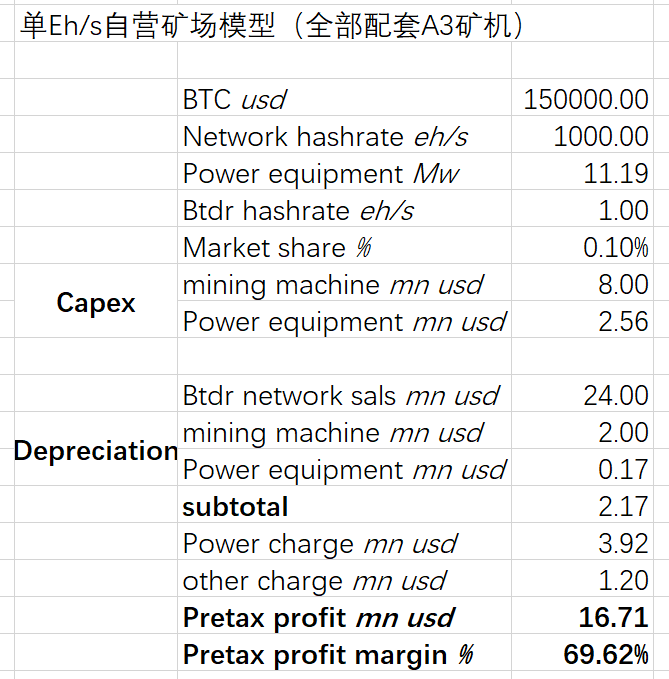

Compte tenu de ces chiffres opérationnels, le modèle de 1 EH/s de TechFlow est le suivant :

Figure 5 : Modèle d’un EH/s chez TechFlow, source : prévisions du modèle

Les hypothèses clés de ce modèle incluent une durée d’amortissement du matériel minier de 4 ans (la norme nord-américaine permettant jusqu’à 5 ans), une durée d’amortissement des centrales électriques de 15 ans (jusqu’à 20 ans selon les normes nord-américaines), et un coût autre (incluant maintenance humaine, etc.) représentant 5 % des revenus (les chiffres historiques de l’entreprise étant seulement de 1–1,5 %). Selon ce modèle, le seuil de rentabilité de l’exploitation minière en propre de TechFlow correspond à un prix du bitcoin de 35 000 dollars américains.

Figure 6 : Relation entre la marge bénéficiaire avant impôts des exploitations minières en propre de TechFlow et le prix du bitcoin, source : prévisions du modèle

Lorsque le prix du bitcoin dépasse 150 000 dollars, la pente du bénéfice avant impôts de l’exploitation en propre de TechFlow excède celle de la hausse du bitcoin. Si le prix atteint 200 000 dollars, la marge bénéficiaire avant impôts approchera alors 80 %.

Deux grandes interrogations persistent sur le marché concernant la première courbe de croissance de TechFlow.

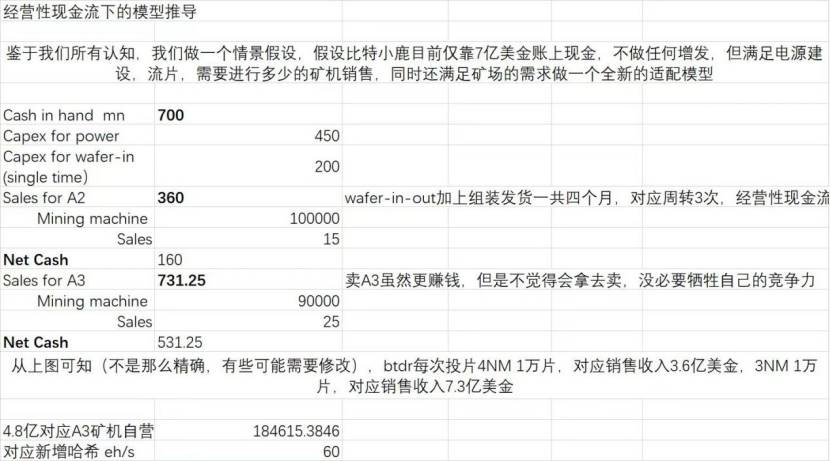

Concernant la répartition entre vente et usage interne du matériel minier. Comme mentionné précédemment, TechFlow devrait disposer d’une capacité électrique de réserve de 2,3 GW vers le milieu de l’année 2025. Si toutes ces installations étaient équipées de mineurs A3, la puissance de calcul en propre s’approcherait de 220 EH/s. En extrapolant linéairement la croissance de la puissance totale du réseau, cela représenterait environ 20 % de la puissance globale d’ici la fin 2025. Selon le rapport trimestriel 2024, la trésorerie et équivalents de trésorerie s’élevaient à 291 millions USD, complétés le 30 novembre par un emprunt obligataire convertible de 360 millions USD et 40 millions USD via des options, portant la trésorerie disponible actuelle à environ 690 millions USD. Compte tenu des besoins d’investissement dans les centrales et l’exploitation en propre, ainsi que du décalage temporel entre le déploiement de la puissance et sa génération de revenus, un nouveau financement pourrait s’avérer nécessaire. Toutefois, le cours actuel de l’action étant sous-évalué, l’entreprise n’est guère encline à un placement privé. Partant donc du besoin en trésorerie, une commande de 10 000 wafers en technologie 4 nm génère annuellement un flux net de 480 millions USD (calcul basé sur un cycle de rotation du matériel de 4 mois). Réinjecter ce flux dans l’expansion de la puissance en propre (exclusivement avec des mineurs A3) permettrait d’ajouter 60 EH/s. À partir de 2025, la situation de trésorerie globale de TechFlow ne posera plus problème. La combinaison ventes de matériel et minage permettra de garantir que les bitcoins produits ne soient plus vendus, mais conservés en portefeuille.

Figure 7 : Modèle de dérivation du cash-flow opérationnel, source : prévisions du modèle

2. Concernant la relation concurrentielle entre Bitmain et TechFlow. L’enjeu central de la concurrence commerciale réside dans la performance du matériel minier et le coût de la puissance en propre. D’après les données publiques et les tests en laboratoire, TechFlow détient un avantage compétitif suffisant tant sur le plan des performances du matériel produit que sur celui du coût d’exploitation. Cependant, avec l’évolution des technologies avancées de gravure, le matériel minier, en aval de la chaîne, subira aussi l’influence de la structure concurrentielle en amont.

Deuxième courbe de croissance : Puissance de calcul IA

Outre la vente de matériel minier et l’exploitation en propre, le rapport opérationnel de novembre indique que l’entreprise a commencé à déployer des puces Nvidia H200 dans son centre de données TIER3 dédié aux services cloud intelligents, afin de développer sa puissance de calcul pour l’intelligence artificielle.

M. Wu Jihan avait écrit en 2018 un article intitulé « La beauté du calcul » : « La puissance de calcul pourrait être un moyen efficace pour l’humanité d’accéder à une civilisation supérieure, et constitue sans doute la manière la plus efficace de lutter contre l’entropie. »

L’intention initiale demeure.

Selon un rapport de Tianfeng, les principaux opérateurs miniers de bitcoins en Amérique du Nord prévoient un déploiement électrique supérieur à 1 GW, avec déjà 3471 MW connectés au réseau, et espèrent atteindre 5969 MW d’ici 2028. Ces capacités électriques couvriraient 56 % de la demande énergétique des centres de données nord-américains. Lors d’une conférence téléphonique Tianfeng le 6 décembre, TechFlow a indiqué qu’elle allouerait à court terme au moins 200 MW pour déployer des puces haut de gamme de NVIDIA, commençant à servir des clients comme les MEGA 7 via des appels en cloud, en imitant le modèle COREWEAVE.

Recommandation d’investissement et valorisation

« Les conditions favorables du moment, du lieu et des hommes » constituent la meilleure description du moment actuel pour investir dans TechFlow. L’entreprise, après une longue phase de préparation, voit ses deux courbes de croissance s’élever simultanément, créant une dynamique combinée. Elle représente ainsi l’actif minier coté aux États-Unis offrant actuellement le meilleur rapport qualité-prix.

Cependant, il est difficile d’évaluer l’entreprise et de définir sa valeur dans un modèle de profitabilité. Une valorisation uniquement basée sur les profits issus de la vente de matériel ou sur celle de l’exploitation minière en propre ne reflète pas pleinement la réalité opérationnelle de TechFlow. Un modèle intégrant les deux activités est donc proposé ci-dessous :

Figure 8 : Modèle de calcul des ventes de matériel minier de TechFlow, source : prévisions du modèle

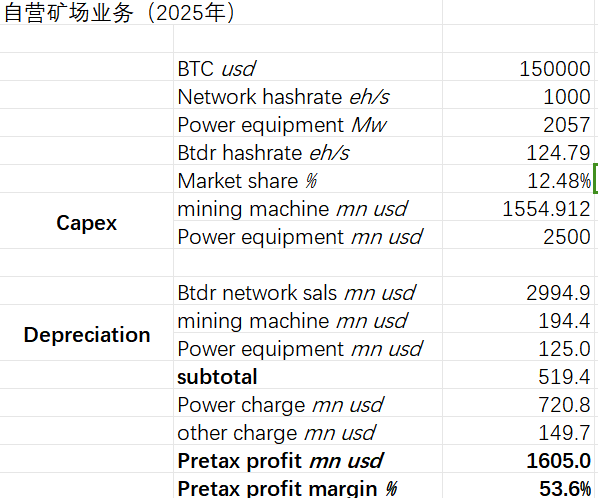

Figure 9 : Modèle prévisionnel de l’exploitation minière en propre de TechFlow, source : prévisions du modèle

Actuellement, la méthode de valorisation moyenne adoptée par les principales sociétés minières nord-américaines, soit environ 170 millions USD/EHs, correspond le mieux au consensus du marché. On peut raisonnablement penser que, dans les deux prochaines années, la puissance réelle en propre de TechFlow atteindra entre 120 et 220 EH/s, entraînant une capitalisation boursière estimée entre 20,4 et 37,4 milliards USD, soit un potentiel de revalorisation de 4,8 à 9,7 fois par rapport au cours actuel.

Figure 10 : Valorisation des principales sociétés minières cotées en Amérique du Nord

Risques d'investissement :

1. Risque de volatilité du prix du bitcoin ;

2. Risque lié aux sanctions affectant la fabrication des puces chez TSMC.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News