Willy Woo : Quels sont les risques de liquidation potentiels pour MSTR ?

TechFlow SélectionTechFlow Sélection

Willy Woo : Quels sont les risques de liquidation potentiels pour MSTR ?

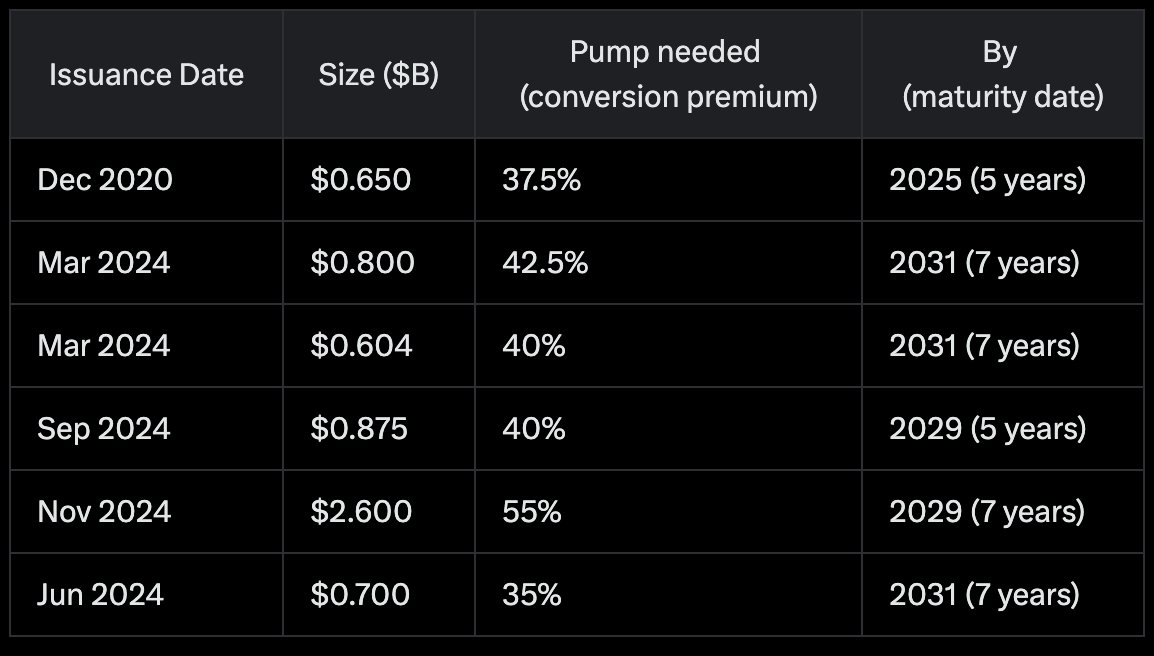

La seule source de risque de liquidation pour MicroStrategy réside peut-être dans les obligations convertibles.

Rédaction : Willy Woo

Traduction : Shaofaye123, Foresight News

À propos des risques liés aux obligations convertibles de MicroStrategy (MSTR)

Pour l'instant, le seul risque de liquidation que je perçois concerne ses obligations convertibles émises :

-

Si les acheteurs d'obligations convertibles ne transforment pas celles-ci en actions avant l'échéance, MSTR devra vendre du BTC pour rembourser les détenteurs de dettes.

-

Ce scénario se produirait si MSTR n'atteint pas une hausse supérieure à 40 % sur une période de 5 à 7 ans (selon les modalités spécifiques de chaque obligation, voir tableau ci-dessous). En substance, cela signifierait soit un échec de la corrélation entre MSTR et BTC, soit un échec du BTC lui-même.

D'autres risques existent à divers degrés :

-

Risque concurrentiel : d'autres sociétés imitent le modèle, réduisant ainsi la prime de MSTR par rapport à sa valeur nette d'actifs ;

-

Risque d'intervention de la SEC sur les futurs achats, ce qui pourrait réduire la prime de MSTR par rapport à sa valeur nette d'actifs ;

-

Risque de garde via Fidelity et Coinbase ;

-

Risque de nationalisation aux États-Unis (saisie du BTC) ;

-

Risque lié à la figure clé Michael Saylor ;

-

Risque opérationnel de MSTR ;

Pour finir, veuillez noter que le tableau relatif aux obligations convertibles donne une idée approximative mais n'est pas totalement précis, car j'ai utilisé Grok AI pour l'élaborer.

Autres questions concernant MSTR

Question 1 : Pourquoi MSTR ne possède-t-il pas un contrôle autogéré (self-custody) ?

Willy Woo : À ce stade, les modalités exactes de custody n'ont pas été divulguées. À notre connaissance, MSTR pourrait disposer d'un droit de co-signature dans un arrangement multisignature. C'est une approche prudente.

Question 2 : MSTU et MSTX, pourraient-ils être liquidés et nuire à MSTR ?

(Note du traducteur : MSTU : investit dans l'ETF T-Rex 2X Long MSTR Daily Target ETF ; MSTX : investit dans Defiance Daily Target 2X Long MSTR ETF. Ces deux ETF ont accumulé respectivement plus de 600 millions et 400 millions de dollars d'actifs.)

Willy Woo : MSTU/MSTX = risque plus élevé. Le levier x2 est obtenu par des paris papier sur MSTR, avec un niveau de liquidation proche du déclenchement immédiat (en outre, aucun droit direct sur du vrai BTC).

Note : Les positions dérivées déprécient la valeur du BTC.

En outre, en raison de la volatilité, détenir ces produits long terme ne permet pas d'atteindre un rendement x2 (les pertes coûtent plus cher que les gains).

Question 3 : Que se passe-t-il si un grand nombre d'actionnaires vendent simultanément leurs actions en raison d’un événement externe (baisse du marché boursier) ?

Willy Woo : Cet impact serait uniquement à court terme. Sur le long terme, le marché tend toujours vers une augmentation des rendements, donc ce n’est pas un véritable risque. Les détenteurs d’obligations peuvent attendre 5 à 7 ans avant de convertir. Tant que le Bitcoin dépasse de 40 % son prix initial sur 1 à 2 cycles macroéconomiques, il n’y a pas de problème.

Question 4 : Certains ETF à effet de levier utilisent-ils des options plutôt que des swaps pour obtenir leur exposition ?

Willy Woo : Les départements d’arbitrage de volatilité des hedge funds TradFi font ce type d’opérations au quotidien. 70 millions de dollars est une somme très faible ; étant donné les erreurs de valorisation sur le marché des options, cette somme suffit largement à couvrir les transactions nécessaires chaque jour.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News