Compte à rebours pour la fuite de 8,8 milliards de dollars, MSTR devient un paria pour les fonds indiciels mondiaux

TechFlow SélectionTechFlow Sélection

Compte à rebours pour la fuite de 8,8 milliards de dollars, MSTR devient un paria pour les fonds indiciels mondiaux

Le résultat final sera annoncé le 15 janvier 2026, et le marché a déjà commencé à voter avec ses pieds.

Récemment, le bitcoin a fortement chuté, et les jours de MicroStrategy ne sont plus aussi faciles.

Le cours de l'action MSTR est passé d'un sommet de 474 dollars à 177 dollars, soit une baisse de 67 %. Sur la même période, le bitcoin est passé de 100 000 à 85 000 dollars, en reculant de 15 %.

Encore plus critique est le mNAV, c'est-à-dire la prime de capitalisation par rapport à la valeur nette en bitcoins.

Au plus fort de sa popularité, le marché était prêt à payer 2,50 dollars pour chaque dollar de bitcoin détenu par MSTR. Aujourd'hui, ce chiffre est tombé à 1,10 dollar : la prime a pratiquement disparu.

Le modèle jusqu’alors était : émettre des actions → acheter du bitcoin → hausse du cours → émettre davantage d'actions. Désormais, sans prime, l'émission d'actions pour acheter du bitcoin devient un jeu à somme nulle.

Pourquoi cela ?

Bien sûr, le récent repli du bitcoin en est une cause. Mais le fait que MSTR chute bien plus sévèrement que BTC reflète une inquiétude encore plus profonde :

MSTR risque d'être exclu des principaux indices boursiers mondiaux.

En résumé, des milliers de milliards de dollars de fonds sont « passifs » : ils ne sélectionnent pas d'actions, mais achètent mécaniquement tous les composants d’un indice.

Si vous êtes dans l'indice, ces fonds vous achètent automatiquement ; si vous en êtes exclus, ils doivent impérativement vous vendre, point final.

Cette décision appartient à quelques grandes sociétés d'indices, dont MSCI est la plus importante.

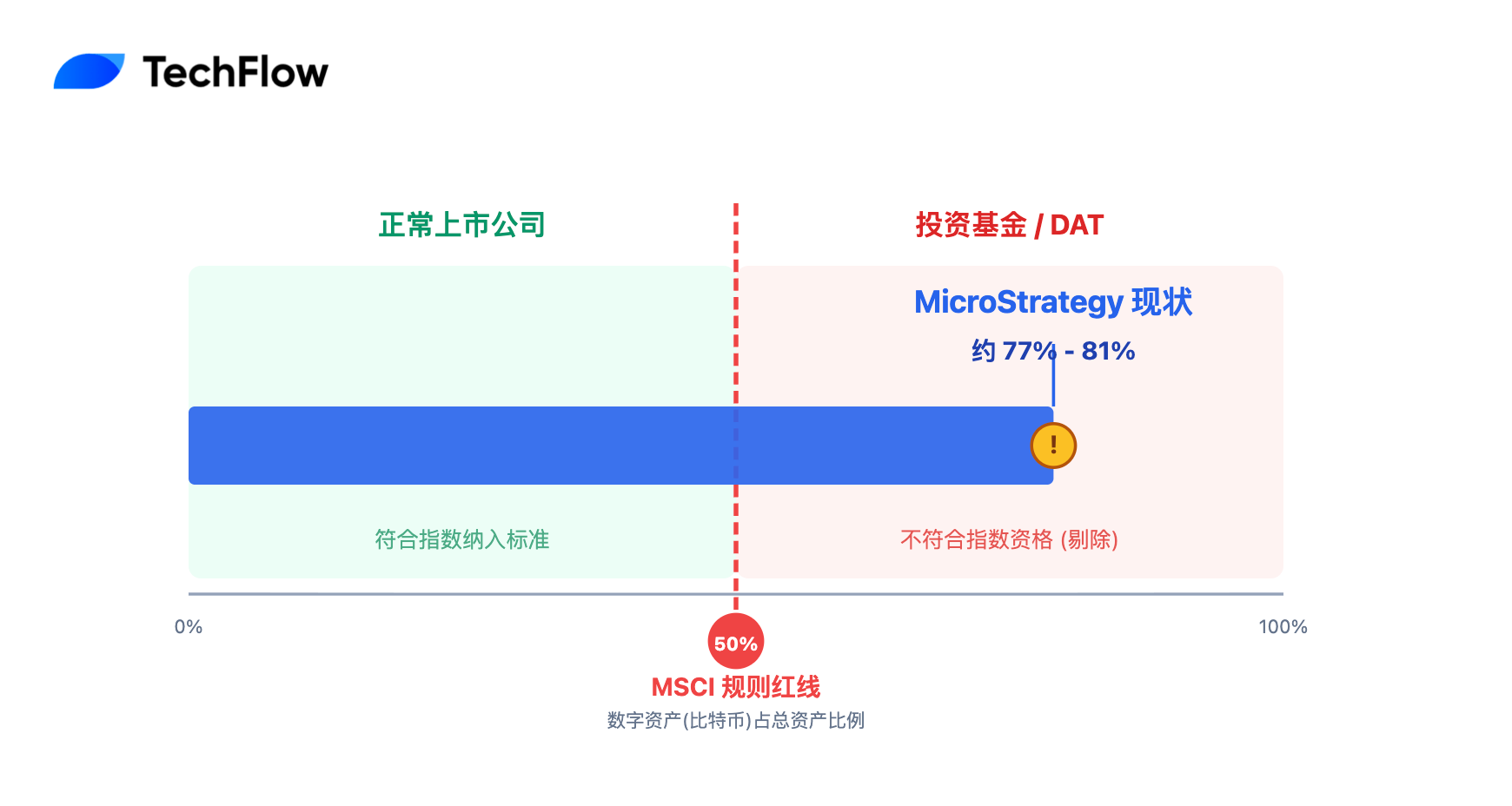

Actuellement, MSCI se pose une question : lorsqu'une entreprise détient 77 % de ses actifs en bitcoin, peut-on encore la considérer comme une entreprise normale ? Ou s'agit-il plutôt d'un fonds bitcoin déguisé en société cotée ?

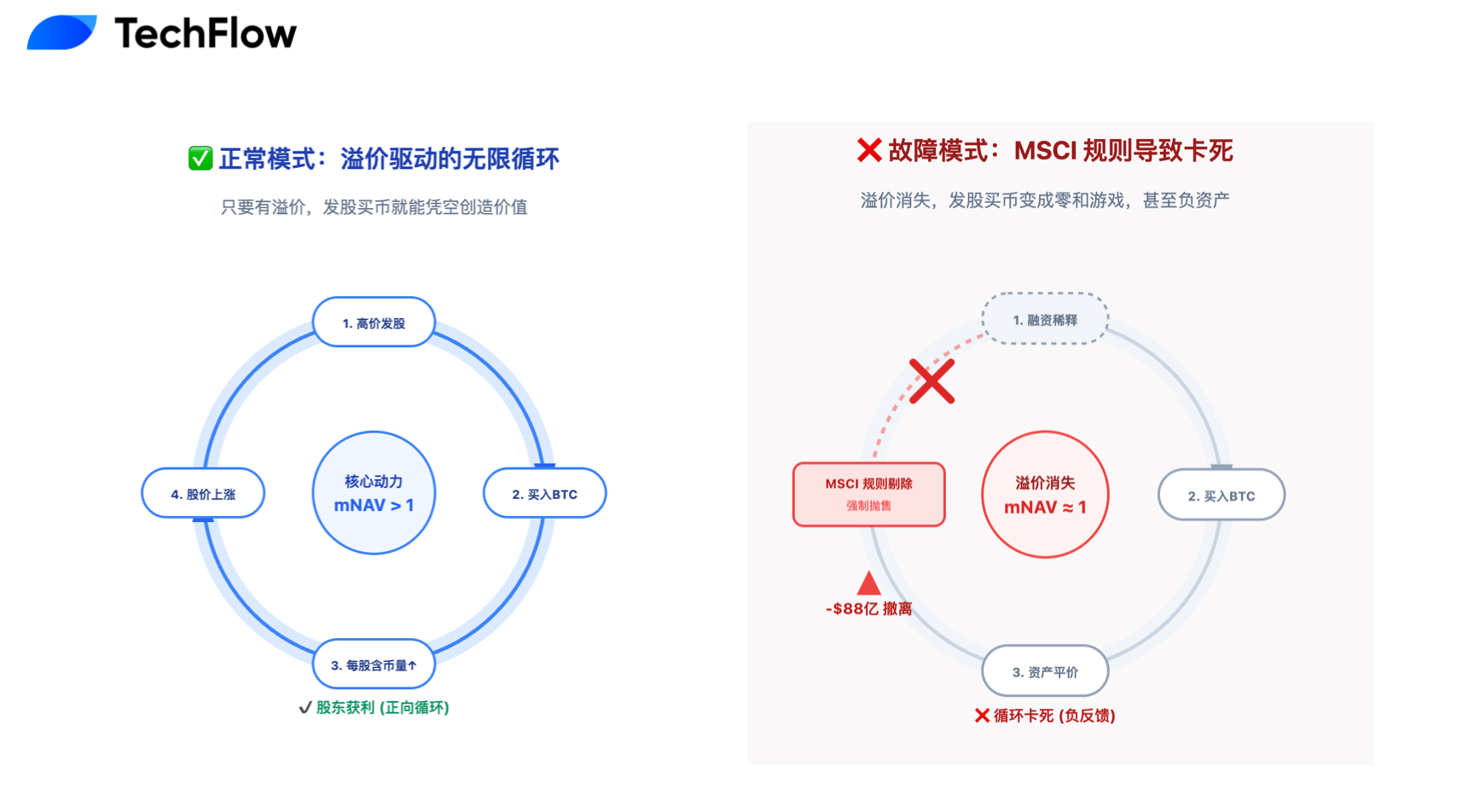

Le 15 janvier 2026, la réponse sera connue. Si MSTR est effectivement exclu, environ 88 milliards de dollars de capitaux passifs seront contraints de sortir.

Pour une entreprise qui vit en émettant des actions pour acheter du bitcoin, c’est presque une condamnation à mort.

Quand les fonds passifs ne peuvent plus acheter MSTR

Qu'est-ce que MSCI ? Imaginez-le comme le « comité de création des sujets du bac » pour la bourse.

Des milliers de milliards de dollars provenant de fonds de retraite, de fonds souverains ou d'ETF suivent les indices élaborés par MSCI. Ces fonds ne font aucune analyse, n'examinent pas les fondamentaux : leur mission est de reproduire fidèlement l'indice — ce qu’il contient, ils l’achètent ; ce qu’il n’a pas, ils n’y touchent pas.

En septembre dernier, MSCI a entamé une discussion :

Si les actifs numériques (principalement le bitcoin) d’une entreprise dépassent 50 % de ses actifs totaux, peut-elle encore être considérée comme une « société cotée classique » ?

Le 10 octobre, MSCI a publié un document officiel de consultation. La logique est claire : une entreprise détenant une grande quantité de bitcoin ressemble davantage à un fonds d’investissement qu’à une « entreprise opérationnelle ». Or, les fonds d’investissement ne sont jamais autorisés à entrer dans les indices boursiers. Tout comme on n’inclurait pas un fonds obligataire dans un indice de valeurs technologiques.

Quelle est la situation actuelle de MicroStrategy ? Au 21 novembre, l’entreprise détient 649 870 bitcoins, d’une valeur d’environ 56,7 milliards de dollars au cours actuel. Ses actifs totaux s’élèvent à environ 73 à 78 milliards de dollars. La part du bitcoin : 77 à 81 %.

Bien au-dessus du seuil critique des 50 %.

Plus grave encore, le PDG Michael Saylor n’a jamais caché ses intentions.

Il a déclaré à plusieurs reprises publiquement que le chiffre d'affaires trimestriel de l'activité logicielle, d'environ 116 millions de dollars, sert principalement à « générer des liquidités pour rembourser la dette » et à « fournir une légitimité réglementaire à la stratégie bitcoin ».

Que se passerait-il en cas d’exclusion ?

Selon un rapport de JPMorgan daté du 20 novembre, si MSTR était seulement retiré de l’indice MSCI, environ 2,8 milliards de dollars de capitaux passifs sortiraient. Mais si d'autres grands fournisseurs d'indices (Nasdaq, Russell, FTSE, etc.) suivaient, le total pourrait atteindre 8,8 milliards de dollars.

MSTR figure actuellement dans plusieurs indices majeurs : MSCI USA, Nasdaq 100, Russell 2000, etc. Les fonds passifs traquant ces indices détiennent au total environ 9 milliards de dollars d'actions MSTR.

Dès son exclusion, ces fonds devront vendre. Ils n’ont aucun choix : c’est inscrit dans leurs statuts.

À quoi correspond 8,8 milliards de dollars ? Le volume quotidien moyen de MSTR est d’environ 3 à 5 milliards, mais cela inclut de nombreuses transactions à haute fréquence. Si une pression vendeuse unilatérale de 8,8 milliards se libère sur une courte période, cela équivaut à deux ou trois jours consécutifs de ventes pures, sans achats.

Sachez que le volume quotidien de MSTR est de 3 à 5 milliards, mais cela comprend des transactions HFT et la liquidité fournie par les teneurs de marché. Une pression de vente unilatérale de 8,8 milliards représente l’équivalent de 2 à 3 jours de volume total, uniquement côté vendeurs. L’écart acheteur-vendeur passerait actuellement de 0,1 à 0,3 % à 2 à 5 %.

L’histoire nous enseigne que les ajustements d’indices sont sans pitié.

En 2020, lorsque Tesla a été intégré au S&P 500, son volume a été multiplié par 10 en un jour. À l’inverse, quand General Electric a été retiré du Dow Jones en 2018, son cours a chuté de 30 % supplémentaires dans le mois suivant l’annonce.

Le 31 décembre, la période de consultation prendra fin. Le verdict officiel sera rendu le 15 janvier prochain. Selon les règles actuelles du document de consultation MSCI, l’exclusion semble presque inévitable.

La roue « émettre des actions pour acheter du bitcoin » est bloquée

La stratégie centrale de MicroStrategy ces cinq dernières années peut se résumer à un cycle : émettre des actions pour lever des fonds → acheter du bitcoin → hausse du cours → émettre davantage d’actions.

Le fonctionnement de ce modèle repose sur la présence d’une prime. Si le marché accepte de payer 2,50 dollars pour chaque dollar de bitcoin détenu par l’entreprise (mNAV = 2,5), alors émettre des actions pour acheter du bitcoin crée de la valeur.

Vous diluez de 10 % vos actions, mais vos actifs augmentent peut-être de 15 % : globalement, les actionnaires y gagnent.

En 2024, au plus haut, le mNAV de MicroStrategy a effectivement atteint 2,5, voire brièvement 3. La prime accordée par le marché reposait sur l’exécution de Saylor, l’avantage de pionnier, ainsi que sur le rôle de canal pratique pour que les institutions détiennent indirectement du bitcoin.

Mais aujourd’hui, le mNAV est tombé à 1 : prix à parité.

Le marché anticipe peut-être déjà l’exclusion de MicroStrategy de MSCI.

Une fois retiré des principaux indices, MicroStrategy passerait d’une valeur cotée mainstream à un outil d’investissement bitcoin de niche. Prenons l’exemple du Grayscale Bitcoin Trust (GBTC) : après l’apparition de meilleurs ETF bitcoin, il est passé d’une prime de 40 % à une décote structurelle de 20 à 30 %.

Quand le mNAV approche 1, la roue ne tourne plus.

Émettre 10 milliards de nouvelles actions pour acheter 10 milliards de bitcoins ne change pas la valeur totale de l’entreprise. C’est du troc : rien n’est créé, sauf la dilution des anciens actionnaires.

Le financement par dette reste possible : MicroStrategy a déjà émis 7 milliards de dollars de convertible. Mais la dette doit être remboursée, et en cas de baisse du cours, les convertibles deviennent un fardeau purement financier, non plus une quasi-action.

La réponse de Saylor et la perception du marché

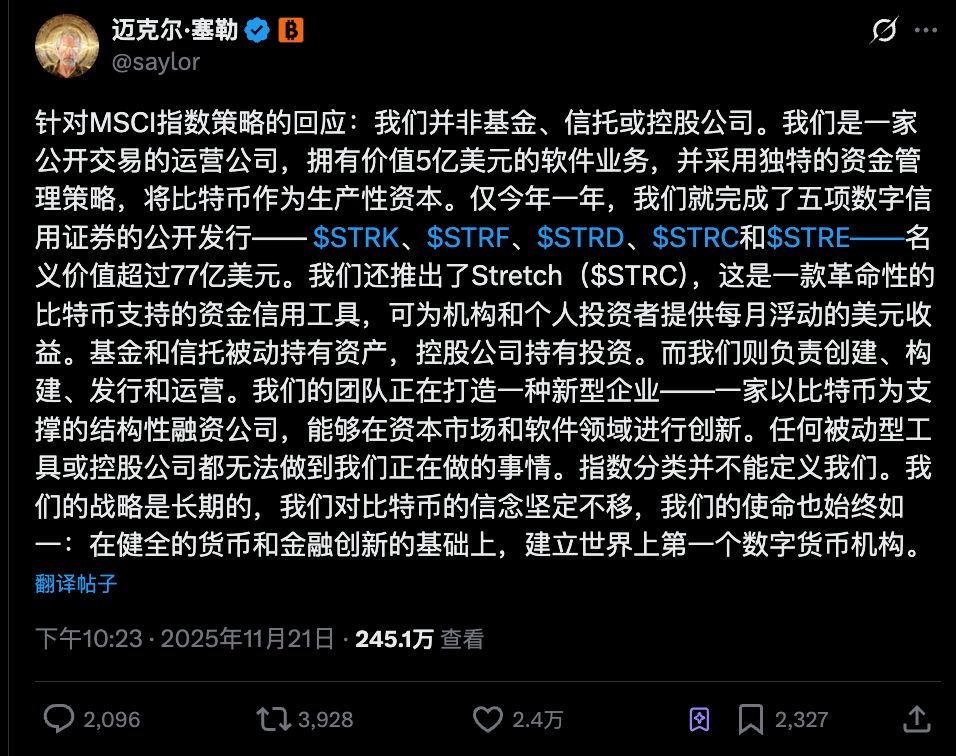

Faisant face à la menace d’exclusion par MSCI, la réponse de Michael Saylor est typique.

Le 21 novembre, il a publié un long message sur X, affirmant principalement que MicroStrategy n’est ni un fonds, ni un trust, ni une holding. Il utilise un jeu de mots pour contourner la classification de MSCI :

« Nous sommes une société opérationnelle cotée disposant d'une activité logicielle de 500 millions de dollars, ayant adopté une stratégie de capital bitcoin unique. »

Il insiste sur le fait que les fonds et trusts ne font que détenir passivement des actifs, tandis que MicroStrategy « crée, construit, émet et exploite ». Cette année, l’entreprise a mené cinq introductions publiques de titres de crédit numérique : STRK, STRF, STRD, STRC et STRE.

Autrement dit : nous ne faisons pas que stocker du bitcoin, nous menons des opérations financières complexes.

Mais le marché semble peu sensible à ces arguments.

Le cours de MSTR s’est dissocié du bitcoin, non pas par perte de corrélation, mais parce qu’il chute davantage que le bitcoin. Cela reflète probablement l’inquiétude du marché concernant son statut d’indice.

Joy Lou, associée chez Cycle Capital, a publié un post indiquant que, dans les 90 jours suivant l’exclusion, le volume moyen journalier pourrait chuter de 50 à 70 %.

Encore plus critique : le problème de la dette. MSTR dispose de 7 milliards de dollars d’obligations convertibles, avec des prix de conversion allant de 143 à 672 dollars. Si le cours descend dans la fourchette 180-200 dollars, la pression sur la dette augmentera fortement.

Sa conclusion est pessimiste : avec l’assèchement de la liquidité, le risque que MSTR tombe sous 150 dollars augmente fortement.

Dans les analyses communautaires, on retrouve également une tonalité sombre. Par exemple, une fois MSTR retiré de l’indice, les ETF vendront automatiquement, entraînant une baisse du cours, puis celle du BTC, créant un cercle vicieux de « double peine Davis ».

Et cette « double peine Davis » désigne l’effondrement du cours causé par la chute simultanée de l’évaluation et du bénéfice par action.

Ironie amusante : tous ces analystes mentionnent invariablement un mot : passif.

Les ventes passives des fonds passifs, le déclenchement passif des clauses de dette, la perte passive de liquidité. MSTR, ancien pionnier actif du bitcoin, devient la victime passive des règles.

Le consensus du marché devient de plus en plus clair : ce n’est pas une question de hausse ou de baisse du bitcoin, mais un changement des règles du jeu.

Saylor maintient toujours dans ses récents entretiens qu’il ne vendra jamais de bitcoin. MSTR a prouvé qu’une entreprise pouvait miser entièrement sur le bitcoin, mais l’indice MSCI semble désormais montrer que le prix à payer est l’exclusion du marché principal.

Au-delà de la ligne rouge des 50 %, DAT est-il encore une bonne affaire ?

MicroStrategy n’est pas la seule société cotée à détenir massivement du bitcoin. Selon la liste préliminaire de MSCI, 38 entreprises sont surveillées, notamment Riot Platforms, Marathon Digital, Metaplanet, etc. Toutes attendent de voir ce qu’il adviendra le 15 janvier.

Les règles sont claires : 50 % est la limite. Au-delà, vous êtes un fonds, pas une entreprise.

Cela trace une frontière nette pour toutes les sociétés DAT : soit vous maintenez vos avoirs cryptos sous 50 % pour rester dans le marché principal, soit vous dépassez ce seuil et acceptez d’être marginalisés.

Il n’y a pas de zone grise. Vous ne pouvez pas bénéficier à la fois des achats passifs des fonds indice et vous transformer en fonds bitcoin. MSCI interdit ce type d’arbitrage.

C’est un coup dur pour tout le modèle d’entreprise détenant des actifs cryptos.

Ces dernières années, Saylor a fait campagne pour convaincre d’autres PDG d’ajouter du bitcoin à leur bilan. Le succès de MSTR (dont le cours a été multiplié par 10) était la meilleure publicité. Maintenant, cette publicité risque d’être retirée.

À l’avenir, les entreprises désirant détenir massivement du bitcoin devront peut-être adopter de nouvelles structures, par exemple :

-

Créer un trust ou un fonds bitcoin indépendant

-

Détenir indirectement via des ETF bitcoin

-

Rester sous la « ligne de sécurité » de 49 %

Bien sûr, certains pensent que c’est une bonne chose. Le bitcoin ne devrait pas dépendre de l’ingénierie financière d’une entreprise. Que le bitcoin retourne au bitcoin, que l’entreprise retourne à l’entreprise : chacun à sa place.

Il y a cinq ans, Saylor a inauguré la stratégie bitcoin pour les entreprises. Cinq ans plus tard, cela semble sur le point d’être mis fin par un document financier banal. Mais ce n’est peut-être pas une fin, plutôt une pression pour faire évoluer le marché vers de nouveaux modèles.

À cause de la règle des 50 % de MSCI, MicroStrategy ne fera pas faillite, et le bitcoin ne s’effondrera pas. Mais l’ère du « imprimer des actions pour acheter du bitcoin » sans limites est terminée.

Mais pour les investisseurs qui détiennent encore MSTR ou d’autres actions DAT : achetez-vous MSTR parce que vous croyez au bitcoin, ou parce que vous croyez en Saylor ? Dans le premier cas, pourquoi ne pas acheter directement du bitcoin ou un ETF ?

Après exclusion de l’indice, MSTR deviendra un produit d’investissement de niche. La liquidité diminuera, la volatilité augmentera. Pouvez-vous l’accepter ?

Le résultat final sera annoncé le 15 janvier 2026. Le marché commence déjà à voter avec ses pieds.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News