Série "Buy the rumor" : L'anticipation d'une amélioration du cadre réglementaire s'intensifie, quelle cryptomonnaie en bénéficierait le plus directement ?

TechFlow SélectionTechFlow Sélection

Série "Buy the rumor" : L'anticipation d'une amélioration du cadre réglementaire s'intensifie, quelle cryptomonnaie en bénéficierait le plus directement ?

Le secteur du staking ETH pourrait être celui qui bénéficiera directement des plus grands rendements, et Lido, en tant que projet leader, pourrait également sortir de sa situation actuelle difficile sur le plan du prix.

Auteur : @Web3Mario

Résumé : Il existe un proverbe bien connu, « Buy the rumor, sell the news ». Avant les élections d'octobre dernier, l'article que j'avais publié intitulé « Le nouveau cycle de valeur de DOGE : potentiel politique et carrière publique de Musk au sein du "Department of Government Efficiency" (D.O.G.E) » avait reçu une bonne réception et donné des résultats conformes aux attentes, me permettant d’obtenir un retour d’investissement substantiel. Je tiens à remercier tous ceux qui m’ont soutenu. Personnellement, je pense qu’entre maintenant et la prise de fonction officielle de Trump, une période offrant de nombreuses opportunités similaires s’ouvre. C’est pourquoi j’ai décidé de lancer une série d’articles intitulée « Série Buy the rumor », afin d’identifier et analyser les sujets chauds actuellement spéculés par le marché, et d’en extraire certaines opportunités de trading.

La semaine dernière, un phénomène particulièrement remarquable s’est produit : avec le retour en force de Trump, le marché commence déjà à anticiper fortement la démission potentielle du président de la SEC américaine, Gary Gensler. On peut trouver dans la plupart des grands médias des analyses sur les candidats potentiels à sa succession. Dans cet article, nous allons donc analyser quel type de cryptomonnaie bénéficiera le plus directement de l’amélioration attendue du cadre réglementaire. Voici d’emblée la conclusion : selon moi, le secteur ETH Staking sera celui qui en tirera le plus grand bénéfice direct, et Lido, projet phare du domaine, pourrait sortir de sa situation actuelle de stagnation des prix.

Retour sur les difficultés réglementaires rencontrées par Lido : l'affaire Samuels v. Lido DAO

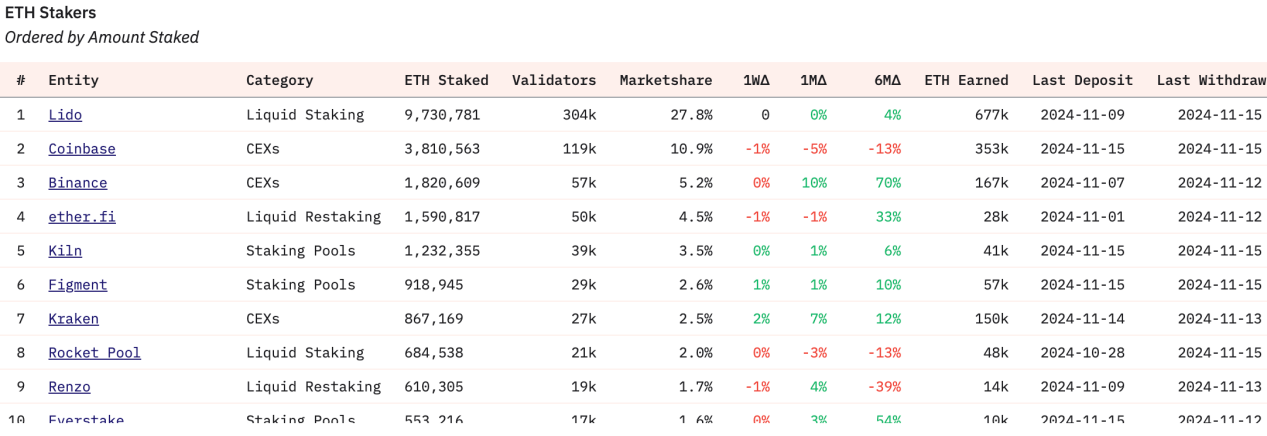

Tout d’abord, quelques éléments de contexte. Lido est le leader incontesté du secteur du staking ETH. Grâce à un service technique non dépositaire, il permet aux utilisateurs de participer au consensus Proof-of-Stake (PoS) d’Ethereum et de générer des revenus, tout en abaissant les barrières techniques ainsi que le seuil financier exigé pour un staking natif sur Ethereum (32 ETH). Le projet a levé 170 millions de dollars lors de trois tours de financement. Depuis son lancement en 2022, grâce à son avantage de pionnier, Lido maintient une part de marché d’environ 30 %. Selon les données Dune, cette part s’élève encore à 27 % aujourd’hui, sans baisse notable, ce qui montre une demande solide et durable.

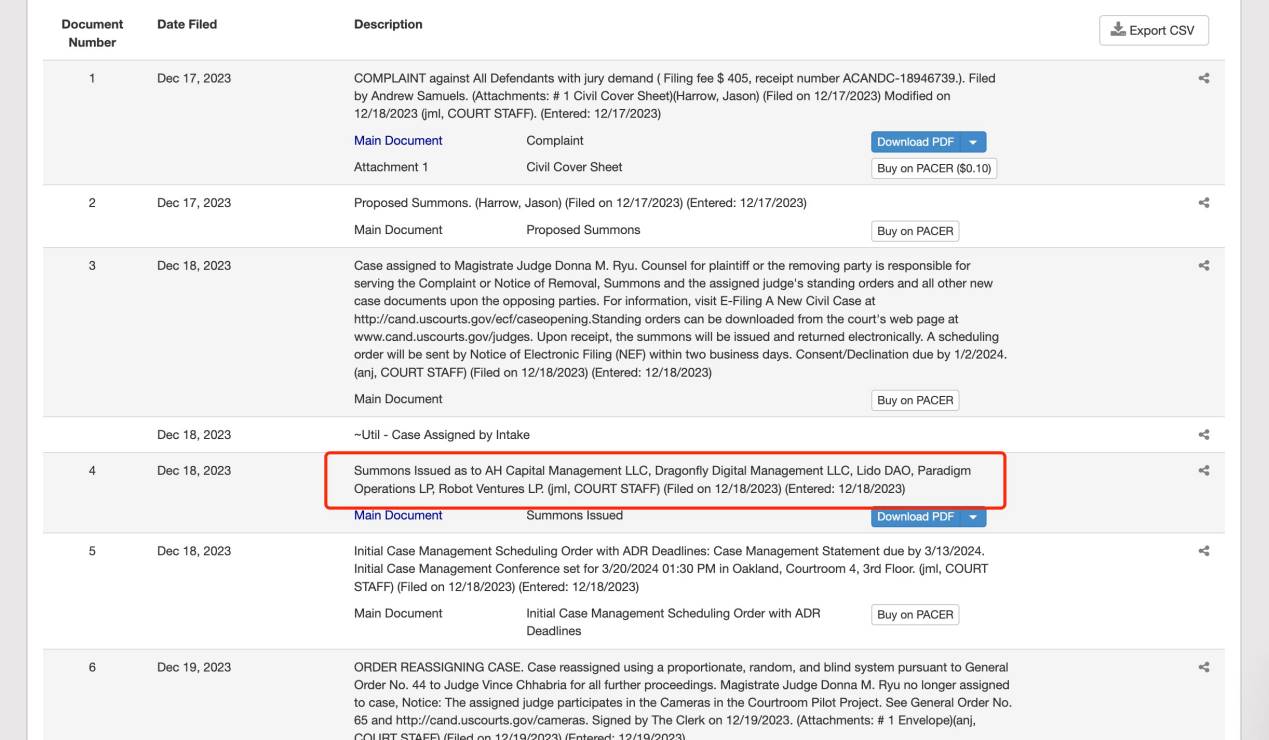

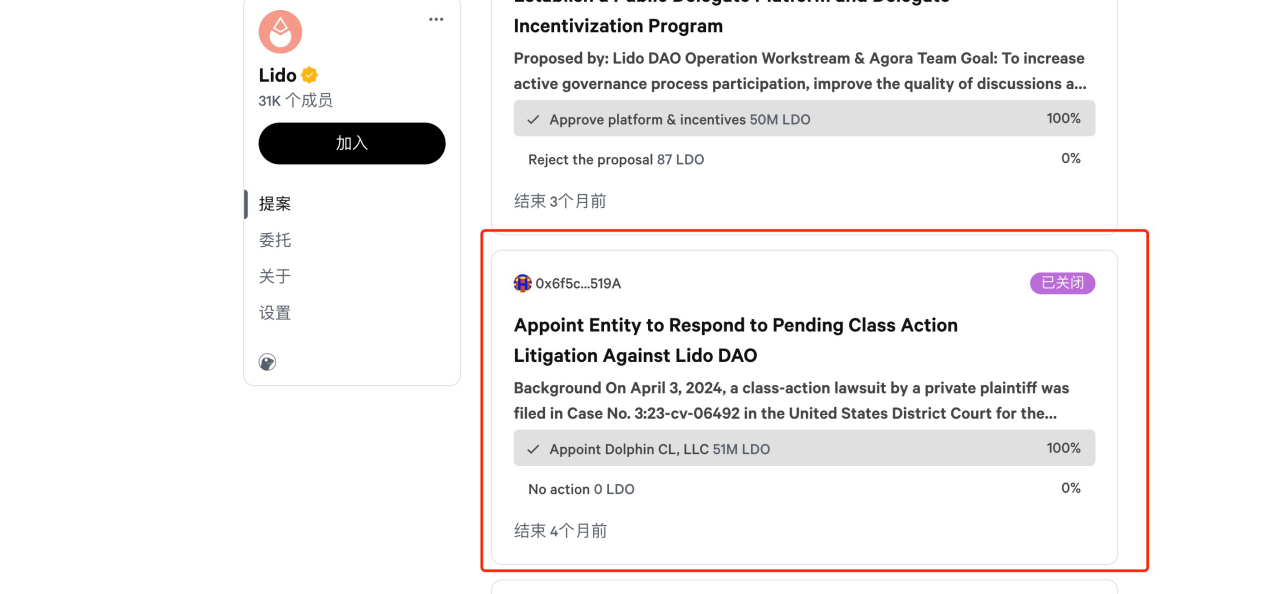

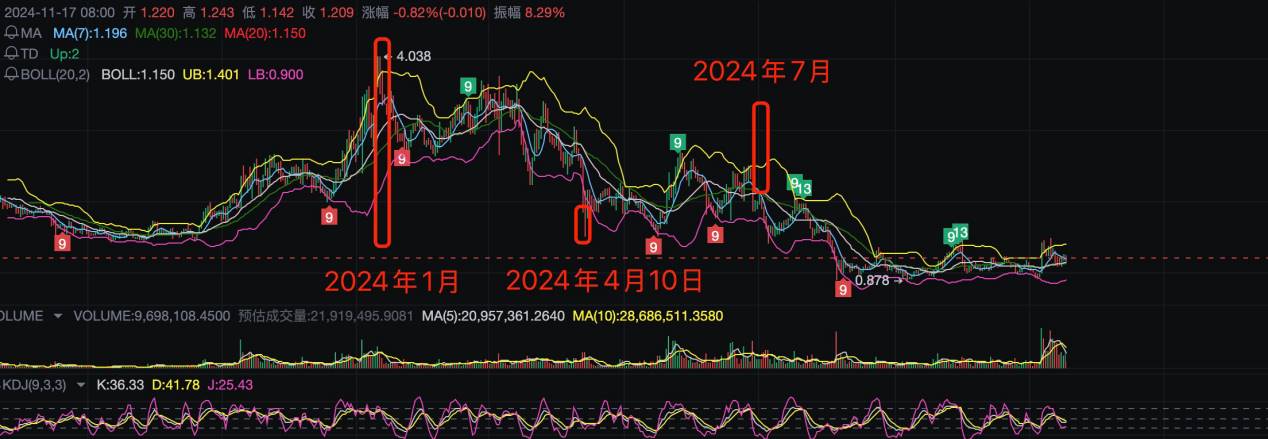

La raison principale du marasme actuel des prix de Lido remonte à la fin 2023. À ce moment-là, le jeton de gouvernance LDO atteignait son plus haut historique, valorisant le projet à 4 milliards de dollars. Puis un procès a changé la trajectoire : l’affaire Samuels v. Lido DAO (n° 3:23-cv-06492). Le 17 décembre 2023, un individu nommé Andrew Samuels a intenté une action en justice contre Lido DAO devant le tribunal fédéral du district nord de Californie. L’accusation principale ? Avoir vendu illégalement le jeton LDO au public sans enregistrement préalable, en violation de la loi de 1933 sur les valeurs mobilières. En outre, Lido DAO aurait mis en place un modèle économique très lucratif en centralisant les actifs ETH des utilisateurs pour le staking, sans avoir enregistré le jeton LDO auprès de la SEC. Les plaignants, dont Andrew Samuels et d’autres investisseurs, auraient subi des pertes financières en achetant LDO en croyant au potentiel du modèle économique, et demandent désormais une indemnisation.

Cette affaire ne concerne pas seulement Lido DAO, mais aussi ses principaux investisseurs : AH Capital Management LLC, Dragonfly Digital Management LLC, Paradigm Operations LP, Robot Ventures LP, etc. Selon les informations disponibles, ces institutions ont commencé à recevoir des assignations en janvier 2024, précisément au sommet du cours de LDO. Par la suite, les échanges juridiques se sont limités aux avocats des fonds d’investissement et à l’avocat d’Andrew Samuels, limitant ainsi l’impact médiatique initial.

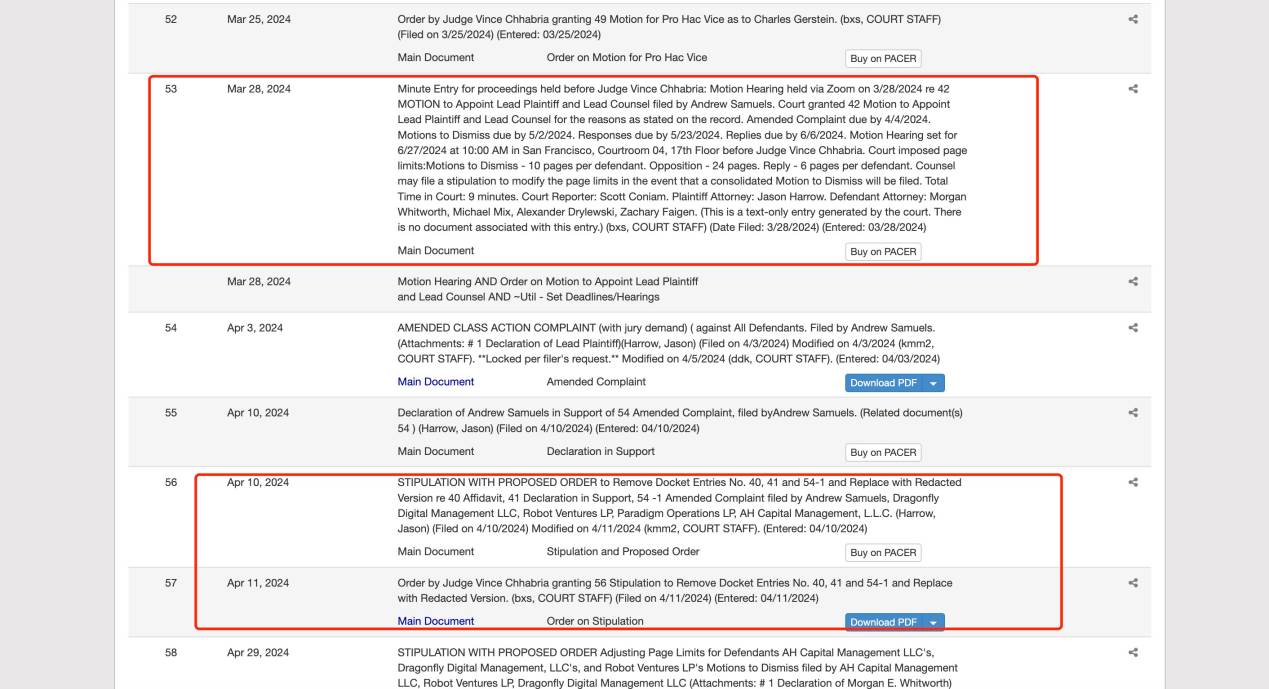

Ce n’est que le 28 mars 2024 qu’a eu lieu la première audience sur requête, dont la décision a été rendue le 10 avril 2024 : après modifications mineures, l’affaire a été officiellement acceptée par le tribunal.

Le 28 mai 2024, l’équipe juridique d’Andrew Samuels a annoncé unilatéralement une motion visant à obtenir un jugement par défaut contre Lido DAO. Cette manœuvre était motivée par le fait que Lido DAO, se considérant comme une organisation non corporative, n’avait initialement pas répondu à la procédure. Or, un jugement par défaut serait extrêmement préjudiciable — notamment sur le plan de la défense — et, selon des précédents comme l’affaire Ooki DAO, souvent désavantageux pour la partie absente. Le 27 juin, le tribunal a approuvé cette motion et donné 14 jours à Lido DAO pour répondre. C’est alors que, le 2 juillet 2024, Lido DAO a lancé via une proposition communautaire l’embauche du cabinet Dolphin CL, LLC basé au Nevada comme conseil juridique, avec une allocation budgétaire de 200 000 DAI. C’est à ce moment que l’affaire a véritablement été portée à la connaissance de la communauté. Après plusieurs échanges entre les parties, le dossier semble être entré en phase de calme depuis septembre.

Parallèlement, un autre procès a eu un impact direct sur Lido : le 28 juin 2024, la SEC a poursuivi Consensys Software Inc. (n° 24-civ-04578), soit le lendemain exact du moment où Lido DAO avait été formellement notifié du jugement concernant son propre cas. Dans cette affaire, la SEC accuse Consensys d’avoir exploité un service appelé MetaMask Staking, impliquant la vente non enregistrée de valeurs mobilières, et d’avoir agi comme courtier non enregistré via MetaMask Staking et MetaMask Swaps.

Selon la plainte de la SEC, depuis janvier 2023, Consensys a distribué des dizaines de milliers de titres non enregistrés émis par des protocoles de staking liquide, notamment Lido et Rocket Pool. Ces deux projets créent et émettent des jetons de staking liquides (stETH et rETH) en échange d’actifs mis en jeu. Bien que les jetons de staking traditionnels soient bloqués pendant la période de mise en gage, les jetons de staking liquides, comme leur nom l’indique, peuvent être librement échangés. Les investisseurs fournissent des fonds à Lido ou Rocket Pool et reçoivent en retour un jeton liquide. La SEC accuse Consensys de participer à l’émission et à la vente non enregistrées de valeurs mobilières, ainsi que d’agir comme intermédiaire non enregistré.

Dans ce procès, le jeton stETH émis par Lido aux utilisateurs est explicitement qualifié de « valeur mobilière » par la SEC. C’est ainsi que Lido est entré dans une période de forte pression réglementaire. La chronologie détaillée ci-dessus est fournie afin de la corréler avec l’évolution du cours : en réalité, le principal facteur pesant sur le prix de LDO n’est pas une performance opérationnelle décevante, mais bien l’incertitude réglementaire générée par ces litiges, qui a déclenché une aversion au risque chez les investisseurs institutionnels comme particuliers. Un verdict défavorable pourrait entraîner de lourdes amendes pour Lido DAO, ce qui aurait un impact majeur sur la valorisation du jeton LDO.

stETH est-il un titre ? Et pourquoi l’avenir de Lido est-il particulièrement crucial à surveiller

Grâce à cette analyse, on comprend que la faiblesse actuelle du prix de LDO n’est pas liée à une sous-performance opérationnelle, mais à l’incertitude réglementaire. Les deux affaires mentionnées tournent autour d’une question clé : stETH constitue-t-il un titre ? En général, pour déterminer si un actif peut être qualifié de valeur mobilière, on applique le « test Howey ». Rappelons brièvement ce qu’il est : le test Howey est une norme juridique américaine issue de l’arrêt de la Cour suprême de 1946, SEC v. W.J. Howey Co. Il est essentiel pour définir ce qu’est un titre, notamment dans le domaine des cryptomonnaies et de la blockchain, où il est fréquemment utilisé pour évaluer si un jeton ou un actif numérique relève de la réglementation de la SEC.

Le test repose sur quatre critères :

• Investissement d’argent : y a-t-il un apport monétaire ou de valeur ?

• Entreprise commune : l’investissement participe-t-il à une entreprise collective ?

• Attente de profit : l’investisseur anticipe-t-il des gains tirés des efforts d’autrui ?

• Efforts d’autrui : les profits proviennent-ils principalement des efforts du promoteur ou de tiers ?

Si les quatre conditions sont remplies, l’actif peut être classé comme valeur mobilière et tomber sous la supervision de la SEC. Dans le contexte actuel hostile à la crypto, la SEC considère que stETH remplit ces critères. Toutefois, la communauté crypto défend une position opposée. Par exemple, Coinbase affirme que le staking ETH ne satisfait à aucun des quatre critères du test Howey, et ne devrait donc pas être considéré comme une transaction sur titres.

• Pas d’investissement d’argent : lors du staking, l’utilisateur conserve la pleine propriété de ses actifs, sans les transférer à un tiers ; il n’y a donc pas d’acte d’investissement.

• Pas d’entreprise commune : le processus de staking s’effectue via un réseau décentralisé et des contrats intelligents, sans relation d’entreprise commune entre l’utilisateur et le fournisseur.

• Pas d’attente de profit raisonnable : les récompenses de staking sont le fruit du travail des validateurs sur la blockchain, assimilables à un salaire plutôt qu’à un rendement d’investissement.

• Pas de dépendance aux efforts d’autrui : les prestataires de service de staking exécutent simplement un logiciel public et fournissent des ressources informatiques ; il s’agit d’un support technique, non d’une gestion active, et les récompenses ne dépendent pas de leurs efforts de gestion.

On voit donc qu’il existe un espace de discussion quant à savoir si les actifs liés au staking ETH doivent être classés comme titres. Ce classement dépend largement de l’interprétation subjective de la SEC. Pour conclure, voici pourquoi je pense que l’avenir de Lido est particulièrement crucial à suivre :

1. Le principal frein au prix de LDO est la pression réglementaire, dont l’élément subjectif est élevé. Actuellement, le cours est techniquement au plus bas.

2. L’ETH est officiellement classé comme « matière première » (commodity), ce qui laisse davantage de marge de manœuvre juridique que d’autres blockchains comme SOL.

3. L’ETF ETH a été approuvé, et les ressources mobilisées pour promouvoir cet ETF seront naturellement incitées à améliorer son attrait. Une information circule déjà à ce sujet : les flux d’entrée vers l’ETF ETH restent faibles comparés à ceux du BTC. La raison ? Le manque de différenciation. Pour les investisseurs traditionnels, le BTC est facile à comprendre comme actif de référence. L’attrait de l’ETF ETH reste limité. Or, autoriser des rendements de staking indirects pour les détenteurs d’ETF ETH augmenterait significativement son attrait.

4. Le coût juridique pour résoudre les litiges existants est relativement faible. Dans l’affaire Samuels v. Lido DAO, le plaignant n’est pas la SEC, mais un particulier. Le risque et le coût d’un rejet sont donc bien inférieurs à ceux d’un procès directement mené par la SEC.

En résumé, durant cette période de transition, avec la possibilité croissante d’un assouplissement du cadre réglementaire, l’évolution future de Lido mérite une attention particulière.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News