Histoire des hauts et des bas du monde des cryptomonnaies : d’un simple tas d’air à 3000 milliards de dollars américains

TechFlow SélectionTechFlow Sélection

Histoire des hauts et des bas du monde des cryptomonnaies : d’un simple tas d’air à 3000 milliards de dollars américains

Écrit alors que le bitcoin approche les 90 000.

Rédaction : JW, fondatrice d'Impa Ventures

Le monde de la Web3 fête chaque jour une nouvelle fiesta.

Hier soir, alors que tout le monde soupirait devant le marasme du « Double Onze », les regards se sont soudain tournés vers la fulgurante montée du Bitcoin. À la fin de la nuit, celui-ci franchissait la barre des 89 000 USDT, un sommet jamais atteint auparavant dans l’histoire.

C’est aujourd’hui la septième année depuis que la Web3 a commencé à apparaître massivement en Chine.

On parle souvent de « crise du septième anniversaire » pour décrire un changement dans une relation. Pour le monde de la Web3, ces sept dernières années ont été celles où il est passé d’un cercle restreint à une sphère relativement populaire, devenant progressivement un sujet largement discuté et violemment controversé.

La plupart des gens sont passés de l’ignorance totale à une connaissance partielle, voire à une immersion directe. Les acteurs du secteur ont peu à peu quitté les marges pour s’approcher du courant dominant. Ce domaine autrefois obscur, comme bien d’autres industries, affiche désormais non seulement l’attrait initial de gains rapides, mais aussi des cycles de renouvellement, ainsi qu’une complexité humaine intense.

Aujourd’hui, plus de 500 millions d’utilisateurs utilisent la cryptographie dans le monde, et les stablecoins sur chaîne dépassent les 173 milliards de dollars américains. Pourtant, beaucoup ignorent encore ce qui s’est produit, et ce qui se produit toujours, dans ce monde de la Web3.

Il y a sept ans, JW, alors âgée de 24 ans, venait de sortir diplômée du Schwarzman College de l’Université Tsinghua. Par hasard, elle a rejoint la Web3 — son premier emploi. À cette époque, la plupart de ses camarades rejoignaient des banques d’investissement, des cabinets de conseil, des administrations ou des instituts de recherche.

Comme elle le dit elle-même, le destin lui a fait découvrir un monde hyper-réaliste inimaginable : des idéalistes animés par une obsession du décentralisé, des chercheurs d’or sans scrupules ; des personnes ayant engrangé des profits exorbitants, d’autres ruinées totalement. Quant à elle, elle est passée d’une totale ignorance du monde des cryptomonnaies à la création d’un fonds d’investissement.

Là où il y a des gens, il y a des clans. Mais dans la Web3, où l’argent circule à grande vitesse, les clans sont plus cruels.

Dans cet article, JW revient en première personne sur les sept dernières années du monde des cryptomonnaies. « Réfléchir à notre position actuelle, et comprendre pourquoi nous continuons d’avancer dans ce domaine. »

Une journée dans la crypto, un an dans le monde réel

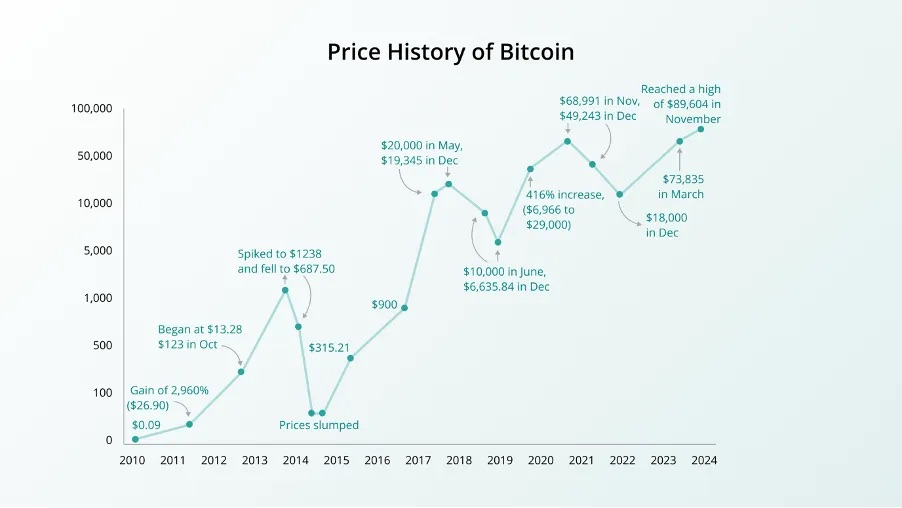

Historique du prix du Bitcoin

On considère généralement que le concept du Bitcoin est né le 1er novembre 2008, proposé par Satoshi Nakamoto, dont on ignore aujourd’hui le sort. En Chine, le 9 juin 2011, Yang Linkai et Huang Xiaoyu ont fondé Bitcoin China, la première plateforme d’échange de Bitcoin du pays. Puis en 2013, OKCoin et Huobi ont vu le jour successivement.

Mais c’était alors un jeu réservé à une poignée de personnes — si peu nombreuses qu’on pouvait les compter sur les doigts de deux mains.

Ce n’est qu’en 2017 que le Bitcoin est devenu un terme « grand public ». Cette année-là, le prix du Bitcoin est passé de moins de 1 000 dollars en début d’année à 19 000 dollars fin décembre. Une hausse de 20 fois, combinée au mythe des ICO génératrices de richesse, a secoué l’ensemble du monde internet et des fonds de capital-risque (VC).

Que vous participiez ou non, tout le monde parlait blockchain. L’air était saturé de white papers. Des influenceurs comme Li Xiaolai, Xue Manzi ou Chen Weixing faisaient la promotion effrénée des idéaux de décentralisation et vendaient activement leurs projets aux fans. La fameuse capture d’écran de Xu Xiaoping, célèbre investisseur, partageant sur WeChat que « la révolution blockchain est arrivée », reste gravée dans les mémoires jusqu’à aujourd’hui.

Le 11 février 2018, à 3 heures du matin, Yu Hong et un groupe d’amis insomniaques ont créé un groupe WeChat intitulé « 3 Points – Blockchain Insomnia ». En moins de trois jours, ce groupe a explosé… Le patrimoine cumulé des membres devait avoisiner le billion de dollars.

Dans la communauté crypto, on disait :

Si tu n’as jamais entendu parler du groupe « 3 Points », tu n’es pas encore dans la blockchain ;

Si tu n’as pas rejoint le groupe « 3 Points », tu n’es pas encore un gros joueur ;

Si ton téléphone n’a pas été inondé par ce groupe, tu ne sais pas ce que signifie « une journée dans la crypto, un an dans le monde réel ».

Mais ce n’était encore que le prélude à la folie.

« C’est le père fondateur du e-commerce coréen »

Été 2018, j’ai accompagné mon ancien patron (alors l’un des fondateurs de fonds les plus influents d’Asie) à Séoul pour la Semaine de la Blockchain sud-coréenne. La Corée du Sud est l’un des marchés les plus importants pour la crypto, et la won coréenne est la deuxième monnaie fiduciaire la plus utilisée dans les transactions, juste après le dollar américain. Tous les entrepreneurs et investisseurs du monde entier voulaient leur part du gâteau.

Nous étions venus rencontrer une entreprise nommée Terra, un projet phare en Corée. La réunion avait lieu dans un restaurant chinois de l’hôtel Shilla, un établissement traditionnel presque conservateur. Comme hôtel officiel du gouvernement local, son hall grouillait de jeunes passionnés de crypto venus du monde entier.

Terra a été fondé par deux Coréens, Dan Shin et Do Kwon. Dan dirigeait Tmon, l’un des plus grands sites e-commerce de Corée avec un volume annuel supérieur à 3,5 milliards de dollars ; quant à Do, du même âge que moi, diplômé de Stanford, il avait déjà tenté plusieurs aventures entrepreneuriales.

« C’est le père fondateur du e-commerce coréen », m’a glissé mon patron en allant déjeuner.

Comme dans les investissements traditionnels, l’évaluation des « personnes » reste la clé en Web3. Un profil comme Dan, ayant réussi dans le monde Web2, a aussitôt attiré tous les grands exchanges et fonds de crypto.

Par la suite, nous avons investi 2 millions de dollars dans Terra.

Peut-être parce que Do et moi étions du même âge, nous sommes restés en contact. Do ressemblait à mes camarades informaticiens : un garçon aux baskets, tee-shirt, parlant anglais avec accent américain.

Do m’a expliqué leurs plans : transformer la stablecoin de Terra en monnaie numérique largement adoptée, grâce à des partenariats avec les plus grandes chaînes de supérettes coréennes, le gouvernement mongol, ou encore des groupes de distribution en Asie du Sud-Est. Ils avaient développé une application de paiement nommée Chai : « Elle deviendra l’Alipay du monde entier. »

Dans un bureau qui ressemblait à un entrepôt, tandis que Do buvait son café et me détaillait ses ambitions, j’ai eu un instant l’impression de rêver. Je ne comprenais pas vraiment comment ils comptaient réussir. Mais je trouvais cela si novateur, si audacieux.

À cette époque, la crypto n’était encore loin d’être une norme (et ce n’est toujours pas le cas aujourd’hui). La plupart de mes camarades étaient dans les banques, le conseil ou les géants du web. Ignorants ou sceptiques face aux cryptos, alors que moi, j’étais là, à discuter avec quelqu’un qui voulait créer un réseau de paiement mondial.

C’était l’âge des histoires, des grands fonds et des « professor coins ».

« Suis-moi ce lien, dis-moi combien a été déposé, délai : cette semaine. » Mon patron m’a envoyé un lien. Il s’agissait d’un projet en enchères hollandaises, une couche 2 lançant une vente publique. En réalité, nous n’avions jamais rencontré l’équipe, juste un site web et un white paper. Pourtant, en 2018, ce projet a levé plus de 26 millions de dollars. Aujourd’hui, son jeton vaut zéro.

Les gens préféraient croire un inconnu sur internet, à l’autre bout du monde, plutôt qu’une personne assise à côté d’eux.

J’avais alors 24 ans. Je soupçonnais que la majorité du comité d’investissement, comme moi, ne savait pas vraiment ce qu’elle faisait. Mais ils m’ont encouragée à investir 500 000 dollars supplémentaires : « Considère ça comme une manière de nouer des relations. »

Ils essayaient de reproduire la folie de 2017 : avec le soutien d’un grand fonds, n’importe quel symbole pouvait exploser par 100.

Mais la musique s’est arrêtée brutalement.

« Quand le Bitcoin retrouvera-t-il les 10 000 $? »

J’ai longtemps cru avoir le meilleur métier du monde : jeune, voyageant partout, billets d’avion en classe affaires, hôtels luxueux, salons prestigieux, apprentissage permanent, nouveaux amis.

Mais le marché baissier est arrivé sans crier gare.

Décembre 2018 : le Bitcoin chute de plus de 14 000 $ à 3 400 $. Jeune débutante sans épargne, quand j’ai vu l’Ethereum passer de 800 $ à 400 $, puis à 200 $, j’ai décidé de miser un mois de salaire.

Rétrospectivement, ce n’était pas malin. Moins d’un mois après mon achat à 200 $, le prix de l’ETH est tombé sous les 100 $.

« C’est vraiment une arnaque », ai-je pensé pour la première fois.

Premier semestre 2020 : la pandémie frappe le monde, et le marché crypto implose le 12 mars. Coincée à Singapour, je me souviens de cet après-midi-là : chaque fois que j’ouvrais le site de cours, le Bitcoin avait perdu 1 000 $. Un mois plus tôt, il valait environ 10 000 $ ; en quelques heures, il est passé de 6 000 $ à 3 000 $ — bien en dessous du niveau quand j’avais rejoint le secteur.

Pour moi, c’était un chaos absurde. J’observais les réactions : certains attendaient ; d’autres achetaient au plus bas ; d’autres étaient liquidés.

Même les investisseurs expérimentés étaient pessimistes : « Le Bitcoin ne reverra jamais les 10 000 $. » Certains doutaient même de la survie du secteur, voyant là une simple impasse technologique.

Mais certains sont restés. Notre fonds n’investissait plus, mais je continuais à recevoir des projets.

Bientôt, la finance décentralisée (DeFi) est devenue le sujet du moment. Je n’étais pas trader, mais tous mes collègues traders trouvaient la DeFi mauvaise idée : trop lente, impossible avec un carnet d’ordres, manque de liquidités, peu d’utilisateurs.

Je ne comprenais pas encore pleinement que la sécurité et la permissionless (accès libre) étaient les principaux atouts de la DeFi. Mais la permissionless suffisait-elle à convaincre ? Après tout, le KYC des exchanges centralisés n’était pas si terrible.

Participer à DevCon IV et V pendant le marché baissier fut une expérience révélatrice.

Bien que j’aie étudié l’informatique, habituée aux hackathons, je n’avais jamais vu autant de développeurs « bizarres ». Même si le prix de l’ETH avait chuté de 90 %, ils continuaient à discuter passionnément de décentralisation, de confidentialité et de gouvernance sur Ethereum. Je n’avais pas la foi en la décentralisation ni en l’anarchisme — ces concepts n’étaient pour moi que théoriques.

Mais les développeurs semblaient sincèrement embrasser ces philosophies. « Tu es entrée au mauvais moment », m’a consolée un collègue. L’année précédente, à Cancún (Mexique), lors de DevCon III, notre fonds avait gagné plusieurs dizaines de millions de dollars rien qu’en investissant dans des projets présentés au salon.

Pendant le marché baissier, nous avons aussi raté l’opportunité d’investir dans Solana avant que sa valorisation dépasse 100 millions de dollars (aujourd’hui, sa capitalisation dépasse 84 milliards). Bien que nous ayons interviewé le fondateur Anatoly et Kyle de Multicoin, qui croyait dur comme fer au projet, pensant qu’il deviendrait le « tueur d’Ethereum ».

Solana offrait un débit transactionnel (TPS) 1 000 fois supérieur à Ethereum grâce à un mécanisme de consensus appelé « Proof-of-History ». Mais après un appel technique avec Anatoly, mon collègue a jugé : « Solana est trop centralisé. Un haut TPS centralisé n’a aucun sens, pourquoi ne pas utiliser AWS directement ? » Manifestement, il n’aimait pas le projet : « Et le fondateur ne comprend pas la vraie valeur d’un réseau décentralisé comme Ethereum, sûrement à cause de son passé chez Qualcomm. »

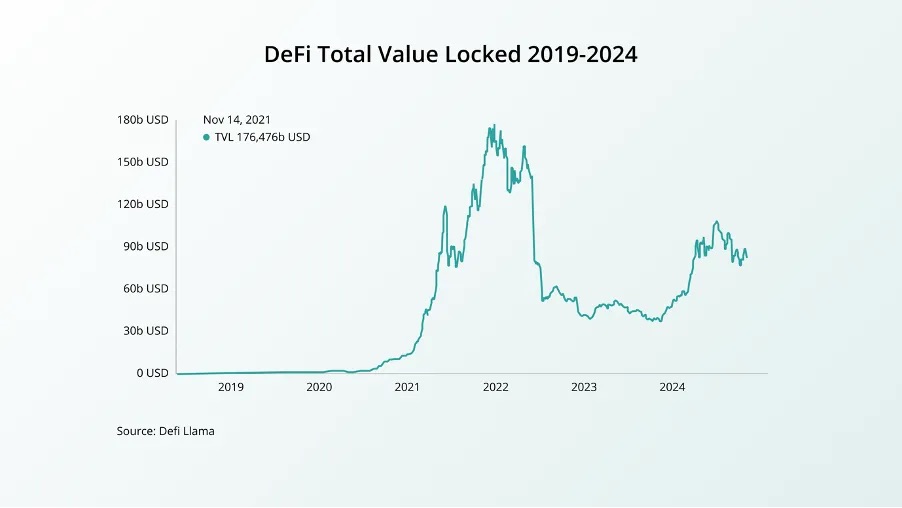

(Graphique de croissance de la TVL DeFi — le graphique qui fait rêver tous les VC) (Source : DeFi Llama)

L’arrivée du « yield farming » (fermes de rendement) a rapidement balayé mes doutes sur la DeFi. En déposant des jetons dans des contrats intelligents DeFi, les utilisateurs devenaient fournisseurs de liquidités et recevaient des frais et des jetons de gouvernance. Que l’on parle de cercle vertueux ou de spirale mortelle, les protocoles DeFi ont connu une croissance spectaculaire en nombre d’utilisateurs et en valeur verrouillée (TVL).

Précisément, la TVL des protocoles DeFi est passée de moins de 100 millions de dollars début 2020 à plus de 100 milliards mi-2021. Grâce à l’open source, copier ou modifier un protocole prenait quelques heures. Comme fournir de la liquidité s’appelait « yield farming », les protocoles DeFi portaient souvent des noms alimentaires.

Pendant un temps, de nouvelles « food coins » naissaient presque chaque jour — de Sushi à Yam. La communauté adore ces jeux de mots : même un protocole avec des millions de transactions peut porter un nom de nourriture et un emoji comme logo.

Mais les piratages et failles de sécurité dans les projets DeFi me mettaient mal à l’aise. Je ne suis pas une aventurière. Mes amis, eux, s’activaient frénétiquement : ils programmaient des réveils à 3 heures du matin pour être les premiers à entrer dans une nouvelle pool de liquidité.

Été 2020, le taux annuel effectif (APY) était le sujet brûlant : tout le monde cherchait les pools offrant le meilleur rendement. Voyant la demande pour optimiser les placements via yield farming, Andre Cronje, une figure chevronnée du secteur, a lancé Yearn, un agrégateur de rendement. Le produit a fait sensation.

Avec l’afflux massif de capitaux dans la DeFi, nous avons vu naître sur Twitter de nouvelles légendes : SBF de FTX, Do Kwon de Terra, Su et Kyle de 3AC.

Terra a lancé plusieurs produits DeFi, notamment l’application de paiement Alice (marché américain) et le protocole de prêt Anchor. Anchor semblait conçu pour des novices comme moi : déposez votre stablecoin dans le contrat, obtenez un rendement annuel proche de 20 %, sans effort.

À son apogée, la TVL d’Anchor a dépassé 17 milliards de dollars. « Félicitations à Anchor, excellent produit, j’y ai mis un peu d’argent », ai-je envoyé sur WeChat à Do, sans savoir s’il répondrait.

Mais je sentais déjà qu’il n’était plus le jeune homme que je connaissais — 1 million de followers sur Twitter, annonçant l’achat de 10 milliards de dollars de Bitcoin.

« Merci — toi aussi, tu t’en sors bien dans ton portefeuille », a-t-il répondu. Il faisait référence à mes anciens investissements dans des projets gaming. La DeFi avait transformé le jeu dans la crypto — désormais, tout tournait autour du « earn ».

Avec la folie persistante, j’ai aussi investi dans un projet de prêt de Three Arrows Capital (3AC).

Quelques mois plus tard, des doutes sur la rentabilité d’Anchor ont émergé. En réalité, les produits de prêt de Terra ne généraient pas assez de revenus pour couvrir les intérêts versés aux fournisseurs de liquidité comme moi ; les paiements étaient largement subventionnés par la fondation Terra. En apprenant cela, j’ai retiré immédiatement mes fonds ; peu après, j’ai aussi récupéré mon investissement chez 3AC.

L’ambiance sur Twitter est devenue étrange. Surtout quand Do tweetait « Profitez bien de votre pauvreté » et que Su faisait du shopping luxueux à Singapour. Des signaux typiques de pic de marché. J’ai eu la chance d’éviter l’effondrement de Terra et de 3AC. Quelques mois après le krach, j’ai découvert que l’application de paiement ne traitait pas réellement les paiements sur blockchain, et que les fonds empruntés avaient été fortement levés en effet de levier, au point d’être irrécupérables dès que le marché a tourné.

Mais quand FTX a implosé, je n’ai pas eu cette chance.

Pendant des semaines, des rumeurs couraient sur les pertes colossales de FTX liées à l’effondrement de 3AC et de Terra, et sur son insolvabilité possible. Des milliards de dollars étaient retirés quotidiennement de la plateforme. Par prudence, notre société a retiré une partie — mais pas la totalité — de ses actifs de FTX.

C’était une période chaotique. Presque chaque jour, des rumeurs paniquaient sur la désancre de stablecoins USDT et USDC, ou sur la faillite potentielle de Binance. Mais nous n’avions pas perdu espoir. J’avais confiance en SBF — un milliardaire adepte de l’altruisme efficace, dormant dans la salle de trading, comment aurait-il pu faire le mal ?

Pourtant, un jour, en allant à la salle de sport, mon associé m’a téléphoné : FTX avait fait faillite, 8 milliards de dollars avaient disparu. Ayant abusé des fonds clients, nous risquions de ne jamais récupérer notre argent.

Pourtant, je suis restée étonnamment calme face à ce résultat. Peut-être est-ce ainsi que fonctionne notre industrie : de l’argent magique sur internet. Tous les actifs ne sont finalement que des chiffres et caractères à l’écran.

L’argent est une épreuve du caractère, et la crypto n’a fait qu’accélérer le processus. Même aujourd’hui, je ne doute pas que Do et SBF aient commencé avec de bonnes intentions. Peut-être ont-ils été grisés par une croissance irréaliste ; ou pensaient-ils pouvoir « simuler le succès jusqu’à ce qu’il devienne réel ».

La DeFi est comme le feu prométhéen de l’industrie crypto : elle apporte l’espoir, mais à un coût élevé.

Le monde crypto mal compris

Comme dit un vieux proverbe chinois : « La maladie arrive comme une montagne qui s’effondre, elle part comme on tire un fil. » L’industrie crypto a mis des années à se remettre de ses krachs.

Pour l’extérieur, cela ressemble à une autre escroquerie pyramidale. On associe les fondateurs de crypto à des tenues luxueuses, à l’obsession des memes, aux fêtes mondiales, à tous les moyens pour s’enrichir vite.

Lors d’une réunion d’anciens élèves, je discutais avec un camarade. En mentionnant mes investissements en crypto, il a plaisanté : « Donc maintenant tu es un “crypto bro”. » Je n’ai pas trouvé cela offensant, mais c’était une drôle d’étiquette — comme si on séparait crypto de tech et VC. Dans l’esprit de beaucoup, les investissements internet et tech sont la voie légitime, tandis qu’un jeune diplômé sérieux entrant dans la crypto serait un peu perdu.

Depuis longtemps, les termes « Web3 » et « Web2 » sont souvent opposés. Pourtant, dans d’autres secteurs, on ne voit pas une telle dichotomie. Personne ne cherche à distinguer artificiellement les fondateurs d’IA de ceux du SaaS.

Qu’est-ce qui rend la Web3 si particulière dans le contexte du capital-risque ?

Mon avis personnel est que la crypto a fondamentalement changé la manière dont fonctionnent les investissements en capital-risque et en phase initiale, rendant les exigences de succès des startups légèrement différentes de celles des entreprises basées sur des actions. En résumé, tout repose sur l’adéquation produit-marché (PMF), la croissance des utilisateurs et la création de valeur — rien de fondamentalement différent du monde Web2.

Et avec la maturité du secteur, la convergence entre entreprises Web2 et Web3 augmente.

Il est temps de réexaminer cette industrie.

Au début de la crypto (car nous sommes encore au début), les gens voulaient peut-être une vision grandiose (comme une monnaie indépendante des banques centrales), un nouveau paradigme de calcul (plateforme de contrats intelligents universels), une histoire à accomplir (un réseau de stockage décentralisé remplaçant AWS), ou même une escroquerie pyramidale où chacun veut être le premier. Aujourd’hui, les utilisateurs savent mieux ce qu’ils veulent, et soutiennent ces besoins par des paiements ou transferts de capitaux.

Pour les observateurs extérieurs, il est difficile de comprendre intuitivement que cette « monnaie magique sur internet » puisse générer des revenus. Certains actifs crypto offrent même des PER plus attrayants que certaines actions. Je vais essayer de le montrer par des données :

2,216 milliards de dollars — revenus du protocole Ethereum sur l’année dernière ;

1,3 milliard de dollars, 97,5 milliards de dollars — bénéfice net opérationnel de Tether au deuxième trimestre 2024, montant total d’obligations américaines détenues par Tether ;

78,99 millions de dollars — revenus de la plateforme de création de memes Pump, de mars à 1er août 2024. Même au sein de la crypto, la valeur des memes fait débat : certains y voient une nouvelle culture, un consensus négociable, comme Elon Musk voulant utiliser Dogecoin sur sa colonie martienne ; d’autres y voient un cancer du secteur, car les memes n’ont ni produit ni utilité réelle.

Mais selon moi, par le nombre de participants et l’échelle financière, les memes constituent déjà une expérience sociale incontournable — des dizaines de millions d’utilisateurs et des dizaines de milliards de dollars, peut-être sans sens tangible, mais n’est-ce pas pareil pour l’art postmoderne ?

L’image que beaucoup ont de la crypto reste celle du storytelling, de la spéculation et du trading. Pendant le marché haussier des ICO en 2017, c’était partiellement vrai. Mais après plusieurs cycles, les pratiques ont notablement évolué.

Cinq ans plus tard, la capacité de génération de revenus des protocoles DeFi prouve leur PMF. Comparés aux valeurs boursières traditionnelles, ces projets valent de plus en plus comme des actions classiques.

Au-delà de la liquidité des actifs, le lien avec le monde réel est souvent vu comme la différence principale entre Web2 et Web3.

Comparé à l’IA, aux réseaux sociaux, au SaaS ou autres produits internet, les applications Web3 semblent encore éloignées du quotidien. Mais dans certains pays, comme en Asie du Sud-Est, l’application multifonction Grab (taxis, livraison, services financiers) accepte déjà les paiements en crypto ; en Indonésie, quatrième pays par population, plus d’utilisateurs échangent des actifs crypto que des actions ; en Argentine et en Turquie, où les monnaies locales se déprécient, la crypto devient un nouveau moyen de réserve, avec un volume d’échanges argentin dépassant 85,4 milliards de dollars en 2023.

Même si nous n’avons pas encore complètement réalisé un « internet de la propriété », nous voyons déjà l’innovation florissante que la crypto apporte à l’internet actuel.

Par exemple, les stablecoins représentés par Tether (USDT) et Circle (USDC) transforment silencieusement le paysage des paiements mondiaux. Selon un rapport de Coinbase, les stablecoins sont devenus le mode de paiement à la croissance la plus rapide. Stripe vient d’acquérir Bridge, un projet d’infrastructure stablecoin, pour 1,1 milliard de dollars, la plus grosse acquisition dans l’histoire de la crypto.

Blackbird, fondé par un cofondateur de Resy, vise à transformer l’expérience culinaire en permettant aux clients de payer en crypto, notamment avec son propre jeton $FLY. La plateforme connecte restaurants et consommateurs via une application crypto, tout en servant de programme de fidélité.

Worldcoin, cofondé par Sam Altman, est un mouvement avant-gardiste pour un revenu de base universel, basé sur la technologie de preuve à divulgation nulle. Les utilisateurs scannent leur iris via un appareil nommé Orb, générant un identifiant unique (« IrisHash ») pour garantir que chaque participant est un humain réel, luttant contre les faux comptes et robots numériques. Worldcoin compte déjà plus de 10 millions de participants dans le monde.

Si on revenait à l’été 2017, personne n’aurait imaginé ce que ces 7 années allaient signifier pour la crypto — tant d’applications poussant sur blockchain, des centaines de milliards d’actifs stockés dans des contrats intelligents.

Comment l’IA peut-elle regarder la crypto comme un miroir ?

Je voudrais maintenant parler des similitudes et différences entre crypto et IA. Beaucoup font ce parallèle.

Comparer crypto et IA, c’est un peu comme comparer pommes et oranges. Mais du point de vue d’un investisseur crypto observant aujourd’hui les investissements en IA, on peut trouver des similarités : les deux sont des technologies full-stack, chacune avec sa couche infrastructure et sa couche applicative. Mais les incertitudes sont similaires : on ne sait pas encore quelle couche accumulera le plus de valeur, l’infrastructure ou les applications ?

« Et si Toutiao fait ce que tu fais ? » — le cauchemar de tout entrepreneur. L’histoire d’internet a montré que ce n’est pas une peur infondée : Facebook rompant avec Zynga pour développer seul des jeux mobiles, ou Twitter lançant son propre live face à Meerkat. L’avantage des grands groupes rend la concurrence difficile pour les startups.

Dans la crypto, grâce à des modèles économiques différents entre couche protocole et couche application, chaque projet ne cherche pas à tout faire. Prenons les blockchains publiques (ETH, Sol, etc.) : leur modèle économique stipule que plus le réseau est utilisé, plus les frais (gas) augmentent, plus la valeur du jeton grimpe. Ainsi, les projets leaders concentrent leurs efforts sur le développement de l’écosystème et l’attirance de développeurs. Seuls l’apparition d’applications virales peuvent accroître l’utilisation de la blockchain sous-jacente, et donc la valorisation du projet. Les projets d’infrastructure initiaux offrent même des subventions de dizaines à des centaines de milliers de dollars aux développeurs d’applications qualifiés.

Notre observation : la capture de valeur entre infrastructure et applications est difficile à départager, mais pour les capitaux, les deux couches alternent en popularité, et c’est toujours le vainqueur qui prend tout. Exemple : un afflux massif de capitaux dans les blockchains, amélioration des performances des projets leaders, apparition de nouveaux modèles d’applications, élimination des projets secondaires ; puis afflux de capitaux vers les nouveaux modèles commerciaux, croissance des utilisateurs, consolidation des leaders, augmentation de la demande pour une infrastructure plus performante, poussant à l’upgrade technique.

Quelle leçon pour l’investissement ? La réponse simple : investir dans l’infrastructure ou les applications n’est pas une erreur. L’essentiel est de trouver le leader.

Revenons en 2024 : quelles blockchains ont survécu ? Trois conclusions rapides :

La technologie disruptive joue peu de rôle dans le succès d’un projet. Les projets « tueurs d’Ethereum » vantés par les VC chinois et américains, axés sur des professeurs et concepts académiques (Thunder Core, Oasis Labs, Algorand, etc.), n’ont abouti qu’à Avalanche, et encore, seulement après le départ des professeurs et une compatibilité complète avec l’écosystème Ethereum. Inversement, Polygon, critiqué à ses débuts pour son manque d’originalité (fork d’Ethereum), est devenu l’un des 5 principaux écosystèmes en termes d’actifs et d’utilisateurs.

Triste exemple de Near Protocol, basé sur la technologie de sharding, offrant un TPS bien supérieur à Ethereum, cofondateur de l’article original du modèle Transformer, ayant levé près de 400 millions de dollars, mais dont les actifs sur chaîne stagnent autour de 60 millions. Bien sûr, les chiffres fluctuent, mais la tendance est claire.

La fidélité des développeurs et utilisateurs vient de l’écosystème. Pour une blockchain, les utilisateurs incluent non seulement les utilisateurs finaux, mais aussi les développeurs (sans parler des mineurs, modèle différent). Pour les utilisateurs finaux, plus un écosystème offre d’applications et d’opportunités de trading, plus il est attractif. Pour les développeurs, plus un écosystème a d’utilisateurs, meilleure est son infrastructure (portefeuilles, explorateurs de blocs, DEX), plus ils choisiront d’y développer. Un cercle vertueux mutuel entre développeurs et utilisateurs.

L’effet de tête est plus fort qu’imaginé. Le nombre d’utilisateurs d’Ethereum et les fonds verrouillés sur ses applications dépassent largement la somme de tous les « tueurs d’Ethereum ». Tout le monde (surtout les outsiders) pense d’abord à Ethereum en parlant de blockchain à contrats intelligents (comme on pense à OpenAI pour l’AGI) — devenant presque la norme de facto pour développer une application blockchain.

En outre, les blockchains leaders détiennent désormais d’énormes trésoreries, capables d’offrir aux développeurs des investissements ou dons inaccessibles aux jeunes startups. Enfin, comme la plupart des projets blockchain sont open source, les écosystèmes matures permettent plus de combinaisons possibles pour les applications décentralisées.

Quelles sont les différences notables entre blockchains et grands modèles ?

Les coûts d’infrastructure. Selon a16z, 80 à 90 % des fonds levés par les startups IA en premiers tours servent aux services cloud. En moyenne, le coût de fine-tuning par client représente 20 à 40 % des revenus.

En clair, Nvidia, AWS, Azure et Google Cloud empochent la majeure partie. Bien que les blockchains aient des récompenses de minage, les coûts matériels/cloud étant supportés par des mineurs décentralisés, et les volumes de données traitées restant dérisoires comparés aux milliards d’étiquettes nécessaires à l’IA, les coûts d’infrastructure sont bien moindres.

Liquidité, liquidité, liquidité. Une blockchain sans mainnet peut émettre un jeton, mais une startup IA sans utilisateurs ni revenus aura du mal à être cotée. Ainsi, même si les « professor coins » n’ont pas atteint le succès espéré (Ethereum reste No.1 incontesté), les investisseurs n’ont pas forcément perdu tout leur argent, encore moins tout vu partir à zéro. Pour les sociétés de grands modèles, en revanche, pas de prochain tour, pas d’acheteur, la faillite est rapide. De ce point de vue, les VC devraient être plus prudents.

Amélioration réelle de la productivité. Grâce à ChatGPT, les LLM ont trouvé leur PMF, utilisés massivement par les entreprises et particuliers, augmentant l’efficacité. Les blockchains, malgré deux cycles haussiers/baissiers, manquent encore d’application killer, leurs usages restent exploratoires.

Perception par l’utilisateur final. Les blockchains sont fortement liées à l’utilisateur : pour utiliser une dApp, il faut savoir sur quelle blockchain elle est, déplacer ses actifs, créant ainsi une certaine fidélité. L’IA, en revanche, est invisible, comme un service cloud ou un processeur — personne ne se soucie que l’appli taxi utilise AWS ou Alibaba Cloud. Et comme la mémoire de ChatGPT est courte, peu importe de discuter sur son site ou via un agrégateur. Ainsi, fidéliser les utilisateurs finaux est plus difficile.

Pour les applications de crypto dans l’IA, de nombreuses équipes ont leurs visions. Beaucoup pensent que le réseau financier décentralisé deviendra le réseau par défaut des transactions pour les agents IA. Le schéma ci-dessous résume bien la situation actuelle.

Chercher l’aiguille plus agilement dans la botte de foin

Quand j’ai rejoint la crypto, je n’avais presque aucune foi en la décentralisation. La plupart des acteurs du secteur étaient probablement comme moi au début. Les gens sont entrés pour diverses raisons — l’argent, la technologie, la curiosité, ou simplement par hasard.

Mais si vous me demandez aujourd’hui si j’ai confiance en la crypto, je répondrais oui. On ne peut pas nier toute une industrie à cause d’arnaques, comme on ne rejette pas tout le secteur financier à cause de l’escroquerie de Madoff.

Un exemple récent de mon entourage : mon ami R (nom fictif). Il a réussi à transformer une idée en une entreprise de 200 employés, bénéficiaire, valorisée à plus de 200 millions de dollars.

La start-up de R s’inscrit dans sa compréhension de la valeur décentralisée. « Ma petite amie est une micro-influenceuse sur TikTok, mais les influenceurs ne touchent qu’une petite fraction des dons des spectateurs »,

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News