Standard Chartered : La tokenisation deviendra un facteur de transformation du commerce mondial

TechFlow SélectionTechFlow Sélection

Standard Chartered : La tokenisation deviendra un facteur de transformation du commerce mondial

La demande globale de tokenisation des actifs du monde réel devrait atteindre 30,1 billions de dollars d'ici 2034.

Rédaction : Standard Chartered, Synpulse

Traduction : Web3 Xiao Lü

Le rapport conjointement rédigé par Standard Chartered et Synpulse est une étude complète sur la tokenisation des actifs du monde réel dans le contexte du commerce international. Ce document explique en détail comment la tokenisation deviendra un facteur de transformation du commerce mondial, en convertissant les actifs commerciaux en instruments transférables, offrant ainsi aux investisseurs une liquidité, une divisibilité et un accès sans précédent.

Contrairement aux actifs financiers traditionnels sujets à de fortes fluctuations dues aux conditions macroéconomiques, les actifs commerciaux se distinguent par leur résilience relative. Bien que le commerce soit étroitement lié à l'économie, et que les récessions économiques puissent affecter les prêts bancaires, le déficit massif en financement commercial offre toujours aux investisseurs une opportunité idéale d’entrée sur le marché. En effet, même durant les périodes de ralentissement économique, les petites et moyennes entreprises (PME) ont besoin de financements importants, créant ainsi des opportunités d'investissement continues. Dans une certaine mesure, les actifs commerciaux peuvent résister à la récession économique mondiale.

En outre, ces actifs commerciaux, caractérisés par des cycles relativement courts, des taux de défaut faibles et des besoins élevés en financement, sont particulièrement adaptés pour servir de support à la tokenisation. La tokenisation des actifs commerciaux apporte également de nombreux avantages aux différents acteurs et étapes des processus complexes du commerce mondial, notamment en matière de 1) paiement transfrontalier, 2) financement entre parties prenantes au commerce, et 3) amélioration de l'efficacité et de la simplicité grâce aux contrats intelligents, tout en renforçant la transparence.

Standard Chartered prévoit qu'en 2034, la demande totale de tokenisation des actifs du monde réel atteindra 30,1 billions de dollars américains, les actifs commerciaux figurant parmi les trois principaux types d'actifs tokenisés, représentant 16 % du marché total de la tokenisation au cours de la prochaine décennie.

Nous avons donc traduit ce rapport afin d'offrir une référence aux participants du marché et aux investisseurs. L'article explore le pouvoir transformateur de la tokenisation des actifs commerciaux et explique pourquoi le moment est venu d'adopter et d'élargir cette technologie. Il examine également les quatre avantages clés liés à l'adoption de la tokenisation, et propose des actions concrètes que peuvent entreprendre dès maintenant investisseurs, banques, gouvernements et régulateurs pour saisir cette opportunité et façonner la prochaine ère de la finance.

Bonne lecture :

Tokenisation des actifs du monde réel : un changement de paradigme pour le commerce mondial

Au cours de l'année écoulée, nous avons assisté à une croissance rapide de la tokenisation, reflétant une transition significative vers un système financier plus accessible, efficace et inclusif. En particulier, la tokenisation des actifs commerciaux représente à la fois un changement fondamental dans notre perception de la valeur et de la propriété, ainsi qu'une transformation profonde des mécanismes d'investissement et d'échange.

À travers le projet pilote mené avec succès par Standard Chartered dans le cadre du Project Guardian dirigé par l'Autorité monétaire de Singapour (MAS), la faisabilité d'une structure innovante de type « émission à distribution » a été démontrée, ouvrant aux investisseurs de nouvelles opportunités de financement d'activités économiques réelles.

Standard Chartered a encore approfondi cette vision dans le cadre du Project Guardian, en lançant une plateforme d’émission initiale de jetons dédiée aux actifs du monde réel. Elle a simulé avec succès l’émission, sur la blockchain publique Ethereum, d’un titre adossé à des actifs (Asset-Backed Security, ABS) d’une valeur de 500 millions de dollars appuyé sur des actifs de financement commercial.

Ce projet pilote a montré comment des réseaux ouverts et interopérables pouvaient être utilisés concrètement pour faciliter l’accès aux applications décentralisées, stimuler l’innovation et favoriser la croissance de l’écosystème des actifs numériques. Cette initiative illustre pleinement le potentiel pratique de la technologie blockchain dans le secteur financier, notamment en matière d’amélioration de la liquidité des actifs, de réduction des coûts de transaction, d’élargissement de l’accès au marché et de transparence accrue. Grâce à la tokenisation, les actifs commerciaux peuvent désormais être accessibles et échangés plus efficacement par les investisseurs du monde entier, devenant ainsi des instruments transférables qui libèrent des niveaux de liquidité, de divisibilité et d’accessibilité auparavant inimaginables. Cela ne permet pas seulement aux investisseurs de diversifier leurs portefeuilles via des jetons numériques dotés d’une valeur intrinsèque traçable, mais contribue aussi à combler le déficit mondial de financement commercial estimé à 2,5 billions de dollars.

I. Qu’est-ce que la tokenisation des actifs ?

Alors que le monde financier connaît une numérisation rapide, les actifs numériques se trouvent en première ligne, transformant radicalement notre manière de percevoir et d’échanger les actifs. L’alliance entre la finance traditionnelle et les technologies innovantes de la blockchain inaugure une nouvelle ère de la finance numérique, redéfinissant fondamentalement nos conceptions de la valeur et de la propriété.

Avant 2009, l'idée de transférer de la valeur via des actifs numériques restait impensable. Les échanges numériques dépendaient encore fortement d'intermédiaires agissant comme gardiens, générant des processus inefficaces. Bien que le secteur financier discute encore de la définition exacte des "actifs numériques", il est indéniable qu'ils sont omniprésents dans notre vie technologique. Des fichiers numériques riches en informations que nous utilisons quotidiennement aux contenus que nous consommons sur les réseaux sociaux, ils imprègnent chaque aspect de notre existence moderne.

L'introduction de la technologie blockchain a changé la donne. Elle est en train de transformer les marchés financiers. Ce qui semblait autrefois impossible devient réalité : la tokenisation s'impose comme un élément clé de l'expansion du marché des actifs numériques, passant d'un statut marginal et expérimental à une adoption généralisée et mainstream.

La « tokenisation » consiste essentiellement à représenter numériquement un actif traditionnel sous forme de jeton sur un registre distribué.

Ces jetons constituent des certificats numériques de propriété, augmentant ainsi l'efficacité opérationnelle et l'automatisation. Ils sont étroitement liés au concept de fragmentation, où un actif unique peut être divisé en unités plus petites et transférables. Mais l'aspect le plus révolutionnaire réside dans la capacité de la tokenisation à élargir l'accès à de nouvelles classes d'actifs et à améliorer l'infrastructure financière, ouvrant ainsi la voie à des innovations dans la finance décentralisée (DeFi) et à de nouveaux modèles économiques.

II. Évolution de la tokenisation

Les racines de la tokenisation remontent au début des années 1990. Les Sociétés d'Investissement Immobilier Cotées (SIIC) et les Fonds Négociés en Bourse (ETF) ont permis la première forme de propriété fractionnée d'actifs physiques, permettant aux investisseurs de détenir une part d'immeubles ou de matières premières.

Ce n'est qu’en 2009 que le monde a vu naître le Bitcoin, une monnaie numérique qui remettait en question le rôle traditionnel des tiers intermédiaires. Cette innovation a déclenché une véritable révolution, suivie en 2015 par l’arrivée d’Ethereum, une plateforme logicielle pionnière basée sur la blockchain, introduisant les contrats intelligents capables de tokeniser n’importe quel actif. Cela a posé les bases de milliers de jetons représentant divers actifs : cryptomonnaies, jetons d’utilité, jetons de sécurité, voire jetons non fongibles (NFT), illustrant les multiples usages possibles de la tokenisation pour représenter des objets physiques ou numériques.

Dans les années suivantes sont apparus de nouveaux phénomènes : les Offres Initiales d’Échange (IEO) et les Offres Initiales de Jetons (ICO). En 2018, la Securities and Exchange Commission (SEC) des États-Unis a créé le terme « Offre de Jetons Sécurisés (STO) », ouvrant la voie à des émissions tokenisées réglementées et favorisant des solutions conformes aux exigences réglementaires.

Ces développements ont préparé le terrain à l’essor de la tokenisation des actifs du monde réel. Ils continuent d’agir comme catalyseurs de transformation et d’amélioration technologique dans le secteur des services financiers, ouvrant la voie à de nouvelles applications. Le secteur explore activement le potentiel de la tokenisation, poussé par la demande des clients et les opportunités qu’elle offre aux banques et à l’économie numérique mondiale. De plus en plus d’institutions cherchent à intégrer les actifs numériques à leurs services.

Un exemple majeur est le Project Guardian, une collaboration sectorielle entre la MAS et des leaders de l’industrie visant à tester la faisabilité de la tokenisation des actifs et de leur utilisation dans des applications DeFi. Ces projets pilotes permettront de mieux comprendre les opportunités et les risques liés à l’innovation rapide dans la finance numérique.

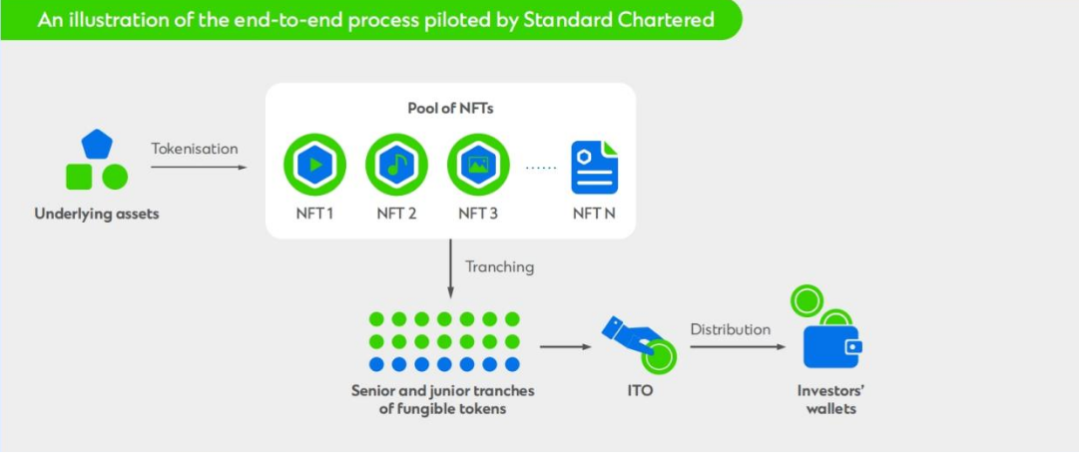

Cas A : Projet de tokenisation d’ABS dans le Project Guardian

Standard Chartered a présenté une vision audacieuse dans le cadre du Project Guardian : celle d’un réseau financier plus sûr et plus efficace grâce à la blockchain. Ce projet collaboratif entre la MAS et des leaders du secteur a conduit à des études de cas destinées à concevoir les infrastructures futures du marché, exploitant le potentiel innovant de la blockchain et de la DeFi.

Standard Chartered a repoussé les limites en créant une plateforme d’émission de jetons pour les actifs du monde réel, simulant avec succès l’émission de 500 millions de dollars d’ABS tokenisés, soutenus par des actifs de financement commercial, sur la blockchain publique Ethereum. Cette initiative a permis de tester l’ensemble du processus, de l’émission à la distribution, y compris des scénarios de défaut.

-

Tokenisation : Les créances issues du financement commercial sont tokenisées sous forme de jetons non fongibles (NFT).

-

Allocation basée sur le risque : Ces NFT sont structurés selon des tranches senior et junior, en fonction du risque et du rendement attendus, assurant une répartition rigoureuse des flux de trésorerie.

-

Création de jetons fongibles : À partir des NFT et de la structure définie, deux types de jetons fongibles (FT) sont créés : les FT seniors offrent un rendement fixe, tandis que les FT juniors offrent une marge excédentaire.

-

Distribution et accès : Enfin, ces jetons sont distribués aux investisseurs via une ITO (Initial Token Offering).

Le projet pilote du Project Guardian a réussi à démontrer comment des réseaux blockchain ouverts et interopérables peuvent être utilisés en pratique pour faciliter l’accès aux applications décentralisées, stimuler l’innovation et favoriser la croissance de l’écosystème des actifs numériques. Les cas d’usage peuvent s’étendre à la tokenisation d’actifs financiers tels que les produits de taux d’intérêt, de change et de gestion d’actifs, permettant des transactions transfrontalières transparentes, une distribution fluide et un règlement instantané.

En outre, en tokenisant les besoins de financement dans les scénarios de commerce international, cette approche présente une nouvelle classe d’actifs numériques à un public plus large d’investisseurs, contribuant ainsi à améliorer la liquidité du marché du financement commercial.

III. Au-delà de la tokenisation des actifs commerciaux : quels autres bénéfices ?

La tokenisation ne se limite pas à créer une nouvelle manière d’investir dans les actifs numériques ni à apporter transparence et efficacité au financement commercial ; elle peut également s’impliquer plus profondément dans ce domaine, simplifiant la complexité de la finance de la chaîne d’approvisionnement.

Transmission du crédit : Traditionnellement, le financement commercial n’est accessible qu’aux fournisseurs de premier niveau. Les fournisseurs « profonds » — les PME plus petites et souvent moins dimensionnées le long de la chaîne d’approvisionnement — sont généralement exclus. Grâce à la tokenisation, ces PME peuvent bénéficier de la notation de crédit de l’acheteur principal, renforçant ainsi la résilience et la liquidité globales de la chaîne d’approvisionnement.

Création de liquidité : On entend souvent dire que la tokenisation peut libérer un potentiel énorme, en particulier sur des marchés inefficaces et peu liquides. Un consensus émerge : face à la baisse des coûts de transaction et à l’augmentation de la liquidité, les investisseurs privilégient les actifs tokenisés. Pour les institutions côté offre, l’attrait réside dans l’accès à de nouveaux capitaux, l’amélioration de la liquidité et la simplification de l’efficacité opérationnelle.

Par ailleurs, Standard Chartered estime que le véritable pouvoir transformateur de la tokenisation est bien plus grand. Les trois prochaines années seront cruciales : de nouvelles classes d’actifs seront rapidement tokenisées, et les actifs de financement commercial occuperont une place centrale. Le secteur atteint un nouveau niveau, où les initiatives collectives rapporteront davantage que les efforts isolés.

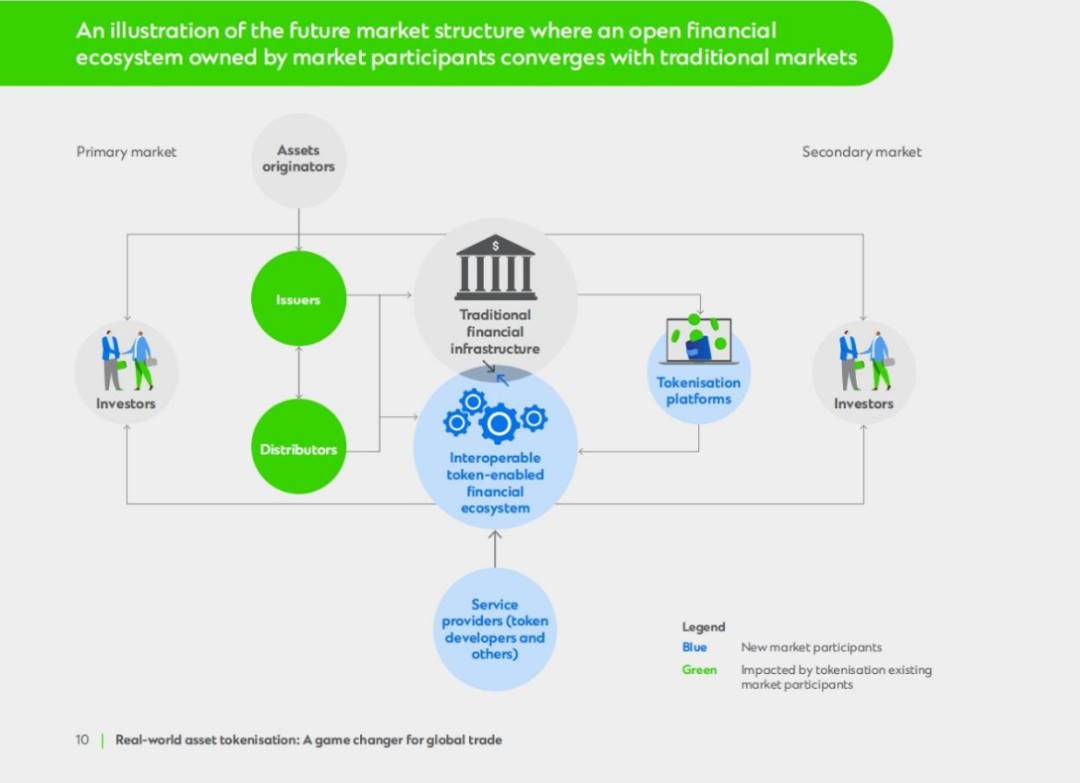

Pour offrir l’accès à ces nouvelles classes d’actifs, les banques jouent un rôle clé en instaurant la confiance et en reliant les marchés financiers traditionnels existants à une infrastructure de marché nouvelle, plus ouverte et basée sur les jetons. Le maintien de cette position de confiance repose sur la vérification de l’identité des émetteurs et des investisseurs, la réalisation de vérifications KYC/AML, et l’octroi de droits d’accès à cet écosystème financier interopérable.

Standard Chartered imagine un avenir où les marchés traditionnels et les marchés tokenisés coexistent puis fusionnent, soulignant l’urgence de disposer d’une infrastructure numérique multiactions et multi-devises, ouverte et autorisée, complétant les marchés traditionnels. Contrairement aux marchés fermés du passé, où la propriété et l’utilité étaient concentrées, cette nouvelle infrastructure partagera largement la propriété parmi un plus grand nombre d’acteurs, équilibrant inclusion et sécurité. Une telle infrastructure pourrait non seulement stimuler l’efficacité et l’innovation, mais aussi résoudre les problèmes actuels du secteur, tels que les investissements redondants et les développements fragmentés, freinant la croissance et la coopération.

IV. Quels facteurs poussent à la tokenisation des actifs commerciaux ?

La tokenisation apporte une liquidité, une divisibilité et un accès sans précédent à une catégorie d’actifs longtemps considérée comme complexe. Dans ce contexte macroéconomique et bancaire actuel, ces éléments deviennent des catalyseurs de l’adoption.

4.1 PME : Libérer des milliards de dollars pour combler le déficit de financement commercial

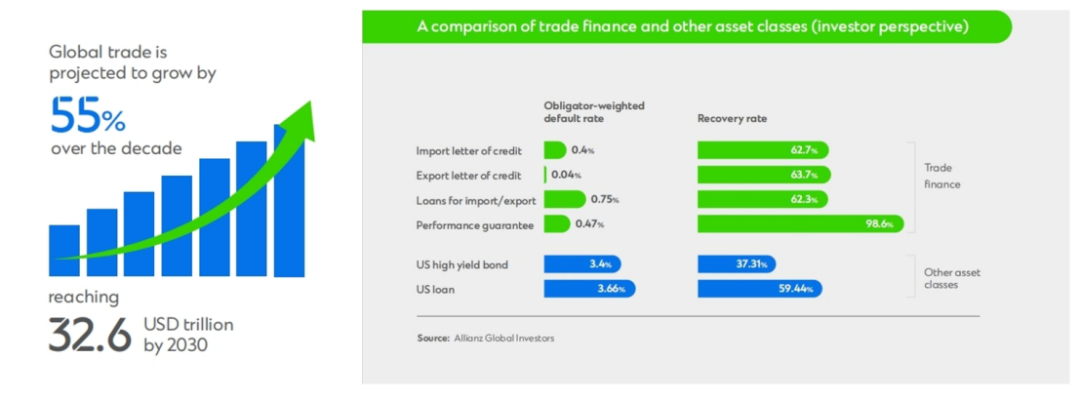

Standard Chartered prévoit que le commerce mondial croîtra de 55 % au cours des dix prochaines années, atteignant 32,6 billions de dollars en 2030. La numérisation, l’expansion du commerce international, la concurrence accrue et une meilleure gestion des stocks sont autant de moteurs de cette croissance. Toutefois, un écart important persiste entre la demande et l’offre de financement commercial, en particulier pour les PME des pays en développement.

Le déficit en financement commercial augmente rapidement : il est passé de 1,7 billion de dollars en 2020 à 2,5 billions en 2023, soit une hausse de 47 %. C’est la plus forte progression jamais enregistrée depuis l’introduction de cet indicateur, influencée par la pandémie de COVID-19, les difficultés économiques et l’instabilité politique, rendant plus difficile l’approbation des financements commerciaux par les banques.

De plus, la Société Financière Internationale (IFC) estime que 65 millions d’entreprises dans les pays en développement (soit 40 % des micro, petites et moyennes entreprises formelles) ont des besoins de financement insatisfaits. Bien que la situation critique des PME soit reconnue, un segment clé reste négligé : le « maillon manquant ».

Appelées « entreprises du maillon manquant » ou entreprises de taille intermédiaire (SME), ces sociétés sont difficiles d’accès pour les investisseurs. Situées entre les grandes entreprises notées et les petites PME ou détaillants, elles sont particulièrement actives dans des régions en croissance rapide comme le Moyen-Orient, l’Asie et l’Afrique. Elles représentent un marché vaste et inexploité, offrant d’importantes opportunités d’investissement.

Cette opportunité d’investissement résiste aussi aux récessions économiques. Bien que le commerce dépende de l’économie, et que les récessions affectent les prêts bancaires, le déficit commercial massif offre aux investisseurs une excellente porte d’entrée, car même en période de ralentissement, les PME ont besoin de financements importants, créant ainsi des opportunités d’investissement continues.

Il convient également de noter que, selon la Banque asiatique de développement, le déficit mondial de 2,5 billions de dollars représente 10 % des exportations commerciales totales. Actuellement, 80 % des exportations sont couvertes par un financement commercial, mais les 10 % restants pourraient cacher un déficit supplémentaire non déclaré, car certaines entreprises n’ont pas demandé ou n’ont pas obtenu ce financement. Cela signifie que le déficit total non divulgué pourrait atteindre un potentiel global de 5 billions de dollars.

4.2 Un marché lucratif encore inexploité par les investisseurs

Les actifs de financement commercial sont attractifs, mais sous-investis. Ils génèrent des rendements ajustés au risque solides, avec plusieurs caractéristiques uniques :

-

Diversification des risques : Les opérations sont courtes, auto-réalisatrices, considérées comme peu risquées, et présentent une corrélation relativement faible avec les marchés boursiers et obligataires. Elles constituent donc une classe d’actifs plus stable, tout en offrant de bons rendements ajustés au risque.

-

Large éventail d’investissement : De nombreux types d’actifs commerciaux sont disponibles, répondant aux préférences de risque spécifiques des investisseurs. Ajoutés aux marchés émergents et frontières difficiles d’accès comme le Ghana, la Côte d’Ivoire, le Bangladesh ou l’Arabie Saoudite, ces actifs répondent à une large clientèle.

-

Faible risque de défaut et taux de recouvrement élevé : Surtout, les actifs de financement commercial affichent un excellent historique. Comparés au crédit public, ils ont un taux de défaut plus faible et un taux de recouvrement supérieur en cas de défaut, ce qui montre clairement que leur rendement ajusté au risque est meilleur que celui d’autres instruments de dette.

Bien que sous-investis en raison d’un manque de connaissance, d’incohérences de prix, de manque de transparence et d’intensité opérationnelle, la tokenisation peut aider à résoudre ces problèmes.

4.3 Les banques sont incitées à adopter la tokenisation, utilisant un modèle numérique d’émission-distribution basé sur la blockchain pour débloquer des capitaux sur les marchés frontières

Le protocole Bâle IV, ensemble complet de mesures, aura un impact majeur sur la manière dont les banques calculent leurs actifs pondérés en risque. Même s’il ne devrait être pleinement appliqué qu’en 2025, les banques devront adapter leurs stratégies de croissance à ce nouveau cadre en modernisant leurs modèles de distribution.

Grâce à un modèle d’émission-distribution basé sur la blockchain, les banques peuvent sortir des actifs de leur bilan, réduisant ainsi le capital réglementaire nécessaire pour couvrir les risques, et favorisant une émission d’actifs plus efficace. Elles peuvent utiliser la tokenisation pour distribuer des instruments de financement commercial vers les marchés des capitaux et des actifs numériques émergents. Cette stratégie de « digital issuance & distribution » peut permettre aux banques d’améliorer leur rentabilité, d’élargir leurs sources de financement et d’augmenter leurs revenus nets d’intérêts.

Le marché du financement commercial mondial est vaste et prêt pour la tokenisation. La majorité des actifs de financement commercial entre banques peuvent être tokenisés et convertis en jetons numériques, permettant aux investisseurs mondiaux en quête de rendement d’y participer.

4.4 Une demande réelle propulse la croissance

Selon un rapport d’EY Parthenon, la demande pour les investissements tokenisés va exploser : 69 % des acheteurs prévoient d’investir dans des actifs tokenisés en 2024, contre 10 % en 2023. De plus, les investisseurs prévoient d’allouer 6 % de leur portefeuille aux actifs tokenisés en 2024, chiffre qui passera à 9 % d’ici 2027. La tokenisation n’est pas une mode passagère : c’est un changement fondamental des préférences des investisseurs.

Cependant, l’offre du marché en est encore à ses balbutiements. Début 2024, la valeur totale de la tokenisation des actifs du monde réel (hors stablecoins) était d’environ 5 milliards de dollars, principalement centrée sur les matières premières, le crédit privé et les obligations du Trésor américain. En comparaison, Synpulse estime que la taille adressable, y compris le déficit de financement commercial, pourrait atteindre 14 billions de dollars.

Selon les tendances actuelles, Standard Chartered prévoit qu’en 2034, la demande totale de tokenisation des actifs du monde réel atteindra 30,1 billions de dollars, les actifs de financement commercial figurant parmi les trois principales catégories et représentant 16 % du marché total de la tokenisation au cours de la prochaine décennie. Compte tenu de la croissance anticipée de la demande par rapport à l’offre, cette évolution pourrait aider à combler le déficit actuel de 2,5 billions de dollars.

V. Quatre avantages clés de l’adoption de la tokenisation

La tokenisation des actifs a le potentiel de transformer le paysage financier, en offrant plus de liquidité, de transparence et d’accessibilité. Bien qu’elle suscite beaucoup d’espoirs chez tous les acteurs du marché, sa pleine réalisation nécessite une collaboration de toutes les parties prenantes.

Le financement commercial alimente l’économie mondiale, mais traditionnellement, ces actifs étaient surtout vendus aux banques. La tokenisation ouvre la porte à un public plus large d’investisseurs et inaugure une ère de croissance et d’efficacité.

5.1 Améliorer l’accès au marché

Aujourd’hui, les investisseurs institutionnels recherchent désespérément à accéder à de nouveaux marchés en croissance rapide. Les marchés émergents peuvent constituer un choix attrayant pour la diversification. Toutefois, faute d’expertise locale et de réseaux de distribution efficaces, les investisseurs peinent à tirer parti de ces opportunités.

C’est précisément ici que réside l’avantage de la tokenisation. En distribuant des actifs de financement commercial sous forme de jetons numériques, les banques peuvent augmenter leurs revenus d’intérêts nets et optimiser leur structure de capital, tandis que les investisseurs, entreprises et communautés bénéficient d’un meilleur accès. L’examen attentif de la collaboration précoce entre Standard Chartered et la MAS dans le Project Guardian met en lumière le pouvoir transformateur de la tokenisation. Ce projet pilote montre comment un réseau d’actifs numériques ouvert et interopérable peut débloquer l’accès au marché et permettre aux investisseurs de différents écosystèmes de participer à cette économie tokenisée, ouvrant la voie à une croissance plus inclusive.

5.2 Simplifier la complexité du commerce

En raison de la multiplicité des parties impliquées et de la nature transfrontalière des flux commerciaux mondiaux, le financement commercial est souvent perçu comme complexe. Cette catégorie d’actifs est peu standardisée, avec des tailles, délais et biens de base variés, rendant les investissements à grande échelle difficiles.

La tokenisation propose une plateforme capable de résoudre cette complexité.

Elle ne constitue pas seulement un nouveau moyen d’investir, mais aussi un levier de financement approfondi. Traditionnellement, le financement commercial est réservé aux fournisseurs de premier niveau, les fournisseurs « profonds » étant souvent exclus. La solution ? Un financement de la chaîne d’approvisionnement profonde basé sur les jetons.

Au-delà de la transparence et de l’efficacité apportées au financement commercial, la tokenisation peut renforcer la résilience et la liquidité globales de la chaîne d’approvisionnement en permettant aux PME de s’appuyer sur la notation de crédit de l’acheteur principal.

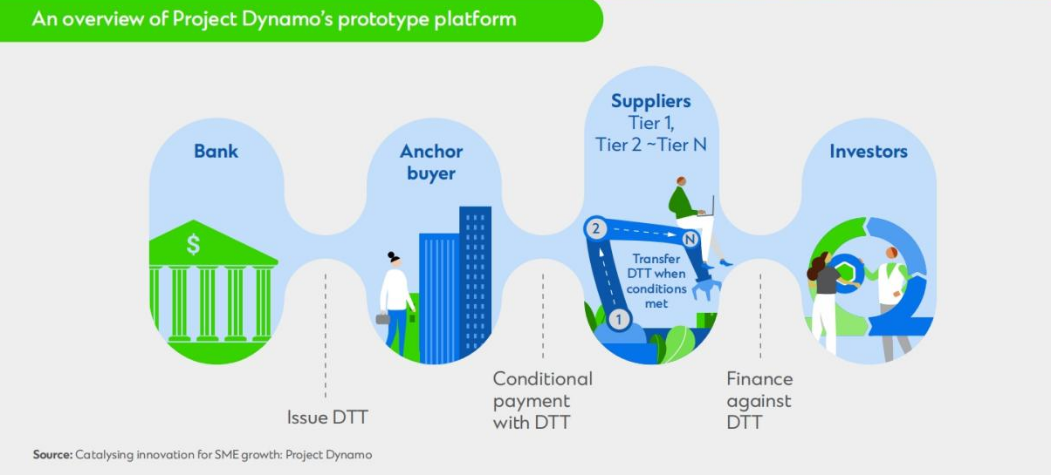

Cas B : Projet Dynamo – Résoudre la complexité commerciale grâce aux jetons numériques de commerce (Digital Trade Tokens)

Le projet Dynamo, fruit d’une collaboration entre Standard Chartered, le Centre d’innovation de la Banque des Règlements Internationaux (BRI) à Hong Kong, l’Autorité Monétaire de Hong Kong et des entreprises technologiques, illustre parfaitement l’utilisation des jetons numériques de commerce pour simplifier les processus commerciaux.

Ce partenariat a permis de développer une plateforme prototype où un grand acheteur utilise des jetons pour effectuer des paiements programmables à tous les fournisseurs de sa chaîne d’approvisionnement. La technologie des contrats intelligents permet d’exécuter automatiquement ces paiements selon des événements spécifiques (comme le déclenchement d’un eBL ou de critères ESG), garantissant ainsi un processus commercial efficace et transparent. L’acheteur principal peut aussi verser des paiements conditionnels à ses fournisseurs PME, les jetons n’étant convertis en espèces qu’après validation de conditions prédéfinies (preuve de livraison, connaissement électronique, etc.).

Les détenteurs de jetons disposent de plusieurs options : conserver, vendre pour obtenir un financement ou utiliser comme garantie pour un prêt. Le transfert de propriété via la tokenisation offre aux fournisseurs profonds une flexibilité accrue dans la gestion de leur trésorerie.

Les bénéfices vont au-delà des individus. Les jetons de commerce numérique, émis sous forme de « stablecoins » et garantis par des fonds bancaires spécialisés ou des cautionnements, combinés à la programmabilité et à la transférabilité de la blockchain, renforcent la confiance des investisseurs institutionnels dans le financement des PME et de la chaîne d’approvisionnement – autrefois perçu comme risqué.

Le projet Dynamo n’est qu’un début. Il trace une feuille de route pour résoudre les difficultés d’accès au financement des fournisseurs profonds, en proposant des modes de financement et de paiement plus adaptables et efficaces. Il crée finalement une nouvelle voie de financement pour ceux qui n’avaient pas accès aux options traditionnelles.

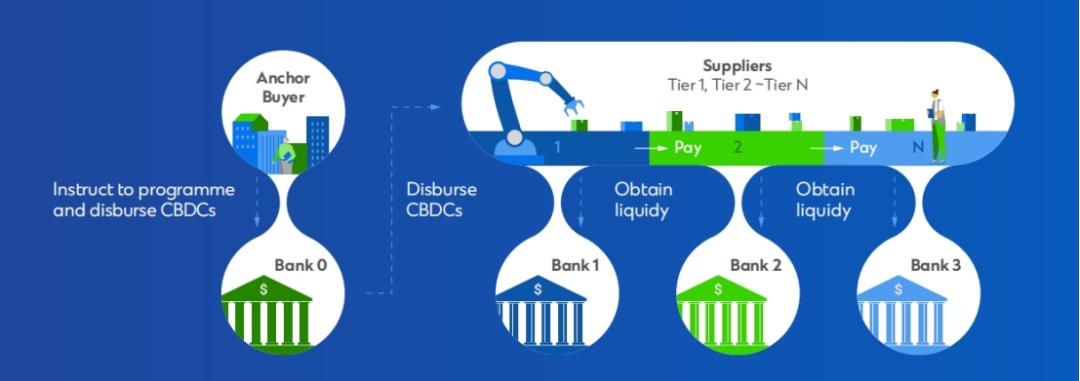

Cas C : Optimiser les processus commerciaux / financement grâce à la programmabilité des CBDC

Si la tokenisation ouvre des perspectives passionnantes pour simplifier les systèmes commerciaux, la programmabilité des monnaies numériques des banques centrales (CBDC) constitue un autre facteur révolutionnaire. Ces versions numériques de la monnaie fiduciaire, émises par les banques centrales, peuvent utiliser la fonction d'exécution automatique des contrats intelligents pour rendre les transactions programmables, simplifiant ainsi davantage les processus de commerce et de financement de la chaîne d'approvisionnement.

Imaginons un scénario : une grande entreprise (acheteur principal) ayant un bon historique de crédit dispose d’un réseau de fournisseurs, dont beaucoup sont des PME ayant peu ou pas accès aux crédits. Grâce aux CBDC programmables, l’acheteur principal peut demander à sa banque de programmer les paiements futurs en CBDC et de les distribuer directement aux fournisseurs. Ces derniers peuvent alors utiliser ces CBDC pour améliorer leur efficacité en capital d’exploitation ou payer leurs propres fournisseurs en aval.

Ce processus simplifié offre plusieurs avantages pour le financement de la chaîne d’approvisionnement profonde :

-

Flexibilité accrue : Les fournisseurs profonds peuvent utiliser la monnaie numérique comme garantie pour emprunter des devises fiduciaires, ouvrant de nouvelles options de financement et améliorant leur flexibilité opérationnelle.

-

Évaluation du crédit simplifiée : Les banques peuvent exploiter les données de paiement collectées pour simplifier l’évaluation du crédit des PME, réduisant ainsi les coûts opérationnels et les risques liés à la collecte de données.

-

Extensibilité et transparence : Les CBDC rendent les opérations des PME plus extensibles, facilitant la déclaration ESG et durable pour toutes les parties de la chaîne d’approvisionnement.

-

Stabilité et confiance : À plus grande échelle, les CBDC renforcent la stabilité et la transparence de toute la chaîne d’approvisionnement.

Dans ce scénario, les contrats intelligents jouent un rôle crucial en automatisant les processus de paiement et de financement :

-

Contrat prédéfini : Grâce aux contrats intelligents, les CBDC peuvent être programmés, combinant paiement et informations commerciales pour former un nouvel instrument de financement.

-

Financement lié à un objectif : Les fournisseurs profonds ne remplissant pas les critères de crédit peuvent utiliser les jetons comme garantie pour un financement lié à une finalité spécifique.

-

Paiement lié à un objectif : Ces CBDC peuvent être transférés par l’acheteur principal à ses fournisseurs, qui peuvent immédiatement les utiliser pour payer leurs propres fournisseurs profonds.

-

Exécution d’obligation : Une fois les conditions du contrat intelligent remplies, l’exécution est automatique et les restrictions sur les CBDC sont levées.

5.3 Titrisation numérique

La titrisation traditionnelle des actifs commerciaux en produits financiers est efficace, mais limitée à certains sous-ensembles, comme les prêts de fonds de roulement ou les financements d’import-export. La tokenisation élargit considérablement cet univers d’actifs investissables.

Comme les actifs commerciaux ont une durée courte, le processus est opérationnellement inefficace. Une gestion complète est nécessaire pour suivre les actifs sous-jacents, évaluer leur performance et gérer les flux de trésorerie.

Tous ces aspects peuvent être résolus grâce à la programmabilité des contrats intelligents et à l’automatisation par IA, traitant la complexité et la diversité sous-jacentes. En automatisant les processus, la gestion des données devient plus simple et efficace. Chaque jeton est traçable, lié à une créance. Cela facilite le suivi, minimise les erreurs humaines, renforce la transparence pour toutes les parties et permet d’évaluer les créances et les montants financés.

La programmabilité simplifie également le transfert de propriété lors des transactions, augmentant ainsi l’efficacité.

En normalisant la représentation des créances, la tokenisation crée un langage commun, facilitant la gestion transfrontalière des créances.

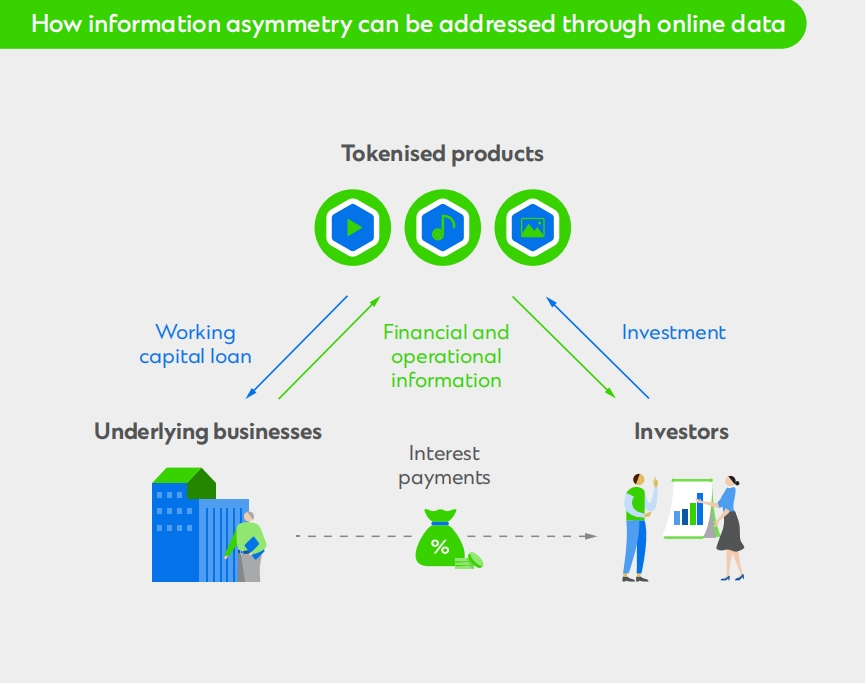

5.4 Réduire l’asymétrie d’information

L’utilisation de la blockchain pour tracer les actifs sous-jacents aide à réduire l’asymétrie d’information entre émetteurs et investisseurs, renforçant ainsi la confiance.

Mettre en place un cadre de cotation pour les actifs tokenisés est une étape importante pour encourager l’adoption et renforcer la confiance. La divulgation publique des documents d’émission permet aux investisseurs d’accéder facilement aux informations nécessaires à leur diligence. Les actifs cotés garantissent également un certain niveau de transparence et le respect des exigences réglementaires, crucial pour de nombreux investisseurs institutionnels.

Les investisseurs d’aujourd’hui sont plus exigeants, souhaitant plus de transparence et de contrôle. Nous verrons bientôt les produits tokenisés devenir un nouveau moyen de réduire l’asymétrie d’information. Outre la représentation de l’actif sous-jacent, les jetons peuvent inclure d’autres fonctionnalités, comme l’accès en ligne à des données opérationnelles et stratégiques. Par exemple, dans la tokenisation d’un prêt de fonds de roulement, les investisseurs peuvent accéder à des paramètres opérationnels de l’entreprise, comme sa marge bénéficiaire ou le nombre de prospects dans son canal de vente. Ce modèle pourrait améliorer le rendement des investissements et porter la transparence à un nouveau niveau.

VI. Comment participer au marché de la tokenisation ?

La tokenisation des actifs a le potentiel de transformer le paysage financier, en offrant plus de liquidité, de transparence et d’accessibilité. Bien qu’elle suscite des espoirs pour tous les acteurs du marché, sa pleine réalisation nécessite la collaboration de toutes les parties prenantes.

5.1 Adoption

Pour les investisseurs institutionnels cherchant à accéder à de nouvelles classes d’actifs ou à améliorer leurs rendements, la tokenisation peut offrir des solutions plus précises et différenciées, adaptées aux préférences spécifiques de risque-rendement et de liquidité de leurs clients.

Les family offices et les personnes fortunées (HNWI) peuvent bénéficier d’une croissance patrimoniale plus efficace grâce à des structures de produits diversifiées et transparentes, débloquant ainsi des opportunités auparavant inaccessibles.

Pour saisir cette opportunité, les investisseurs doivent commencer par des bases solides. Ce domaine étant émergent et en constante évolution, il est crucial de comprendre les nouveaux risques. Il faut donc commencer par l’éducation pour acquérir l’expertise nécessaire.

Par exemple, participer à des projets pilotes permettra aux investisseurs et gestionnaires d’actifs de tester et de gagner en confiance dans l’allocation d’actifs tokenisés.

5.2 Collaboration

Le secteur est à un tournant vers l’acceptation généralisée de la tokenisation. La collaboration à l’échelle du marché est essentielle pour en réaliser tous les bénéfices. Surmonter les défis de distribution et améliorer l’efficacité du capital exigent des efforts collectifs. Les banques et institutions financières peuvent étendre leur portée via des modèles collaboratifs, par exemple en développant des utilitaires sectoriels tokenisés. De même, les assureurs et autres intermédiaires peuvent servir de canaux alternatifs, élargissant ainsi l’accès au marché. Reconnaissant l’impact transformateur de la tokenisation sur l’efficacité du capital et des opérations, le secteur doit s’unir pour exploiter la puissance des infrastructures partagées.

Au-delà des institutions financières, l’écosystème plus large, incluant les fournisseurs technologiques et autres acteurs, doit collaborer pour créer un environnement favorable. L’interopérabilité, la conformité juridique et une exploitation efficace des plateformes reposent sur des processus et protocoles standardisés.

Les initiatives de tokenisation sont aujourd’hui dispersées et embryonnaires. Une collaboration sectorielle urgente est nécessaire pour résoudre ces enjeux clés, en combinant la solidité de la finance traditionnelle (TradFi) avec l’innovation et l’agilité de la DeFi. Cette stratégie ouvrira la voie à un écosystème d’actifs numériques plus stable, unifié et mature, équilibrant progrès technologique, conformité réglementaire et stabilité du marché.

5.3 Incitation

Enfin, non seulement les acteurs du marché, mais aussi les gouvernements et régulateurs jouent un rôle clé dans la promotion d’une croissance responsable du secteur des actifs numériques. En élaborant des politiques encourageant le commerce mondial et soutenant les communautés (par exemple, création d’emplois), ils peuvent stimuler le développement tout en réduisant les risques.

Des cadres réglementaires clairs et équilibrés peuvent favoriser l’innovation tout en évitant les pièges observés dans le domaine des cryptomonnaies.

Les partenariats public-privé avec les banques et autres institutions financières sont également essentiels. Ces collaborations peuvent

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News