Interprétation du rapport de la Commission des valeurs mobilières de Hong Kong sur l'application de la technologie de conformité pour la lutte contre le blanchiment d'argent et le financement du terrorisme

TechFlow SélectionTechFlow Sélection

Interprétation du rapport de la Commission des valeurs mobilières de Hong Kong sur l'application de la technologie de conformité pour la lutte contre le blanchiment d'argent et le financement du terrorisme

Le 3 novembre, la Commission des valeurs mobilières et des contrats à terme de Hong Kong (SFC) a publié un rapport intitulé « Rapport sur l'application de la technologie de conformité pour la lutte contre le blanchiment d'argent et le financement du terrorisme », visant à examiner la manière dont les institutions financières de Hong Kong utilisent la technologie de conformité (« Regtech ») dans leurs processus de conformité AML/CFT.

Rédaction : Beosin

1. Contexte et objectifs du rapport

Le 3 novembre, la Commission des valeurs mobilières et des marchés de Hong Kong (SFC) a publié un « Rapport sur l’application des technologies de conformité (Regtech) dans la lutte contre le blanchiment d’argent et le financement du terrorisme », visant à examiner comment les institutions financières de Hong Kong utilisent la Regtech dans leurs processus de conformité AML/CFT.

Avec l’évolution constante des méthodes de criminalité financière, les méthodes traditionnelles de surveillance manuelle peinent à répondre aux exigences de conformité de plus en plus complexes. La Regtech devient ainsi un outil essentiel pour renforcer l’efficacité et la solidité des dispositifs AML/CFT. En menant une enquête auprès de 50 sociétés autorisées, la SFC a analysé l’état actuel, les avantages et les défis liés à l’utilisation des solutions Regtech dans les domaines AML/CFT.

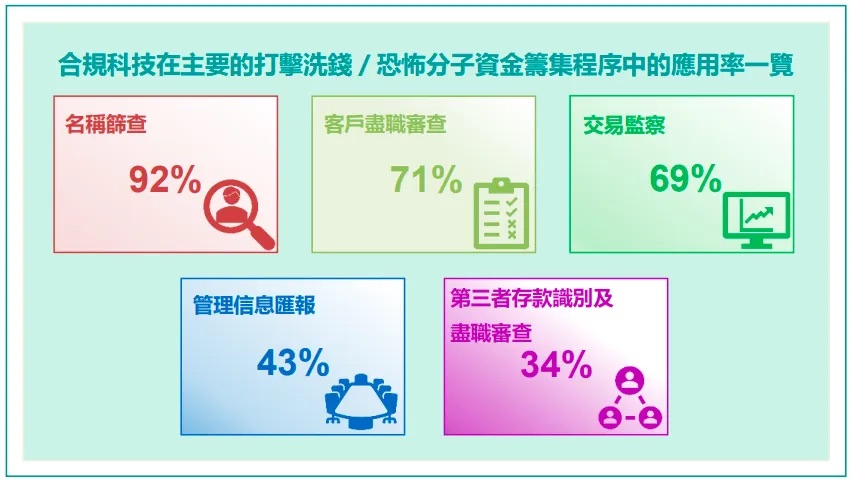

2. Principaux domaines d'application et situation actuelle de la Regtech

1. Vérification des noms (AML screening, 92 %)

Étant le processus AML/CFT le plus répandu, la vérification des noms bénéficie fortement des technologies automatisées, qui réduisent considérablement les faux positifs et améliorent l’efficacité. Les solutions Regtech intègrent couramment des techniques telles que la logique floue ou l’intelligence artificielle (IA), permettant d’identifier efficacement les risques potentiels même lorsque les noms présentent des variations mineures d’orthographe ou de format. Ces outils augmentent la précision des contrôles, rendant l’identification des clients à haut risque ou de leurs parties associées plus fiable.

2. Diligence raisonnable (CDD, 71 %)

L’application de la Regtech optimise les processus d’ouverture de comptes clients et d’évaluation des risques, notamment en matière de vérification d’identité, de collecte de données et de notation des risques. Grâce au scoring automatisé du risque client, les institutions financières peuvent traiter plus rapidement et précisément les examens d’ouverture de compte, tout en mettant à jour dynamiquement les données de risque afin de détecter rapidement les risques AML/CFT potentiels.

3. Surveillance des transactions (KYT/TM, 69 %)

La surveillance des transactions est une composante cruciale des processus AML/CFT, impliquant la détection des opérations importantes ou inhabituelles. La surveillance traditionnelle, basée sur des règles fixes, génère souvent de nombreux faux positifs. Les solutions Regtech, quant à elles, utilisent l’IA et l’apprentissage automatique pour analyser dynamiquement les comportements transactionnels et attribuer des scores de risque, réduisant ainsi significativement les faux positifs et permettant de prioriser le traitement des transactions à haut risque.

4. Rapports d’information de gestion (Reporting, 43 %)

Dans le domaine des rapports et de la gestion de l’information, la Regtech fournit aux dirigeants une vue d’ensemble complète de la conformité grâce à des outils de visualisation des données et de surveillance en temps réel. Cela aide les décideurs à identifier rapidement les points de risque en matière de conformité et les besoins en ressources, soutenus par des données dynamiques.

5. Identification et diligence raisonnable des dépôts tiers (34 %)

Cette étape exige d’identifier les sources de fonds provenant de tiers afin de prévenir l’entrée de capitaux illégaux. Certaines entreprises utilisent des technologies d’interface API pour récupérer en temps réel les informations de dépôt depuis les banques, et des outils automatisés de comparaison pour valider rapidement l’origine des fonds, garantissant ainsi leur conformité.

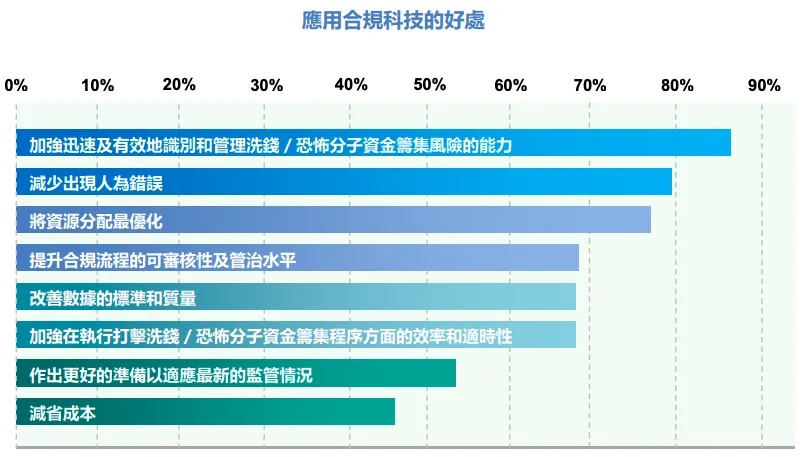

3. Principaux avantages de l'utilisation de la Regtech

Source de l'image : SFC : Rapport sur l'adoption de la Regtech pour la lutte contre le blanchiment d'argent et le financement du terrorisme

Le rapport indique qu’au-delà de 85 % des sociétés autorisées jugent que la Regtech améliore nettement l’efficacité de la détection et de la gestion des risques AML/CFT. Les principaux avantages incluent :

1. Amélioration de l’efficacité et optimisation des ressources

Les processus AML/CFT automatisés réduisent le temps d’examen manuel et les erreurs opérationnelles, permettant de concentrer les ressources humaines sur les clients et transactions à haut risque, ce qui optimise davantage l’affectation des ressources.

2. Amélioration de la cohérence et de la qualité des données

L’application de normes et de formats numériques standardisés améliore la qualité des données, rendant les procédures d’examen plus fiables. Grâce à la Regtech, les institutions financières peuvent établir plus efficacement des processus de vérification des données conformes aux exigences réglementaires.

3. Meilleure adaptabilité et capacité de mise à jour

Plus de la moitié des entreprises interrogées affirment que la Regtech les aide à s’adapter rapidement aux nouvelles exigences réglementaires. Certains fournisseurs de solutions Regtech proposent des mises à jour logicielles en fonction des changements politiques, permettant aux entreprises de répondre avec souplesse aux dernières obligations de conformité.

4. Amélioration de l’expérience client

En simplifiant les processus d’ouverture de compte client et de surveillance continue, la Regtech réduit les étapes de vérification inutiles, améliorant ainsi l’expérience client. Par exemple, le système peut analyser automatiquement les transactions suspectes, réduire les faux positifs et limiter ainsi les désagréments causés aux clients.

Source de l'image : SFC : Rapport sur l'adoption de la Regtech pour la lutte contre le blanchiment d'argent et le financement du terrorisme

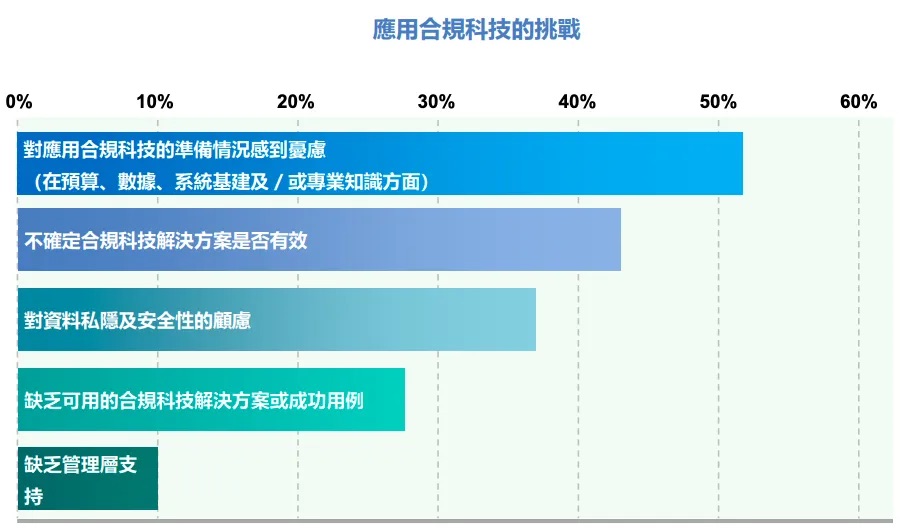

4. Principaux défis liés à l'utilisation de la Regtech

Bien que la Regtech offre de nombreux avantages, le rapport souligne également plusieurs défis actuels :

1. Coûts élevés de mise en œuvre et exigences accrues en matière d’infrastructure

Certaines institutions financières, particulièrement les petites et moyennes structures, font face à des limites budgétaires, en gestion des données ou en infrastructure informatique. De plus, les coûts initiaux sont importants, tandis que les économies à long terme ne deviennent visibles qu’une fois le système stabilisé.

2. Préoccupations relatives à la confidentialité et à la sécurité des données

Pour les solutions reposant sur le stockage dans le cloud, certaines institutions expriment des inquiétudes concernant la confidentialité et la sécurité des données, notamment en ce qui concerne la conformité liée au transfert transfrontalier des données. Le rapport recommande donc aux institutions financières d’examiner rigoureusement les mesures de sécurité des fournisseurs et de garantir la protection des données.

3. Nécessité d’un niveau technique et opérationnel élevé

D’un point de vue technologique, les institutions financières doivent disposer d’un soutien technique suffisant pour gérer et maintenir les systèmes Regtech. En outre, certaines sociétés autorisées signalent des difficultés à adopter les nouvelles technologies et à intégrer l’automatisation, notamment en raison du manque de cas concrets éprouvés et d’expérience sectorielle.

4. Besoin d’un engagement accru de la direction

Bien que la majorité des entreprises bénéficient du soutien de la direction, certaines souffrent encore d’un manque d’impulsion efficace au niveau supérieur, ralentissant ainsi la mise en œuvre de la Regtech. Le rapport insiste sur l’importance d’une culture de conformité « descendante » pour une application réussie de la Regtech.

Source de l'image : SFC : Rapport sur l'adoption de la Regtech pour la lutte contre le blanchiment d'argent et le financement du terrorisme

5. Perspectives futures et recommandations

Le rapport propose également une feuille de route progressive pour l’implémentation de la Regtech. Pour les institutions financières envisageant son adoption, les recommandations suivantes sont formulées :

-

Mettre en œuvre progressivement : L’adoption de la Regtech ne doit pas être immédiate ; elle peut commencer par un processus spécifique avant d’être étendue progressivement à d’autres processus AML/CFT, afin de réduire les coûts initiaux et accumuler de l’expérience.

-

Intégrer des ressources humaines dédiées à la gestion et à la supervision : Dans l’application technologique, les institutions doivent veiller à la pertinence des paramètres des données et des systèmes. En particulier lors de l’utilisation de modèles d’IA, une supervision humaine suffisante est nécessaire pour éviter les faux positifs ou les omissions.

-

Sélectionner soigneusement les prestataires de services : Si les solutions proviennent de fournisseurs externes, les institutions doivent s’assurer qu’ils possèdent l’expérience en conformité et les compétences techniques requises, et mettre en place un plan d’urgence pour faire face à des interruptions techniques ou autres incidents imprévus.

Conclusion

Pour le secteur et les autorités de régulation, les discussions récentes à Hong Kong autour des actifs adossés à des actifs réels (RWA) et des stablecoins reflètent l’importance croissante de la conformité AML.

La SFC, en phase avec son époque, publie ce rapport en offrant des perspectives pratiques et des orientations claires sur l’usage de la Regtech dans les processus AML/CFT. Avec le développement rapide de la technologie financière, l’adoption de la Regtech deviendra un levier essentiel pour renforcer les capacités de conformité et optimiser l’affectation des ressources au sein des institutions financières.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News