Aperçu du rapport du Département du Trésor américain sur les actifs cryptographiques et le marché des obligations d'État

TechFlow SélectionTechFlow Sélection

Aperçu du rapport du Département du Trésor américain sur les actifs cryptographiques et le marché des obligations d'État

Malgré une base faible, les actifs cryptographiques ont connu une croissance rapide.

Traduit par : Pzai, Foresight News

Tendances de croissance et d'utilisation des actifs numériques

Bien que partant d'une base faible, les actifs numériques ont connu une croissance rapide. Cette croissance provient à la fois des cryptomonnaies natives telles que Bitcoin et Ethereum, ainsi que des stablecoins.

Graphique de la capitalisation boursière totale des cryptomonnaies

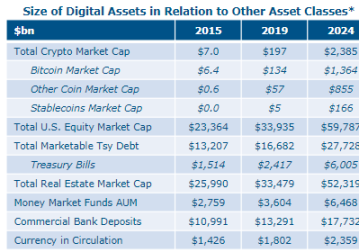

Jusqu'à présent, l'adoption des cryptomonnaies par les ménages et les entreprises s'est limitée à la détention d'actifs numériques à des fins d'investissement. Par rapport aux autres actifs financiers et physiques, la capitalisation du marché des actifs numériques reste modeste, et la croissance observée jusqu'ici ne semble pas avoir entamé la demande d'obligations d'État. Les cas d'utilisation des actifs numériques évoluent constamment, mais l'intérêt se concentre principalement sur deux axes : l'utilisation principale du Bitcoin semble être le stockage de valeur dans l'univers DeFi, aussi appelé « or numérique ». L'intérêt spéculatif a joué un rôle important dans la croissance des cryptomonnaies jusqu'à présent. Le marché des actifs numériques s'efforce d'exploiter la technologie blockchain et des registres distribués (DLT) pour développer de nouvelles applications et améliorer les infrastructures traditionnelles de compensation et de règlement des marchés financiers.

Échelle des actifs numériques par rapport aux autres catégories d'actifs

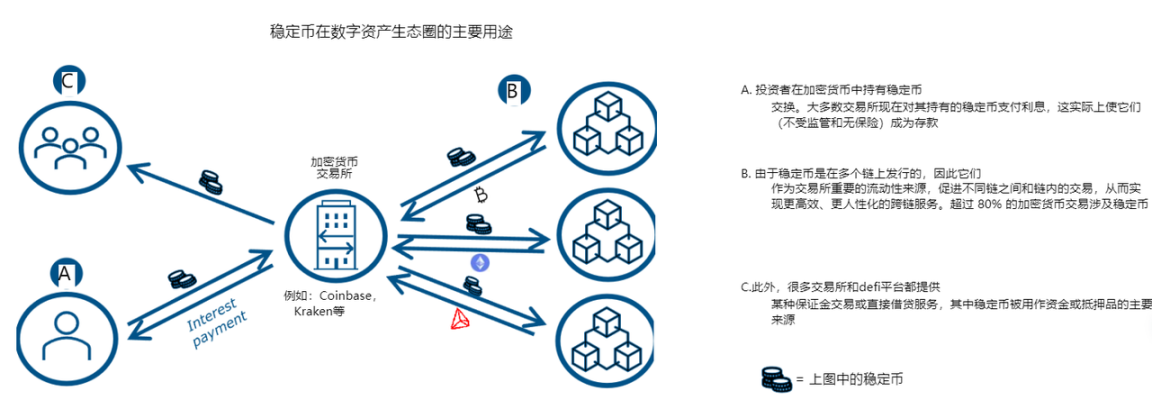

Stablecoins

Un stablecoin est une cryptomonnaie conçue pour maintenir une valeur stable, généralement en liant sa valeur à un pool de garanties sous-jacentes. Ces dernières années, avec la maturation du marché des actifs numériques, leur utilisation a rapidement augmenté, notamment en raison de la demande croissante pour des actifs numériques offrant des caractéristiques stables proches de celles de la monnaie fiduciaire. Ils constituent également une garantie attrayante pour les prêts sur les réseaux DeFi. Bien qu'il existe différents types de stablecoins, ceux adossés à des monnaies fiduciaires ont connu la croissance la plus marquante. Aujourd'hui, plus de 80 % des transactions de cryptomonnaies sur le marché des actifs numériques impliquent des stablecoins.

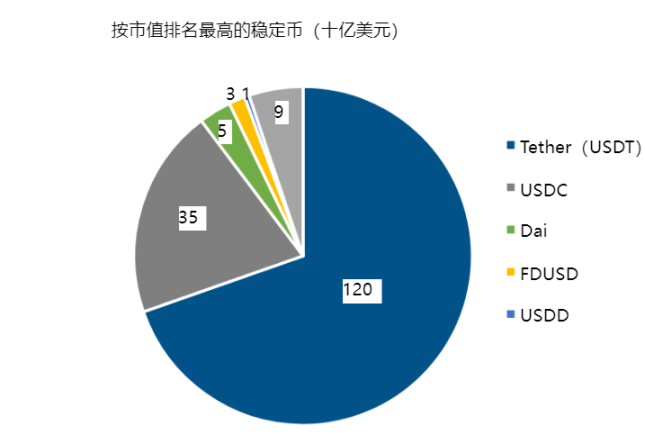

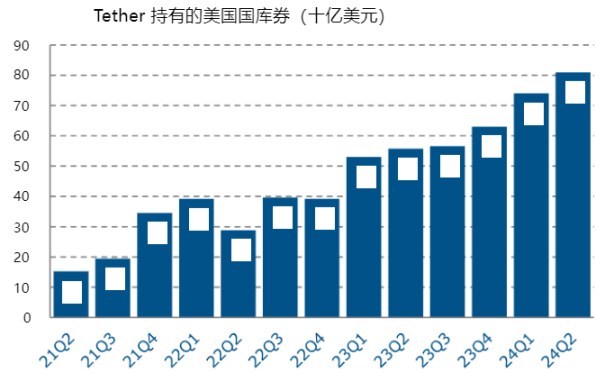

Les stablecoins les plus populaires sur le marché actuel sont ceux soutenus par des monnaies fiduciaires, dont une grande partie des garanties prend la forme d'obligations d'État et de prêts-repas garantis par le Trésor. Nous estimons qu'environ 120 milliards de dollars de garanties de stablecoins sont directement investis dans des obligations d'État. À court terme, nous prévoyons que la taille du marché des stablecoins, ainsi que celle du marché global des actifs numériques, continuera de croître. À moyen terme, la réglementation et les choix politiques détermineront le destin de ces « monnaies privées ». L’histoire montre que les « monnaies privées » non conformes aux exigences nationales de qualité peuvent entraîner une instabilité financière, ce qui est fortement indésirable.

Analyse de la demande

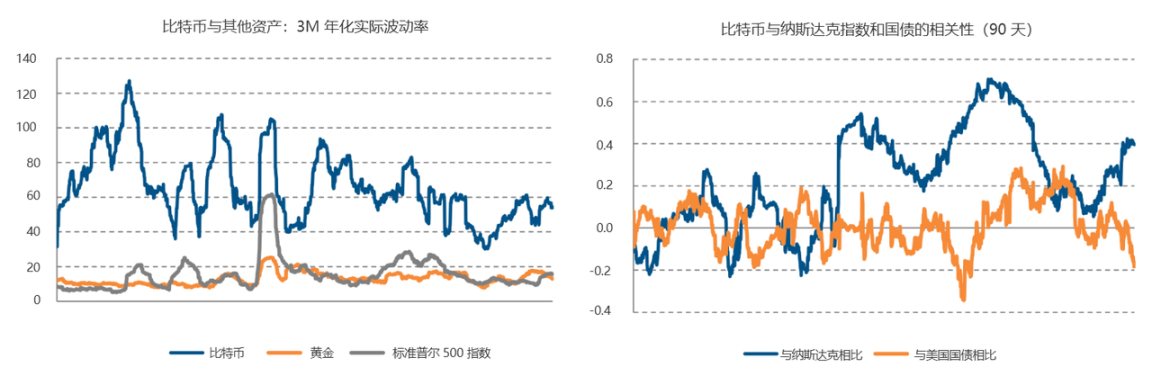

Ces dernières années, le prix des actifs cryptographiques natifs tels que Bitcoin a fortement augmenté, mais leur volatilité reste élevée. Depuis 2017, Bitcoin a connu quatre ajustements majeurs de prix. Jusqu’à présent, l’accès du marché des actifs numériques aux instruments traditionnels de couverture ou de protection contre les risques, tels que les obligations d’État, a été limité. Récemment, le soutien institutionnel au Bitcoin (par exemple ETF BlackRock, MicroStrategy) s’est accru, bien que la performance des actifs numériques ressemble toujours à celle d’un actif « très volatile ». Avec la croissance de la capitalisation du marché des actifs numériques, la demande structurelle pour les obligations d’État pourrait augmenter, servant simultanément d’instrument de couverture et d’actif refuge sur chaîne.

Tokenisation

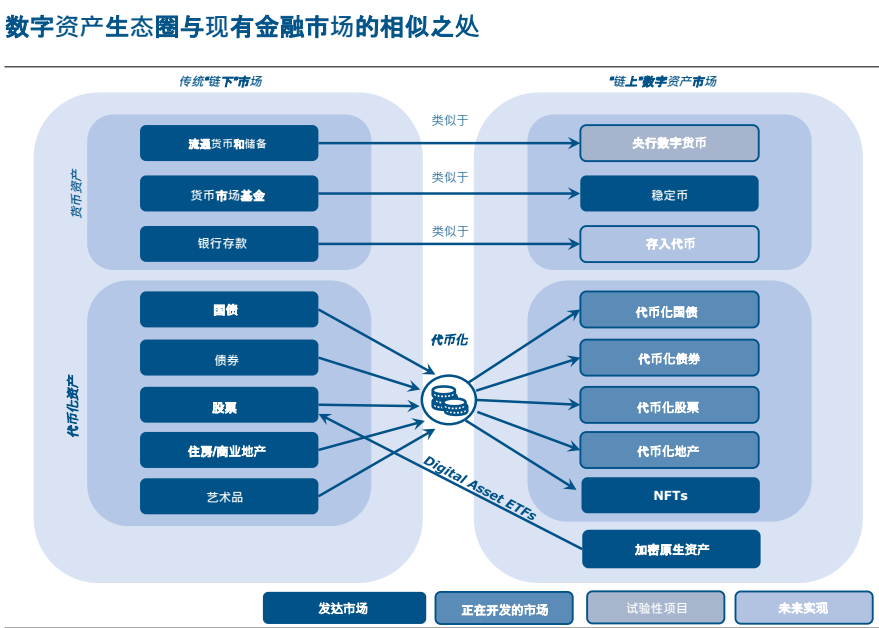

Similitudes entre l'écosystème des actifs numériques et les marchés financiers traditionnels

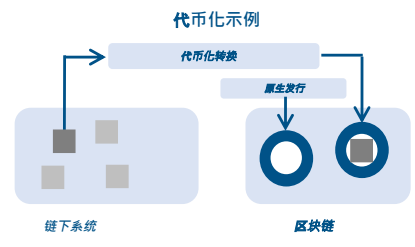

La tokenisation est le processus de représentation numérique sous forme de jetons (tokens) de droits sur des plateformes programmables telles que les registres distribués / blockchains. Elle a le potentiel de libérer les avantages des registres programmables et interopérables vers un éventail plus large d'actifs financiers traditionnels. Les principales caractéristiques et avantages de la tokenisation sont :

-

Couche de services fondamentaux : les actifs tokenisés intègrent une « couche fondamentale » contenant les informations sur l'actif et la propriété, avec une « couche de services » gérant les règles de transfert et de règlement.

-

Contrats intelligents : la tokenisation permet l'automatisation via des contrats intelligents qui exécutent automatiquement des transactions lorsque des conditions prédéfinies sont remplies, autorisant le transfert d'actifs et de créances.

-

Règlement atomique : la tokenisation simplifie le règlement en assurant que toutes les parties d'une transaction soient réglées simultanément entre toutes les parties concernées, réduisant ainsi le risque d'échec de règlement et améliorant sa fiabilité.

-

Composabilité : différents actifs tokenisés peuvent être regroupés pour créer des produits financiers plus complexes et innovants, offrant des solutions hautement personnalisables pour la gestion et le transfert d'actifs.

-

Propriété fractionnée : les actifs tokenisés peuvent être divisés en parts plus petites et accessibles.

Les avantages de la tokenisation vont bien au-delà et indépendamment des actifs cryptographiques natifs comme Bitcoin, ainsi que des technologies blockchain publiques et sans permission qu'ils popularisent.

Certains marchés (comme les paiements internationaux ou les opérations de pension) tireront des bénéfices directs et importants de la tokenisation, tandis que d'autres verront des gains marginaux. Toutefois, pour réaliser ce potentiel, un grand livre unique, ou du moins un ensemble de grands livres hautement interopérables et collaborant sans friction, est nécessaire. Ces registres doivent également être développés sous le soutien des banques centrales et la confiance qu'elles fournissent.

Tokenisation des obligations d'État américaines

La tokenisation des obligations d'État américaines est une tendance relativement nouvelle ; la plupart des projets n'ont pas encore atteint l'échelle. Voici quelques initiatives publiques et privées notables en cours :

-

Fonds d'obligations d'État tokenisés : permettent aux investisseurs d'accéder à des obligations d'État sous forme « tokenisée » sur une blockchain. Leur fonctionnement ressemble en plusieurs points à celui des ETF sur obligations ou des fonds monétaires gouvernementaux (MMF).

-

Projets de rachat d'obligations d'État tokenisées : les obligations d'État tokenisées permettent un règlement et des transactions instantanés, 24h/24 et 7j/7, ouvrant potentiellement la voie à des opérations de pension intra-journalières plus rapides.

-

Pilotes en cours menés par DTCC et d'autres institutions : certains acteurs des marchés publics et privés mènent des essais visant à simplifier les paiements et le règlement des titres grâce à la tokenisation.

Les principaux avantages potentiels de la tokenisation des obligations d'État sont :

-

Amélioration de la compensation et du règlement : les obligations d'État tokenisées permettent un « règlement atomique » simplifié, où toutes les parties d'une transaction liée aux obligations d'État sont réglées simultanément entre toutes les parties, réduisant ainsi le risque d'échec de règlement.

-

Amélioration de la gestion des garanties : les contrats intelligents intégrés directement dans les obligations d'État tokenisées permettent une gestion plus efficace des garanties, y compris des transferts préprogrammés de garanties lorsque des conditions prédéfinies sont remplies.

-

Transparence et responsabilité accrues : un grand livre immuable peut améliorer la transparence du fonctionnement du marché obligataire, réduire l'opacité et offrir aux régulateurs, émetteurs et investisseurs une vision plus en temps réel des activités de transaction.

-

Composabilité et innovation : la capacité de regrouper différents actifs tokenisés pourrait conduire à la création de nouveaux produits et services financiers hautement personnalisables basés sur les obligations d'État américaines, tels que des dérivés et des produits structurés.

-

Inclusion et demande accrues : la tokenisation peut rendre les obligations d'État plus accessibles à un éventail plus large d'investisseurs, notamment les petits investisseurs particuliers et ceux des marchés émergents.

-

Liquidité accrue : la tokenisation pourrait créer de nouvelles stratégies d'investissement et de trading grâce à une intégration fluide et une logique programmable, et les obligations d'État tokenisées pourraient être échangées 24h/24 sur les réseaux blockchain.

Bien que la tokenisation des obligations d'État américaines présente des avantages potentiels, les choix de conception comportent certains risques et défis nécessitant une attention particulière :

-

Risques technologiques : l'infrastructure de tokenisation est difficile à développer de manière parallèle et rentable ; elle est peu susceptible d'être aussi efficace que les marchés traditionnels avant d'atteindre une échelle suffisante (« avantage du premier entrant »). Il n'est pas clair si les plateformes DLT offrent un avantage technique convaincant par rapport aux systèmes traditionnels, et les coûts de transition peuvent être élevés compte tenu de la petite taille relative du marché traditionnel.

-

Menaçantes cyberattaques : certaines solutions DLT (blockchains publiques et sans permission) sont vulnérables aux piratages et autres attaques, ce qui pourrait compromettre la sécurité des obligations d'État tokenisées.

-

Risques opérationnels :

-

Risque de contrepartie : les investisseurs peuvent être exposés au risque de défaillance de l'émetteur ou du dépositaire des titres tokenisés.

-

Risque de conservation : assurer une conservation sécurisée des obligations d'État tokenisées nécessite des solutions robustes, pouvant inclure les défis associés à la conservation d'actifs numériques.

-

Problèmes de confidentialité : certains participants perçoivent l'augmentation de la transparence sur les blockchains publiques comme un inconvénient.

-

Incertainetés réglementaires et juridiques :

-

Réglementation en évolution : les exigences légales et les obligations de conformité relatives aux actifs tokenisés restent floues.

-

Défis juridictionnels : les cadres réglementaires varient selon les juridictions, ce qui peut compliquer les transactions transfrontalières et poser des problèmes juridiques complexes.

Si le marché tokenisé croît fortement, il pourrait engendrer des risques pour la stabilité financière et les marchés :

-

Risque de contagion

-

Complexité et interdépendance accrues

-

Désintermédiation bancaire / paiements

-

Risque de base

-

Transactions continues : cela pourrait faciliter la manipulation du marché et accroître la volatilité

Risques pour la stabilité financière liés à une expansion significative du marché tokenisé

-

Risques de contagion et d'interconnexion :

-

La tokenisation crée un pont ; à mesure que la taille des actifs tokenisés augmente, les fluctuations des actifs « hors chaîne » pourraient se propager aux marchés financiers plus larges.

-

En période de stress, les grands livres fluides pourraient devenir un facteur négatif, car la désendettement et les ventes précipitées pourraient se répandre rapidement à tous les actifs.

-

Risques de liquidité et de décalage de maturité :

-

Un décalage de liquidité et de maturité peut exister entre les tokens non natifs et les actifs sous-jacents, ce qui pourrait provoquer une désescalade de levier entraînant des fluctuations de prix – similaire aux ETF, MMF et contrats à terme sur obligations d'État.

-

Des appels de marge automatiques pilotés par des contrats intelligents pourraient entraîner des tensions de liquidité, tout en nécessitant des objectifs de règlement rapides.

-

Augmentation de l'effet de levier :

-

La tokenisation peut directement augmenter l'effet de levier du système financier. Par exemple, l'actif sous-jacent d'un token peut être re-gagé, ou le token lui-même peut être conçu comme un dérivé.

-

La tokenisation pourrait créer des titres négociables à partir d'actifs non liquides ou physiques, pouvant servir de garantie.

-

Complexité et opacité accrues :

-

La tokenisation favorise la composabilité ; l'ajout de nouveaux actifs non traditionnels à l'écosystème financier numérique pourrait fortement augmenter la complexité et l'opacité du système financier.

-

Des contrats intelligents mal codés peuvent déclencher rapidement des transactions financières indésirables, ayant des conséquences imprévues.

-

Désintermédiation bancaire :

-

Les obligations d'État tokenisées à court terme pourraient s'avérer une alternative attrayante aux dépôts bancaires, perturbant potentiellement le système bancaire et affectant négativement ses activités principales.

-

Risque de ruée sur les stablecoins :

-

Même avec un meilleur soutien en garanties, les stablecoins sont peu susceptibles de satisfaire aux principes NQA requis pour soutenir la tokenisation.

-

Les ruées sur les stablecoins se sont multipliées ces dernières années, et l'effondrement d'un stablecoin majeur comme Tether pourrait entraîner une vente massive d'obligations d'État à court terme.

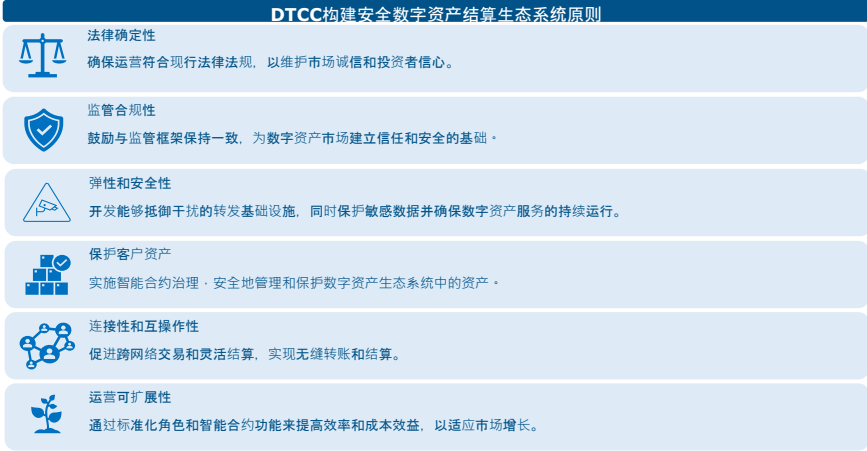

Concevoir la DLT/blockchain pour les obligations d'État tokenisées : éléments du cadre

Établir un cadre encourageant la confiance et la reconnaissance sectorielle est nécessaire à l'extension des actifs numériques et des technologies de registre distribué, car fraudes, escroqueries et vols augmentent avec la croissance du marché des actifs numériques, sapant la confiance dans la technologie sous-jacente.

Jusqu'à présent, la plupart des principaux projets cryptographiques ont été développés sur des blockchains publiques et sans permission. Cela est considéré comme l'un des principaux attraits de la blockchain.

Nous pensons que cette architecture n'est pas adaptée à une adoption plus large des obligations d'État tokenisées :

-

Choix technologique : les blockchains publiques et sans permission utilisent des mécanismes de consensus complexes (comme la preuve de travail, la preuve d'enjeu), ce qui rend difficile le traitement efficace d'un grand volume de transactions.

-

Vulnérabilités opérationnelles : ces blockchains reposent sur des nœuds décentralisés, sans autorité centralisée, ce qui entraîne des vulnérabilités.

-

Faiblesses de gouvernance : les blockchains publiques manquent de structure de gouvernance claire, augmentant le risque de défaillance du système ou d'exploitation de failles par des attaquants.

-

Risques de sécurité : la nature décentralisée des blockchains publiques et l'absence de contrôle renforcent les risques d'exploitation de vulnérabilités et d'attaques, comme le montrent les cas historiques d'exploitation de failles sur Bitcoin et Ethereum.

-

Blanchiment d'argent et problèmes de conformité : les blockchains publiques et sans permission permettent l'anonymat, facilitant potentiellement des activités illégales telles que le blanchiment d'argent, l'évasion de sanctions, etc.

La tokenisation du marché obligataire pourrait nécessiter le développement d'une blockchain gérée par une ou plusieurs institutions privées ou publiques de confiance.

Éléments réglementaires

Ces dernières années, la réglementation des actifs numériques et des cryptomonnaies s'est intensifiée à l'échelle mondiale, mais reste fortement fragmentée et pleine de lacunes.

États-Unis : La réglementation américaine reste fragmentée, avec des compétences réparties entre plusieurs organismes tels que la SEC, la CFTC et FinCEN.

S'assurer d'un développement responsable des actifs numériques (2022) : l'ordre exécutif signé en 2022 a défini une stratégie gouvernementale face aux opportunités et risques liés aux actifs numériques. Cet ordre appelle à l'élaboration d'un cadre réglementaire pour les actifs numériques — en 2024, la Chambre des représentants a adopté la loi FIT21 (Financial Innovation and Technology for the 21st Century Act), qui constitue l'effort le plus ambitieux et complet pour réguler les actifs numériques, les stablecoins et les cryptomonnaies.

Union européenne : Le Règlement sur les marchés d'actifs cryptographiques (MiCA) entrera en vigueur en 2024. MiCA constitue le premier cadre réglementaire global de l'UE pour les cryptomonnaies et les actifs numériques. Il établit des règles pour l'émission d'actifs cryptographiques, de stablecoins et de jetons utilitaires, et régule les prestataires de services tels que les exchanges et les sociétés de conservation. Il met l'accent sur la protection des consommateurs, la surveillance des stablecoins, les mesures anti-blanchiment et la transparence environnementale. Sous MiCA, les entités agréées bénéficient d'un modèle de « passeport », leur permettant d'opérer dans toute l'UE sous un cadre harmonisé.

Impact sur le marché des obligations d'État

En supposant que la tendance actuelle concernant le choix des garanties des stablecoins persiste (ou soit imposée par les régulateurs), la croissance continue des stablecoins créera une demande structurelle pour les obligations d'État américaines à court terme. Bien que les stablecoins représentent actuellement une part marginale du marché obligataire, avec le temps, le marché des obligations pourrait faire face à un risque accru de vente massive en cas de ruée sur les stablecoins. Des caractéristiques différentes de rachat et de règlement pourraient entraîner un décalage de liquidité et de maturité entre les tokens et les actifs sous-jacents, pouvant exacerber l'instabilité financière sur le marché obligataire.

-

Les produits dérivés « tokenisés » basés sur les obligations d'État pourraient créer un marché de base entre le numérique et le physique (comme les contrats à terme ou les transactions sur rendement total), générant à la fois une demande supplémentaire et une volatilité accrue pendant les périodes de désendettement.

-

En période de forte volatilité baissière, la croissance et l'institutionnalisation du marché des cryptomonnaies (Bitcoin) pourraient générer une demande additionnelle de couverture et de qualité pour les obligations d'État tokenisées. La demande de qualité pourrait être difficile à prévoir. La demande de couverture pourrait être structurelle, mais dépendra de la manière dont les obligations d'État continueront à couvrir la volatilité baissière des cryptomonnaies.

-

La tokenisation pourrait offrir un meilleur accès aux obligations d'État aux réserves d'épargne nationales et internationales (notamment ménages et petites institutions financières), ce qui pourrait stimuler la demande d'obligations d'État américaines.

-

La tokenisation pourrait améliorer la liquidité des transactions d'obligations d'État en réduisant les frictions opérationnelles et de règlement.

Conclusion

-

Bien que la taille globale du marché des actifs numériques reste modeste comparée aux actifs financiers traditionnels comme les actions ou les obligations, l'intérêt pour ces actifs a fortement augmenté au cours de la dernière décennie.

-

Jusqu'à présent, la croissance des actifs numériques a généré une demande marginale pour les obligations d'État à court terme, principalement due à l'utilisation et à la popularité des stablecoins.

-

L'adoption institutionnelle du Bitcoin et des cryptomonnaies « très volatiles » pourrait entraîner une augmentation future de la demande de couverture sur obligations d'État à court terme.

-

Le développement de la DLT et de la blockchain suscite de l'espoir pour de nouvelles infrastructures de marchés financiers ; un « grand livre unique » améliorerait l'efficacité opérationnelle et économique.

-

Des projets et pilotes sont en cours tant dans le secteur privé que public afin d'exploiter la technologie blockchain dans les marchés financiers traditionnels, notamment par DTCC et la Banque des règlements internationaux (BRI).

-

Les banques centrales et les monnaies numériques (CBDC) pourraient jouer un rôle clé dans les futures infrastructures de paiement et de règlement tokenisées.

-

Le cadre juridique et réglementaire doit évoluer parallèlement aux progrès de la tokenisation des actifs traditionnels. Les risques opérationnels, juridiques et technologiques doivent être soigneusement évalués lors de la conception des infrastructures technologiques et des choix relatifs à la tokenisation.

-

Les projets de recherche devraient inclure la conception, les caractéristiques et les préoccupations liées à la tokenisation des obligations, l'introduction de CBDC souveraines, ainsi que les risques technologiques.

-

Actuellement, les risques pour la stabilité financière restent limités en raison de la taille relativement modeste du marché des actifs tokenisés ; toutefois, avec la croissance vigoureuse anticipée, ces risques augmenteront.

-

La voie à suivre devrait inclure une approche prudente menée par une institution centrale de confiance, bénéficiant d'un large soutien des acteurs du secteur privé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News