Les réserves américaines de bitcoins ont 30 % de chances de ne pas leur appartenir.

TechFlow SélectionTechFlow Sélection

Les réserves américaines de bitcoins ont 30 % de chances de ne pas leur appartenir.

Le portefeuille stratégique américain de bitcoins, composé de 94 643 BTC, est exposé à des risques juridiques : une seule décision judiciaire pourrait faire disparaître 30 % de ce montant.

Auteurs : CryptoSlate / Oluwapelumi Adejumo

Traduction : TechFlow

Introduction de TechFlow : Le récit central selon lequel l’ordonnance présidentielle de Donald Trump créerait une réserve stratégique de bitcoins fait face à une faille juridique peu évoquée : environ 30 % des bitcoins détenus dans cette réserve sont liés au piratage de Bitfinex en 2016 ; si un tribunal ordonne leur restitution aux victimes, la taille de la réserve diminuerait immédiatement. Cet article part de la structure juridique des droits de propriété pour distinguer fondamentalement les bitcoins comptabilisés dans la réserve de ceux effectivement disponibles, et montre comment le jeton LEO devient l’intermédiaire marchand de ce bras de fer juridique.

Texte intégral :

La réserve stratégique américaine de bitcoins pourrait perdre près de 30 % de ses avoirs à la suite d’une décision judiciaire, même si le gouvernement ne vend aucun bitcoin.

L’an dernier, le président Trump a signé une ordonnance créant une réserve stratégique de bitcoins. Celle-ci exige que le Trésor américain regroupe tous les bitcoins (BTC) détenus par le gouvernement dans un compte unique, tout en s’engageant à ne pas les céder.

Cependant, le chiffre affiché pour cette réserve pourrait surestimer la quantité réelle de BTC que le gouvernement peut effectivement considérer comme un actif stratégique permanent.

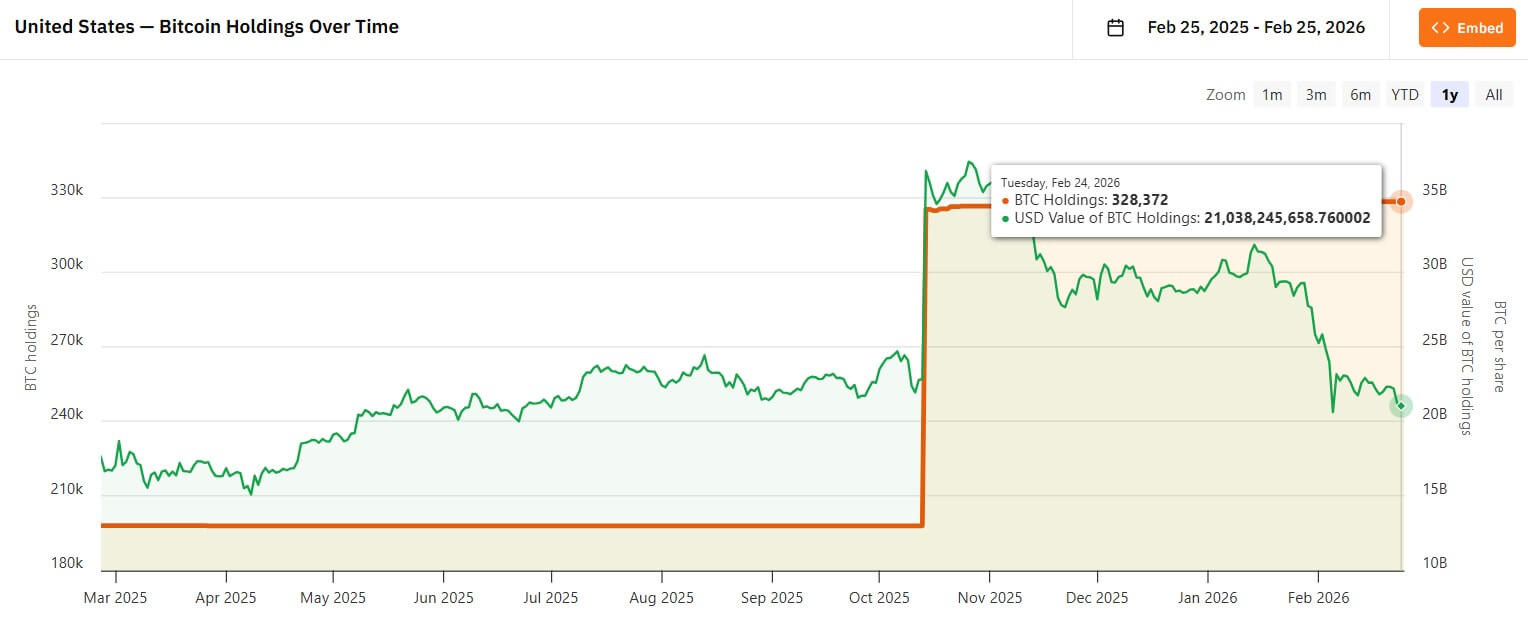

Selon les données de Bitcoin Treasuries, le gouvernement américain contrôle environ 328 372 BTC, ce qui en fait le plus grand détenteur national connu de bitcoins au monde. À un cours actuel d’environ 65 842 dollars, cette masse d’actifs vaut environ 21,6 milliards de dollars.

Toutefois, le problème réside dans le fait qu’une part importante de ces bitcoins, bien qu’effectivement détenue par le gouvernement, ne lui appartient pas « proprement » sur le plan stratégique.

L’ordonnance précise explicitement qu’une disposition peut être prise « conformément à une ordonnance rendue par un tribunal compétent », et prévoit une clause d’exemption spécifique pour les actifs devant être restitués à des « victimes identifiables et vérifiables d’un délit ».

Cette clause d’exemption est cruciale, car environ 94 643 BTC (soit environ 30 % des avoirs détenus par le gouvernement) sont liés au piratage de Bitfinex survenu en 2016.

Si ces bitcoins sont restitués aux victimes à titre de dédommagement, le volume total de la réserve tomberait mécaniquement à environ 234 000 BTC.

Le chiffre de la réserve est réel, mais la question de la propriété reste en suspens

La réserve stratégique de bitcoins est souvent discutée comme si elle figurait sur un bilan souverain parfaitement net. En réalité, il s’agit d’un hybride juridique et comptable.

Certains BTC détenus au nom du gouvernement ont été définitivement saisis et appartiennent clairement aux États-Unis. D’autres font encore l’objet d’enquêtes pénales, de demandes de dédommagement ou de procédures administratives qui peuvent prendre plusieurs années.

Cette divergence constitue aujourd’hui le cœur même du débat autour de la réserve américaine.

Les 94 643 BTC liées à Bitfinex constituent l’exemple le plus emblématique. Ces bitcoins figurent dans des comptes de garde associés au gouvernement et sont inclus dans les statistiques publiées par les observatoires du marché.

Mais si un tribunal décide qu’ils doivent être restitués aux victimes, ils n’ont jamais constitué, dès l’origine, un élément permanent de la réserve stratégique.

C’est précisément là que les deux courants d’opinion dominants risquent tous deux de manquer l’essentiel.

La version haussière surestime la pérennité de la réserve, car elle considère l’intégralité des bitcoins contrôlés par le gouvernement comme des actifs stratégiques permanents. La version baissière, quant à elle, surestime l’impact sur le marché, car elle assimile la restitution compensatoire à une vente souveraine.

Cette distinction juridique revêt une importance capitale pour le prix, pour le sentiment du marché et pour la façon dont les investisseurs interprètent la réserve stratégique de bitcoins.

Pourquoi les bitcoins liés à Bitfinex demeurent-ils gelés ?

En août 2016, Bitfinex a subi un piratage ayant entraîné le vol de 119 754 BTC, l’un des plus importants vols de bitcoins de l’histoire de la cryptographie.

En février 2022, les autorités américaines ont récupéré environ 94 643 BTC liés à ce piratage — une saisie remarquable tant par son ampleur que par son moment opportun.

La question suivante demeure celle de l’indemnisation.

En janvier 2025, le procureur a demandé à un tribunal fédéral d’approuver la restitution des actifs saisis sous forme de « dédommagement en nature », c’est-à-dire directement en bitcoins, plutôt que de les vendre d’abord puis de convertir le produit de la vente en dollars.

Cette distinction revêt une importance décisive pour la structure du marché.

Une vente ou une enchère menée par le gouvernement générerait un événement d’offre observable, dont le calendrier et l’ampleur seraient connus à l’avance. Une restitution en nature, en revanche, transfère la décision suivante aux bénéficiaires — qui pourraient être Bitfinex, ses anciens utilisateurs, ou les deux à la fois, selon la manière dont le tribunal tranchera entre les revendications concurrentes.

La procédure de confiscation américaine est conçue de façon à ralentir précisément cette phase. Des tiers pouvant prétendre à des biens confisqués peuvent faire valoir leurs droits dans le cadre d’une procédure accessoire. Dans l’affaire Bitfinex, ce processus est devenu le champ de bataille central.

Certains clients estiment que les actifs volés leur appartiennent individuellement. Bitfinex, quant à elle, soutient qu’après avoir socialisé les pertes et indemnisé ses utilisateurs via des mécanismes internes, elle a finalement assumé la perte économique.

La portée de cette décision dépasse donc largement l’affaire elle-même : elle pourrait influencer la manière dont seront traités les dédommagements futurs dans les cas de piratage contre des plateformes d’échange.

Jusqu’à ce qu’un tribunal tranche sur ces revendications ou qu’un accord soit trouvé entre les parties, ces bitcoins restent en pratique gelés.

C’est pourquoi le chiffre de la réserve paraît stable sur la chaîne, tandis qu’il demeure hautement incertain sur le plan juridique.

LEO agit désormais comme l’intermédiaire marchand du résultat de la décision judiciaire

Le processus juridique avance lentement, mais les traders tentent déjà de « valoriser » son issue à travers le jeton UNUS SED LEO (LEO), émis par l’exchange Bitfinex et iFinex.

Bitfinex a annoncé qu’après la restitution des bitcoins saisis, elle utiliserait, dans les 18 mois suivants, 80 % des fonds nets ainsi obtenus pour racheter et brûler des jetons LEO.

La société précise que ce processus pourrait inclure des transactions de gré à gré, notamment des échanges directs de BTC contre des LEO.

Cette politique transforme, en réalité, la décision du tribunal fédéral en un canal massif de rachat. Elle offre au marché un mécanisme permettant de spéculer sur le calendrier avant même que la décision judiciaire ne soit rendue.

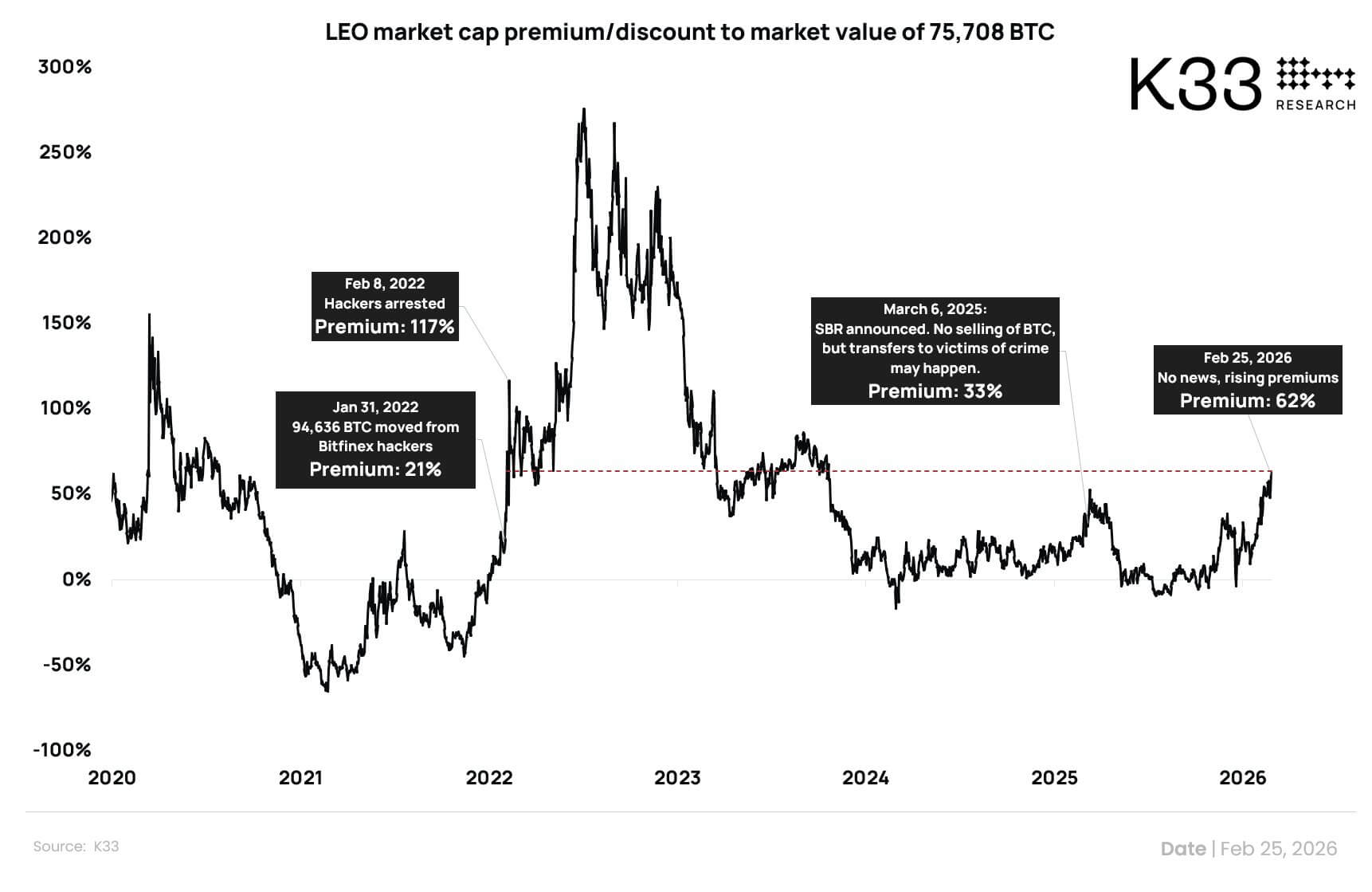

Vetle Lunde, directeur de la recherche chez K33 Research, a ainsi modélisé la valeur du LEO à partir de deux principaux moteurs : d’une part, les rachats continus financés par les revenus tirés des activités de trading de Bitfinex, et d’autre part, la destruction anticipée liée aux bitcoins récupérés.

Sur la base des quelque 95 000 BTC récupérés, Lunde estime que 80 % de ce montant représentent environ 75 000 BTC, soit une valeur actuelle d’environ 5 milliards de dollars.

Il estime également que la valeur juste des rachats financés uniquement par les revenus du trading se situerait autour de 125 millions de dollars.

Cependant, le catalyseur lié aux transactions présente une très forte volatilité.

Selon CoinMarketCap, la capitalisation boursière du LEO atteint environ 8 milliards de dollars, tandis que son volume de transactions sur 24 heures ne dépasse que 7,1 millions de dollars. Cette faible liquidité pourrait amplifier fortement les fluctuations de prix.

Parallèlement, cette forte capitalisation implique que le LEO est actuellement coté avec une prime d’environ 60 % par rapport à sa valeur juste implicite.

Il s’agit du niveau de prime le plus élevé depuis la phase initiale de prime élevée qui avait suivi l’annonce de la première saisie, en 2022.

Lunde indique que cette prime actuelle est fortement « bruitée », car la liquidité du LEO est extrêmement faible et ses positions très concentrées : quelques acteurs seulement peuvent gravement déformer le marché.

Ainsi, les traders pourraient soit anticiper l’événement de transfert décidé par le tribunal, soit simplement suivre une tendance haussière dans un contexte où la valeur juste passe au second plan.

En dernière analyse, la faible liquidité du LEO amplifiera l’impact du résultat final. Si le transfert est confirmé, la valorisation pourrait être repoussée à la hausse à court terme. À l’inverse, si la distribution de l’offre est limitée ou reportée, la prime pourrait rapidement se comprimer.

L’impact médiatique pourrait largement dépasser l’effet réel sur le flux de BTC

Un contexte macroéconomique plus large explique pourquoi cet événement pourrait influencer le sentiment du marché bien avant la décision judiciaire.

Début 2026, le bitcoin est en mode de vente prudente. Les ETF bitcoin au comptant ont enregistré, cette année, des sorties nettes cumulées supérieures à 4,5 milliards de dollars, marquant une cinquième semaine consécutive de fuite des capitaux.

Dans ce contexte, les traders sont particulièrement sensibles aux titres évoquant une augmentation de l’offre, surtout lorsqu’ils concernent les détentions nationales de BTC.

Un titre tel que « Les États-Unis transfèrent environ 95 000 BTC » possède donc naturellement un fort pouvoir de secousse pour le marché.

Mais si ces bitcoins quittent la garde gouvernementale, il s’agira d’une restitution, non d’une vente étatique.

Si Bitfinex reçoit ces bitcoins et met en œuvre, comme elle s’y est engagée, son programme de rachat et de destruction, les flux correspondants de BTC seront vraisemblablement étalés dans le temps, et non déversés d’un seul coup sur le marché.

Un calcul approximatif donne : environ 75 000 BTC répartis sur 18 mois, soit environ 139 BTC par jour.

Cela pourrait affecter le cours du LEO, mais ne constitue pas un choc d’offre significatif comparé à la pression d’offre bien plus importante déjà absorbée par le bitcoin au cours des cinq derniers mois, en raison des sorties des détenteurs à long terme et des ETF.

L’impact réel sur le marché proviendra donc probablement du cadre narratif, et non du flux réel de bitcoins.

Car la réserve stratégique de bitcoins n’est pas simplement un chiffre indiquant une quantité de BTC détenue : c’est un signal à la fois politique et marchand — que les traders peuvent interpréter comme haussier ou baissier, même si la situation juridique de ces bitcoins n’est pas encore clarifiée.

C’est pourquoi le cadre « Les États-Unis perdent 30 % de leur réserve de bitcoins » est susceptible de déclencher des turbulences : il est émotionnellement percutant et adapté aux titres, mais il occulte la substance juridique.

Pourtant, c’est justement cette substance juridique qui constitue la véritable histoire.

La conception même de la réserve stratégique de bitcoins était compatible, dès l’origine, avec la possibilité de restitutions. Si ces bitcoins liés à Bitfinex quittent la garde gouvernementale, le chiffre affiché sur les plateformes de suivi diminuera, et le marché y réagira.

Mais le fait fondamental ne changera pas : les États-Unis ne renoncent pas à leur politique de réserve, ils appliquent simplement la loi — ce que le cadre de la réserve déclarait précisément vouloir faire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News