Rapport VISA | La compétition entre grandes puissances : les stablecoins s'insinuent dans l'économie mondiale

TechFlow SélectionTechFlow Sélection

Rapport VISA | La compétition entre grandes puissances : les stablecoins s'insinuent dans l'économie mondiale

En septembre 2024, Visa a publié un rapport sur les stablecoins, analysant en profondeur leur pénétration dans les marchés émergents.

Traduction : Institut de recherche sur la blockchain TreeGraph

Source : TreeGraph Blockchain

Ces dernières années, les stablecoins s'intègrent progressivement à l'économie mondiale, affichant notamment une croissance vigoureuse sur les marchés émergents. Selon le dernier rapport de VISA, considéré comme la dernière incarnation ou forme monétaire numérique, les stablecoins, initialement utilisés comme collatéraux ou moyens d’échange dans l’univers des actifs cryptographiques, s’étendent désormais à tous les aspects de la vie financière des utilisateurs ordinaires. Un nombre croissant d'utilisateurs particuliers et institutionnels adoptent cette technologie émergente, stimulant ainsi davantage l'innovation du système mondial de paiement.

Dans ce rapport, VISA combine les résultats d'enquêtes menées auprès d'utilisateurs de cryptomonnaies dans cinq économies clés de marchés émergents (Brésil, Inde, Indonésie, Nigéria et Turquie) avec de nouvelles estimations basées sur les données en chaîne, ainsi qu'une analyse qualitative, afin de dresser un panorama complet de l'utilisation mondiale des stablecoins. Le rapport met particulièrement l'accent sur les usages des stablecoins hors du domaine cryptographique, tels que les virements, les paiements transfrontaliers, le versement des salaires, les règlements commerciaux et les transferts B2B.

1. Aperçu du marché des stablecoins

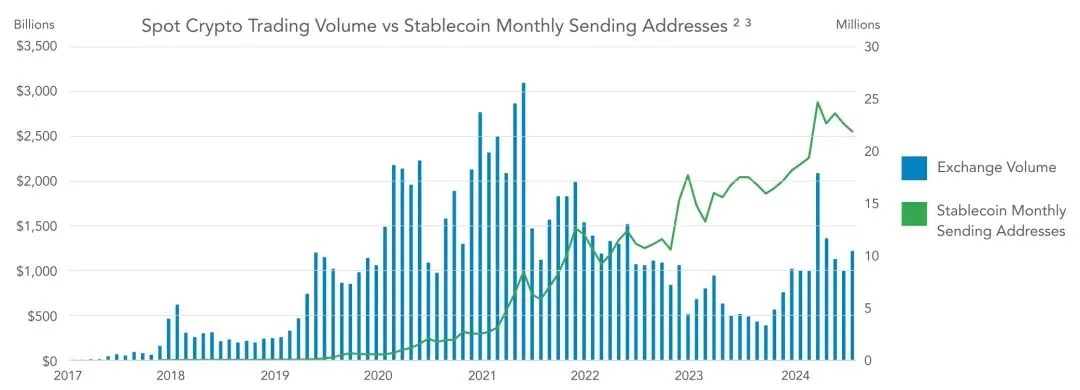

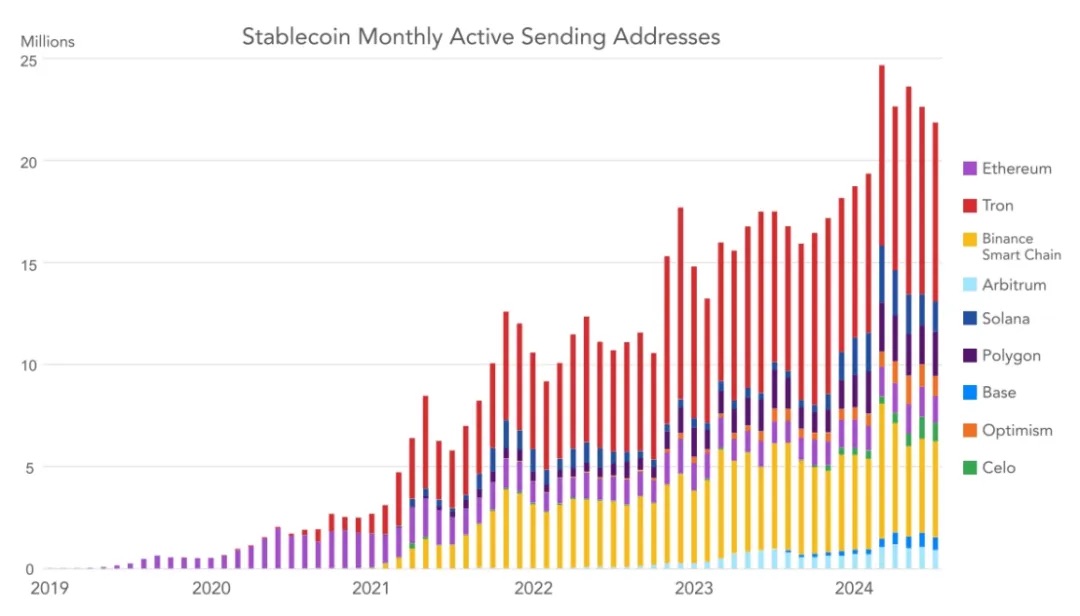

Les stablecoins constituent aujourd'hui l'« application phare » du secteur cryptographique. Actuellement, la valeur totale des stablecoins en circulation dépasse 160 milliards de dollars américains, alors qu'elle n'était que de quelques milliards en 2020. Chaque mois, plus de 20 millions d'adresses effectuent des transactions en stablecoins sur des blockchains publiques. Au premier semestre 2024 seulement, le montant total réglé via les stablecoins a dépassé 2 600 milliards de dollars. Les stablecoins offrent des avantages significatifs par rapport aux systèmes de paiement existants : programmabilité en chaîne, traçabilité renforcée, règlement instantané, auto-détention des fonds et interopérabilité.

Bien que les stablecoins aient été à l’origine conçus comme collatéraux ou moyens d’échange pour les traders et les plateformes de cryptomonnaies, leur utilisation s’est largement étendue au-delà de ce cadre, s’imposant désormais dans l’économie globale. Sur les marchés émergents, leur usage dans les paiements, comme substitut monétaire ou pour accéder à des rendements de qualité élevée, s’accélère fortement.

La divergence entre le niveau d’activité des stablecoins et les cycles du marché cryptographique montre clairement que leur utilisation ne se limite plus aux seuls utilisateurs et scénarios liés aux cryptomonnaies.

Les usages non transactionnels des stablecoins augmentent constamment, en particulier sur les marchés émergents. Ils sont utilisés comme substitution monétaire (pour éviter la volatilité ou la dépréciation de la monnaie locale), comme alternative aux comptes bancaires en dollars, pour les paiements entre entreprises et aux consommateurs, pour accéder à divers produits générant des rendements, ainsi que pour les règlements commerciaux. Dans les pays à forte inflation ou où le système financier en monnaie fiduciaire est inexistant ou difficile d'accès, les stablecoins apparaissent particulièrement attractifs lorsque les services bancaires en dollars font défaut.

2. Données en chaîne sur les stablecoins

2.1 Croissance annuelle du marché des stablecoins

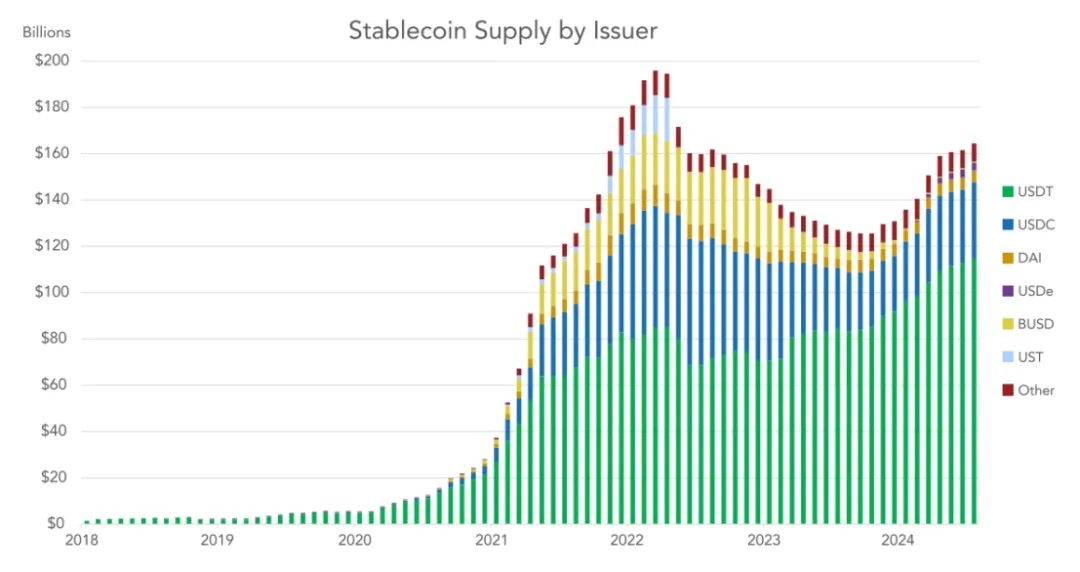

Depuis 2017, l'offre totale de stablecoins connaît une croissance rapide. À cette époque, la capitalisation totale en circulation était inférieure à 10 milliards de dollars. Avant l'effondrement du UST de Terra et la crise du crédit, elle avait atteint un sommet d’environ 192 milliards de dollars en mars 2022. La crise du crédit a réduit les taux propres aux cryptomonnaies, freiné le volume des transactions et affaibli les bilans des entreprises du secteur crypto. Après l’essentiel de cette crise, à partir de décembre 2023, avec la montée des appels en faveur de l’approbation d’ETF bitcoin aux États-Unis, les principaux actifs cryptographiques ont rebondi, entraînant un redémarrage de la croissance de l’offre de stablecoins.

Au cours des derniers mois, plusieurs autorités réglementaires ayant adopté des lois claires sur les stablecoins afin d’attirer les émetteurs, de nouvelles formes de stablecoins continuent d’apparaître. Parmi les juridictions les plus actives dans l’élaboration de cadres réglementaires figurent l’Union européenne, Singapour, Dubaï, Hong Kong et Bermudes.

2.2 Données corrigées et ajustées

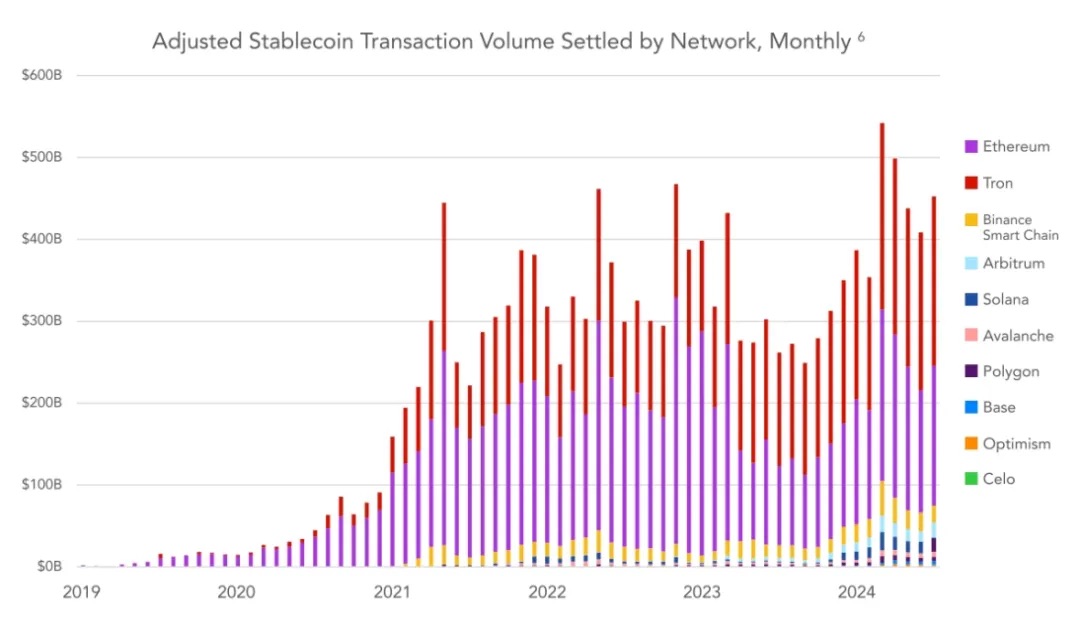

Dans cette étude, VISA a réalisé un important travail de nettoyage des données, supprimant bruit et doublons, aboutissant ainsi à une estimation plus conservatrice du volume de règlement. Même après cet ajustement, le volume reste difficile à mesurer précisément. VISA ne prétend pas que son estimation soit définitive, mais juge qu’elle reflète néanmoins assez fidèlement la réalité.

Selon les ajustements de VISA, le volume total des règlements en stablecoins s’élèverait à environ 3 700 milliards de dollars en 2023, et à 2 620 milliards au premier semestre 2024, ce qui porte à 5 280 milliards le montant estimé pour l’année 2024. Il convient de noter que, malgré la vente massive d’actifs cryptographiques et la baisse des volumes de transaction en 2022 et 2023, le volume de règlement des stablecoins a continué de croître régulièrement tout au long du cycle de marché. Cela confirme encore une fois que les stablecoins attirent une nouvelle base d’utilisateurs dont les motivations vont bien au-delà des simples transactions boursières.

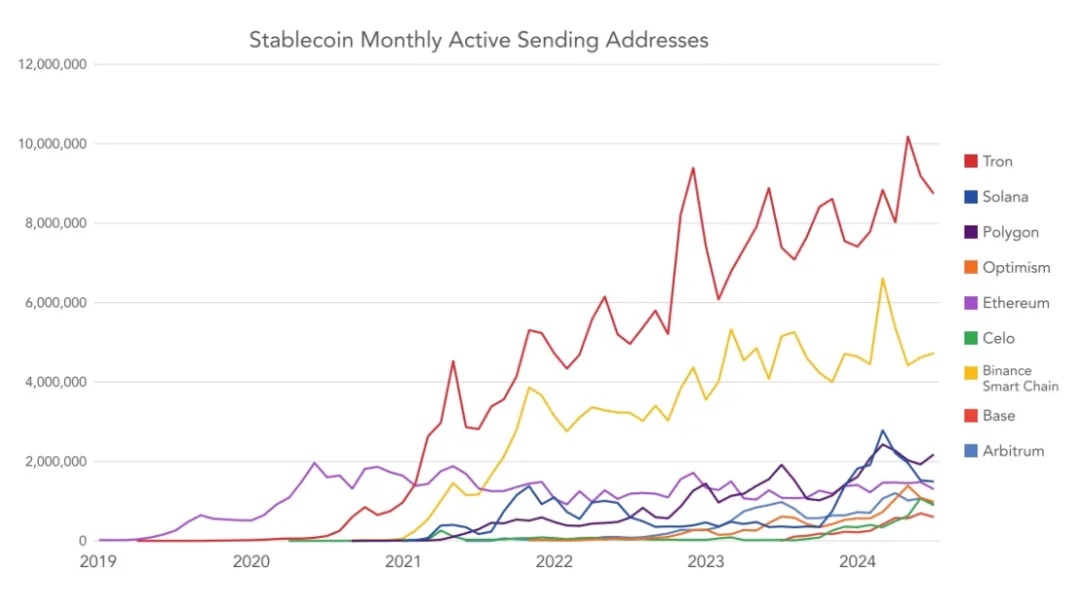

Après nettoyage des données, au mois de juin 2024, les blockchains les plus populaires en termes de valeur de règlement sont respectivement : Ethereum, Tron, Arbitrum, Base, BSC et Solana.

Les blockchains les plus utilisées pour les transferts de stablecoins sont : Tron, BSC, Polygon, Solana et Ethereum.

2.3 Dollarisation des stablecoins

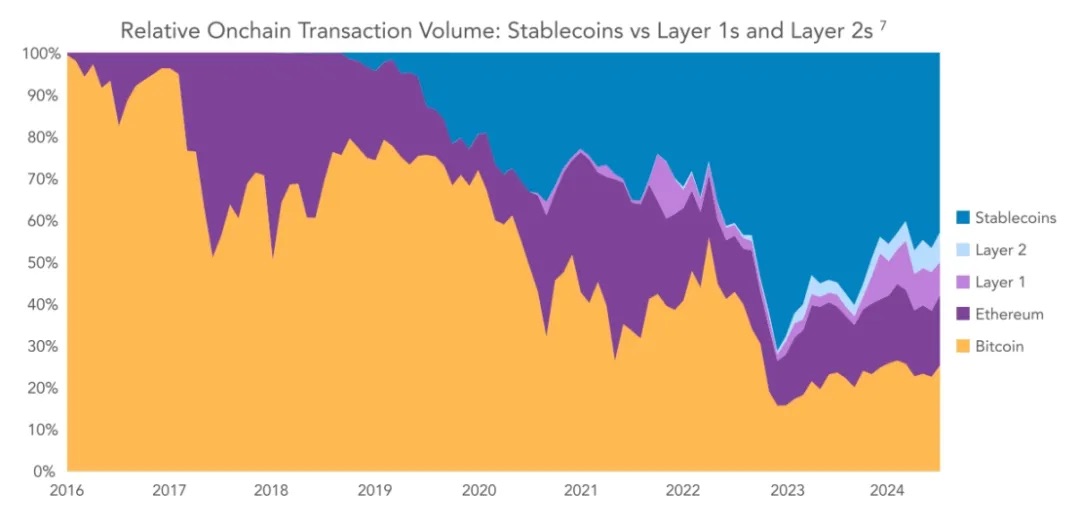

Lorsque l’on compare le volume de règlement des stablecoins à celui des actifs cryptographiques natifs, on observe un phénomène de « dollarisation de la blockchain ». Bien que historiquement le Bitcoin et l’Ethereum aient été les principaux moyens d’échange sur les blockchains publiques, les stablecoins — presque exclusivement indexés sur le dollar américain — occupent désormais une part croissante du marché.

Actuellement, les stablecoins représentent environ 50 % de la valeur totale réglée sur les blockchains publiques, atteignant même 70 % à son pic. La deuxième devise la plus utilisée dans les stablecoins est l’euro, dont l’offre s’élevait à 617 millions de dollars en juin 2024, soit 0,38 % du marché global des stablecoins. Bien qu’il existe des stablecoins indexés sur la lire turque, le dollar singapourien, le yen japonais ou d’autres monnaies fiduciaires, aucune devise autre que le dollar et l’euro n’a de stablecoin associé dépassant 100 millions de dollars.

3. Rapport d’enquête sur les marchés émergents

VISA a mené une enquête auprès d’environ 500 personnes chacune au Nigeria, en Indonésie, en Turquie, au Brésil et en Inde, soit un échantillon total de 2 541 adultes. L’objectif était de mieux comprendre comment les individus interagissent personnellement avec les stablecoins.

Les données indiquent une croissance continue de l’utilisation des stablecoins, une fréquence accrue des transactions, une pénétration significative dans les portefeuilles d’investissement, ainsi qu’une diversification croissante des usages au-delà des seules applications liées aux cryptomonnaies.

3.1 Types d’activités liées aux stablecoins :

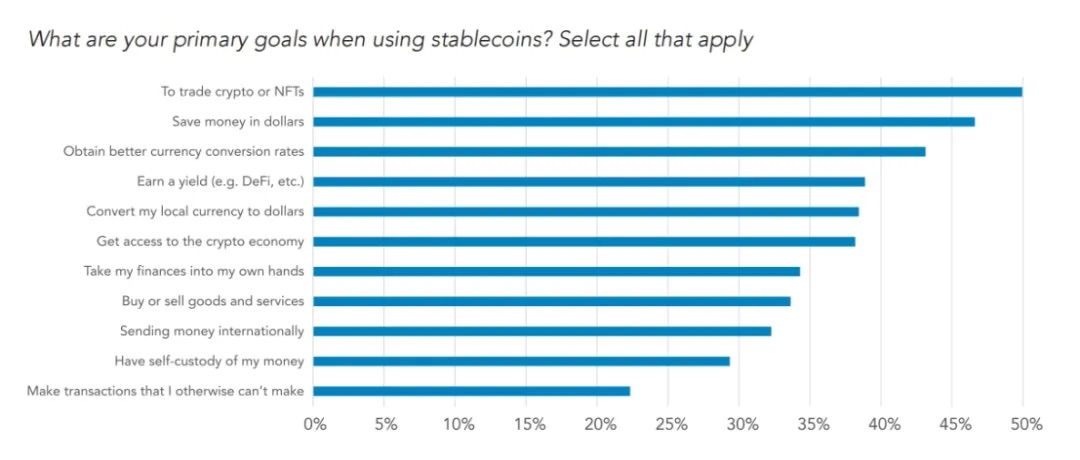

Dans l’échantillon de VISA, le principal motif d’utilisation des stablecoins reste l’échange de cryptomonnaies ou de NFT, mais d'autres usages non liés aux cryptomonnaies suivent de près. Globalement, 47 % des répondants indiquent que l'un de leurs objectifs principaux est de conserver des fonds en dollars, 43 % mentionnent un meilleur taux de change, et 39 % souhaitent générer des revenus.

Le message est clair : dans les pays enquêtés par VISA, les usages non liés aux cryptomonnaies représentent une part importante de l’utilisation des stablecoins.

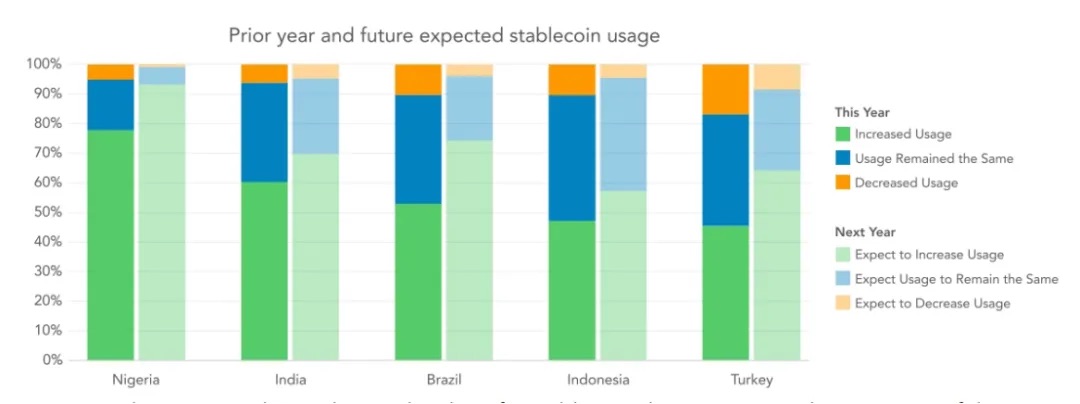

Jusqu’à présent, l’usage le plus populaire est l’échange monétaire, suivi par les achats et les transactions transfrontalières. Il est notable que la majorité des répondants dans chaque pays ont déjà utilisé les stablecoins dans des contextes autres que les échanges de cryptomonnaies. Dans tous les pays enquêtés, l’utilisation des stablecoins augmente au fil du temps. 57 % des utilisateurs signalent avoir accru leur usage au cours de l’année passée, et 72 % prévoient de l’augmenter davantage à l’avenir.

3.2 Pénétration des stablecoins

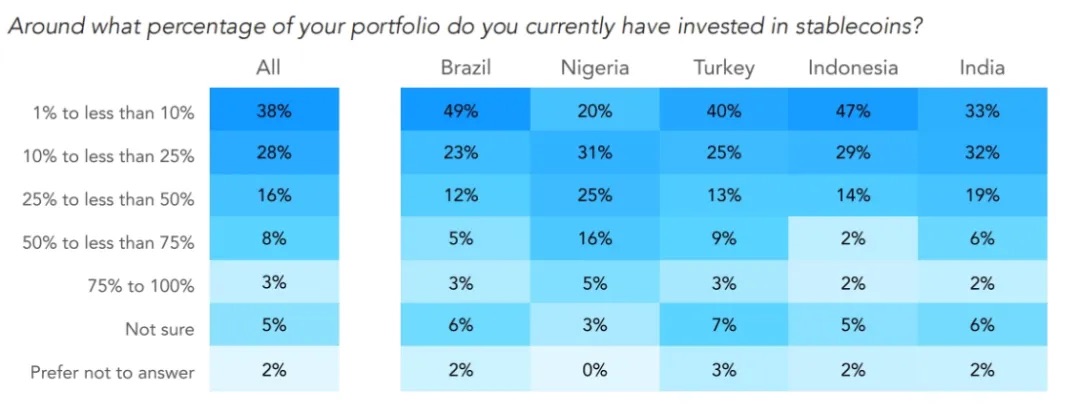

VISA s'est également intéressé au taux de pénétration des stablecoins dans les portefeuilles d'investissement des utilisateurs. Au niveau national, les Nigérians affichent un taux nettement supérieur à celui des autres pays, suivis par la Turquie et l'Inde. Parmi les répondants indiens, les plus aisés déclarent détenir une proportion plus élevée de stablecoins dans leur portefeuille financier.

Résultats par pays :

L’enquête de VISA révèle que les utilisateurs nigérians ont la préférence la plus marquée pour les stablecoins, de loin supérieure à celle des autres pays. Les utilisateurs nigérians affichent la fréquence de transaction la plus élevée, la plus grande part de stablecoins dans leur portefeuille, le plus grand nombre d’usages non liés aux cryptomonnaies, ainsi qu’un niveau de conscience personnelle le plus élevé concernant les stablecoins.

Fait intéressant, les motifs principaux d’utilisation des stablecoins varient selon les pays. Si, dans l’ensemble, l’échange de cryptomonnaies constitue le motif le plus courant, cela diffère au niveau national. En Turquie, le motif principal est de générer des revenus, suivi de l’échange de cryptomonnaies ; en Indonésie, il s’agit d’obtenir de meilleurs taux de change, puis de faire des échanges de cryptomonnaies et d’épargner en dollars ; au Nigeria, l’objectif principal est l’épargne en dollars, suivi de l’échange de cryptomonnaies et de l’accès à de meilleurs taux de change.

Les pays où l’utilisation des stablecoins est la plus dynamique sont, par ordre décroissant : Nigeria, Inde, Indonésie, Turquie et Brésil. En termes de part dans le portefeuille d’investissement, le Nigeria arrive toujours en tête, suivi de l’Inde, de la Turquie, du Brésil et de l’Indonésie.

Résultats par âge :

Globalement, les résultats par tranche d’âge correspondent aux attentes : les jeunes utilisent davantage les stablecoins. Ils sont plus nombreux à expérimenter différents types de stablecoins et à allouer une part plus importante de leurs portefeuilles financiers à ces actifs.

Si aucune différence significative par âge n’est observée dans la plupart des catégories d’utilisation, les jeunes sont plus susceptibles que les répondants plus âgés d’utiliser les stablecoins pour épargner en dollars, convertir leur monnaie locale en dollars ou accéder à l’économie cryptographique. Dans tous les cas d’usage non liés aux cryptomonnaies, les jeunes utilisent plus fréquemment les stablecoins : paiement de biens ou services, virements, perception de salaires.

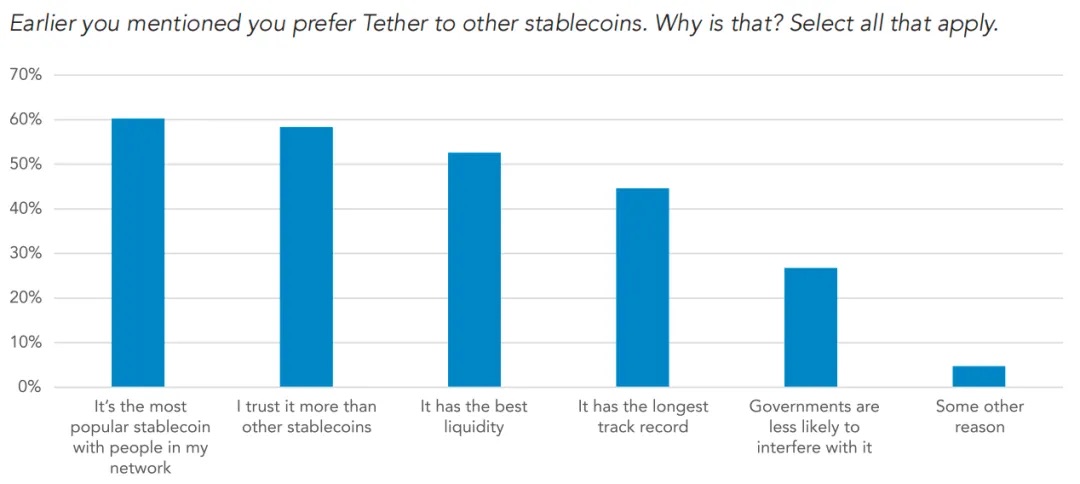

3.3 Préférence marquée pour USDT (Tether)

Tether est largement perçu comme le stablecoin le plus populaire auprès des utilisateurs des marchés émergents. Les raisons invoquées par les utilisateurs pour privilégier Tether sont principalement son effet de réseau, une plus grande confiance accordée à Tether, ainsi que sa liquidité optimale.

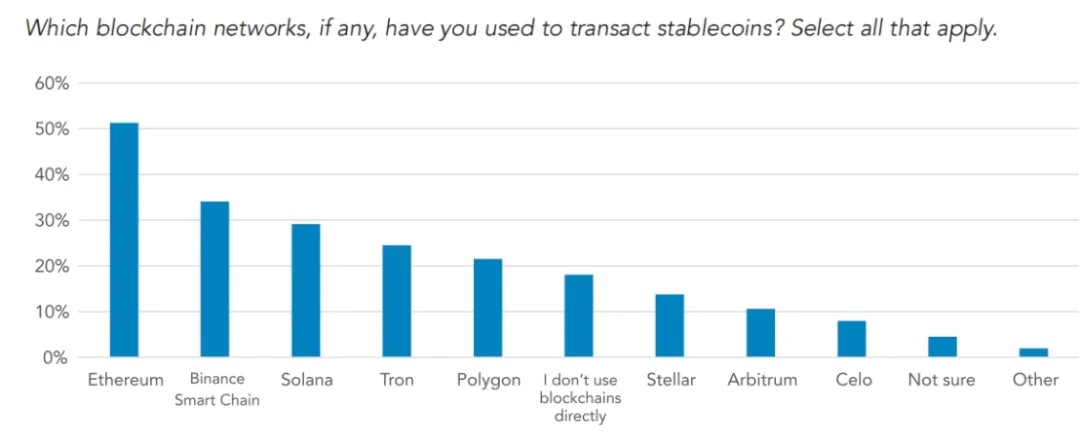

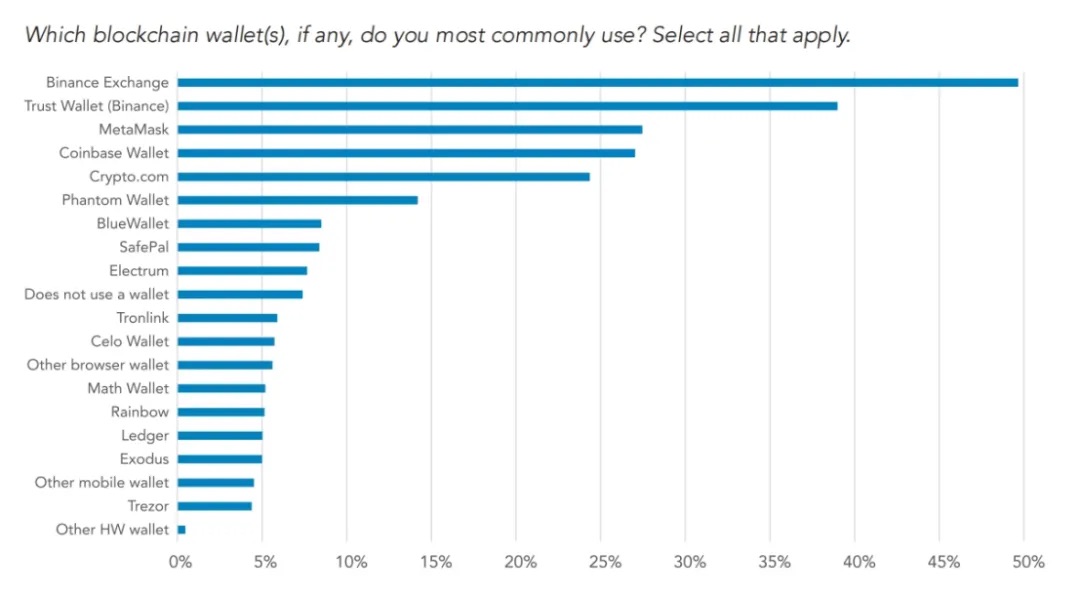

3.4 Utilisation des blockchains et des portefeuilles

D’après les rapports, dans toutes les régions, Ethereum est le réseau blockchain le plus populaire, suivi par BSC, Solana et Tron.

Les portefeuilles non gardés les plus populaires sont Trust Wallet, MetaMask et Coinbase Wallet. Plus de la moitié des répondants déclarent utiliser l’exchange Binance comme portefeuille, ce qui en fait l’option la plus populaire par rapport à tout autre portefeuille non gardé. Notamment, 39 % des répondants nigérians admettent utiliser le portefeuille Phantom (principalement client Solana).

4. Conclusion

Dans cette étude, VISA démontre d’abord, sous l’angle des données en chaîne, que l’utilisation des stablecoins est en hausse, quels que soient les critères retenus : nombre mensuel d’adresses actives, offre totale ou montant des règlements. En particulier, les nouvelles estimations de VISA sur les montants transigés montrent que les stablecoins sont devenus un outil de règlement majeur, comparable aux réseaux de transfert existants, tout en évitant les surestimations fréquentes dans les données en chaîne.

Les résultats de l’enquête de VISA remettent en question l’idée répandue selon laquelle les stablecoins ne serviraient qu’à des fins spéculatives dans les échanges d’actifs cryptographiques. 47 % des utilisateurs de cryptomonnaies interrogés affirment utiliser les stablecoins pour épargner en dollars, 43 % pour des changes efficaces, et 39 % pour générer des revenus. Bien que l’accès aux exchanges cryptographiques demeure le cas d’usage principal, toute une série d’activités économiques courantes (non liées aux cryptomonnaies) apparaît clairement.

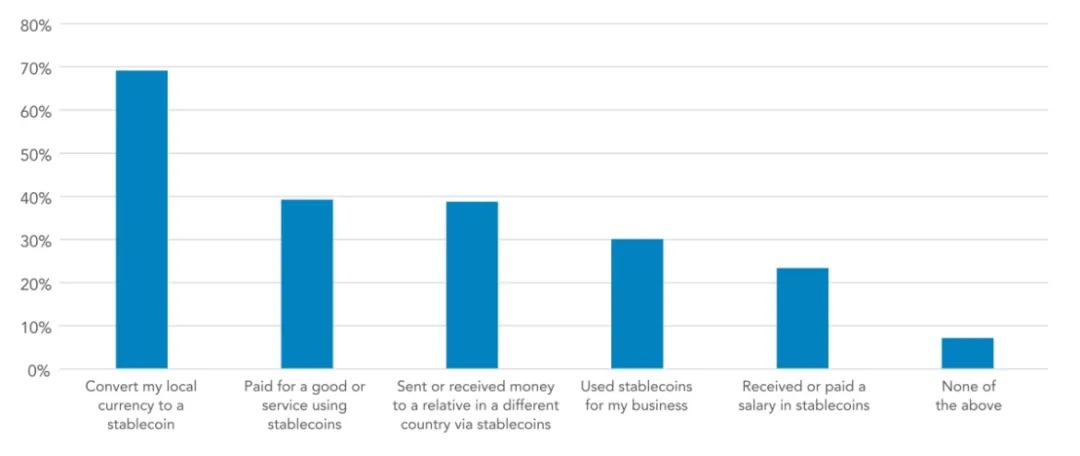

Lorsqu’on interroge les utilisateurs sur leurs activités non liées aux cryptomonnaies, les usages les plus fréquents sont la substitution monétaire (69 %), le paiement de biens et services (39 %) et les paiements transfrontaliers (39 %). Il est évident que, dans les pays enquêtés, les stablecoins ont évolué d’un simple rôle de collatéral pour échanges vers un outil numérique généralisé de détention en dollars.

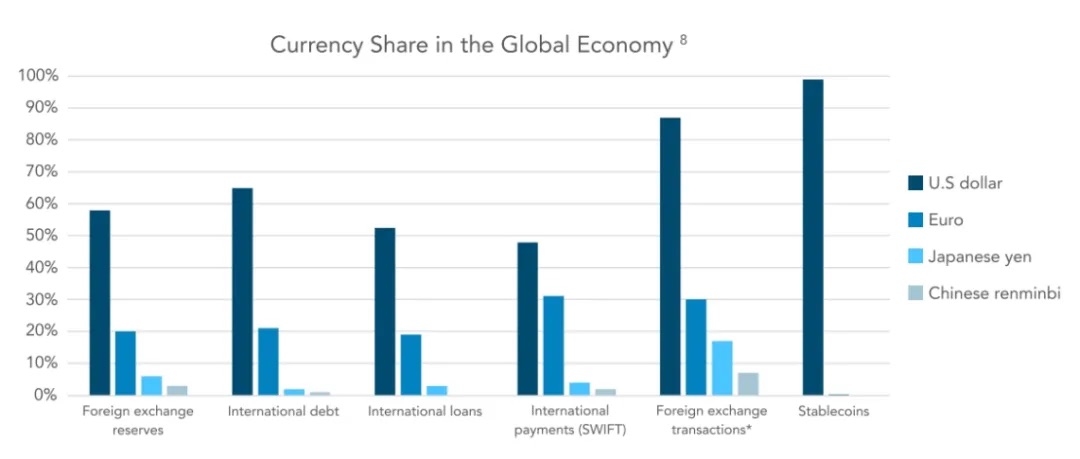

Plus important encore, presque tous les stablecoins (environ 99 %) sont indexés sur le dollar américain. Les discussions sur la régulation américaine des stablecoins ne peuvent ignorer le fait que des millions d’individus et d’entreprises sur les marchés émergents dépendent de ces réseaux pour l’épargne, les paiements transfrontaliers, les virements et la gestion de trésorerie. Dans presque tous les pays enquêtés, les stablecoins deviennent de plus en plus une alternative aux services bancaires en dollars, souvent rares. Lorsqu’on discute des avantages des stablecoins, il faut accorder une place centrale au bien-être potentiel qu’ils procurent à des milliards d’utilisateurs des marchés émergents en leur offrant un accès efficace à une monnaie de réserve alternative.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News