De WBTC au BTC-LST sur ETH : une exploration précoce de l'écosystème BTC-LST

TechFlow SélectionTechFlow Sélection

De WBTC au BTC-LST sur ETH : une exploration précoce de l'écosystème BTC-LST

Cet article explorera précocement l'écosystème BTC LST.

Rédaction : IOSG Ventures

1. Introduction

Pourquoi choisir le BTC-LST ?

Avec la naissance de Babylon, un service de sécurité appelé « timestamping » permet désormais d’ajouter des rendements supplémentaires au BTC. Ce service de ré-engagement (re-staking) renforce la protection des protocoles construits sur Babylon en augmentant le coût d’une attaque, et rend possible le staking du BTC via un mécanisme de verrouillage temporel.

Bien qu’il n’y ait pas encore de récompenses de staking proprement dites à ce stade, seulement des points d’activité, le potentiel de génération de rendement sur BTC a déclenché une vague de jetons liquides de staking BTC (BTC-LST), tels que Lombard, babypie, FBTC ou SolvBTC.

Contrairement aux BTC emballés (« wrapped BTC »), qui servent simplement de représentation inter-chaînes du BTC natif, les BTC-LST utilisent le protocole Babylon pour proposer une version inter-chaînes du BTC générant des rendements.

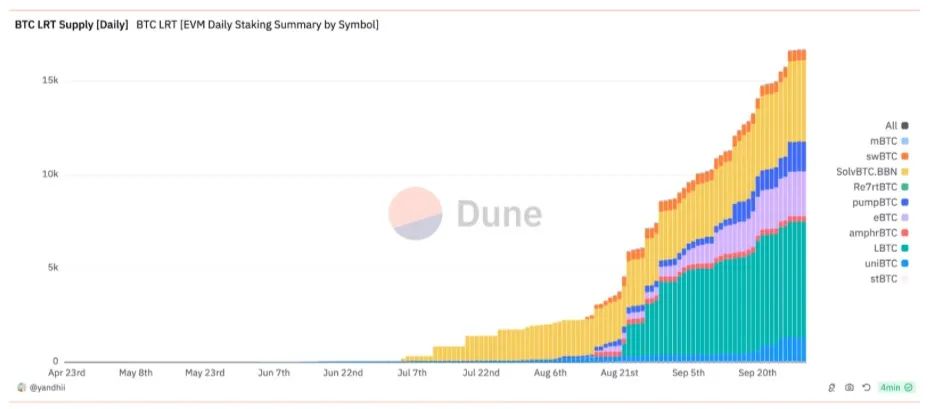

À la date de rédaction de cet article, le marché des BTC-LST atteint 1,07 milliard de dollars (hors actifs 9BWBTC présents sur Ethereum). Le marché est dominé par SolvBTC et Lombard, sans signe de ralentissement dans sa croissance.

Source : @yandhii, tableau Dune

D’autre part, de nombreux protocoles DeFi ou plateformes de re-staking sur Ethereum (comme Symbiotic, Karak, etc.) perçoivent l’opportunité offerte par l’afflux de ces actifs BTC générant des rendements, et commencent à les intégrer dans leurs protocoles afin d’attirer davantage de valeur totale bloquée (TVL) et de volume de transactions.

Ce phénomène est extrêmement positif, car l’entrée de ces actifs peut renforcer la position d’Ethereum comme centre de liquidité dans l’écosystème DeFi, en stimulant continuellement l’activité économique.

Avec une adoption accrue du BTC par les institutions et le grand public — comme on peut le constater à travers des actualités récentes telles que les ETF BTC ou cbBTC — sans parler de la dominance du BTC (environ 58 %), on s’attend à une croissance continue de son adoption jusqu’à l’apparition de nouvelles innovations. Il devient donc essentiel de bien comprendre le paysage actuel du BTC LST-Fi.

Source : Henry

Cette étude vise à cartographier de manière exhaustive les BTC-LRT existants, les wrappers BTC ainsi que les protocoles DeFi émergents qui surfent sur cette tendance du BTC sur Ethereum, afin de faciliter leur navigation future.

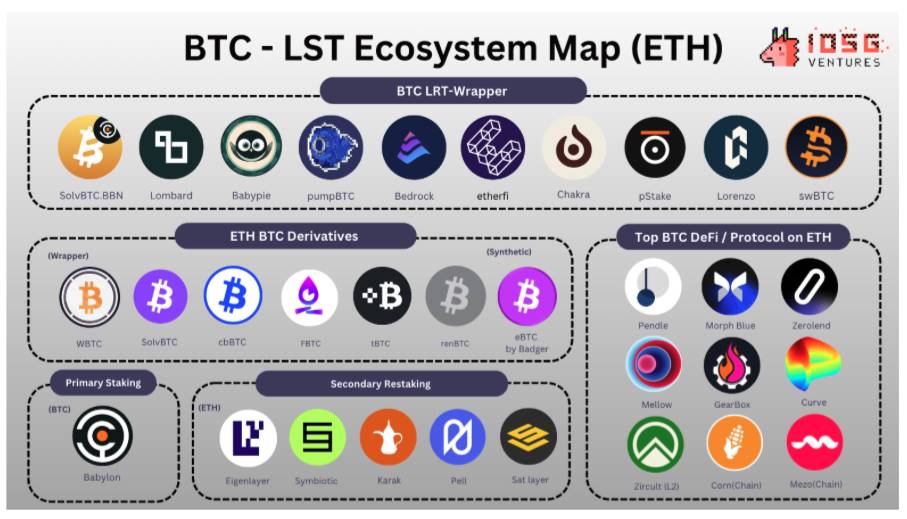

2. Écosystème du BTC-LST

Source : IOSG

Les Bitcoin LST Wrapper sont les « nouveaux venus » de ce cycle, spécialement conçus pour libérer la liquidité des jetons engagés dans le protocole de re-staking Babylon.

Le wrapping du BTC prend généralement trois formes :

-

Un wrapper unidirectionnel inter-chaînes, adossé 1:1 à du BTC mis en staking par Babylon sur le réseau principal BTC. Un « jeton productif » est frappé sur Ethereum, servant de reçu pour le BTC en staking.

-

Exemples : LBTC, pumpBTC, mBTC de babypie, etc.

-

Un wrapper utilisant LBTC ou du BTC standard (tel que WBTC) comme collatéral, puis réengageant ces actifs sur des plateformes de re-staking comme Symbiotic ou Karak. Sur Ethereum, LBTC ou du BTC classique (WBTC) est utilisé comme collatéral, puis réengagé sur des plateformes de re-staking telles que Symbiotic et Karak.

-

Exemples : eBTC d’Etherfi, swBTC de Swell

-

Un « modèle inversé », où du WBTC est utilisé comme collatéral sur Ethereum, et grâce à un oracle, la preuve de staking est transmise à Bitgo, permettant ainsi de débloquer du BTC natif sur le mainnet et de le mettre en staking sur Babylon pour générer des rendements. Les utilisateurs peuvent utiliser du WBTC comme collatéral pour débloquer du BTC natif sur le mainnet, puis le mettre en staking sur Babylon. La preuve de staking est transmise à Bitgo via un oracle, ce qui permet à Bitgo de débloquer le BTC et de le staker sur Babylon pour générer des revenus.

-

Exemple : Bedrock

Alors que les deux premiers types se concentrent sur le pontage ou le déblocage de davantage d’actifs BTC vers l’écosystème ETH, le troisième type extrait du WBTC d’Ethereum pour « re-staker » ces actifs en sens inverse sur le protocole Babylon. Du point de vue architectural, un point commun à tous ces wrappers est que le BTC est conservé chez un tiers dépositaire (comme Cobo ou Copper) sur le réseau principal BTC, une solution peu coûteuse et pratique. Pour mieux illustrer le paysage global du BTC LST / LRT, voici un résumé du fonctionnement de certains BTC LST / LRT :

Source : Henry

Taille du marché du BTC LST

À la date de rédaction, LBTC domine avec 37 % de part de marché, suivi par solvBTC (26 %) et pumpBTC (9,5 %). 79,6 % des BTC LST sont présents sur le réseau principal Ethereum, tandis que les 21,4 % restants sont répartis sur des chaînes comme BNB Chain, Arbitrum ou Avalanche.

Les deux principaux acteurs du marché adoptent des approches différentes : Lombard se concentre exclusivement sur Ethereum, tandis que SolvBTC adopte une stratégie multi-chaînes, disponible sur divers réseaux comme BNB, ARB, etc.

Source : @yandhii, tableau Dune

2.1 Produits dérivés BTC sur ETH (Wrappers et synthétiques)

Les dérivés BTC sur ETH sont des versions emballées du BTC transférées du réseau principal BTC vers ETH, généralement via un tiers dépositaire. Ces wrappers ne concurrencent pas directement les BTC LST, mais constituent plutôt un levier clé de leur croissance.

À la différence des BTC LST, ces produits dérivés ne sont pas mis en staking sur Babylon ni intrinsèquement génératifs de rendement. Ils servent simplement de représentation standard du BTC sur la blockchain ETH. Bien qu’ils ne soient pas des actifs productifs, les dérivés BTC sur ETH sont devenus aujourd’hui une composante fondamentale du paysage DeFi d’Ethereum.

La majorité des plateformes DeFi et de re-staking acceptent WBTC car :

-

Ils ont fait leurs preuves

-

Ils dominent fortement le marché depuis le cycle 2024

À ce jour, depuis 2018, plus de 9 milliards de dollars d’actifs ont été transférés de BTC vers ETH via WBTC de Bitgo. Parmi eux, 21,5 % (environ 1,9 milliard de dollars) ont été déposés sur Aave pour des prêts, représentant environ 20 % du total des actifs d’Aave sur ETH.

La plupart des protocoles DeFi et de re-staking acceptent WBTC car :

-

Ils sont éprouvés

-

Ils maintiennent une forte domination sur le marché depuis des années

Source : @yandhii, tableau Dune

Par ailleurs, les nouveaux wrappers (ex. : FBTC) ont accumulé sur ETH plus de 152 millions de dollars, avec un taux de croissance mensuel de 38 % selon DeFillama. Un autre wrapper, SolvBTC, attire également plus de 800 millions de dollars de TVL sur BSC et des couches 2 BTC comme Merlin.

Ces chiffres illustrent non seulement l’importance des actifs BTC dans l’écosystème ETH, mais aussi le potentiel considérable qu’a le DeFi d’Ethereum à tirer parti de cette opportunité.

Comme mentionné ci-dessus, le principal problème de WBTC réside dans la confiance accordée au tiers dépositaire.

Récemment, des inquiétudes croissantes ont émergé concernant les liens entre WBTC et Justin Sun, poussant Sky (anciennement Maker) à envisager de retirer les variantes WBTC de ses vaults. BA Lab a souligné les principales préoccupations, centrées sur l’idée que Justin Sun pourrait exercer une influence ou un contrôle significatif sur la joint-venture gérant WBTC. Toutefois, Justin Sun affirme personnellement ne pas contrôler WBTC ni ses actifs sous-jacents. Ce risque de centralisation doit toutefois être pris en compte.

2.2 Re-staking du BTC

Le re-staking du BTC désigne l’utilisation d’actifs BTC sur Ethereum (sous forme de BTC emballé ou de BTC LST) qui sont à nouveau mis en staking pour générer des rendements.

Le tableau suivant présente les actifs acceptés par chaque plateforme de staking et leur TVL respective :

Source : Henry

En résumé, environ 150 millions de dollars de BTC sont actuellement en re-staking sur Ethereum, dont la majeure partie est concentrée sur Symbiotic, une partie moindre sur SatLayer. Symbiotic détient seul des produits BTC d’une valeur de 124 millions de dollars, incluant WBTC et tBTC, ainsi que 10 millions de dollars de BTC-LST en staking. Karak, quant à lui, n’a que 100 000 dollars d’actifs BTC. Ces actifs contribuent ensemble à 7 % de la TVL totale de Symbiotic.

Par ailleurs, Pell Network a réussi à attirer une grande quantité de BTC LST via diverses solutions couche 2 BTC (comme Bitlayer et B2network) pour du re-staking. Ces actifs seront utilisés pour fournir un service de sécurité partagée et générer des rendements, selon un modèle similaire à ceux de Babylon Finance et Eigenlayer.

Bien que les BTC LST tirent déjà des rendements de premier niveau via Babylon, certains protocoles (comme EtherFi) exploitent les BTC-LST en les réengageant sur d’autres plateformes de re-staking (Eigenlayer, Symbiotic, Karak) afin de générer un second niveau de rendement.

Bien que cette stratégie permette aux stakers de bénéficier de rendements amplifiés et de maximiser l’efficacité du capital, elle expose également aux mêmes risques que les LST ETH : la possibilité d’être slashés simultanément sur plusieurs plateformes (Babylon, Symbiotic, etc.).

Les politiques anti-slash protègent partiellement contre ces risques sur Ethereum, mais les modalités précises concernant Babylon restent floues.

2.2.1 BTC-DeFi

Il ne fait aucun doute que DeFi reste l’un des domaines les plus importants pour stimuler l’activité économique dans la blockchain. Avec un marché de 9,5 milliards de dollars d’actifs BTC sur Ethereum, le DeFi d’Ethereum peut tirer profit de la stabilité, de la reconnaissance institutionnelle et du potentiel de rendement offerts par le BTC.

En général, outre les échanges, les activités DeFi liées au BTC / BTC-LST peuvent être divisées en deux grands domaines :

-

Marchés monétaires et swaps de taux d’intérêt : Morpho Blue, Aave, Pendle, Zerolend, Curve

-

Stratégies de staking BTC / farming de points : Corn, Meso, Gearbox, Mellow

Source : IOSG

2.2.2 Marchés Monétaires

Le BTC, actif considéré comme le plus « sûr », est couramment utilisé comme collatéral dans le paysage DeFi d’Ethereum. Aave, le marché monétaire le plus ancien et le plus prestigieux, dispose de plus de 2 milliards de dollars de dépôts en WBTC, mais seulement 218 millions de dollars d’emprunts, soit un taux d’utilisation relativement bas (7,69 %), comparé aux stablecoins (86,7 %) ou à WETH (85 %).

Source : @KARTOD, tableau Dune

En revanche, Morpho Blue, bien que disposant d’une base de dépôts plus petite (20 % de celle d’Aave), atteint un taux d’utilisation nettement supérieur. Le marché le plus populaire sur Morpho Blue est WBTC/USDC, avec un taux d’utilisation de 90 %.

Source : Vault WBTC/USDC, Morpho Blue

Jusqu’à présent, Aave et Morpho n’acceptent que le WBTC. Pour se démarquer dans un marché concurrentiel, Zeroland est le premier protocole spécialisé dans les jetons BTC LST, supportant PT-eBTC. À ce jour, il dispose de 17 millions de dollars d’eBTC fournis, dont 3,28 millions empruntés, soit un taux d’utilisation de 20 %.

Par ailleurs, Curve, au-delà d’être un refuge pour les échanges de stablecoins, est également une destination populaire pour les actifs liés au BTC. Sur Curve, les fournisseurs de BTC peuvent faire deux choses : fournir de la liquidité au pool triplement stable, ou utiliser tBTC et WBTC comme collatéral pour emprunter crvUSD.

À la date de rédaction, environ 50 millions de dollars d’actifs BTC sont déposés pour emprunter crvUSD. Dans les pools disponibles, le pool tBTC-WBTC se distingue avec 25 millions de dollars d’actifs et un volume quotidien de 2,24 millions de dollars. Malheureusement, malgré l’activité des actifs BTC sur Curve, aucun incitatif en $CRV n’est encore proposé pour attirer les utilisateurs.

2.2.3 Swap de Taux d’Intérêt (IRS)

Au-delà des marchés monétaires, les produits de swap de taux d’intérêt (IRS) proposés par Pendle figurent parmi les destinations les plus populaires pour le BTC LST DeFi.

Pendle exploite les futurs rendements des BTC LST et la spéculation autour des points d’activité pour créer plusieurs marchés spécialisés : PT/YT pour SolvBTC.BBN, LBTC, eBTC, etc. Ces marchés ont attiré collectivement plus de 136 millions de dollars, avec une croissance séquentielle de 150 %, portée par les points d’activité et le farming incitatif.

Les nouveaux votes d’incitations marquent également un intérêt croissant pour les BTC LRT. Par exemple, SolvVBTC de Corn a été choisi comme actif attirant le plus d’émissions depuis Pendle. Compte tenu des incitations en jeu, on s’attend à une croissance soutenue de l’offre d’actifs BTC LRT dans un proche avenir.

Source : Tableau de bord Pendle

2.2.4 Vaults de Bootstrap TVL / Stratégies de Farming de Points

Alors que les marchés monétaires et produits IRS génèrent des rendements supplémentaires pour les actifs BTC en fonction de l’offre et de la demande sur Ethereum, les vaults de bootstrap TVL privilégient l’utilisation du BTC pour accroître la TVL de leur chaîne respective, favorisant ainsi la croissance de l’écosystème. En outre, certains vaults proposent des stratégies de farming de points à effet de levier, en recyclant ou empruntant du BTC pour maximiser les rendements avec le même capital.

Gearbox propose jusqu’à 27x de points Lombard en empruntant du WBTC avec effet de levier (jusqu’à 7x). Toutefois, ce service n’est pas très populaire, les dépôts sur Gearbox étant très limités (environ 3 millions de dollars).

Source : gearbox.fi

Au-delà des stratégies de points, certaines couches 2, comme Mezo de Thesis ou Corn soutenu par Binance Labs, exploitent la valeur du BTC en permettant aux validateurs d’utiliser les BTC LST bridgés comme collatéral pour « staker ». En retour, les nœuds gagnent des frais en $BTC en participant au processus de validation, une tentative intéressante d’utiliser le BTC pour booster la TVL et favoriser la croissance future de l’écosystème. À ce jour, Mezo a attiré 121 millions de dollars d’actifs liés au BTC et 20 millions de dollars de corn.

Il est clair à ce stade que la majorité des activités DeFi liées aux BTC LST sont principalement motivées par des incitations. Bien que l’adoption du BTC augmente, la demande réelle pour les BTC LST dépendra à long terme des performances de rendement de Babylon, ce qui pourrait rendre les BTC LST des actifs plus attractifs que les ETH LST.

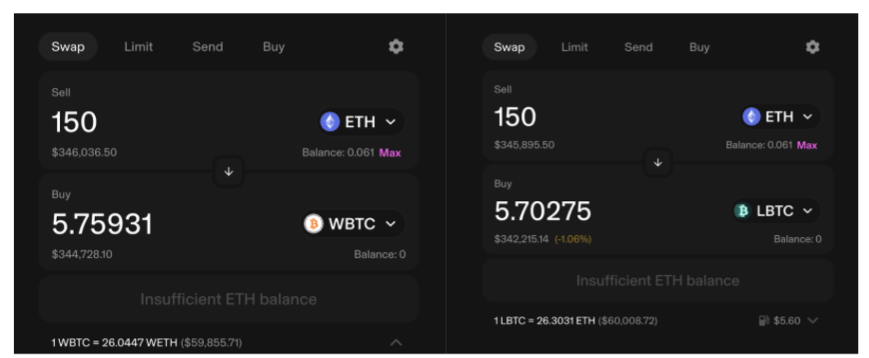

2.2.5 Problèmes de Liquidité

Bien que disposant d’une TVL de 300 millions de dollars, le pool le plus profond sur Uni v3 ne dispose que d’environ 10 millions de dollars de liquidité (selon Nansen). Échanger 345 000 dollars d’ETH contre LBTC entraînerait un glissement de 1,06 %, soit quatre fois plus que pour WBTC (~0,4 %). Cette différence reflète un problème clé que les BTC LST doivent surmonter : la liquidité lors de sorties massives de positions LBTC.

Source : Uniswap

3. Conclusion

Le pontage du BTC peut prendre deux formes principales : BTC standard, comme Wrapped BTC (WBTC), et BTC ré-engagé via Babylon, appelé BTC-LST.

Le paysage du BTC LST/LRT-Fi en est encore à ses débuts, mais montre des signes encourageants d’un transfert accru de TVL du BTC vers l’écosystème DeFi d’Ethereum.

Étant donné la reconnaissance croissante du BTC dans ce cycle et sa dominance sur le marché, son adoption devrait continuer à augmenter. L’opportunité de générer des rendements sur BTC crée également sur Ethereum un marché spéculatif et transactionnel dynamique.

WBTC reste l’une des formes de BTC les plus largement adoptées sur Ethereum. Toutefois, face aux défis récents liés à son association avec Justin Sun, on s’attend à ce que tBTC ou LBTC gagnent en popularité.

Il devient de plus en plus courant de voir des jetons de re-staking BTC être à nouveau ré-engagés sur des plateformes comme Symbiotic ou Karak pour du farming à effet de levier. Bien que cela puisse générer des rendements plus élevés, les utilisateurs encourent alors un risque accru de slashing multiple.

Les marchés monétaires et les swaps de taux d’intérêt sont les activités DeFi BTC les plus demandées sur Ethereum, tandis que les initiatives des couches 2 utilisant le BTC comme moyen de paiement dans la validation sont également prometteuses.

Actuellement, la majeure partie des activités DeFi liées au BTC sur Ethereum repose principalement sur des incitations en points ou en récompenses. Pour créer une demande réelle, les BTC LST devront générer une valeur (sous forme de rendement) supérieure à celle des ETH LST.

Les risques de garde, de slashing et de liquidité constituent les principales préoccupations dans l’écosystème des BTC LST.

* Note :

Cette étude vise à offrir un aperçu général de l’émergence des BTC LST sur Ethereum, et espère sensibiliser aux opportunités et risques associés à cette nouvelle génération d’actifs BTC. Une évaluation future du potentiel financier inter-chaînes exigera une recherche approfondie sur l’impact des actifs BTC sur Ethereum et d’autres blockchains.

En cas d’erreur ou d’omission, merci de me contacter sur Twitter @poopmandefi, je ferai de mon mieux pour tenir cette étude à jour.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News