BTCFi : Construisez votre propre banque mobile de bitcoin, une analyse complète du lending au staking

TechFlow SélectionTechFlow Sélection

BTCFi : Construisez votre propre banque mobile de bitcoin, une analyse complète du lending au staking

Ce rapport d'analyse approfondit plusieurs secteurs clés de BTCFi.

Rédaction : Freya, Knight, Ausdin, ZJUBCA ;

Elaine, Youyu, Satoshi Lab

Résumé

Avec le renforcement croissant de la position du bitcoin (BTC) sur les marchés financiers, le domaine BTCFi (finance Bitcoin) devient rapidement un terrain d'innovation clé dans l'univers des cryptomonnaies. Le BTCFi englobe une série de services financiers basés sur le bitcoin, tels que les prêts, le staking, les échanges et les produits dérivés. Ce rapport analyse en profondeur plusieurs segments clés du BTCFi, notamment les stablecoins, les services de prêt (Lending), de mise en gage (Staking), de re-staking, ainsi que la convergence entre finance centralisée et décentralisée (CeDeFi).

Le rapport commence par présenter l'échelle du marché BTCFi et son potentiel de croissance, soulignant comment la participation des investisseurs institutionnels apporte stabilité et maturité au secteur. Il examine ensuite en détail les mécanismes des stablecoins, distinguant les modèles centralisés et décentralisés, ainsi que leur rôle au sein de l'écosystème BTCFi. En matière de prêt, il analyse comment les utilisateurs peuvent obtenir de la liquidité via le prêt de bitcoins, tout en évaluant les principales plateformes et produits disponibles.

Dans le domaine du staking, le rapport met en lumière des projets clés comme Babylon, qui exploite la sécurité du bitcoin pour fournir des services de validation à d'autres blockchains PoS, tout en créant des opportunités de rendement pour les détenteurs de BTC. Le re-staking, quant à lui, libère davantage la liquidité des actifs mis en gage, offrant aux utilisateurs des sources supplémentaires de revenus.

Le rapport explore également le modèle CeDeFi, combinant la sécurité de la finance centralisée (CeFi) avec la flexibilité de la finance décentralisée (DeFi), afin d'offrir une expérience financière plus pratique aux utilisateurs.

Enfin, à travers une comparaison entre différents types d’actifs en termes de sécurité, de rendement et de richesse écologique, le rapport révèle les avantages uniques du BTCFi par rapport aux autres domaines de la finance cryptographique, tout en identifiant ses risques potentiels. À mesure que le secteur BTCFi continue de se développer, on s'attend à voir affluer davantage d'innovations et de capitaux, renforçant ainsi la position de leadership du bitcoin dans le paysage financier.

Mots-clés : BTCFi, stablecoin, prêt, staking, re-staking, CeDeFi, finance Bitcoin

Vue d'ensemble du secteur BTCFi :

• Un écureuil ramasse des glands avant son hibernation et les cache dans un endroit discret et sécurisé ; un pirate enterre son or et son argent dans un sol dont seul lui connaît l'emplacement ; aujourd'hui, quand les gens ont de l'argent liquide, ils préfèrent le placer à intérêt fixe, non seulement pour un rendement annuel inférieur à 3 %, mais aussi pour la tranquillité d'esprit. Imaginez maintenant que vous possédez un capital, que vous croyez au marché des cryptomonnaies mais que vous ne souhaitez pas prendre trop de risques, tout en cherchant un actif à ROI élevé. Vous optez alors pour le BTC, surnommé « l'or numérique ». Vous voulez le conserver longtemps sans subir de pertes dues à des opérations inutiles face aux fluctuations de prix. À ce moment-là, vous avez besoin d'une solution permettant d'utiliser votre BTC, d'en exploiter la valeur, la liquidité et les fonctionnalités, exactement comme la DeFi sur Ethereum. Cela vous aidera non seulement à conserver durablement vos actifs, mais aussi à générer des revenus additionnels, en réutilisant deux voire trois fois la liquidité de vos actifs. Les nombreuses possibilités et projets existants méritent une étude approfondie.

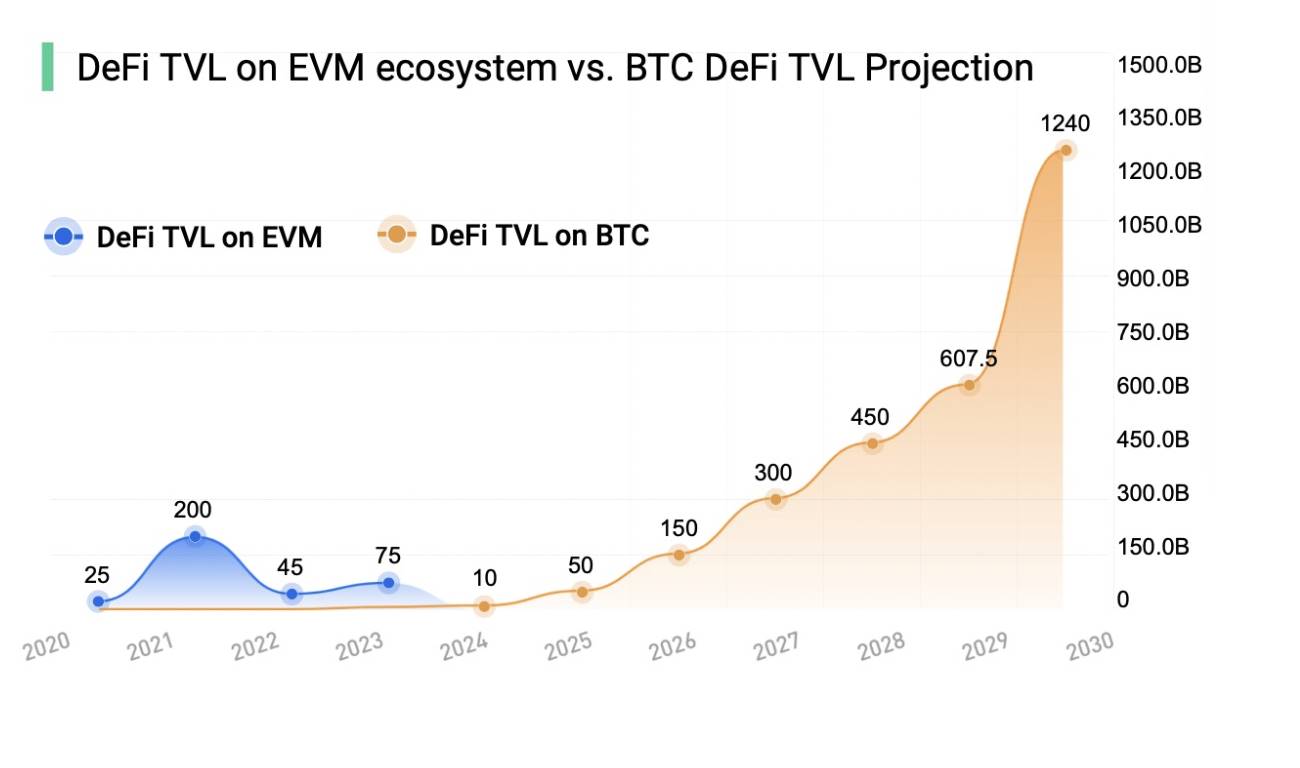

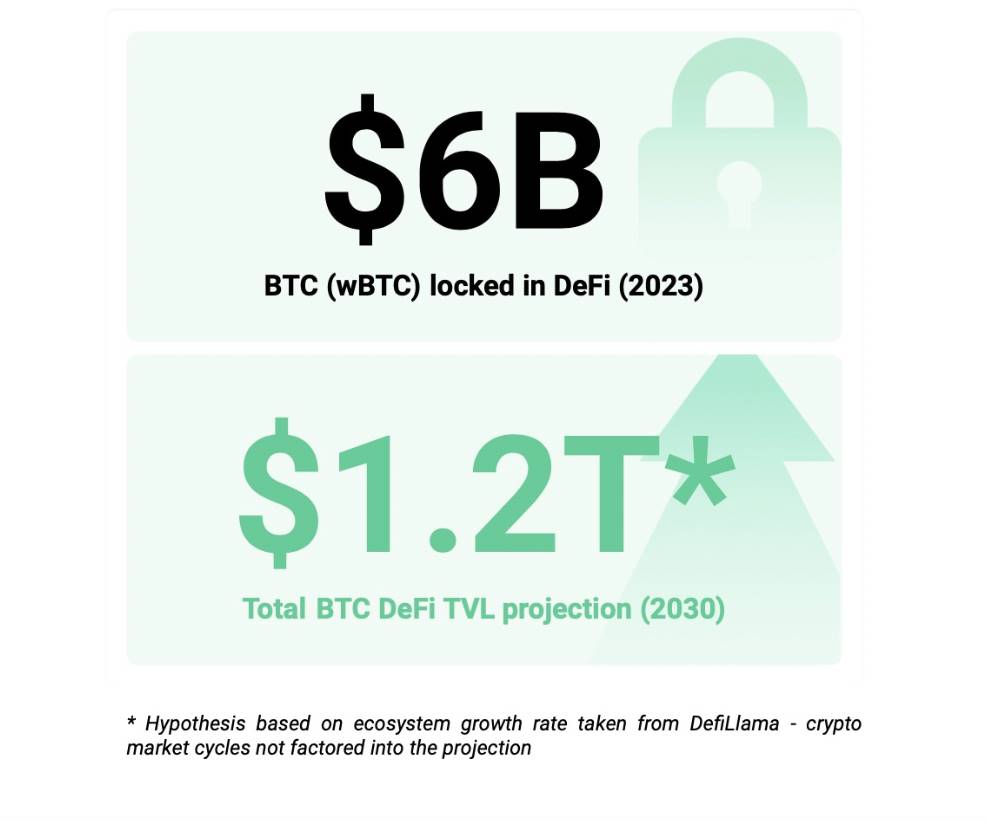

• Le BTCFi (Bitcoin Finance) ressemble à une banque mobile du bitcoin, regroupant diverses activités financières centrées sur le bitcoin, telles que les prêts, le staking, les échanges, les contrats à terme et les produits dérivés. Selon les données de CryptoCompare et CoinGecko, la taille du marché BTCFi a atteint environ 10 milliards de dollars en 2023. D’après les prévisions de DefiLlama, ce marché pourrait atteindre 1,2 billion de dollars d’ici 2030, incluant la valeur totale verrouillée (TVL) du bitcoin dans l’écosystème DeFi ainsi que la taille du marché des produits et services financiers liés au bitcoin. Au cours de la dernière décennie, le marché BTCFi a montré un potentiel de croissance significatif, attirant de plus en plus d’institutions, telles que Grayscale, BlackRock ou encore JPMorgan, qui commencent à s’intéresser au bitcoin et au BTCFi. La participation de ces investisseurs institutionnels n’apporte pas seulement des flux importants de capitaux, augmentant la liquidité et la stabilité du marché, mais elle renforce également sa maturité, sa régulation, sa reconnaissance et sa crédibilité.

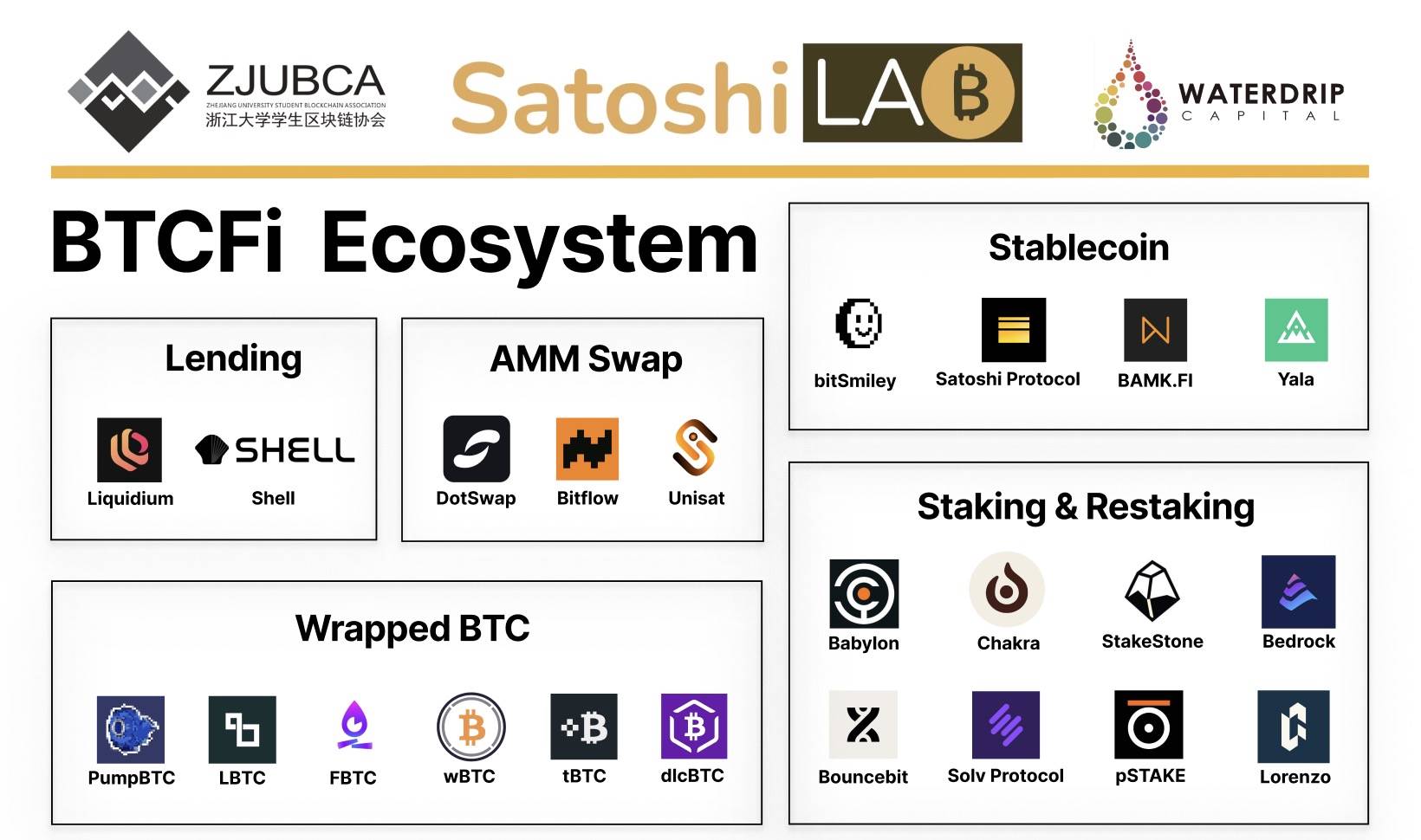

• Ce document explorera en profondeur plusieurs domaines populaires du marché financier cryptographique actuel, notamment les prêts en BTC (BTC Lending), les stablecoins, les services de staking, de re-staking, ainsi que le modèle CeDeFi (convergence entre finance centralisée et décentralisée). Grâce à une analyse détaillée de ces domaines, nous comprendrons leurs mécanismes de fonctionnement, leur développement, les principales plateformes et produits, les mesures de gestion des risques, ainsi que les tendances futures.

Deuxième partie : Segmentation du secteur BTCFi

1. Secteur des Stablecoins

Introduction

• Un stablecoin est une cryptomonnaie conçue pour maintenir une valeur stable. Elle est généralement adossée à une monnaie fiduciaire ou à un autre actif de valeur afin de réduire sa volatilité. Les stablecoins assurent leur stabilité par des réserves d'actifs ou par des algorithmes régulant l'offre, et sont largement utilisés dans les transactions, paiements et transferts transfrontaliers, permettant aux utilisateurs de bénéficier des avantages de la technologie blockchain tout en évitant les fortes fluctuations des cryptomonnaies traditionnelles.

• En économie, existe un triangle d'impossibilité : un État souverain ne peut simultanément garantir un taux de change fixe, la libre circulation des capitaux et une politique monétaire indépendante. De manière similaire, dans le contexte des stablecoins cryptographiques, il existe aussi un triangle d'impossibilité : stabilité des prix, décentralisation et efficacité du capital ne peuvent être réalisées en même temps.

• La classification selon le degré de centralisation et le type de collatéral offre deux dimensions intuitives. Parmi les stablecoins dominants actuels, on distingue les stablecoins centralisés (représentés par USDT, USDC, FDUSD) et les stablecoins décentralisés (représentés par DAI, FRAX, USDe). Quant au type de collatéral, on trouve les collatéraux fiduciaires/physiques, les actifs cryptographiques et les collatéraux insuffisants.

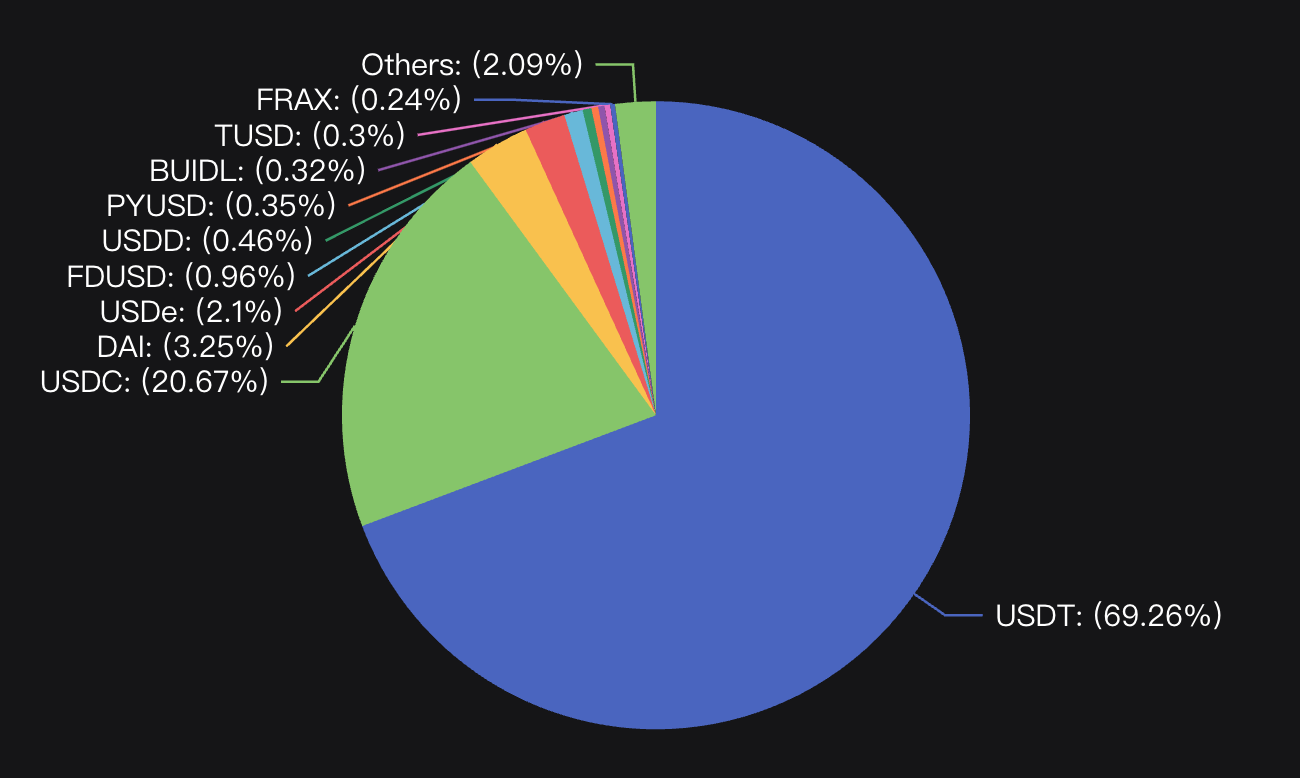

• Selon les données de DefiLlama du 14 juillet, la capitalisation totale des stablecoins s’élève à 162,372 milliards de dollars. En termes de capitalisation, USDT et USDC dominent largement, USDT prenant une avance considérable avec 69,23 % de la capitalisation totale des stablecoins. DAI, USDe et FDUSD suivent respectivement aux 3ᵉ, 4ᵉ et 5ᵉ places. Tous les autres stablecoins représentent chacun moins de 0,5 % de la capitalisation totale.

• Les stablecoins centralisés reposent presque tous sur des collatéraux fiduciaires ou physiques, correspondant essentiellement à des RWA (actifs du monde réel), comme USDT et USDC, indexés 1:1 au dollar américain, ou PAXG et XAUT, indexés au prix de l’or. Les stablecoins décentralisés, en revanche, utilisent principalement des actifs cryptographiques comme collatéral, ou aucun collatéral (ou collatéral insuffisant). DAI et USDe relèvent du collatéral cryptographique, pouvant être subdivisés en collatéral plein ou sur-collatéral. L'absence de collatéral (ou collatéral insuffisant) désigne généralement les stablecoins algorithmiques, illustrés par FRAX ou l'ex-UST. Comparés aux stablecoins centralisés, les stablecoins décentralisés ont une capitalisation moindre, des designs plus complexes, mais ont vu naître plusieurs projets emblématiques. Dans l’écosystème BTC, les projets notables sont tous décentralisés. Présentons donc ci-dessous les mécanismes des stablecoins décentralisés.

Top 10 des stablecoins par capitalisation au 14 juillet 2024, source : Coingecko

Répartition du top 10 des stablecoins par capitalisation au 14 juillet 2024, source : DefiLlama

Mécanismes des stablecoins décentralisés

• Nous présentons ici le mécanisme CDP (sur-collatéral) incarné par DAI, et le mécanisme de couverture contractuelle (collatéral plein) représenté par Ethena. Le mécanisme des stablecoins algorithmiques n’est pas détaillé ici.

• CDP (Collateralized Debt Position) signifie position de dette garantie, un mécanisme de finance décentralisée permettant de générer des stablecoins en grevant des actifs cryptographiques. Popularisé par MakerDAO, il est désormais utilisé dans de nombreux projets DeFi, NFTFi, etc.

○ DAI est un stablecoin décentralisé et sur-collatéralisé créé par MakerDAO, visant à maintenir un ratio 1:1 avec le dollar américain. Son fonctionnement repose sur des contrats intelligents et une organisation autonome décentralisée (DAO) pour assurer sa stabilité. Ses mécanismes clés incluent le sur-collatéral, les positions de dette garantie (CDP), le mécanisme de liquidation, ainsi que le rôle du jeton de gouvernance MKR.

○ Le CDP est un mécanisme fondamental du système MakerDAO, utilisé pour gérer la création de DAI. Bien qu’il soit désormais appelé « Vault » dans MakerDAO, sa fonction et ses mécanismes restent inchangés. Voici le processus détaillé de fonctionnement d’un CDP/Vault :

i. Création de DAI : l'utilisateur dépose un actif cryptographique (ex. ETH) dans un contrat intelligent MakerDAO, crée un nouveau CDP/Vault, puis génère du DAI en fonction de cet actif. Le DAI généré représente une dette, tandis que le collatéral sert de garantie.

ii. Sur-collatéral : pour éviter la liquidation, l’utilisateur doit maintenir un taux de collatéral supérieur au minimum requis par le système (ex. 150 %). Ainsi, pour emprunter 100 DAI, il faut bloquer un collatéral d’une valeur d’au moins 150 DAI.

iii. Remboursement / Liquidation : l’utilisateur doit rembourser le DAI généré ainsi qu’une taxe de stabilité (exprimée en MKR) pour récupérer son collatéral. S’il ne maintient pas un niveau suffisant de collatéral, celui-ci sera liquidé.

• Le delta représente le pourcentage de variation du prix d’un produit dérivé par rapport à celle de l’actif sous-jacent. Par exemple, si le delta d’une option est de 0,5, lorsque le prix de l’actif sous-jacent augmente de 1 dollar, le prix de l’option augmente de 0,5 dollar. Une position Delta neutre consiste à détenir une combinaison d’actifs sous-jacents et de produits dérivés afin d’annuler le risque de variation de prix. L’objectif est de rendre le delta total du portefeuille nul, garantissant ainsi que la valeur de la position reste stable malgré les fluctuations du prix de l’actif sous-jacent. Exemple : pour une certaine quantité d’ETH au comptant, acheter une quantité équivalente de contrats perpétuels vendeurs d’ETH.

Ethena tokenise une stratégie d’arbitrage « Delta neutre » en émettant un stablecoin USDe, dont la valeur reflète celle d’une position Delta neutre. Ainsi, le stablecoin USDe bénéficie de deux sources de revenus :

○ Revenus de staking

○ Écart de base et frais de financement

○ Ethena réalise un collatéral pleinement garanti tout en générant des revenus supplémentaires grâce à la couverture.

Projet 1 : Bitsmiley Protocol

Présentation

• Premier projet natif de stablecoin dans l’écosystème BTC.

• Le 14 décembre 2023, OKX Ventures a annoncé un investissement stratégique dans bitSmiley, protocole de stablecoin sur réseau BTC, permettant aux utilisateurs de frapper un stablecoin bitUSD en sur-collatéralisant du BTC natif sur la chaîne BTC. BitSmiley inclut également des protocoles de prêt et de dérivés, visant à créer un nouvel écosystème financier autour du bitcoin. Auparavant, bitSmiley avait été sélectionné parmi les meilleurs projets du hackathon BTC organisé conjointement par ABCDE et OKX Ventures en novembre 2023.

• Le 28 janvier 2024, le projet annonce avoir levé des fonds lors d’un premier tour de tokens, mené par OKX Ventures et ABCDE, avec la participation de CMS Holdings, Satoshi Lab, Foresight Ventures, LK Venture, Silvermine Capital, ainsi que des représentants de Delphi Digital et Particle Network. Le 2 février, LK Venture, filiale de la société cotée à Hong Kong Bluehole Interactive, annonce via X avoir participé au premier tour de financement de bitSmiley via son fonds d’investissement BTC NEXT. Le 4 mars, KuCoin Ventures annonce un investissement stratégique dans le projet bitSmiley, actif dans l’écosystème DeFi du bitcoin.

Mécanisme de fonctionnement

• bitSmiley est un projet de stablecoin natif BTC basé sur le cadre Fintegra. Il comprend un stablecoin décentralisé sur-collatéralisé bitUSD et un protocole de prêt natif sans confiance (bitLending). bitUSD repose sur bitRC-20, une version modifiée de BRC-20 compatible avec BRC-20, dotée d’opérations Mint et Burn pour répondre aux besoins de création et de destruction du stablecoin.

• bitSmiley a lancé le 1ᵉʳ janvier un nouveau protocole DeFi d’inscriptions nommé bitRC-20. Le premier actif émis, NFT OG PASS appelé bitDisc, comporte deux niveaux : Or et Noir. Les cartes Or sont attribuées aux pionniers du bitcoin et leaders du secteur, leur nombre total étant inférieur à 40. À partir du 4 février, les cartes Noires ont été proposées au public via inscription préalable et frappe publique sous forme d’inscription BRC-20, causant temporairement une congestion sur la chaîne. Le projet a ensuite annoncé compenser les utilisateurs ayant échoué à frapper leur inscription.

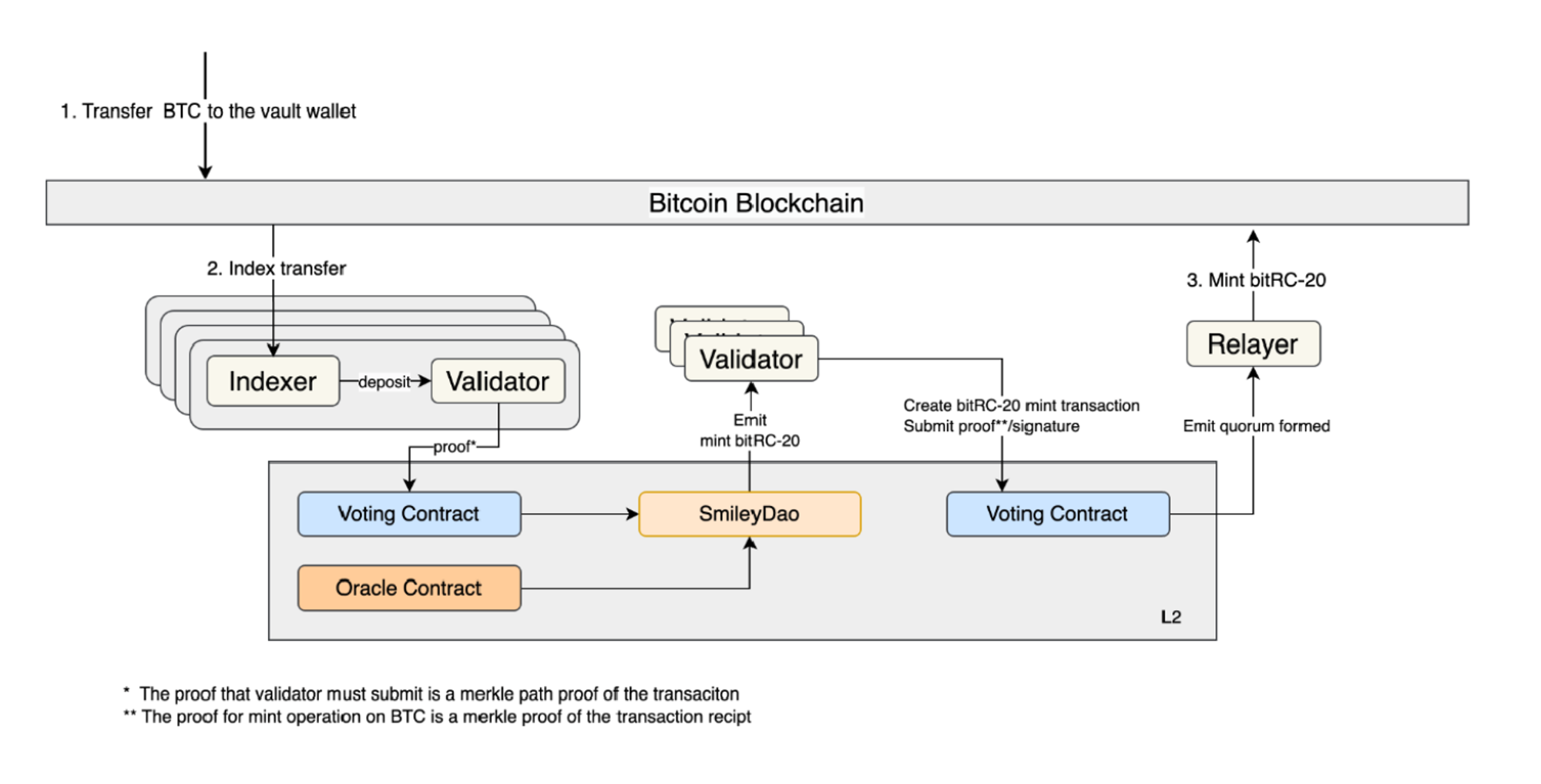

• Mécanisme de fonctionnement du stablecoin $bitUSD

Le mécanisme de $bitUSD est similaire à celui de $DAI : l’utilisateur sur-collatéralise, puis le DAO bitSmiley sur L2, après avoir reçu les données d’oracle et effectué une validation par consensus, envoie une instruction de mint de bitRC-20 vers la chaîne principale BTC.

Source : https://github.com/bitSmiley-protocol/whitepaper/blob/main/BitSmiley_White_Paper.pdf

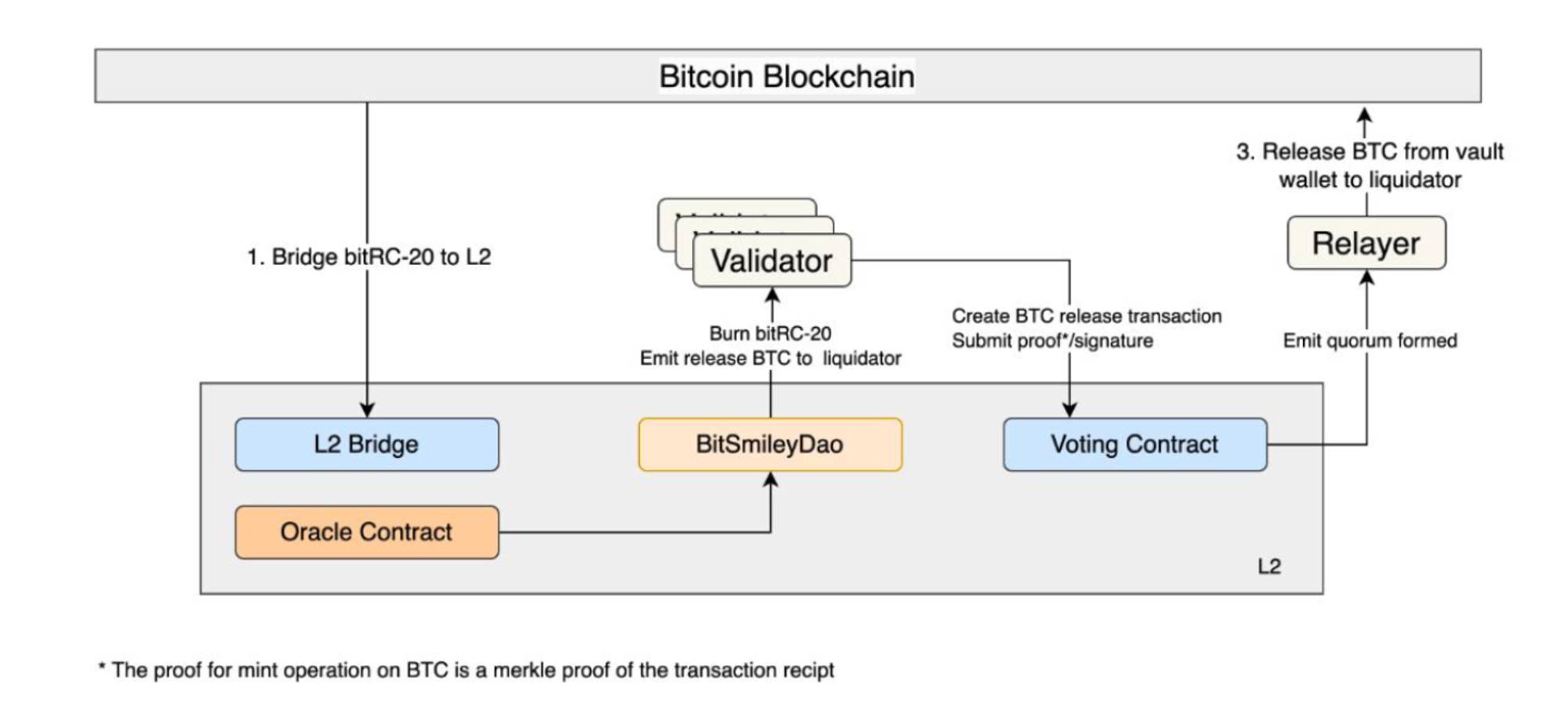

• La logique de liquidation et de rachat suit aussi le modèle de MakerDAO, utilisant une enchère hollandaise pour les liquidations.

Source : https://github.com/bitSmiley-protocol/whitepaper/blob/main/BitSmiley_White_Paper.pdf

Avancement & Opportunités de participation

• bitSmiley a lancé son Alphanet sur BitLayer le 1ᵉʳ mai 2024. Le ratio maximal prêt/valeur (LTV) est fixé à 50 %, un seuil relativement bas pour éviter les liquidations. À mesure que l’adoption de bitUSD augmentera, ce ratio sera progressivement relevé.

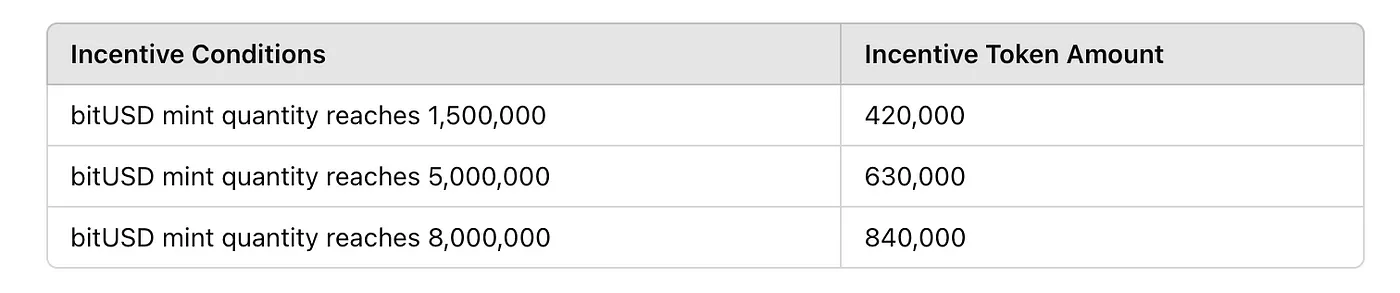

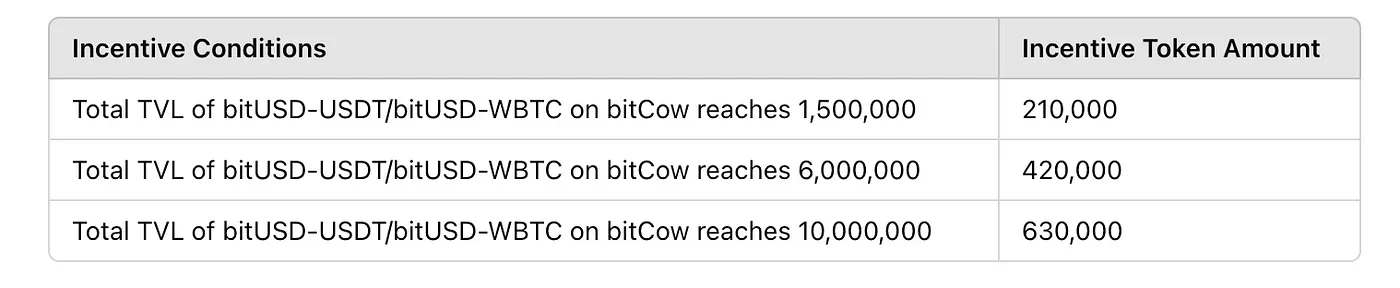

• À partir du 15 mai 2024, bitSmiley et la communauté Merlin lanceront un programme exclusif d’incitation à la liquidité pour booster celle de bitUSD. Détails :

○ bitSmiley offrira jusqu’à 3 150 000 jetons $BIT aux membres de la communauté Merlin. Les récompenses seront débloquées selon les actions des utilisateurs. Première saison : 15 mai – 15 août 2024.

○ Récompenses : octroyées selon deux critères — frapper un objectif de bitUSD et ajouter de la liquidité au pool bitUSD sur bitCow. La répartition se fera proportionnellement aux points « bitPoints » accumulés par les utilisateurs sur la chaîne Merlin.

Source : https://medium.com/@bitsmiley/exclusive-liquidity-incentive-grant-details-bitsmiley-x-bitcow-alpha-net-on-merlin-chain-3f88c4ddb32d

Projet 2 : Bamk.fi (NUSD)

Présentation

• Bamk.fi est le protocole émetteur de NUSD (Nakamoto Dollar), un dollar synthétique sur la couche L1 du bitcoin. NUSD circule sur les protocoles BRC-20-5 bytes et Runes (actuellement équivalents).

Mécanisme de fonctionnement

• Le projet prévoit deux phases. Phase 1 : NUSD est soutenu 1:1 par USDe, et les détenteurs de NUSD accumulent BAMK à chaque bloc (plus on détient tôt et longtemps, plus on reçoit de BAMK). Phase 2 : NUSD sera entièrement soutenu par une position Delta neutre sur bitcoin, générant des revenus natifs (« obligations bitcoin »), et permettra la frappe et l’échange basés sur BTC. Pour l’instant, le site indique une frappe 1:1 avec USDT.

• Le jeton du projet BAMK prend la forme d’un Rune, code BAMK•OF•NAKAMOTO•DOLLAR, gravé le 21 avril 2024, avec un approvisionnement max de 21 000 000 000 (21 milliards). 6,25 % de l’offre est distribué aux détenteurs de NUSD. Il suffit d’acheter NUSD et de le garder dans son portefeuille pour accumuler BAMK. Entre les blocs 844 492 et 886 454 (soit 41 972 blocs), 31 250 BAMK seront distribués proportionnellement à la part de chaque utilisateur dans le TVL total de NUSD à chaque hauteur de bloc.

Projet 3 : Yala Labs

Présentation

• Grâce à une infrastructure modulaire développée en interne, Yala permet à son stablecoin $YU de circuler librement et en toute sécurité entre différents écosystèmes, libérant ainsi la liquidité du BTC et injectant une grande vitalité financière dans l’écosystème cryptographique global.

• Produits phares :

○ Stablecoin sur-collatéralisé $YU : généré en grevant du bitcoin, l’infrastructure s’appuie non seulement sur les protocoles natifs du bitcoin, mais peut aussi être déployée librement et en toute sécurité sur EVM et d’autres écosystèmes.

○ Metamint : composant central de $YU, permettant aux utilisateurs de frapper facilement $YU dans divers écosystèmes en utilisant du bitcoin natif, injectant ainsi la liquidité du bitcoin dans ces écosystèmes.

○ Produits dérivés d’assurance : solutions complètes d’assurance au sein de l’écosystème DeFi, créant des opportunités d’arbitrage pour les utilisateurs.

Mécanisme de fonctionnement

• Pour faciliter l’utilisation de $YU dans différents écosystèmes, Yala propose la solution Metamint. Peu importe que l’utilisateur utilise du bitcoin natif ou du wrapped BTC sur EVM comme collatéral, il peut facilement frapper $YU sur n’importe quelle chaîne cible. Pour réduire les barrières d’entrée, l’utilisateur n’a pas besoin de wrapper manuellement son BTC : en grevant simplement du BTC, le système génère automatiquement en arrière-plan le wrapped BTC nécessaire sur la chaîne cible, permettant ainsi de frapper $YU sur cette chaîne.

• Grâce à cette solution fluide de conversion d’actifs, les utilisateurs peuvent participer aux protocoles DeFi de divers écosystèmes, y compris le farming multi-chaînes, le staking et d’autres activités DeFi, ouvrant ainsi de nouvelles opportunités de rendement. Cette solution multichaîne améliore considérablement le potentiel de gains. Contrairement aux sociétés traditionnelles de stablecoins qui centralisent les profits, Yala reverse les frais générés par le système aux détenteurs principaux de $YU, garantissant que les utilisateurs bénéficient directement de la croissance de l’écosystème.

• Caractéristiques et avantages

○ Utilisation du bitcoin comme principal collatéral, profitant ainsi de la sécurité et de la robustesse du réseau bitcoin.

○ Les utilisateurs peuvent participer à diverses activités DeFi via $YU pour générer des revenus.

○ Yala adopte une gouvernance décentralisée centrée sur l’utilisateur, et les revenus sont redistribués aux utilisateurs clés.

Avancement & Opportunités de participation :

Grâce à des partenariats avec des projets d’excellence, Yala offre aux utilisateurs, dans un cadre sécurisé, diverses opportunités de rendement. Par exemple, en collaboration avec Babylon, les utilisateurs de Yala peuvent sur-collatéraliser du BTC pour frapper le stablecoin $YU, puis utiliser ce collatéral pour le staking sur Babylon, générant ainsi des revenus multiples. Comme le protocole de staking Babylon ne nécessite aucun tiers de confiance, cette intégration améliore les rendements tout en garantissant la sécurité absolue des actifs des utilisateurs.

La feuille de route de Yala vise à construire une couche de liquidité puissante reliant le bitcoin aux meilleurs écosystèmes Layer 1 et Layer 2 du marché. Pour assurer sécurité et excellente expérience utilisateur, Yala lancera progressivement son réseau principal et son testnet :

• Testnet V0 : émission du stablecoin $YU, mode Pro, oracle et oracle ;

• Testnet V1 : mode léger de $YU avec rendements méta ;

• Lancement V1 : module d’assurance et améliorations de sécurité ;

• Lancement V2 : démarrage du cadre de gouvernance.

Le lancement du testnet approche, et Yala a déjà obtenu le soutien de fonds de premier plan. Les institutions impliquées et l’évaluation seront annoncées prochainement.

Projet 4 : Satoshi Protocol

Présentation

• Premier protocole de stablecoin CDP dans l’écosystème BTC, basé sur BEVM.

• Le 26 mars 2024, Satoshi Protocol annonce avoir bouclé un tour de financement initial, mené par Web3Port Foundation et Waterdrip Capital, avec la participation de BEVM Foundation, Cogitent Venture, Statoshi Lab, etc. Le 9 juillet 2024, il annonce un nouveau financement de 2 millions de dollars.

Mécanisme de fonctionnement

• Le protocole permet aux détenteurs de BTC d’obtenir de la liquidité depuis leurs actifs grâce à des taux d’intérêt faibles. Satoshi Protocol est un protocole multichaîne, et son stablecoin SAT dispose d’un mécanisme hautement compatible avec plusieurs standards de jetons. Actuellement, deux jetons sont associés au protocole : le stablecoin ancré au dollar SAT, et le jeton utilitaire OSHI, destiné à inciter et récompenser la participation à l’écosystème. Les utilisateurs peuvent déposer du BTC ou des actifs producteurs de rendement basés sur BTC (LST) avec un taux de collatéral minimal de 110 % pour frapper le stablecoin $SAT, puis participer à des scénarios comme le trading, les pools de liquidité ou les prêts afin de générer des revenus.

• Dans le protocole Satoshi, les utilisateurs doivent maintenir un taux de collatéral d’au moins 110 % lors de la création d’une position, afin d’éviter la liquidation. Par exemple, pour emprunter 100 SAT, l’utilisateur doit bloquer du BTC d’une valeur supérieure à 110 SAT. Si le prix du BTC baisse et que la valeur du collatéral tombe en dessous de 110 %, le protocole déclenchera un mécanisme de liquidation.

• Le pool de stabilité est un mécanisme central de Satoshi Protocol, visant à assurer la stabilité du système en fournissant de la liquidité pour rembourser les dettes des positions liquidées. Lorsqu’une position sous-collatéralisée (taux < 110 %) est liquidée, SP utilise du SAT pour rembourser la dette et obtient en retour le collatéral BTC liquidé. Les participants au pool de stabilité peuvent acheter ces collatéraux BTC à prix réduit, tandis que le protocole utilise les SAT obtenus pour rembourser les dettes.

Avancement & Opportunités de participation

• Selon les dernières annonces, Satoshi Protocol développe actuellement un stablecoin basé sur les Runes de la chaîne principale Bitcoin. En outre, grâce à des partenariats avec Omini Network, il vise à connecter les écosystèmes Bitcoin et Ethereum pour concrétiser sa vision de « stablecoin omnichaîne ».

• Actuellement, une campagne de points pour le futur airdrop de $OSHI est en cours. Les utilisateurs peuvent accumuler des points via quatre méthodes : voter pour le projet dans le plan BVB, emprunter $SAT après dépôt de collatéral, fournir de la liquidité, ou recommander. Les $OSHI seront distribués ultérieurement selon les points accumulés.

Projet 5 : BTU

Présentation

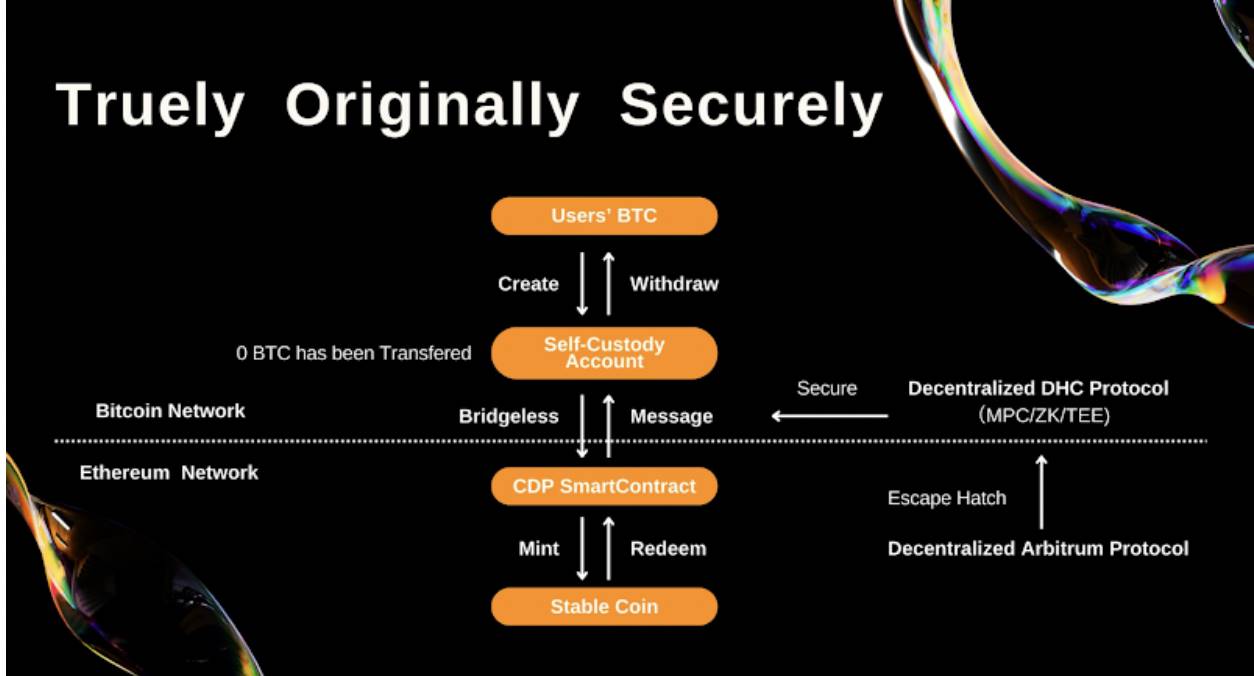

• BTU est le premier projet de stablecoin décentralisé dans l’écosystème du bitcoin, utilisant un modèle de coffre-fort de dette collatéralisé (CDP). Il permet aux utilisateurs d’émettre un stablecoin à partir de leurs actifs BTC. Grâce à une conception décentralisée transparente, BTU résout le problème de manque de liquidité des détenteurs de BTC dans l’écosystème DeFi existant, offrant une solution de stablecoin plus sûre et sans confiance.

Mécanisme de fonctionnement

- Stablecoin adossé au bitcoin : BTU est un stablecoin décentralisé entièrement collatéralisé par du bitcoin. Les utilisateurs verrouillent leur BTC dans le protocole BTU pour frapper directement un stablecoin, sans avoir à transférer leurs actifs hors chaîne ni à perdre le contrôle de leur BTC. Cette conception garantit la décentralisation et évite les risques liés aux bourses centralisées ou aux tiers de confiance.

- Pas besoin de pont cross-chain : contrairement à d'autres solutions dépendant de ponts, BTU effectue toutes les opérations au sein du réseau bitcoin. Les utilisateurs n’ont pas à transférer leur BTC via un pont, éliminant ainsi les risques de tiers et renforçant la sécurité et le contrôle des actifs.

- Preuve d’actifs sans transaction : BTU introduit un mécanisme permettant de prouver la possession de BTC sans avoir à effectuer de transaction. Les utilisateurs peuvent démontrer leur détention sans transférer leurs bitcoins, offrant une flexibilité accrue et leur permettant de participer à l’écosystème DeFi tout en conservant un contrôle total sur leurs BTC.

- Modèle CDP décentralisé : BTU utilise un modèle de coffre-fort de dette collatéralisé (CDP) décentralisé, donnant aux utilisateurs un contrôle total sur l’émission ou le rachat du stablecoin BTU. Le protocole garantit que les BTC ne peuvent être utilisés qu’avec l’accord explicite de l’utilisateur, assurant un haut niveau de décentralisation et de contrôle.

- Amélioration de la liquidité et du levier : BTU est le premier protocole à permettre le mappage du BTC sur le réseau bitcoin et à augmenter sa liquidité et son effet de levier. Ce mécanisme permet aux détenteurs de BTC de faire entrer leurs actifs dans l’écosystème DeFi sans sacrifier la décentralisation, offrant plus de flexibilité et d’opportunités d’investissement.

• En libérant la liquidité du bitcoin, BTU offre aux détenteurs de BTC un moyen sans confiance et décentralisé de participer à l’écosystème DeFi. Traditionnellement, les détenteurs de BTC avaient du mal à participer aux activités DeFi et financières sans recourir à des bourses centralisées ou à des tiers. BTU ouvre de nouvelles opportunités, leur permettant d’émettre en toute sécurité un stablecoin, d’augmenter la liquidité tout en conservant le contrôle de leurs BTC.

• Cette solution innovante de stablecoin décentralisé ne donne pas seulement plus de choix financiers aux détenteurs de BTC, mais stimule aussi le potentiel de croissance de l’écosystème DeFi. En favorisant la libération de liquidité du bitcoin, BTU pourrait catalyser l’émergence de nouvelles applications et protocoles DeFi, élargissant ainsi la base d’utilisateurs et les cas d’usage du marché DeFi.

• L’infrastructure de BTU privilégie la décentralisation et la sécurité. Fonctionnant entièrement au sein du réseau bitcoin, BTU n’a pas besoin de pont cross-chain ni de tiers de confiance, réduisant considérablement les risques liés à la centralisation. Son modèle décentralisé assure une intégration transparente avec l’écosystème bitcoin existant, sans ajouter de risques techniques ou de sécurité supplémentaires.

Avancement & Opportunités de participation

• Le projet a déjà obtenu le soutien financier de Waterdrip Capital, Founder Fund et Radiance Ventures.

2. Secteur du prêt (Lending)

Introduction

• Le prêt en bitcoin (BTC Lending) est un service financier permettant d’emprunter en utilisant du bitcoin comme collatéral, ou de gagner des intérêts en prêtant du bitcoin. L’emprunteur dépose son bitcoin sur une plateforme de prêt, qui accorde un prêt en fonction de la valeur du bitcoin. L’emprunteur paie des intérêts, et le prêteur perçoit un revenu. Ce modèle fournit de la liquidité aux détenteurs de BTC tout en offrant aux investisseurs une nouvelle source de rendement.

• Le prêt avec collatéral BTC ressemble au prêt immobilier traditionnel. En cas de défaut, la plateforme peut vendre aux enchères le bitcoin collatéralisé pour récupérer le prêt. Les plateformes de BTC Lending appliquent généralement les mesures suivantes de gestion des risques :

- Contrôle du taux de collatéral et du ratio prêt/valeur (LTV) : la plateforme fixe un LTV. Par exemple, si la valeur du bitcoin est de 10 000 $, le prêt ne dépasse pas 5 000 $ (LTV de 50 %). Cela laisse une marge de sécurité face aux fluctuations du prix du bitcoin.

- Apport complémentaire et marge de garantie : si le prix du bitcoin baisse, l’emprunteur doit ajouter du collatéral pour réduire le LTV. Sinon, la plateforme peut procéder à une liquidation forcée.

- Mécanisme de liquidation forcée : si l’emprunteur ne rajoute pas de garantie, la plateforme vend une partie ou la totalité du bitcoin collatéralisé pour rembourser le prêt.

- Gestion des risques et assurance : certaines plateformes disposent d’un fonds d’assurance ou collaborent avec des assureurs pour offrir une protection supplémentaire.

• Entre 2013 et 2017, le bitcoin commence à être accepté comme nouvelle classe d’actifs, et les premières plateformes de prêt comme Bitbond et BTCJam apparaissent, fonctionnant principalement en mode P2P. De 2018 à 2019, le marché des cryptomonnaies croît rapidement, faisant émerger de nouveaux acteurs comme BlockFi, Celsius Network et Nexo, tandis que le concept DeFi propulse l’avènement de plateformes de prêt décentralisées.

• Depuis 2020, la pandémie de COVID-19 a secoué les marchés financiers mondiaux, et les cryptomonnaies, perçues comme actifs refuge, attirent l’attention. La demande pour le BTC Lending explose, entraînant une forte croissance du volume de prêt. Les grandes plateformes innoveront continuellement, lançant de nouveaux produits comme les prêts flash, le mining de liquidité ou des cartes de crédit récompensant en cryptomonnaies, attirant ainsi toujours plus d’utilisateurs.

• Le secteur du BTC Lending est devenu une composante majeure du marché des cryptomonnaies, offrant des services portant sur le bitcoin, l’Ethereum et d’autres cryptomonnaies majeures. Les produits incluent les prêts collatéralisés, les comptes d’épargne et les prêts non collatéralisés. Les plateformes génèrent des profits via les écarts d’intérêt et les frais. Des plateformes populaires comme Aave proposent des prêts flash et des récompenses de mining de liquidité, MakerDAO offre le taux d’épargne DAI (DSR), et Yala propose des rendements DeFi via son stablecoin. Nous présentons ci-dessous les produits phares du secteur du BTC Lending.

Projet 1 : Liquidium

Présentation

• Liquidium est un protocole de prêt P2P fonctionnant sur le bitcoin, permettant aux utilisateurs d’emprunter ou de prêter du bitcoin natif en utilisant des actifs Ordinals et Runes comme collatéral.

• Le 11 décembre 2023, Liquidium a levé 1,25 million de dollars lors d’un tour Pre-Seed, avec la participation de Bitcoin Frontier Fund, Side Door Ventures, Actai Ventures, Sora Ventures, Spicy Capital, UTXO Management, etc.

• Le 18 juillet 2024, il a bouclé un tour de seed de 2,75 millions de dollars, mené par Wise 3 Ventures, avec la participation de Portal Ventures, Asymmetric Capital, AGE Fund, Newman Capital, etc.

Mécanisme de fonctionnement

• La plateforme utilise des transactions partiellement signées (PSBT) et des contrats discrets basés sur les journaux (DLC) sur la couche L1 du bitcoin pour exécuter les prêts de manière sécurisée et sans confiance. Actuellement, les prêts supportent les actifs Ordinals et Runes (les actifs BRC-20 sont en phase de test).

• Tokenomie : Rune LIQUIDIUM•TOKEN, lancé le 22 juillet 2024, offre un total de 100 M unités. L’airdrop inaugural est terminé. Au 3 septembre, le prix du LIQUIDIUM•TOKEN était d’environ 0,168 $, pour une capitalisation de 2 M$.

• Selon Geniidata, au 3 septembre, le volume total des transactions du protocole atteignait environ 2400 BTC, majoritairement en Ordinals, avec une minorité en Runes. Le pic de volume a été observé en avril-mai, avec une moyenne journalière de 15 à 20 BTC en actifs Ordinals. Avec le lancement des Runes, DAU et volume ont connu un nouveau sommet avant de redescendre. En août et septembre, le volume est retombé à 5-10 BTC par jour.

Projet 2 : Shell Finance

Présentation

• Protocole de stablecoin basé sur la couche L1 du bitcoin, permettant d’obtenir du $bitUSD en utilisant comme collatéral du BTC, des NFT Ordinals, des Runes, des actifs BRC-20 ou ARC-20.

Mécanisme de fonctionnement

• Similaire à Liquidium, Shell Finance repose sur les technologies PSBT et DLC pour permettre le prêt natif de BTC. Le PSBT autorise des signatures de transaction collaboratives et sécurisées, tandis que le DLC permet l’exécution conditionnelle et sans confiance de contrats basés sur des données externes vérifiées.

• Contrairement au modèle P2P de Liquidium, Shell Finance adopte un modèle peer-to-pool (pair à pool) afin de maximiser l’utilisation des fonds.

• Le testnet n’est pas encore lancé.

3. Secteur du Staking

Introduction

• Le staking est généralement perçu comme une méthode sécurisée et stable de génération de revenus. En « stakant » des jetons, les utilisateurs obtiennent progressivement un accès, des privilèges ou des jetons récompense, tout en pouvant retirer leurs jetons à tout moment. Le staking a lieu au niveau du réseau et sert exclusivement à sécuriser le réseau. Le mécanisme Proof-of-St

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News